Економічний зміст та принципи організації безготівкових розрахунків

Техніко-економічна характеристика АСУБ "Грант"

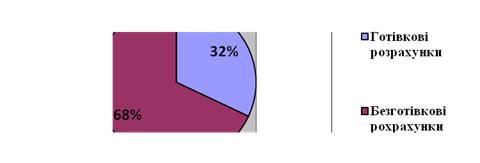

Аналіз розвитку безготівкового обігу в Україні

Аналіз безготівкового обороту АСУБ "Грант"

Аналіз впровадження пластикових карток міжнародних розрахункових систем в Харківському регіоні

Введення програми розвитку системи масових безготівкових платежів в Україні – шлях до вдосконалення платіжного обороту держави

Впровадження найсучасніших банківських технологій в платіжному обороті України

Введення нових послуг в АСУБ "Грант" на підставі досвіду використання безготівкових розрахунків в розвинених країнах світу

Навигация

Техніко-економічна характеристика АСУБ "Грант"

Організація безготівкового платіжного обороту в Україні та перспективи його розвитку

152372

знака

18

таблиц

8

изображений

1.3 Техніко-економічна характеристика АСУБ "Грант"

Акціонерний Східно - Український банк "Грант" створений 26 липня 1991 року відповідно до законодавства України як закрите акціонерне товариство. Банк перереєстрований Національним банком України 29 жовтня 1991 року під номером 62.

На підставі ліцензії НБУ № 6 "Грант" здійснює усі види банківських операцій у національній та іноземній валютах.

Економічні показники діяльності свідчать про успішний поступ банку, зростання його потенціалу. Одним з наслідків такої політики стало підвищення уваги з боку нових акціонерів банку та клієнтів.

Протягом останніх двох років по всій сукупності вимог НБУ не було жодного зауваження. Всі фактичні значення діючих нормативів знаходились у встановлених межах. Більш того, завдяки стабільному перевищенню цих нормативів, зокрема, платоспроможності та загальної ліквідності, було створено надійну основу для обґрунтованої впевненості клієнтів банку у своєчасному та якісному обслуговуванні.

Основні види операцій та послуг кожний банк затверджує в статуті банку на основі наданих йому ліцензій НБУ. Операції, які виконує Акціонерний Східно - Український банк "Грант", наведені нижче.

Послуги юридичним особам:

– валютні конверсійні операції;

– розрахунково-касове обслуговування в національній та іноземній валюті;

– залучення вільних грошових коштів на депозитні рахунки;

– оперативне управління рахунком за допомогою системи "Клієнт-банк";

– зарплатні проекти;

– консультації по додатковому плануванню, управлінню фінансовими потоками;

– консультації по укладанню зовнішньоекономічних контрактів, комерційному законодавству інших країн, оптимізації умов розрахунків, вирішенню будь-яких питань пов’язаних із супроводом та фінансуванням зовнішньоекономічних операцій;

– операції з цінними паперами, в тому числі: аваль, доміциляція, прийом на інкасо клієнтських векселів, організація схем взаємозаліків та платежів, операції з цінними паперами власної емісії (фінансові векселя), державними та корпоративними цінними паперами;

– документарні операції;

– кредитні операції.

У звітному році особливу увагу банк приділяв фізичним особам. Проводилась активна робота, яка була спрямована на збільшення спектру послуг, впровадження принципово нових технологій, які дозволяють знизити вартість послуг та залучити нових клієнтів.

Послуги фізичним особам:

– залучення вільних грошових коштів на депозити: строкові, до запитання, з правом поповнення, гнучкою системою сплати процентів;

– розрахунково-касове обслуговування в національній та іноземній валюті;

– грошові перекази;

– купівля-продаж дорожніх чеків;

– кредитні операції на купівлю нерухомого майна та споживчі цілі.

Акціонерний Східно-Український банк "Грант" є одним із засновників Української та Кримської міжбанківських валютних бірж, Харківського банківського конгресу, а також є членом Асоціації українських банків.

В минулому році банком "Грант" була отримана нова банківська ліцензія і дозвіл на проведення банківських операцій, відповідно до яких банк зберіг право на проведення усіх видів операцій з іноземною валютою, як на внутрішньому ринку України, так і міжнародних ринках капіталів. Збільшилась кількість банків, з якими "Грант" активно взаємодіє на міжбанківському валютному ринку.

Головною стратегічною метою банку є мінімізація ризиків, збереження і зміцнення фінансово стійкості, розширення спектру банківських послуг і підвищення прибутковості операцій банку.

Керування ризиками здійснюється відповідними підрозділами банку на основі розроблених внутрішньобанківських положень відповідно до нормативних документів, затвердженими Національним банком України.

Насамперед звертається увага на здатність банку підтримувати необхідний рівень фінансової стійкості, своєчасне проведення розрахунків, виконання як поточних, так і майбутніх зобов'язань перед вкладниками, гарантований захист інтересів акціонерів і клієнтів банку.

Для зниження ступеня впливу ризику ліквідності, Комітетом з питань керування активами і пасивами проводиться робота з узгодження термінів повернення розміщених активів і залучених пасивів.

Валютний ризик характеризується величиною можливих збитків унаслідок змін валютних курсів і залежить від розміру відкритих валютних позицій. У своїй діяльності банк "Грант" не спеціалізується на торгівлі іноземними валютами і проводить політику мінімізації ризиків при виникненні потреби в придбанні валюти. У результаті послідовної реалізації заходів щодо реалізації заходів щодо керування ризиками і нормативів у 2002 році "Грант" не поніс непередбачених збитків.

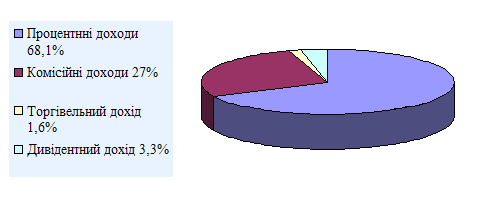

Аналіз фінансових результатів діяльності банку дає змогу визначити, що найбільший дохід в 2008 році отримані від процентних операцій, при цьому 95,6% доходу приходиться на відсотки за кредитами і авансові платежі клієнтам та 4,4% - на надані міжбанківські кредити ( рис 1.1 ).

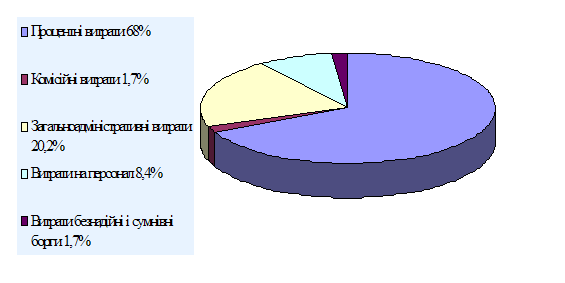

В структурі витрат перше місце займають процентні витрати. У порівняння з минулим роком вони збільшилися на 40,2%, тоді як процентні витрати – на 35%. Комісійні витрати були мінімальні ,а витрати на безнадійні та сумнівну заборгованість скоротилися в 3 рази ( рис 1.2. ).

Рис 1.2. Структура витрат банку

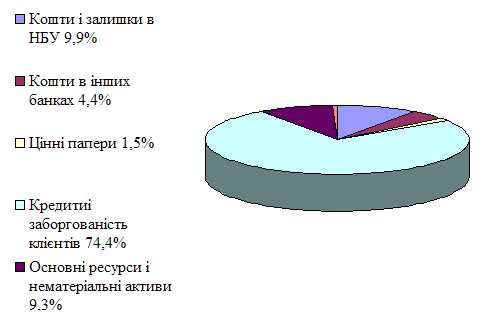

Політика банку по проведенню активних операцій має помірний ризик. Підхід банку до класифікації активних операцій є зваженим та в цілому відповідає вимогам НБУ. За 2008 рік найбільша частина в чистих активах банку (74,4%) припадає на кредитний портфель. У звітному році відбулось збільшення кредитних операцій при одночасному покращенню якості кредитного портфелю, що дозволило зменшити на 3 процентних пунктів рівень резервування кредитних операцій (на кінець року склав 4,6% загальної суми кредитного портфелю); питома вага безнадійних, прострочених та пролонгованих кредитів за рік зменшились на 4,1 процентних пункти та склав 5,5% об¢єму кредитного портфелю. Дебіторська заборгованість складає 0,29% від загальної суми чистих активів. Ризик по ній є допустимим та не становить загрози збитків.

Крім того, незакінчені капітальні вкладення на кінець звітного року склали 99 тис. грн. У складі вартості основних коштів 60,3% складають будівлі, 19,3% - комп¢ютерне обладнання, 8,7% - транспортні засоби, 4,4% - нематеріальні активи, 7,3% - інше обладнання. До складу інших активів відносяться нараховані прибутки та збитки майбутніх періодів (рис 1.3).

Рис 1.3. Структура активів банку у відсотках

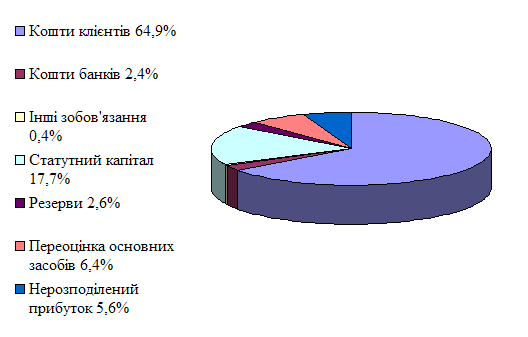

До складу акціонерів банку входять 143 фізичних особи (48,35% статутного капіталу) та 10 недержавних підприємств (51,65%). Структура пасивів банку у відсотках ( рис 1.4. ).

Рис 1.4. Структура пасивів банку у відсотках

Для ефективної роботи банк повинен дотримуватись основних економічних нормативів, які встановлюються НБУ (табл. 1.1).

Таблиця 1.1 Основні економічні нормативи| Найменування показника | норматив | фактично |

| Норматив платоспроможності | Не < 8% | 35,66% |

| Норматив достатності капіталу | Не < 4% | 25,10% |

| Норматив миттєвої ліквідності | Не < 20% | 40,13% |

| Закінчення табл. 1.1 | ||

| Співвідношення ліквідних та робочих активів | Не < 20% | 39,25% |

| Максимальний розмір ризику на одного позичальника | Не > 25% | 18,69% |

| Регулятивний капіталу | Не < 5000000 | 6594567 |

Таким чином, "Грант" в 2008 році виконав обов'язкові нормативи НБУ з достатнім запасом. Порушень на протязі року не було встановлено.

Для проведення фінансового аналізу приймемо, що капітал Акціонерного Східно - Українського банку "Грант" який приходиться на долю складає на 1.01.2007 р. –25774,00 грн. та на 1.01.2008р. – 6594567,74 грн. (табл. 1.2).

Таблиця 1.2Динаміка основних економічних нормативів

| Показник | Нормативне значення, % | 01.01.2007 р. | 01.01.2008р. |

| РК | - | 2577400 | 6594567 |

| Н4, % | >= 20 | 21,44 | 40,13 |

| Н5, % | >= 30 | 32,53 | 71,37 |

| Н6, % | >= 20 | 139,50 | 39,25 |

| Н7, % | <= 25 | 17,90 | 18,69 |

| Н8, разів | 8 кратн. размер РК | 22,77 | 99,07 |

| Н9, % | < = 5 | 112,24 | 1,18 |

| Н10, % | <= 40 | 120,23 | 4,30 |

| Н13, % | <=35 | 34,18 | 34,62 |

В звітному році банком були виконані вимоги НБУ щодо мінімального розміру статутного капіталу і регулятивного капіталу міжрегіональних банків, які є необхідними для проведення банківських операцій, що передбачає ліцензія НБУ. Статутний капітал та резервні фонди формувалися в звітному році у відповідності до законодавства України та Статуту банку. За 2008 рік власний капітал банку збільшився на 10712 тис. грн., або 41,56% і на кінець року становив 36486 тис. грн. Збільшення власного капіталу відбулося за рахунок: зростання статутного капіталу – 10000 тис. грн., або 93,35%; прибутку звітного року – 712 тис. грн., або 6,65%. Операції, що непередбачені ліцензією, в звітному періоді не здійснювались. Показники економічних нормативів у 2008 році банком не порушувалися.

Політика банку в 2009 році буде направлена на розвиток та вдосконалення операцій, які надаються на сьогоднішній день. Стратегічними цілями банку на довгострокову перспективу є мінімізація ризиків, збереження та зміцнення фінансової стійкості та підвищення прибутковості банку.

Розділ 2. Аналіз організації платіжного обороту в Україні

Похожие работы

... не означає, що за їх допомогою вирішуються всі проблеми організації виробництва, реалізації продукції, організації бартерних операцій. Справа в системі, що передує їх застосуванню. 2. Аналіз фінансово - господарської діяльності ДП ДАК «Хліб України» Крижопільський елеватор 2.1 Організаційно-економічна характеристика підприємства Дочірнє підприємство Державної акціонерної компанії "Хліб ...

... ішим, є відновлення довіри до банків, без чого зростання безготівково обороту буде просто неможливим. ВИСНОВОК Отже, подальший напрям регулювання розвитку платіжного обороту в Україні має бути спрямований на збільшення безготівкового обороту та зниження готівкового. Це є безперечно дуже складною задачею, проте роки стратегічних заходів дадуть змогу цього досягти. Головною метою насамперед має ...

... у народному господарстві, правил документообігу, організації банківського контролю за проведенням розрахунків. За часів переходу до ринкових відносин організація безготівкових розрахунків повинна активно сприяти вирішенню таких завдань: 1. удосконалення комерційного розрахунку па підприємстві; 2. підвищення відповідальності підприємств за своєчасне і в повному обсязі здійснення платежів за всіма ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

0 комментариев