Прямое и косвенное банковское кредитование потребительских нужд населения. Факторы и преимущества косвенного кредитования потребителей

Основные подходы к оценке платежеспособности физического лица

Определение сроков кредитования и взимаемых процентов

Предоставление кредитов физическим лицам с использованием банковских карт

Конфликтные ситуации и способы их разрешения при кредитовании населения

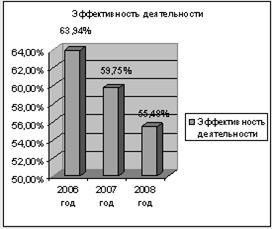

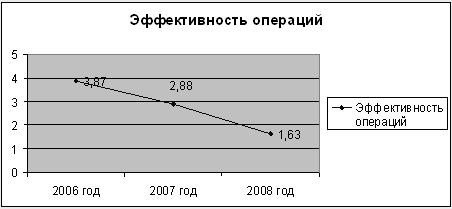

Практическая часть

Навигация

Предоставление кредитов физическим лицам с использованием банковских карт

Организация, оформление и учет потребительского кредитования в кредитных организациях

50083

знака

14

таблиц

0

изображений

1.7 Предоставление кредитов физическим лицам с использованием банковских карт

Предоставление кредитов физическим лицам с использованием банковских карт электронного банковского обслуживания являются операции с банковскими картами. Банковская пластиковая карта – это одна из разновидностей финансовых карт, которая является персонифицированным платежным средством, предназначенным для оплаты товаров, услуг, а в некоторых случаях и для совершения иных денежных операций, таких, как получение кредита, получение наличных денег в банках и их филиалах (в так называемых пунктах выдачи наличных) и через банковские автоматы (банкоматы), внесение наличных денег в банки через банкоматы. Фактически они представляют собой заменители денежных знаков одновременно во всех их функциях, а также инструмент получения наличных денег со счета в банке; являются одним из прогрессивных средств организации безналичных платежей.

Особенностью продаж и выдач наличных по картам является то, что при этих операциях, осуществляемых магазинами и банками, товары и наличные деньги предоставляются клиентам сразу, а средства в возмещение поступают на счета обслуживающих предприятий чаще всего через некоторое время (как правило, 2-3 дня). Гарантом выполнения платежных обязательств, возникающих в процессе обслуживания пластиковых карт, является выпустивший их банк-эмитент. Поэтому карты на протяжении всего срока действия остаются собственностью банка, а клиенты – держатели карт получают их лишь в пользование.

Сами по себе практически все карты имеют один и тот же размер - 2,125" х 3,375" (примерно 54 х 86 мм) и толщину примерно 0,039" (около 1 мм), но классифицируются по разным критериям на целый ряд видов, представленных ниже.

1. По материалу, из которого они изготовлены:

- бумажные (картонные);

- пластиковые;

- металлические.

В настоящее время практически повсеместное распространение имеют карты пластиковые.

2. По способу нанесения на карты необходимой информации (имя держателя карты, номер карты, срок ее действия и пр.):

- карты с графическим изображением;

- карты эмбоссированные;

- карты со штрих-кодированием;

- карты с кодированием на магнитной полосе (магнитные карты);

- карты с чипом (чиповые карты или микропроцессорные карты, карты памяти)

- карты с лазерной записью (лазерные или оптические карты).

Изобретение в конце 1960-х гг. автоматических аппаратов выдачи наличных денег совершило революцию и в карточном бизнесе. Чтобы таким аппаратом могли пользоваться держатели карт, на их обратную сторону стали наклеивать полоску из магнитной пленки. На магнитной полосе банковских карт записывается (обычно в закодированном виде) номер карты, срок ее действия и ПИН-код держателя карты. Поэтому магнитная запись является одним из самых распространенных на сегодняшний день способов нанесения информации на карты.

3. По целевому назначению:

- идентификационные (служащие для идентификации их владельцев), в том числе клубные;

- дисконтные;

- для денежных операций (для безналичной оплаты товаров и услуг владельцем карты с соответствующего банковского карточного счета, а также для получения им наличных денег с указанного счета в банкоматах).

4. По эмитентам:

- банковские карты, выпускаемые банками (или консорциумами банков) и финансовыми компаниями;

- частные карты, выпускаемые коммерческими нефинансовыми компаниями для платежей в торговой и/или сервисной сети данной компании;

- карты, выпускаемые организациями, чьей деятельностью непосредственно является эмиссия карт и создание инфраструктуры для их обслуживания.

5. По категории клиентуры, на которую ориентируется эмитент (в международных платежных системах это называется видами карт или продуктами):

- обычные (стандартные);

- «серебряные» (бизнес-карты) — предназначены для сотрудников компаний, уполномоченных расходовать средства своей компании в определенных пределах;

- «золотые» — выдаются лицам с высокой кредитоспособностью и предусматривают разные льготы для пользователей.

6. По времени использования:

- ограниченные каким-либо временным промежутком (иногда с правом пролонгации);

- бессрочные.

7. По возможности пополнения соответствующего счета:

- с произвольно пополняемым платежным лимитом;

- с ежемесячно пополняемым платежным лимитом.

В России сложилось основное разделение карт на корпоративные (выдаваемые только юридическим лицам) и личные (индивидуальные, выдаваемые только физическим лицам).

Также Банковские карты делятся на:

1) дебетовые — карты, которые позволяют их держателю распоряжаться средствами, находящимися на счете (оплата товаров и услуг), и/или получать при необходимости наличные (все в пределах расходного лимита, установленного банком).

Данные карты позволяют клиенту банка получать наличные в банкоматах и оплачивать свои покупки только в пределах суммы, имеющейся на его специальном карточном счете (либо просто на счетах в банке — эмитенте карты). Таким образом, при оплате покупки дебетовой картой необходим звонок в банк или процес-синговый центр для установления того, сможет ли клиент заплатить требуемую сумму. При этом сумма сразу списывается со счета или блокируется до прибытия в процессинговый центр товарного чека — слипа, после чего окончательно списывается. С момента оплаты покупки или услуги через процессинговый центр и до ее окончательного списания или же «возвращения» на счет (в случае ошибки или выявления фальсификации) списываемая сумма клиенту «не видна»;

2) кредитные кредитовые — карты, которые позволяют их держателям оплачивать товары и услуги и/или получать наличные в размере предоставленной банком кредитной линии (в пределах лимита). Клиент банка, пользующийся такой картой, имеет возможность получать у банка ограниченный кредит в случае оплаты картой товаров или услуг. Выданный клиенту кредит затем погашается путем списания необходимой суммы с его страхового депозита либо клиент компенсирует банку расходы из собственных сбережений наличными или с другого счета;

3) внутрибанковские специальные — служат для предоставления клиентам банков дополнительных специальных услуг, таких, как получение процентов по депозитам через банкоматы банка и пр. Данные карты могут принимать и другие банки, являющиеся партнерами банка-эмитента.

Введение использования банками кредитных карт произвело настоящий переворот во всех банковский операциях, но назвать банковские карты перспективным направлением уже не совсем верно, так как это реально работающая услуга, можно сказать классическая.

Похожие работы

... кредита; средств, мобилизированных банком во временное пользование путем выпуска долговых ценных бумаг и т.д. 2. Организационно - экономическая деятельность по организации потребительского кредитования, рассмотренные на материалах ООО КБ "Мегаполис" Цель: Ознакомление с деятельности кредитно – финансового учреждения для изучения процесса организации потребительского кредитования и ...

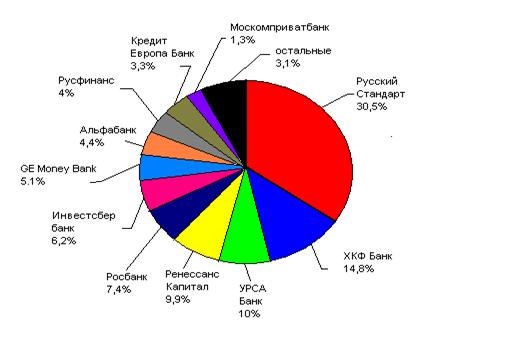

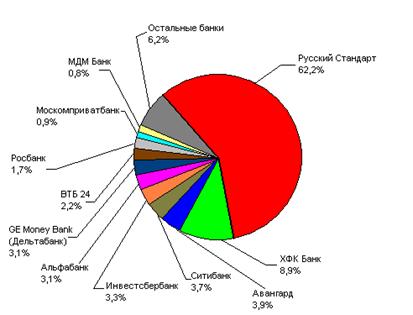

... кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39]. Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт» 2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт» ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский ...

... дополнительного дохода до 77,5 млн. руб., МБРР — до 102,3 млн. руб., "Авангард" — до 105 млн. руб. 3. Анализ деятельности банка на рынке потребительского кредитования, предложения по ее усовершенствованию 3.1. Виды потребительского кредитования Хоум Банка Банк регулярно исследует потребительские предпочтения клиентов и совершенствует предлагаемый продуктовой ряд. Банк предлагает: - ...

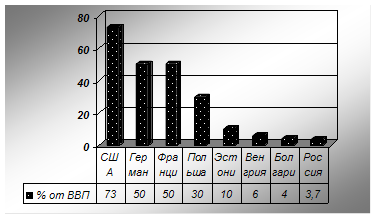

... на нем все большего количества серьезных игроков, взаимодействие и тесное сотрудничество с инфраструктурными организациями обеспечивает высокую конкурентоспособность банка. При этом рынок потребительского кредитования в России имеет значительный потенциал, если в странах с наиболее развитым уровнем экономики объемы потребительского кредитования по отношению к ВВП составляют свыше 50%, то в России ...

0 комментариев