Теоретические и методологические аспекты межбанковских расчетов

Основные принципы организации межбанковских расчетов

По счетам клиентов в банках и по корсчетам банков в РКЦ (или в банках-корреспондентах)

Нормативно-правовые основы организации межбанковских расчетов

Организация межбанковских расчетов ЗАО ВТБ-24

Усиление кредитной ориентации российской банковской системы

Расчет показателей, характеризующих эффективность межбанковских расчетов ЗАО ВТБ-24

Направления совершенствования организации межбанковских расчетов ЗАО ВТБ-24

Рекомендации по повышению эффективности осуществления межбанковских расчетов ЗАО ВТБ-24

Навигация

Усиление кредитной ориентации российской банковской системы

Организация межбанковских расчетов

162440

знаков

11

таблиц

3

изображения

1. Усиление кредитной ориентации российской банковской системы.

За период с 01.01.2004 активы банковского сектора выросли на 400% и составили на 01.11.2009 – 27 999,4 млрд. руб.[66]

За рассматриваемый период кредиты, выданные российскими кредитными организациями предприятиям и населению, росли быстрее, чем активы в целом, превысив по состоянию на 01.11.2009 – 16 566,8 млрд. руб., в результате чего доля данных кредитов выросла с 46,4% до 59,2%.[66]

При этом внутри кредитования, составляющего основу активных операций российских банков, наблюдается перераспределение кредитов реальному сектору в пользу кредитов, предоставляемых физическим лицам. За рассматриваемый период объем кредитов, предоставленных кредитными организациями населению, в рублевом выражении увеличился в 12,0 раз (при общем росте кредитования в 6,7 раз) и составил на 01.11.2009 3 593,5 млрд. руб. В результате, доля кредитов физическим лицам в банковских активах достигла 12,8% против 5,4% на 01.01.2004.[66]

2. Увеличение роли депозитов физических лиц в ресурсной базе российских банков.

На фоне нарастания кризиса ликвидности основными источниками привлечения российских банков становятся депозиты физических лиц (их доля составляет примерно 24,3% от всех пассивов банковской системы), а также средства на счетах предприятий, которая составила 12,7%.[45]

К негативным факторам развития банковской системы можно отнести:

· развитие кризисных явлений на мировых финансовых рынках и влияние их на российский рынок;

· ограниченные ресурсные возможности банков, прежде всего, дефицит среднесрочных и долгосрочных пассивов;

· недостаточно высокий уровень доверия к банкам со стороны населения.

Основные факторы, оказывающие влияние на состояние банковского сектора. В период с 2004 по второй квартал 2008 года российская банковская система развивалась достаточно высокими темпами, существенно превышающими темпы роста российской экономики. За рассматриваемый нами период совокупные активы российских банков выросли в 5,0 раз и составили на 01.01.2009 - 28 022,3 млрд. руб. Капитал российских банков на 01.01.2009 составил 3,81 трлн. руб.[66]

Такие результаты были достигнуты в результате воздействия следующих основных факторов:

· Рост российской экономики (за 1 полугодие 2008 г., по сравнению с соответствующим периодом 2007 г., темп роста ВВП составил 8,2%, промышленного производства – 5,8%),что ведет к увеличению спроса на кредитные ресурсы со стороны реального сектора одновременно с увеличением остатков на их текущих и депозитных счетах;

· Повышение доходов, склонности к сбережениям и покупательной способности населения (среднегодовой темп роста реальных доходов населения за 2001-2005 гг. составил10,6%), что способствует росту банковских депозитов физических лиц с одной стороны и спроса населения на кредитные ресурсы с другой стороны. Реальные располагаемые денежные доходы (доходы за вычетом обязательных платежей, скорректированные на индекс потребительских цен) за 1 полугодие 2008г. по сравнению с соответствующим периодом 2007г., по оценке, увеличились на 6,9%.

Ситуация значительно ухудшилась во 2 полугодии 2008 г. в связи с нарастающими кризисными явлениями на мировых финансовых рынках. В частности:

· Нестабильная ситуация в денежной сфере, увеличение темпов роста инфляции (годовой индекс потребительских цен повысился с 11,9% в 2007 г. до 13,3% в 2008 г.), что влечет за собой удорожание финансовых ресурсов и уменьшение реальных доходов населения;

· Дестабилизация курса рубля относительно доллара США, который остается основной российской внешнеторговой валютой (на 01.07.2008 – 23,40 руб./долл., на 31.12.2008 - 29,38 руб./долл.)

· Отток иностранного капитала из российской экономики, как спекулятивного, так и инвестиционного;

· Существенное падение основных индексов российского фондового рынка.

Начиная со 2 полугодия 2009 г., наметилась положительная тенденция в развитии банковского сектора, связанная с частичным преодолением кризисных явлений в экономике. Так, величина капитала кредитных организаций на 01.11.2009 достигла 4,6 трлн. руб., превысив значение на начало 2009 года в 1,21 раза.

Произошло дальнейшее наращение депозитной базы: величина привлеченных банками депозитов физ. лиц выросла с 5,91 трлн. руб. на начало 2009 года, до 6,8 трлн. руб. на 01.11.2009г., показав прирост 15,1% в течение рассматриваемого промежутка времени.

Объем предоставленных кредитов остался практически на том же уровне (19,88 трлн. руб. на 01.01.2009г. и 19,82 трлн. руб. на 01.11.2009г.), однако в структуре предоставленных средств существенно увеличилась доля просроченной задолженности (с 2,1% на 01.01.2009г., до 5,07% на 01.11.2009г.) и произошло снижение величины портфеля кредитов, предоставленных физическим лицам – с 4,0 трлн. руб. до 3,6 трлн.руб. за рассматриваемый период, что обусловлено ужесточением требований ряда банков к качеству выдаваемых кредитов. Снижение частично компенсировано усилением роли кредитов, выдаваемых малому и среднему бизнесу, а также межбанковских.

Результаты деятельности ЗАО ВТБ 24 соответствуют динамике показателей банковской системы и основных конкурентов. Развитие ВТБ 24 характеризуется динамичным ростом активов, капитала и кредитного портфеля.

Крупнейшие банки России за 9 месяцев 2009 года – 6-е место по чистым активам.[67]

Самые филиальные банки – 11-е место на 25.08.2009. [67]

2-е место в рейтинге "Банки-лидеры по количеству банкоматов на 01.07.2009.". [67]

Самые "пластиковые" – 4-е место по количеству пластиковых карт в обращении на 01.07.2009.[67]

Самые потребительские банки – 1-е место по объему выданных беззалоговых кредитов на конец 1 полугодия 2009 года. [67]

Лучшие банки на рынке кредитования малого и среднего бизнеса в 1 полугодии 2009 года – 6 место по объему выданных кредитов. [67]

Самые ипотечные банки в 1 полугодии 2009 года – 2-е место. [67]

Самые автокредитные банки в 1 полугодии 2009 года – 3-е место. [67]

Самые прибыльные и эффективные банки в 2008 году – 8-е место, при этом балансовая прибыль Банка за год выросла в 4,9 раз. [67]

К основным причинам, обосновывающим положительную динамику деятельности ВТБ 24, можно отнести:

· профессионализм менеджмента;

· активную политику расширения на российском рынке розничных финансовых услуг;

· высокую степень интеграции ВТБ 24 в группу ВТБ;

· благоприятную экономическую ситуацию.

Среди факторов и условий, положительно влияющих на деятельность ВТБ 24 и на результаты такой деятельности следует отметить: формирование в последние годы нового сегмента рынка – кредитования населения, рост доверия населения к банковскому сектору и увеличение реальных денежных доходов населения.

К внешним факторам, оказывающим сдерживающее влияние на деятельность ВТБ 24 можно отнести высокую конкуренцию на рынке розничных услуг, высокие риски кредитования, нерешенность ряда вопросов залогового законодательства, недостаточно высокий уровень финансовой культуры населения и его доверия к кредитным организациям.

Указанные факторы связаны со стабильностью макроэкономической и политической ситуации в стране и планирование продолжительности их действия на среднесрочную перспективу достаточно затруднительно.

Залогом эффективного использования данных факторов и ограничения их возможного негативного влияния на деятельность организации является:

· профессионализм менеджмента ВТБ 24,

· проведение взвешенной и продуманной политики по управлению активами и пассивами,

· оперативное отслеживание рыночной ситуации и своевременное внесение необходимых изменений в планы финансово-экономической деятельности,

· а также дальнейшее совершенствование процедур риск-менеджмента, используемых при выдаче и сопровождении кредитных продуктов.

Среди существенных событий и факторов, которые могут оказать негативное влияние на результаты деятельности эмитента, следует отметить следующие:

· дестабилизация политической ситуации в стране;

· замедление реализации экономических реформ и экономический спад;

· замедление процесса реформирования банковской системы;

· дальнейшее усиление конкуренции на рынке розничных услуг, в том числе со стороны кредитных организаций, входящих в состав международных финансовых групп;

· увеличение темпов роста индекса потребительских цен;

· существенное снижение стоимости мировых цен на энергоносители, приводящее к несбалансированности государственного бюджета и, как следствие, ведущее к замедлению темпов экономического роста;

· снижение уровня ликвидности банковской системы и ухудшение условий внешних заимствований, связанное с выводом капиталов с развивающихся рынков.

Появление в ближайшее время на рынке розничных услуг новых крупных кредитных организаций, обладающих широкой филиальной сетью, маловероятно, однако, усиление конкуренции со стороны существующих игроков этого рынка вполне вероятно.

Основными конкурентами ВТБ 24 являются кредитные организации, входящие в ТОР-30 и занимающие лидирующие позиции на рынке розничных услуг.

В частности, основными конкурентами ВТБ 24 являются:

· на рынке потребительского кредитования: Сбербанк России ОАО, ОАО "Банк Москвы", ЗАО "Банк Русский Стандарт" и ОАО АКБ "РОСБАНК";

· на рынке автокредитования: Сбербанк России ОАО, ОАО АКБ "РОСБАНК", ЗАО ЮниКредит Банк, ООО "Русфинансбанк", ЗАО "Райффайзенбанк";

· на рынке кредитных карт: Сбербанк России ОАО, ОАО "АЛЬФА-БАНК", ЗАО "Банк Русский Стандарт" и ЗАО "Ситибанк";

· на рынке частных вкладов: Сбербанк России ОАО, ОАО "Банк Москвы", ОАО АКБ "РОСБАНК", Газпромбанк (ОАО) и ЗАО "Райффайзенбанк".

· на рынке кредитования среднего и малого бизнеса: Сбербанк России ОАО, КМБ-Банк (ЗАО), ОАО "Уралсиб", ОАО "Российский Сельскохозяйственный банк" и ОАО "МДМ-Банк".

Основными факторами конкурентоспособности ВТБ 24 являются:

· высокая степень интеграции в группу ВТБ и специализация ВТБ 24 в группе на розничном банковском бизнесе;

· наличие хорошего потенциала роста на российском рынке розничных финансовых услуг;

· высокая степень капитализации;

· наличие высоких рейтингов надежности всех основных международных рейтинговых агентств;

· доступ к заимствованиям на международном рынке капитала;

· клиентоориентированность, удобный режим работы и наличие широкой сети продаж во всех регионах Российской Федерации;

· гибкая тарифная политика и широкий выбор предоставляемых услуг, количество которых постоянно увеличивается;

· простота, удобство и оперативность принятия решений при предоставлении потребительских кредитов;

· экономия, обусловленная ростом объемов предоставляемых услуг.

Стабильность банковского сектора экономики, как и финансовая стабильность каждой кредитной организации, зависит от стабильности экономической и политической ситуации в стране, уровня инфляции, а также ситуации на мировых финансовых и сырьевых рынках. ВТБ 24 уделяет большое внимание проведению сбалансированной политики управления активами и пассивами при минимизации банковских рисков путем учета всех факторов, оказывающих влияние на результат деятельности.

Прибыльность является истинным показателем успешности работы банка и зависит от многих факторов, среди которых качество его активов, накладные расходы и контроль над ними, доходы банка и налоговая политика.

В течение года подводя итоги, банк оценивает свою деятельность и определяет, сработал ли он с прибылью или убытками. В зависимости от выявленных финансовых результатов банк корректирует свою кредитную и тарифную политики, другие вопросы банковской деятельности. От глубины этого анализа зависят перспективы конкурентоспособности банка и его место на рынке.

Внешним выражением результатов работы банка, за какой либо период времени, приводящим к потерям ил чистой прибыли, служат данные о его расходах и доходах. Доходы банка отражаются на счетах 960, 966 и 969. Анализ доходов банка за 2008г. и 2009г. объединены в нижеследующую таблицу.

Таблица 2.2.1. Структура доходов банка.

| Дата | Доход от операционной работы (млн. руб./%) | Доход от валютных операций (млн.руб./%) | Доход от операций с ценными бумагами, млн.руб.(%) | Прочие доходы (%) | Доход всего (млн. руб.) |

| 31.12.08 | 272153 (85) | 23441 (7,3) | 6102 (2) | 5,7 | 319762 |

| 31.12.09 | 657632 (74) | 119901 (13,4) | 44687 (5) | 7,6 | 894126 |

| 01.02.10 | 854896 (58) | 224512 (15,5) | 152462 (10) | 16,5 | 1452850 |

Расходы банка отражаются на счетах 970,971 и 979 и также сведены в таблицу.

Таблица 2.2.2. Структура расходов банка.

| Дата | Операционные расходы(%) | Расходы по ценным бумагам(%) | Эксплуатационные расходы (%) | З/п и материальное поощрение персонала(%) | Прочие расходы(%) | Расходы всего(млн. руб.) |

| 31.12.08 | 73,0 | 0,7 | 1,2 | 0,5 | 24,6 | 259214 |

| 31.12.09 | 53,0 | 9,0 | 2,4 | 0,9 | 34,7 | 777545 |

| 01.02.10 | 59,0 | 11,2 | 3,6 | 1,6 | 24,6 | 1323779 |

Как видно основную часть доходов и расходов составляют полученные и выплаченные проценты. В 2009г. возросла доля прочих расходов.

Доходность банковских операций можно оценить по средней доходной марже (разности средних ставок по активным и пассивным операциям). Но, поскольку, полных данных по этим операциям нет, то оценку средней доходной маржи можно получить из баланса. Для этого нужно соотнести прибыль банка с объемом его активных операций. Здесь мы исходим из того, что основную часть доходов и расходов составляют полученные и выплаченные проценты. Следовательно, средняя доходная маржа приближенно будет определяться соотношением:

Мi = Пр/А *100%

По данным трех балансов проводим расчет средней доходной маржи и сводим результат.

Таблица 2.2. 3. Средняя доходная маржа

| Дата | Бал. прибыль (млн. руб.) | Активы (млн. руб.) | Средняя доходная маржа (%) |

| 31.12.93 | 23987 | 986714 | 2,4 |

| 31.12.94 | 56635 | 5252068 | 1,0 |

| 01.07.95 | 129071 | 6525172 | 2,0 |

Таким образом, коэффициент рентабельности (соотношение прибыли и общей суммы активов) или как его еще называют коэффициент доходности активов (Return on Assets – ROA) вполне удовлетворителен. Диапазон значений этого коэффициента в России для нормально функционирующего банка составляет: 2-4,5%. А в банках США этот показатель находится в пределах 0,6-1,1%.

Значение рентабельности можно детализировать, сопоставляя доход от операционной деятельности и общую сумму выданных кредитов. Доход от операционной деятельности составляет за 2008г. – 703238 млн. руб. По результатам анализа актива сумма выданных кредитов – 2317493 млн. руб. Доходность кредитных операций – 30%.

Также одним из основных показателей рентабельности является соотношение прибыли банка к его капиталу, или как его принято называть в международной практике коэффициент доходности капитала (Return on Equity – ROE). Это соотношение позволяет определить эффективность управления собственными средствами.

ROE = Пр/Капитал

В нашем случае, используя рекомендации ЦБ, капитал банка определен в сумме: на 31.12.2008г. – 177793 млн. руб., на 01.02.2010г. – 238713 млн. руб. Итак, ROE в 2009г. = 0,31; а в 2010г. ROE = 0,54. Рентабельность капитала банка имеет довольно широкий диапазон значений, при которых возможна нормальная деятельность банка. Для российских банков – это 1,5-80%. По международным стандартам – 10-20%.

Эффективность работы банка по вложению ресурсов можно определить как соотношение прибыли и работающих активов. Этот коэффициент называют еще реальным уровнем рентабельности. Это связано с тем, что активы уменьшаются на сумму иммобилизованных, т.е. не приносящих доход, активов.

R реал. = Пр. /А раб.

Результаты расчетов сводим в таблицу.

Таблица 2.2.4. "Реальная рентабельность банка"

| Дата | Бал. прибыль (млн. руб.) | Активы работающие (млн. руб.) | R реал. (%) |

| 31.12.07 | 23987 | 444551 | 5,3 |

| 31.12.08 | 56635 | 2255765 | 2,5 |

| 31.12.09 | 129071 | 3204688 | 4,0 |

В мировой банковской практике коэффициент реальной рентабельности находится в пределах 0,05-2,2%. Полученные значения эффективности можно отнести на счет продуманной кредитной политики и специфики российского рынка банковских услуг.

Доля прибыли в доходах банка показывает эффективность управления расходами банка и эффективность налоговой политики банка. Этот показатель называют еще уровнем рентабельности банка.

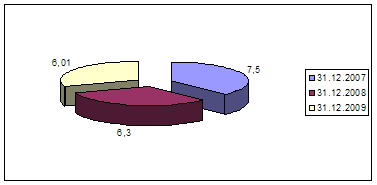

Рис. 2.2.1 Уровень рентабельности ВТБ-24

Как видно уровень рентабельности банка в 2009г. снизился, что можно связать с высокими темпами инфляции и как следствие ростом стоимости операционных издержек, связанных с удорожанием пассивов.

Данный вид финансового экспресс-анализа относится к текущему внешнему анализу и является в силу сложившихся причин ограниченным в источниках информации, основным из которых является официально публикуемый баланс. Тем не менее, проведение данного анализа весьма часто практикуется в коммерческих банках и фактически является самодостаточным основанием для принятия решения об установлении лимита по операциям с конкретным банком.

Анализ баланса банка позволяет определить общее состояние ликвидности и доходности банка, выявить структуру собственных и привлеченных средств на определенную дату и за определенный период. При этом главной при проведении анализа отчетности банка является задача очистки баланса, т.к. определить истинную величину активов по данным баланса и другим формам официальной отчетности представляется весьма затруднительным. С другой стороны, суммы капитала, кредитов, депозитов или уставного фонда также могут быть искусственно завышены. И даже такой более или менее достоверный показатель, как сумма балансовой прибыли, полученной банком, может не соответствовать действительной ее величине вследствие стремления банка к достижению пониженного налогообложения.

При проведении текущего внешнего экспресс-анализа используются:

· методы группировки (балансовых счетов банка),

· сравнения (сравниваются и анализируются величины сгруппированных счетов по состоянию на различные отчетные даты, определяются причины возникновения изменений и последствия их воздействия на финансовые показатели банка)

· и метод коэффициентов (рассчитываются удельные веса балансовых подгрупп в общей сумме привлеченных и размещенных средств, определяется количественная взаимосвязь между различными статьями и разделами баланса).

Применительно к анализу балансов банка ВТБ 24 можно сделать следующие выводы. Доля собственных средств в пассивах банка имеет тенденцию к повышению, что благоприятно сказывается на надежности банка. Так, рассматривая отношение собственных средств и привлеченных депозитов (коэффициент покрытия риска досрочного изъятия), можно отметить увеличение этого показателя с 27% в 2009г. до 35% в феврале 2010г. Также выигрышно выглядит коэффициент покрытия собственными средствами кредитных рисков банка, выросший с 14% в 2009г. до 16% в 2010г. Выполнение с определенным "резервом прочности" нормативов Н1 и Н3 (достаточность капитала) являются еще одним подтверждением хорошей защищенности банка на случай каких-либо кризисов на рынке.

Увеличение доли платных длинных пассивов в 2010г. в общей структуре привлеченных средств (особенно по долговым бумагам банка) ведет к удорожанию стоимости ресурсов. Однако при этом облегчает управление пассивами и, что самое главное, делает возможным проведение активных операций с более длинными, а значит более доходными инструментами, поэтому средняя доходная маржа банка не пострадала и даже выросла на 1%.

Опасение вызывает разве что высокий удельный вес (40%) обязательств до востребования (клиентские остатки + остатки на "лоро" счетах ) в общем объеме обязательств. Но анализ коэффициентов текущей ликвидности (ликвидные активы/обязательства до востребования = 41%) позволяет с достаточно высокой степенью вероятности надеяться на нормальное (или, по крайней мере, без катастрофических последствий для состояния банка) разрешение проблемы внезапного оттока клиентских средств.

Увеличение вложения в такие высоко ликвидные активы, как государственные ценные бумаги (ГЦБ), с 2,3% в 2009г. (доля в суммарных активах) до 6,75 % в феврале 2010г. весьма благоприятно сказалось как на уровне текущей ликвидности банка, так и в целом на его надежности. И то, что при этом не очень сильно изменился объем заимствований у клиентов (от физ. лиц и учреждений), говорит о наличии у банка хорошей (в смысле ее объемности) ресурсной базы. Рост темпа и объема вложений в ГЦБ говорит о том, что эта база имеет тенденцию к расширению. То, что банк активно работает на рынке МБК, выступая при этом нетто-кредитором, само по себе неплохо и также свидетельствует об отсутствии у банка проблем с наличием средств. Другое дело, что такая активность усиливает зависимость банка от благонадежности контрагентов и стабильности рынка МБК. Но в данном случае эта степень зависимости некритична, тем более резервы на покрытие убытков составляют почти 14% от суммы активов, сопряженных с повышенным риском.

Говоря еще раз о ликвидности банка, можно упомянуть выполнение банком нормативов Н6 и особенно Н7. Последнее говорит о наличии у банка определенных резервов по использованию ликвидных активов в более доходных операциях.

Анализируя финансовые результаты работы банка в 2008г. – 2009г. необходимо сказать следующее. Даже к концу февраля 2010г. банк показывает результаты, значительно превышающие годовые показатели прошлых лет. Так, балансовая прибыль возросла в годовом исчислении на 86%. Но если абсолютный рост показателей доходности банка можно отнести на следствие инфляционных процессов, то рост средней доходной маржи на 1% прямо указывает на повышение эффективности использования ресурсов в 2009г. Также более чем в полтора раза выросло значение ROE (доходность капитала), что можно отнести на хорошо продуманную политику использования соотношения собственных и привлеченных средств банка.

И, наконец, показатель, однозначно указывающий на значительный рост эффективности работы банка в 2009г. – коэффициент реального уровня рентабельности банка (показывающий эффективность вложений банка), вырос только по сравнению с 2008г. с 2,5 до 4%.

Все это позволяет определить работу банка как весьма успешную, а финансовое состояние его активов и пассивов как вполне удовлетворительное.

Похожие работы

... -нерезидентам до 25 числа месяца, следующего за отчетным. При этом ответственный исполнитель ОПЕРУ на основании мемориального ордера, подготовленного департаментом международных и межбанковских расчетов, осуществляет бухгалтерские проводки, определенные инструкцией. После 20-го числа месяца, следующего за отчетным проценты перечисляются банку-нерезиденту ответственным исполнителем отдела по ...

... ". Соглашение между ЦБ РФ и Национальным банком Украины от 17.11.92 "Об организации межбанковских расчетов в связи с введением украинского карбованца. - Соглашение определяет схему работы по межбанковским расчетам между Украиной и Россией. Подобные соглашения заключены между всеми странами - членами СНГ, имеющими в обращении собственную денежную единицу, и Россией. Письмо ЦБ РФ от 23.11.92 №21 ...

... на финансовом состоянии предприятий, формировании доходной части бюджета, приводит к осложнению взаимоотношений коммерческих банков с их клиентами. Серьезные недостатки современной организации межбанковских расчетов через РКЦ ЦБ (хронические задержки платежей, случаи несанкционированного доступа к банковской информации) побуждают коммерческие банки устанавливать прямые корреспондентские ...

... ГЛАВА 3 ПУТИ СОВЕРШЕНСТВОВАНИЯ МЕЖБАНКОВСКИХ РАСЧЕТОВ 3.1 Необходимость перехода с системы SWIFT 1 на систему SWIFT 2 Так как в данное время КБ «Альфа Банк» в своей деятельности осуществляет межбанковские расчеты в системе SWIFT 1 то сначала в работе данна характеристика данной системы, где описаны ее приемущества и недостатки . Именно на основе них будет данно предложение по переходу на ...

0 комментариев