Теоретические аспекты кредитного портфеля коммерческого банка

Понятие качества кредитного портфеля

Управление качеством кредитного портфеля

Анализ кредитного портфеля коммерческого банка на примере Красноярского Городского отделения Сбербанка России № 161

Характеристика кредитной деятельности ОАО Сбербанка России

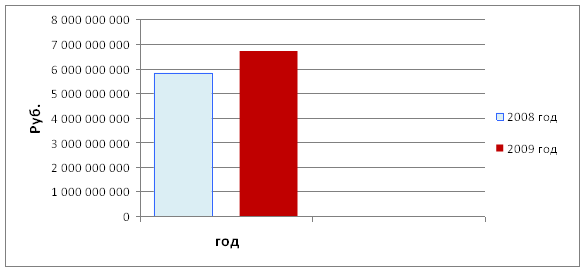

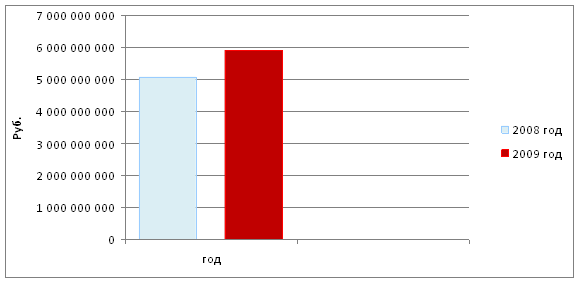

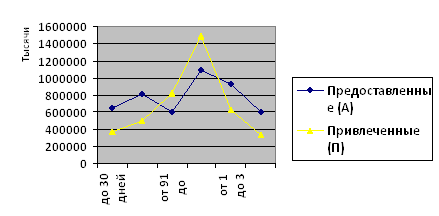

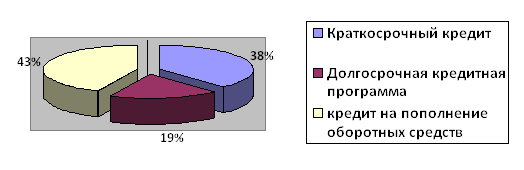

Анализ кредитного портфеля ОАО Сбербанк России

Мероприятия по оптимизации кредитного портфеля

Проблемы оптимизации кредитного портфеля и способы их решения

Навигация

Понятие качества кредитного портфеля

Оптимизация кредитного портфеля (на примере Красноярского Городского отделения Сбербанка России № 161)

222118

знаков

38

таблиц

2

изображения

1.2 Понятие качества кредитного портфеля

Важнейшим показателем уровня организации кредитного процесса является качество кредитного портфеля.

Для раскрытия содержания качества кредитного портфеля обратимся к толкованию термина "качество".

Качество — это:

1) свойство или принадлежность, все, что составляет сущность лица или вещи;

2) совокупность существенных признаков, свойств, особенностей, отличающих предмет или явление от других и придающих ему определенность;

3) то или иное свойство, признак, определяющий достоинство чего-либо.

Следовательно, качество явления должно показывать его отличие от других явлений и определять его достоинство.

Качественное отличие кредитного портфеля от других портфелей коммерческого банка заключается в таких сущностных свойствах кредита и категорий кредитного характера, как возвратное движение стоимости между участниками отношений, а также денежный характер объекта отношений.[2]

Совокупность видов операций и используемых инструментов денежного рынка, образующая кредитный портфель, имеет черты, определяемые характером и целью деятельности банка на финансовом рынке. Известно, что ссудные операции и другие операции кредитного характера отличаются высоким риском. В то же время они должны отвечать цели деятельности банка — получению максимальной прибыли при допустимом уровне ликвидности. Из этого вытекают такие свойства кредитного портфеля, как кредитный риск, доходность и ликвидность. Им соответствуют и критерии оценки достоинств и недостатков конкретного кредитного портфеля банка, т.е. критерии оценки его качества. Это соответствие представлено в таблице 1.

Таблица 1 – Соответствие свойств кредитного портфеля и критериев оценки его качеств

| Фундаментальные свойства кредитного портфеля | Критерии оценки качества кредитного портфеля |

| 1 | 2 |

| Кредитный риск | Степень кредитного риска |

| Ликвидность | Уровень ликвидности |

| Доходность | Уровень доходности |

Под качеством кредитного портфеля можно понимать такое свойство его структуры, которое обладает способностью обеспечивать максимальный уровень доходности при допустимом уровне кредитного риска и ликвидности баланса.

Рассмотрим содержание отдельных критериев оценки качества кредитного портфеля.

Степень кредитного риска. Кредитный риск, связанный с кредитным портфелем, — это риск потерь, которые возникают вследствие дефолта у кредитора или контрагента, носящий совокупный характер. Кредитный портфель, как уже отмечалось, имеет сегменты: ссуды, предоставленные юридическим, физическим, финансовым организациям; факторинговая задолженность; выданные гарантии, учтенные векселя и др.

Оценка степени риска кредитного портфеля имеет следующие особенности. Во-первых, совокупный риск зависит:

- от степени кредитного риска отдельных сегментов портфеля, методики оценки которого имеют как общие черты, так и особенности, связанные со спецификой сегмента;

- диверсифицированности структуры кредитного портфеля и отдельных его сегментов.

Во-вторых, для оценки степени кредитного риска должна применяться система показателей, учитывающая множество аспектов, которые следует принять во внимание.

Уровень доходности кредитного портфеля. Поскольку целью функционирования банка является получение максимальной прибыли при допустимом уровне рисков, доходность кредитного портфеля является одним из критериев оценки его качества. Элементы кредитного портфеля можно разделить на две группы: приносящие и неприносящие доход активы. К последней группе относятся беспроцентные кредиты, ссуды с замороженными процентами и с длительной просрочкой по процентным платежам. В зарубежной практике при длительном просроченном долге по процентам практикуется отказ от их начисления, так как главным является возврат основного долга. В российской практике регламентируется обязательное начисление процентов. Уровень доходности кредитного портфеля определяется не только уровнем процентной ставки по предоставленным кредитам, но и своевременностью уплаты процентов и суммы основного долга.

Доходность кредитного портфеля имеет нижнюю и верхнюю границу. Нижняя граница определяется себестоимостью осуществления кредитных операций (затраты на персонал, ведение ссудных счетов и т.д.) плюс процент, подлежащий уплате за ресурсы, вложенные в этот портфель. Верхней границей является уровень достаточной маржи. Расчет этого показателя вытекает из основного назначения маржи — покрытия издержек по содержанию банка.

Маржа достаточная = (Общебанковские расходы – Проценты уплаченные – Прочие доходы)*100/Средний остаток активов, приносящих доход.

Уровень ликвидности кредитного портфеля. Поскольку уровень ликвидности банка определяется качеством его активов и, прежде всего, качеством кредитного портфеля, то очень важно, чтобы предоставляемые банком кредиты возвращались в установленные договорами сроки или банк имел бы возможность продать ссуды или их часть, благодаря их качеству и доходности. Чем более высока доля кредитов, классифицированных в лучшие группы, тем выше ликвидность банка.

В пользу применения предложенных критериев оценки качества кредитного портфеля (степень кредитного риска, уровень доходности и ликвидности) можно привести следующие аргументы. Низкий риск элементов кредитного портфеля не означает его высокое качество: ссуды первой категории качества, которые предоставляются первоклассным заемщикам под небольшие проценты, не могут приносить высокого дохода. Высокая ликвидность, присущая краткосрочным активам кредитного характера, также приносит невысокий процентный доход.

Таким образом, кредитный риск не может являться единственным критерием качества кредитного портфеля, поскольку понятие качества кредитного портфеля значительно шире и связано с рисками ликвидности и потери доходности. Однако значимость названных критериев будет изменяться от условий, места функционирования банка, его стратегии.

Похожие работы

... баланса и платежеспособности банка; а также на основе отчетности Восточно-Сибирского банка проанализирована структура и динамика доходов и расходов, прибыли банка, определена экономическая эффективность работы банка в условиях нестабильной экономики. На основе проведенного анализа можно сказать, что банк поддерживает достаточно высокий уровень ликвидности. В структуре привлеченных средств клиентов ...

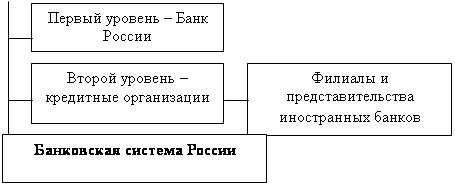

... . К настоящему времени сложилась определённая система регулирования деятельности коммерческих банков, которая постоянно совершенствуется с учётом нашей практики и мирового опыта. 2. Анализ тенденций развития банковской системы России 2.1 История развития банковской системы Российской Федерации Считается, что начало банковской деятельности в России было положено в первой половине XVIII в. ...

... в любое время. Открывались и условные текущие счета, выдача денег с которых производилась с уведомлением об изъятии за 5-7 дней. После Октябрьской революции 1917 г. банковская система страны подверглась существенным преобразованиям. Их содержание и направленность определялись идеологическими и экономическими концепциями партии большевиков. Одним из решающих элементов воззрений большевиков был ...

0 комментариев