Залучення вкладів населення на поточні карткові рахунки

Аналіз ефективності управління банківськими операціями

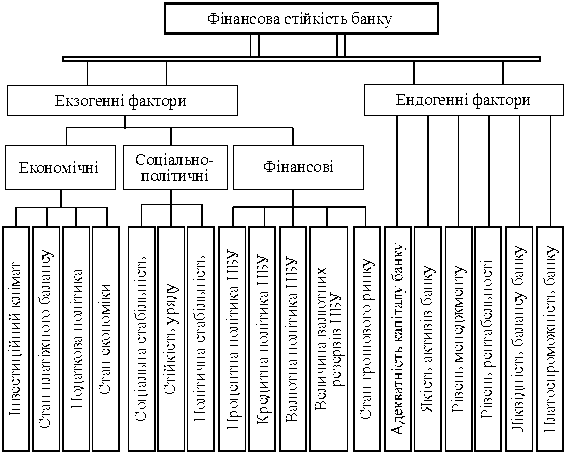

Аналіз управління нормативами власного капіталу банку як страхового резерву залучених вкладів населення

Нормативне регулювання діяльності спеціалізованих ощадних та інвестиційних банків України

Навигация

Аналіз ефективності управління банківськими операціями

Операції комерційних банків щодо залучення вкладів населення (на матеріалах АКБ "Правекс-Банк")

90424

знака

15

таблиц

10

изображений

2.2 Аналіз ефективності управління банківськими операціями

В додатку Б наведені баланси АКБ «Правекс-Банк» за 2001–2005 роки та звіти про фінансові результати за 2001–2005 роки.

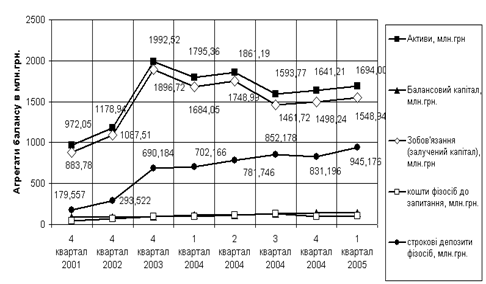

На рис. 2.2 наведена динаміка росту валюти активів балансу банку та джерел капіталу за 2001–2005 роки.

Рис. 2.2 Динаміка джерел ресурсів та майнових активів балансу АКБ «Правекс-Банк» у 2001–2005 роках

Як показує аналіз графіків рис. 2.2 при поступовому рості власного капіталу банку у 2001–2003 роках на + 8,5% обсяги залучених коштів у 2001–2003 роках зросли на + 114,6%. У 2004–2005 роках банк пройшов кризисну стадію:

- за перших три квартали 2004 року обсяги залучених коштів зменшились на – 23%, а власний капітал зріс на + 37,8% за рахунок додаткових емісій (розширення акціонерного капіталу);

- у четвертому кварталі 2004 та першому кварталі 2005 року обсяги залучених коштів поступово зросли на + 6%, а власний капітал зріс на +9,9% за рахунок додаткової емісії;

- з 2002 року банк розпочав політику різкого нарощення вкладів населення як основи ресурсної бази залучених коштів і у 2004–2005 році структурна доля вкладів населення в залучених коштах перевищила 60%, тобто банк став – спеціалізованим ощадним банком;

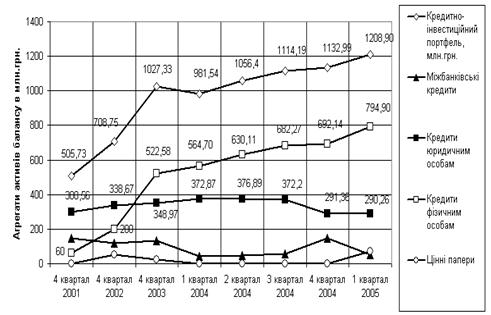

Як показує аналіз графіків структури кредитно-інвестиційного портфелю АКБ «Правекс-Банк» за 2001–2005 роки (рис. 2.3):

- з 2003 року банк стратегічно змінив напрямок кредитування, активізувавши кредитування фізичних осіб, за стабілізувавши, а потім у 2005 році і зменшивши обсяги кредитування юридичних осіб;

- у 2004 році банк вийшов з ринка цінних паперів і активізував свою присутність на ньому тільки в 2005 році;

- з 2004 року банк мінімізував міжбанківське кредитування;

- зростання кредитно-інвестиційного портфелю банка з 2001 року забезпечується послідовним нарощуванням обсягів кредитів фізичним особам;

Рис. 2.3 Динаміка обсягів та структури кредитно-інвестиційного портфелю АКБ «Правекс-Банк» у 2001–2004 роках

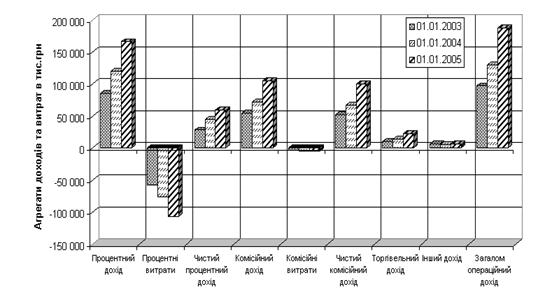

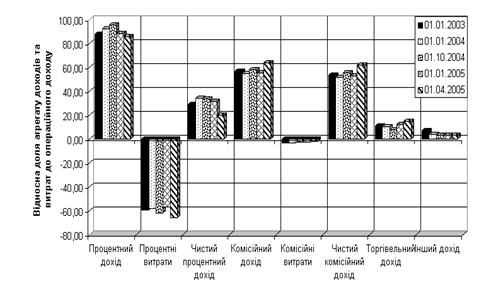

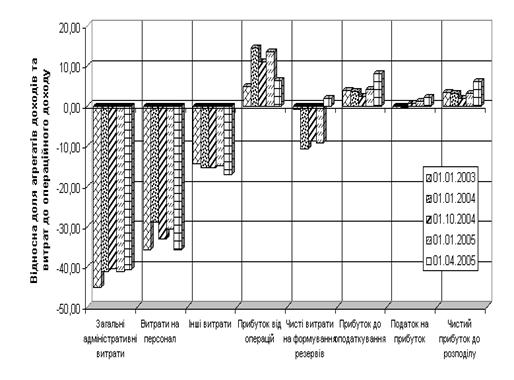

На рис. 2.4 – 2.7 наведені результати структурно-статистичного аналізу доходів та витрат АКБ «Правекс-Банк» у 2001–2002 роках побудовані на основі даних Додатку Б.

Аналіз графіків рис. 2.4 – 2.7 показує, що структура витрат та її динаміка характеризується:

- тенденцією до невеликого зниження рівня відносних витрат на загально-адміністративні цілі обслуговування інфраструктури банку з 46% (2002) до 41% (2005);

- тенденцією до невеликого підвищення рівня відносних витрат на утримання персоналу банку з 30%(2003) до 35%(2005);

- тенденцією до підвищення відносного рівня витрат на інші цілі з 15% (2005) до 18%(2005);

- зниження відносного рівня операційного прибутку з 12% (2002) до 10 –11%(2005) при відрахуванні частини прибутку до страхових резервів на відносному рівні 8 – 9%;

Рис. 2.4. Структура та динаміка абсолютних доходів в АКБ «Правекс-Банк» у 2002–2005 роках

Рис. 2.5. Структура та динаміка абсолютних витрат та прибутку в АКБ «Правекс-Банк» у 2002–2005 роках

Рис. 2.6. Структура та динаміка відносних (до операційного сумарного доходу) доходів в АКБ «Правекс-Банк» у 2002–2005 роках

Рис. 2.7 Структура та динаміка відносних (до операційного сумарного доходу) витрат та прибутку в АКБ «Правекс-Банк» у 2002–2005 роках

- відносним рівнем прибутку до оподаткування в 3–4% від сумарного операційного доходу;

Відповідно, структура доходів та її динаміка характеризується:

- зниженням долі чистого процентного доходу з 32%(2003) до 20%(2005);

- підвищенням долі чистого комісійного доходу з 50%(2003) до 60%(2005);

- підвищенням долі доходу від торгівлі валютою та банківськими металами з 10%(2003) до 15%(2005);

Отримані данні показують, що переорієнтація банку на дорогі ресурси (строкові депозити фізичних осіб) привела до зниження традиційного процентного доходу банку і його переорієнтацію на доходи від комісійних операцій.

На рис. 2.8 наведені результати аналізу положення АКБ «Правекс-Банк» у ринковому середовищі банківської системи України. Оцінка проведена по відносним долям агрегатів балансу банка до загальних сум агрегатів балансів всієї банківської системи України у 2001–2005 роках.

Рис. 2.8 Питома вага агрегатів балансу та фінансових результатів АКБ «Правекс-Банк» в банківській системі України

Як показує аналіз графіків рис. 2.8 відносне фінансове положення АКБ «Правекс-Банк» в банківській системі України характеризується зменшення сектору обслуговування ринку з рівня 2% (2001) до 0,8 – 1,2% (у 2005 році). При цьому показовою являється присутність АКБ «Правекс-Банк» на ринку депозитів фізичних осіб, де його доля дорівнює 2,8%(2001) – 2,4%(2005), тобто підтверджується напрямок розвитку банку як спеціалізованого ощадного банку.

Похожие работы

... бути: · частиною якого-небудь організаційного напряму діяльності комерційного банку; · самостійним напрямом діяльності комерційного банку; · інструментом координації та контролю всієї діяльності банківської установи. У практиці банківської діяльності можуть бути використані наступні типи організації маркетингової структури: · функції окремих працівник ...

... також бажана наявність акваріума. ВИСНОВКИ Проведений аналіз фінансової стійкості комерційного банку та шляхів її зміцнення дає підстави зробити наступні висновки й пропозиції. Фінансова стійкість комерційного банку ще не стала об'єктом комплексного наукового дослідження у вітчизняній літературі, хоча потреба в таких дослідженнях є значною. У процесі аналізу структури банківських ресурсів і ...

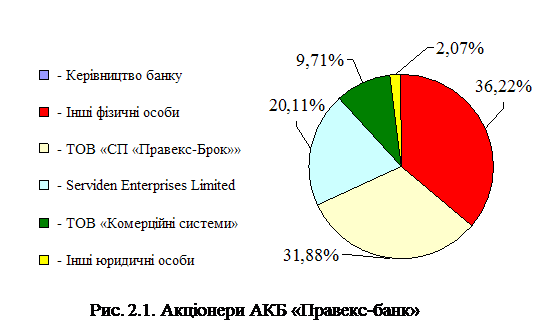

... ї конкурентоспроможності діючих тарифів; · Комітет управління активами та пасивами, який здійснює моніторинг фінансових показників з метою оптимізації використання фінансових ресурсів; · лімітний комітет, який встановлює ліміти на активні операції банку. Засновниками АКБ «ПРАВЕКС-БАНК» є юридичні та фізичні особи. Структура формування статутного капіталу і частка найбільших ...

... нестабільність завжди позначається на діяльності банківських структур; зберігається низька інвестиційна привабливість національної економіки як для внутрішніх, так і для зовнішніх інвесторів. Якщо влада не подолає цих негативних факторів, то банківська система їй нічим не допоможе. Комерційні банки, будучи складовою банківської системи, відчувають на собі весь спектр дії як загальноекономічної ...

0 комментариев