Навигация

2. Операции с векселями

Операции с векселями – одна из старейших банковских операций, которая занимает важное место в деятельности коммерческих банков. Реабилитация векселя как особой формы долгового обязательства и формирование в России во многом новой нормативной базы для его обращения создали условия для возрождения вексельных операций в российских коммерческих банках.

Центральный банк Российской Федерации рекомендует коммерческим банкам совершать следующие операции с векселями:

1) учет векселей;

2) выдачу ссуд до востребования по специальному ссудному счету под обеспечение векселей;

3) принятие векселей на инкассо для получения платежей и для оплаты векселей в срок.

Наряду с выдачей ссуд до востребования под обеспечение векселей, банки могут предоставлять и срочные ссуды под залог векселей. В России в настоящее время довольно широкое распространение получила эмиссия коммерческими банками собственных векселей, которые используются как средство привлечения дополнительных ресурсов.

Особая правовая природа векселей определяет привлекательность для банков операций с ними. В отличие от операций с другими ценными бумагами и иными инструментами обеспечения ссуд, вексельные операции наименее рискованны именно в силу безусловности и бесспорности вексельного требования. Вексельные операции достаточно ликвидны, а широкое развитие операций Центрального банка по переучету и перезалогу векселей коммерческих банков, еще более повышая их ликвидность. Операции с векселями клиентов, как правило, приносят банкам устойчивые доходы и обеспечивают углубление партнерских взаимоотношений с клиентами.

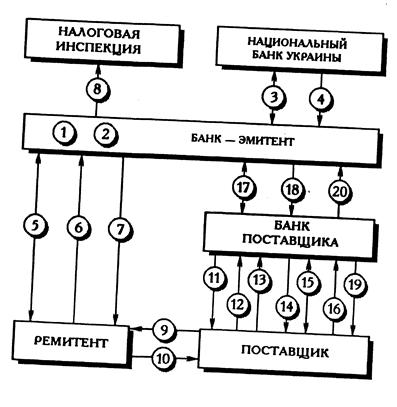

Вексельно-кредитные операции в банке начинаются с получения клиентом вексельного кредита.

Этот кредит может быть получен в форме учета векселей и в форме специального ссудного счета под залог векселей. При этом они делятся на единовременные и постоянные.

В настоящее время российские коммерческие банки активно осваивают выпуск собственных краткосрочных долговых обязательств – банковских векселей. Банковские векселя – выдаваемые банками и их объединениями в целях мобилизации временно свободных денежных средств, оформляя денежные ссуды (вексельные кредиты), для сокращения дефицита платежно-расчетных средств в межхозяйственных связях.

Банковский вексель отличается от классического коммерческого векселя тем, что в последнем первоначально присутствует, а здесь отсутствует (в отношении между векселедателем и векселедержателем) дебиторская и кредиторская задолженность. Банковский вексель – больше похож не на вексель, а на облигацию, а еще больше на депозитный сертификат, выпущенный как вексель. Банковский вексель – это в первую очередь деньги, а в а в корпоративных, в первую очередь продукция (товар). Банковские векселя могут быть процентные, дисконтные, рублевые, валютные.

Преимущества банковского векселя это его ликвидность и надежность. Достоинство банковского векселя отгоняет то обстоятельство, что в ряде регионов ими можно уплатить налоги в местный бюджет. Принимаются в качестве уплаты по просроченным платежам в Пенсионный фонд. Более того, порой, и государство расплачивается по своим долгам векселями (векселя авалированные Министерством финансов).

Недостатками банковских векселей является то, что при расчетах ими между предприятиями у последних растет задолженность по текущим платежам в бюджет различных уровней (этот недостаток есть и у коммерческих векселей). Возможность переоценить банком своих кредитных возможностей, неоправданный выпуск долговых обязательств.

В качестве ценных бумаг признаются только такие удостоверения прав на ресурсы, которые отвечают следующим фундаментальным требованиям:

− обращаемость на рынке; доступность для гражданского оборота;

− стандартность и серийность;

− документальность;

− регулируемость и признание государством;

− ликвидность; рискованность;

− обязательность исполнения.

Обращаемость – это способность ценной бумаги покупаться и продаваться на рынке, а также во многих случаях выступать в качестве самостоятельного платёжного инструмента, облегчающего обращение других товаров. Обращаемость указывает на то, что ценная бумага существует только как особый товар, который, следовательно, должен иметь свой рынок с присущей ему организацией, правилами работы на нём и т.д. Должны в основной массе принадлежать рынку, быть товарами и те ресурсы, отражением прав на которые являются ценные бумаги.

Доступность для гражданского оборота. Способность ценной бумаги не только покупаться и продаваться, но и быть объектом других гражданских отношений, включая все виды сделок (займа, дарения, хранения и т.п.).

Стандартность – ценная бумага должна иметь стандартное содержание (стандартность прав, которые представляет собой ценная бумага, стандартность участников, сроков, мест торговли, правил учета и других условий доступа к указанным правам, стандартность сделок, связанных с передачей ценной бумаги из рук в руки, стандартность формы любой бумаги и т.п.). Именно это делает ценную бумагу товаром, способным обращаться.

Серийность – возможность выпуска ценных бумаг сериями, классами, составляющая элемент такого их качества, как стандартность.

Документальность. Ценная бумага – это всегда определенный документ, содержащий все предусмотренные законодательством реквизиты. Отсутствие хотя бы одного из них влечёт недействительность ценной бумаги или её перевод в разряд иных обязательственных документов.

Регулируемость и признание государством. Документы, претендующие на статус ценных бумаг, должны быть признаны государством в качестве таковых, что обеспечивает их хорошую регулируемость и доверие публики к ним. Плохо регулируемые и не признанные государством бумаги не могут претендовать на статус ценных, как бы беспредельна ни была фантазия финансистов, предлагающих публике всё новые и новые финансовые продукты и услуги.

Ликвидность – способность ценной бумаги быть быстро проданной, превратиться в денежные средства (в наличной или безналичной форме) без существенных потерь для держателя. Если рынок отказывается признать её ликвидность, реальность выраженных её прав, то ценная бумага превращается из товара в ничего нестоящий клочок бумаги. Необходимо отличать ликвидность конкретной ценной бумаги от: ликвидности фондового рынка в целом (способность рынка поглощать значительные количества ценных бумаг при незначительных колебаниях курсовой стоимости и низких издержках на реализацию); ликвидности предприятия, банка, инвестиционного института (степень ликвидности, готовности превращения в денежные средства активов предприятия с целью выполнения обязательств по привлеченным ресурсам).

Рискованность – возможности потерь, связанные с инвестициями в ценные бумаги и неизбежно им присущие.

Обязательность исполнения. Законодательство не допускает отказа от исполнения обязательства, выраженного ценной бумагой, если только не будет доказано, что ценная бумага попала к держателю неправомерным путём.

Похожие работы

... документе или предъявителю копий выдается соответствующая расписка. В случае предоставления дополнительных документов и по требованию клиента ответственный работник банка предоставляет расписку об их получении. Если банк отказал в осуществлении операций с векселем, указанные документы возвращаются клиенту. 5. В случае если банк принял решение об осуществлении операций с представленными ...

... расходы, фактически произведенные такими лицами, привлекаются к мерам ответственности, предусмотренным статьей 22 Закона Российской Федерации "О подоходном налоге с физических лиц". 2.4. Налогообложение операций с векселями В связи с вступлением в силу с 17 марта 1997 года Федерального закона № 48-ФЗ "О переводном и простом векселе" подоходный налог с выплат, произведенных физическим лицам ...

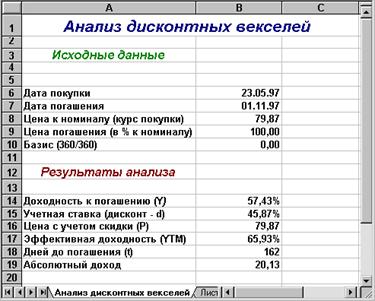

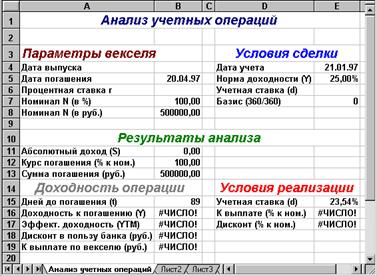

... , выплачиваемым по ставке r в срок погашения. Современная стоимость такого векселя при учете будет равна: , (3.45) где r – ставка по векселю; t – срок векселя; t1 – число дней до погашения; d – учетная ставка банка. Автоматизация анализа операций с векселями Из приведенных в данном параграфе соотношений следует, что с точки зрения количественного анализа, все многообразие операций с векселями ...

... векселя и суммой требования по нему будет относиться на счет № 61302 «Доходы будущих периодов по ценным бумагам». Бухгалтерский учет банковских операций с векселями. Порядок учета операций коммерческого банка с векселями изложен в письме ЦБ РФ № 26 от 23.02.95 г. В нем указано, что при выдаче (выпуске) собственных векселей и осуществлении операций с ними банки руководствуются ...

0 комментариев