Навигация

Выход компании на фондовую биржу

104218

знаков

11

таблиц

0

изображений

1.4 Выход компании на фондовую биржу

Как уже было отмечено выше, открытое размещение акций используется в тех случаях, когда акционеры не в состоянии предоставить ОАО необходимые ему для дальнейшего развития средства. Если ОАО для реализации своих инвестиционных проектов нуждается в крупных суммах, оно может предложить всем желающим вложить средства, т.е. осуществит размещение капитала путем открытой подписки на свои акции.

Первичное публичное размещение акций (Initial Public Offering, IPO) – первичное размещение обыкновенных акций путем открытой подписки, в том числе размещение на торгах фондовых бирж и/или иных организаторов торговли на рынке ценных бумаг.

Главной целью IPO является привлечение компанией внешнего финансирования. Еще одной целью является повышение ликвидности акций компании.

Вторичное публичное предложение (Secondary Public Offering, SPO) – обращение ценных бумаг путем предложения неограниченному кругу лиц, в том числе с использованием рекламы, при котором владелец или владельцы уже размещенных ценных бумаг частной компании предлагают свои пакеты ценных бумаг или их часть на продажу.

Целью проведения SPO является получение владельцем или владельцами уже размещенных ценных бумаг частной компании так называемой «учредительской прибыли» — прибыли, получаемой учредителями акционерных обществ в виде разницы между суммой от продажи выпущенных акций и капиталом, действительно вложенным ими в акционерное предприятие.

Процедура проведения первичного размещения акций среди широкого круга инвесторов – трудоемкая работа, в которой принимают участие не только эмитент, но и организации, являющиеся неотъемлемой составляющей в процессе подготовки к успешному проведению IPO. Это и финансовые, и юридические консультанты, инвестиционные банки, аудиторские компании, PR – агентства, депозитарии.

На начальном этапе выбирается андеррайтер, который будет осуществлять выбор схемы проведения IPO, проанализирует эмитента, подготовит и осуществит все необходимые юридические процедуры, организует информационное сопровождение деятельности эмитента, подготовит road show. Однако, следует разграничить понятия «организатор» и «андеррайтер».

Организатор – сторона, выбранная эмитентом для организации и координации всего процесса размещения акций.

Андеррайтер (underwriter) – сторона, гарантирующая эмитенту акций их размещение на рынке на согласованных условиях за специальное вознаграждение.

То есть андеррайтер – это ключевой механизм при проведении и подготовки IPO, который организует работу составляющих этого процесса, привлекает и регулирует деятельность посредников, например, юридических компаний, PR – агентств, поскольку обычно он не может справиться со всем объемом этой работы самостоятельно. Также андеррайтер должен определить цену предложений акций при IPO.

Лид-менеджер (lead manager) – банк, курирующий весь процесс IPO и привлекающий для расширения круга инвесторов соорганизаторов. Соорганизаторы, в свою очередь, информируют о предстоящем IPO потенциальных инвесторов, собирают заявки на покупку акций, принимают процедуры для поддержания интереса к обороту акций на вторичном рынке. Лид-менеджер (ведущий организатор) помогает компании продать акции, его, как правило, выбирают на тендере.

Лид-менеджер составляет информационный меморандум для инвесторов. В нем подробно описываются сама компания, ее положение на рынке, владельцы, другой бизнес владельцев, перспективы, а также все риски, с которыми могут столкнуться приобретатели акций. Это своего рода визитная карточка компании, которую Лид-менеджер представляет на встрече с потенциальными покупателями. Такие встречи называются road show.

Совокупность андеррайтеров, задействованных в реализации определенного размещения, называется синдикатом менеджеров размещения. Наибольшее количество – шесть – андеррайтеров в прошлом году было при размещении «Системы».

Часто функции андеррайтера передаются синдикату инвестиционных банков, у каждого из которых своя зона ответственности. Главным в этом синдикате становится лид-менеджер размещения.

Правильный выбор андеррайтера во многом определяет успех IPO. Сегодня, выбирая андеррайтера, необходимо учитывать стоимость услуг и сроки проекта, наличие у него обширной базы инвесторов, опытной команды с большими аналитическими возможностями, положительной репутации, финансовых ресурсов для осуществления выданных гарантий.

Конечно, в процессе подготовки к IPO следует уделить внимание юридическому сопровождению и, выбирая юридического консультанта, учитывать опыт, репутацию, международную практику. Юридическая компания должна подготовить комплект необходимых документов, требуемых органами, регулирующими деятельность рынка ценных бумаг, организатором торгов, а в некоторых случаях и саморегулируемыми организациями. Особое внимание должно быть уделено выработке схемы размещения и составлению проекта эмиссии. Российское законодательство усложняет процесс первичного публичного размещения, поэтому когда эмитенту и инвесторам предлагают схемы размещения, позволяющие оптимизировать процедуры, связанные с наличием некоторых законодательных ограничений, например, преимущественное право существующих акционеров на получение акций в рамках новой эмиссии, определение цены акций, регистрация отчета. Подобная оптимизация должна быть юридически безупречной. Сегодня используемые схемы публичного размещения, процесса перехода прав собственности к новым акционерам и денежных средств от инвесторов к компании включают множество этапов, каждый из которых проверяется юридическим консультантом, что является главным условием успешной подготовки компании к выходу на рынок, определенной гарантией для инвесторов и эмитента.

Те же требования, что и при выборе юридической компании, предъявляются к аудитору, подтверждающему достоверность финансовой отчетности эмитента в информационном меморандуме и проспекте эмиссии. Для размещения акций на Западе компания должна представлять аудированную отчетность по международным стандартам хотя бы в течении трех лет. Определяясь с аудитором необходимо помнить, что доверие инвесторов к аудиторской компании – одна из составляющих успеха IPO, поэтому выбор должен производиться среди известных брэндов. Также эмитенту, который планирует привлекать иностранных инвесторов, помимо российской отчетности, следует подготовить отчетность по международным стандартам.

Желательно, чтобы у компании уже была публичная история, которая формируется за счет выпуска векселей, кредитных нот, еврооблигаций и т.д.

На всех этапах IPO немаловажную роль играет информационная поддержка. Это и взаимодействие с инвесторами и СМИ, и проведение презентаций и road show. Функции организатора информационной кампании могут быть возложены на отдел по связям с общественностью или отдел по работе с инвесторами эмитента, профессиональному PR – агентству или андеррайтеру размещения. Основная задача при проведении IPO – привлечение широкого круга инвесторов. Это можно сделать, предоставив максимум информации о компании, для того, чтобы инвесторы могли в полной мере оценить ожидаемые доходы и риски инвестирования. Предоставление объективной и достоверной информации потенциальным инвесторам о важных событиях эмитента должно осуществляться в режиме реального времени и предоставляться широкой публике, поэтому ключевыми СМИ следует рассматривать крупные отечественные и международные информационные агентства.

Важной составляющей частью информационного сопровождения IPO является подготовка информационного меморандума, представляющего полную информацию о бизнесе и его перспективах, как компании, так и отрасли в целом, структуре организации, акционерах, органах управления, корпоративной политике, финансовом состоянии компании, факторах риска и т.д. Компании, ориентирующиеся на иностранных инвесторов, включает в информационный меморандум информацию о российском законодательстве в области рынка ценных бумаг, налоговом законодательстве, сведения о российском фондовом рынке и др. Эмитент, успешно разместивший акции, не может рассчитывать на то, что информационная кампания закончится в момент отчета о размещении ценных бумаг. Публичность, на которую согласилась компания, приняв решение о проведении IPO, налагает на эмитента обязательства по раскрытию информации, а также оказывает значительное влияние на капитализацию организации. Не следует забывать и о том, что публичный статус компании подразумевает формирование всестороннего объективного представления о ней. Эта процедура требует усилий, прежде всего от самого эмитента: нужно понимать, какие аспекты деятельности подлежат раскрытию и в каких объемах. Инвесторы ожидают получить обоснованную информацию о структуре эмитента, для чего иногда компаниям приходится проводить реструктуризацию, цель которой – заявить о том, что компания обладает ясными связями и консолидированной отчетностью. Только такие компании и могут успешно провести первичное публичное размещение акций.

При проведении IPO заранее разрабатывается и техника проведения сделок с учетом имеющейся инфраструктуры фондового рынка: способ депонирования денежных средств и ценных бумаг, метод проведения аукциона, возможность размещения на нескольких торговых площадках и сочетания биржевого и внебиржевого размещения. На этом этапе к организаторам IPO подключаются представители биржи, депозитария, регистратора.

Заявки от покупателей собираются в специальную книгу. Ее ведет букранер (book runner). Им может быть как сам Лид-менеджер, так и специально приглашенная фирма. Инвесторы, сделавшие лучшие заявки, получают акции.

О стоимости своих услуг инвестбанкиры предпочитают не распространяться. Эксперты оценивают ее в среднем в 3% от суммы размещения. Остальные расходы эмитента (прохождение листинга, услуги юристов, аудиторов и т.д.) примерно составляют $0,6-1,5 млн. в России и $1,5-2,5 млн. на западных площадках.

Эмитенту важно принять решение о выборе биржевой площадки. Сегодня есть возможность размещать свои акции в России (в РТС или на ММВБ), но пока большинство останавливается на зарубежных торговых площадках, как правило, Лондона или Нью-Йорка. Выбор иностранной биржи эмитенты объясняют особенностями российского законодательства, которое делает IPO на отечественных торговых площадках юридически сложным и длительным процессом. Но некоторые представители отечественного фондового рынка считают, что такая позиция нередко навязана зарубежными организаторами торгов, которые не хотят терять свои доходы, ведь издержки эмитента при размещении в России намного ниже, чем при размещении за границей. Хотя многие российские компании, остановившие свой выбор на зарубежных биржах, опасаются, что российский рынок из-за недостатка инвесторов не способен аккумулировать большие средства для покупки предлагающихся акций по «справедливой» цене. Конечно, есть и другие аргументы в пользу иностранных торговых площадок: долгосрочные цели стратегического развития компании, отраслевая принадлежность, да просто это престижно.

В 2007 году рынок первичных размещений компаний испытал взрывной рост. Сумма привлеченного капитала выросла на 386% по сравнению с предыдущим годом. В основном это связано с так называемым «народным IPO» банка ВТБ и размещением акций Сбербанка.

В связи с мировым финансовым кризисом, большинство российских эмитентов, по данным экспертов, отложили свои планы на 2011 год, из-за чего отечественные компании недополучили не менее $39 млрд инвестиционных средств. По оценке специалистов, в 2008 году проведение IPO/SPO (первичное и вторичное размещение акций) отложили более 26 компаний. Объем неполученных средств оценивается аналитиками в $24 млрд. Всего же подготовкой к IPO в 2008-2009 году занималось не менее 100 компаний. Еще 122 предприятия планировали размещение корпоративных облигаций общим объемом около 360-370 млрд рублей.

Несмотря на то что многие компании считают, что смогут вернуться к публичным заимствованиям не раньше 2011 года, большинство экспертов склонны думать, что российский рынок IPO/SPO откроется в 2010 году.

Вооружившись историческим опытом, эксперты утверждают, что фондовые рынки начинают восстанавливаться приблизительно за шесть месяцев до восстановления роста ВВП. В то время как рынки IPO восстанавливаются примерно через шесть месяцев после начала восстановления фондовых рынков. Поэтому для России они прогнозируют открытие рынка вторичных размещений (SPO) на первую половину 2010 года, а во второй половине года, по их мнению, российские эмитенты начнут выходить на IPO. Первыми посткризисными эмитентами должны стать компании из сектора телекоммуникаций, оказания коммунальных услуг, фармацевтики, розничной торговли. В дальнейшем, по мере восстановления отечественной экономики, интерес инвесторов будет расти к компаниям сырьевого сектора: нефтегазовым, металлургическим и др. Они выйдут с публичными займами "во втором эшелоне".[16]

Глава II. Анализ практики использования ценных бумаг для обеспечения финансовой деятельности предприятия

Похожие работы

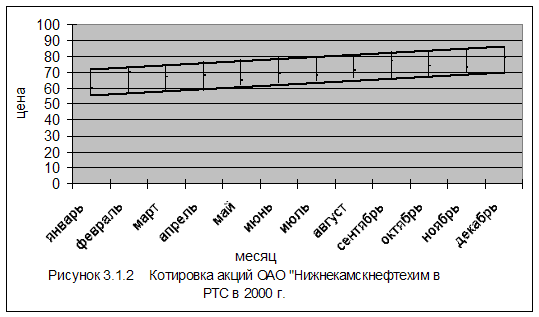

... компания "Интеркамаинвест" (номер лицензии: № 10-000-1-00026 от 17.09.1997, действительна до 19.03.2003). Реестр ведется с 29.08.1997. Порядок учета и перехода прав собственности на ценные бумаги ОАО "Нижнекамскнефтехим" осуществляется в соответствии с Положением о ведении реестра владельцев именных ценных бумаг, утвержденного постановлением Федеральной комиссией по рынку ценных бумаг от 2 ...

... регулирования, оценки состояния экономики страны, - прогнозирования возможной экономической, фискальной и монетарной политики, - расчетов валового внутреннего продукта и др. Статистика: Развитие международных финансовых отношений и международных сопоставлений потребовало унификации методов составления платежных балансов в различных странах и согласования их с системой национальных счетов. ...

... формах: - внутренний долг правительства перед Центробанком в виде товаров народного потребления (ТНП); - внешний долг перед странами - кредиторами. 3. ПРИМЕНЕНИЕ ЭКОНОМИЧЕСКИХ ИНСТРУМЕНТОВ МОБИЛИЗАЦИИ И ПЕРЕРАСПРЕДЕЛЕНИЯ ФИНАНСОВ НА ПРИМЕРЕ ОАО «ТУРБАСЛИНСКИЕ БРОЙЛЕРЫ» 3.1 Краткое описание хозяйства Открытое акционерное общество «Турбаслинские бройлеры» - это крупнейшая бройлерная ...

... регулирования; уменьшение инвестиционного риска; формирование портфельных стратегий; развитие ценообразования; прогнозирование перспективных направлений развития. К основным функциям рынка ценных бумаг относятся: учетная, контрольная, сбалансирования спроса и предложения, стимулирующая, перераспределительная, регулирующая. Учетная функция проявляется в обязательном учете в ...

0 комментариев