Навигация

1.2.3 Ипотечное страхование

Страхование ипотеки представляет собой страхование залога в виде имущества (недвижимости) при осуществлении ипотечного кредитования. Действующим законодательством предусмотрено, что «при отсутствии в договоре об ипотеке иных условий о страховании заложенного имущества залогодатель обязан страховать за свой счет это имущество в полной стоимости от рисков утраты и повреждения».

В общем виде процесс ипотечного кредитования предусматривает предоставление физическим лицам долгосрочных банковских кредитов под установленные проценты годовых под залог приобретенных домов или квартир. Сумма кредита перечисляется на счет строительной организации и используется на оплату долевого участия в строительстве жилья по адресному жилищному контракту, заключенному заемщиком со строительной компанией. В банк заемщиком сначала закладывается право на получение квартиры, а затем, когда заемщик получает документы на владение квартирой, он отдает ее в залог до погашения кредита. Условия предоставления и возврата кредита вместе с начисленными процентами устанавливаются при принятии программы ипотечного кредитования в конкретном субъекте Российской Федерации. Одним из условий получения кредита является страхование заложенного имущества на весь срок выплаты кредита, а также жизни и здоровья заемщика. Страхование жилья, получаемого по ипотечному договору, осуществляется по стандартным Правилам страхования имущества на случай следующих рисков: стихийных бедствий, пожара, злоумышленных действий третьих лиц и т.д.

В рамках ипотечного страхования осуществляется также страхование гражданско-правовой ответственности участников процесса жилищного кредитования и страхование ценных бумаг - закладных - на вторичном рынке ипотечного кредитования. Страхование гражданско-правовой ответственности участников процесса ипотечного кредитования предусматривает, как правило, страхование ответственности за выполнение обязательств по заключенным договорам: договору кредита, строительства жилья, его оценки, продажи и т.д. Страхование на вторичном рынке ипотечного кредитования при реализации ценных бумаг - закладных - является видом страхования финансовых рисков и может предусматривать страхование на случай: невыполнения заемщиком своих обязательств, невозврата кредита, неплатежа.

Ипотечное кредитование в нашей стране находится в стадии своего становления и развития, в связи, с чем виды и условия проводимого в его рамках страхования будут в дальнейшем изменяться и дополняться.

1.3 Обработка и урегулирование ущерба Страховая экспертизаОсновная обязанность страховщика по договору страхования - осуществление страховой выплаты при наступлении страхового случая. Страховая выплата производится страховщиком в соответствии с договором страхования или законом на основании заявления страхователя и страхового акта (аварийного сертификата).

Страховой акт составляется страховщиком или уполномоченным им лицом. При необходимости страховщик запрашивает сведения, связанные со страховым случаем, у правоохранительных органов, банков, медицинских учреждений и других предприятий, учреждений и организаций, располагающих информацией об обстоятельствах страхового случая, а также вправе самостоятельно выяснять причины и обстоятельства страхового случая.

Основными документами, необходимыми для осуществления страховой выплаты, являются:

заявление страхователя или третьих лиц, имеющих право на страховую выплату (выгодоприобретателей);

страховой акт, составленный страховщиком; в отдельных видах страхования такой акт часто заменяется аварийным сертификатом, который составляет уполномоченный специально страховщиком аварийный комиссар;

иные документы, подтверждающие, как факт наступления страхового случая, так и размер ущерба, нанесенного имущественным интересам страхователя.

В личном и имущественном страховании страховая выплата именуется по-разному: при страховом случае с имуществом страховая выплата производится в виде страхового возмещения, при страховом случае с личностью страхователя или третьего лица - в виде страхового обеспечения.

Условиями конкретного договора страхования устанавливается порядок определения размера страховой выплаты, условия и сроки ее осуществления. Ниже подробно рассматриваются вопросы, возникающие в связи с осуществлением страховой выплаты, на примере имущественного страхования.

Порядок определения размера ущерба и выплаты страхового возмещения. Работа страховщика по определению размера ущерба и выплате страхового возмещения состоит из трех этапов:

1) установление факта страхового случая. Одна из важнейших обязанностей страхователя при повреждении, гибели или похищении имущества - своевременно подать заявление о страховом случае. Условия страхования обязывают страхователя заявить о гибели или повреждении имущества обычно в течение одного - трех дней, и если срок этот был нарушен, страховщик выясняет причины задержки.

После получения заявления страхователя, в котором указывается, когда, где, при каких обстоятельствах и какое имущество погибло или повреждено, проверяется соответствие приведенных сведений условиям договора страхования. Эта проверка проводится для того, чтобы установить, является ли происшедшее событие страховым случаем, с наступлением которого у страховщика возникает обязанность произвести страховую выплату.

Страхователь должен доказать свой интерес в имуществе, которое было уничтожено или повреждено. Такими доказательствами могут являться, например, торговые коносаменты на отправку и получение груза, записи в реестрах собственности, свидетельства о праве собственности на недвижимость и т.п.

2) определение размера ущерба, страховой выплаты и составление акта о страховом случае (страхового акта). Правила страхования обычно предусматривают, что страховая компания обязана приступить к составлению акта не позднее 3 дней и закончить эту работу в течение 5-10 дней со дня получения заявления страхователя. В акте приводятся сведения об уничтоженном (поврежденном) имуществе и его ос татках, а в приложении к акту содержатся расчеты размера ущерба и страхового возмещения.

Обычно количество и стоимость имущества, имевшегося на момент бедствия, определяются по данным бухгалтерского учета и отчетности и на основании первичных приходных и расходных документов (платежных требований, счетов-фактур, накладных, книг остатков товарно-материальных ценностей и т.п.), инвентаризационных остатков неиспользуемых материалов.

Определение размера ущерба и страхового возмещения по отдельным видам страхования имущества и категориям страхователей имеет свои особенности.

3) осуществление страховой выплаты. Выплата страхового возмещения производится в установленный условиями страхования срок после получения страховой компанией всех необходимых документов и составления страхового акта (аварийного сертификата). За задержку выплаты по вине страховщика он должен уплатить страхователю штраф в размере, установленном договором. Сумма страхового возмещения перечисляется страховщиком в безналичном порядке либо выплачивается наличными деньгами.

Все акты, расчеты и другие документы, на основании которых произведена выплата страхового возмещения, погашаются соответствующим штампом страховщика с указанием даты выплаты. Если в документах сделаны исправления, они должны быть оговорены, заверены лицами, составлявшими эти документы, и скреплены печатью страховщика.

К страховщику, выплатившему страховое возмещение, переходит в пределах этой суммы право требования, которое страхователь имеет к лицу, ответственному за нанесенный ущерб. Поэтому, если в документах компетентных органов указано виновное в причинении ущерба лицо, страховщик может в порядке суброгации обратиться с иском к этому лицу.

Деятельность аварийного комиссара, как составная часть работы по урегулированию убытков по договору имущественного страхования. С целью сбора всей информации для наиболее полного и быстрого осуществления страховой выплаты, страховой практикой выработан в течение столетий особый механизм, который называется аварийным комиссарством. Деятельность аварийного комиссара заключается в установлении причин, характера и размера убытка по застрахованному имуществу (такие действия аварийного комиссара зачастую именуются расследованием страхового случая или страховым расследованием), документальном оформлении страхового случая и подготовке материала для рассмотрения заявления страхователя о страховой выплате (такое заявление страхователя традиционно именуют претензией).

В обязанности аварийного комиссара входит:

провести осмотр поврежденного имущества;

расследовать обстоятельства наступления страхового случая;

принять меры к спасанию имущества и уменьшению убытков;

сделать заключение, относится ли данное событие к страховому случаю, т.е. подлежит ли оно страховой защите;

провести, если это возможно, оценку ущерба;

собрать все относящиеся к событию документы;

обеспечить страховой компании возможность предъявления в порядке суброгации иска к лицам, ответственным за наступление страхового случая.

Список использованных источников

1. Закон РФ «Об организации страхового дела в Российской Федерации» от 27.11.92 №4015-1 (ред. от 25.04.02) (с изм. и доп., вступающими в силу с 01.07.02).

2. Гвозденко А.А. Основы страхования. - М.: «Финансы и статистика», 2000. – 300с.

3. Шахов В.В. Страхование. – М.: Страховой полис ЮНИТИ, 2003. – 382 с.

4. Юрченко Л.А. Финансовый менеджмент страховщика. – М.: Юнити, 2001.

8. Страхование: Учебник для студентов вузов, обучающихся по специальностям: «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» /Под. Ред. В.В. Шахова, Ю.Т. АХВЛЕДИАНИ - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2006.- 511с.

9. Гвозденко А.А. Основы страхования. - М: «Финансы и статистика», 2000.-304 с.

10. Гвозденко А.А. Финансово-экономические методы страхования: Учебник. - М.: «Финансы и статистика», 2000. - 184 с.

11. Сербиновский Б.Ю., Гарькуша В. Н. Страховое дело. - Ростов-на-Дону: «Феникс», 2000. - 384 с.

12. Бирюков В. Рынок на пороге перемен. Русский полис. 2001. - №12. - с. 54-55.

13. Зубец А.Н. Качество страхового продукта. Страховое ревю. 2000. - №7.-с. 31-33.

14. Лайков А.Общеэкономические условия функционирования отечественного страхового рынка и поиск путей стимулирования платежеспособного спроса на страхование. Страховое дело. 2001. - №3 с. 10-17.

15. Лукинов А. Основные тенденции в развитии страхования в 3-м тысячелетии. Страховое дело. 2000. - №3 с. 54-55.

16. Мишева И. Сегментирование в страховании. Страховое ревю. 2001. -№10.-с. 37-41.

Обязательное страхование в России

Объектами обяз.страхования могут быть жизнь, здоровье, имущество и гражданская ответственность. Обязательное государственное страхование осуществляет-ся как за счет бюджетных средств, так и за счет лиц, на которых по закону возло-жена обязанность страхования.

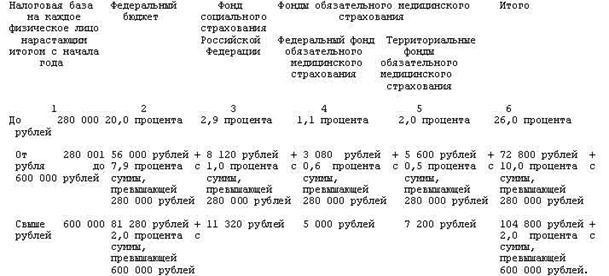

1. Обяз.пенсионное страхование – страховщиком является гос-й Пенсионный Фонд РФ, страхователями являются юрид-е и физич-е лица – работодатели. За-страхованные лица – граждане РФ. Основным источником дохода Фонда являет-ся взносы работодателей. Общая ставка 20%, при базе начисления не превышаю-щей 280 т.р. в год. Страховая часть трудовой пенсии для лиц 1967 г.р. и моложе рассчитывается по ставке 10%, накопительная – 4%, до 280 т.р. в год. Для лиц старше 1967 г.р. страховая часть – 14%, накопительная отсутствует. В доходы ПФ кроме обязательных взносов поступают средства федерального бюджета, направленные через ПФ на целевое финансирование выплаты базовых пенсий, пенсии военнослужащим, инвалидам, добровольные взносы юрид-х и физ-х лиц.

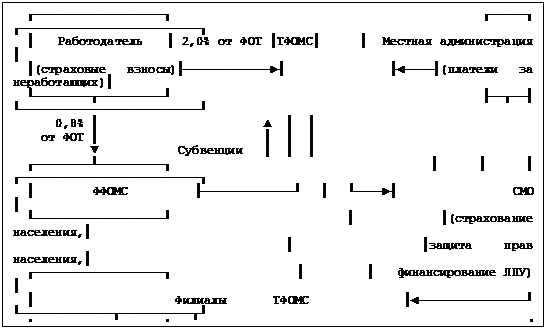

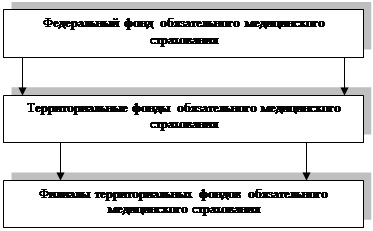

2. Обяз.медицинское страхование – страховщиком является страховые медицинские организации, имеющие государственную лицензию на право проведения такого вида страхования, страхователем выступает работодатель и органы гос-й испол-й власти для неработающего населения. Участниками явля-ются ТФОМС и ФФОМС, медиц.учреждения и застрахованные лица. Основным источником являются страховые взносы работодателей. Ставка ФФОМС – 1,1% (0,8%), ТФОМС – 2%.

3. Обяз.социальное страхование – страховщиком является ФСС. Страховым случаем является:

- обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний (0,27%)

- временная нетрудоспособность

- беременность и роды

- ранние сроки беременности

- рождение ребенка

- уход за ребенком до достижения им возраста 1,5 лет

- погребение.

Источники образования доходов фонда – страховые взносы работодателей, ЕСН в части направленной на ФСС ставка 2,9% (3,2%) до 280 т.р., доходы от инвести-ций части временно свободных средств, добровольные взносы граждан и юриди-ческих лиц.

4. Обязательное страхование пассажиров от несчастного случая (воздушного, же-лезнодорожного, морского, внутриводного, транспортного). Страховая сумма – 120 МРОТ, размер страхового тарифа устанавливается страховщиками по согла-сованию с соответствующими транспортными министерствами и утверждается органами страхового надзора.

Похожие работы

... года. ГЛАВА V. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ АВТОМОБИЛИСТОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ 1. Замечания к новой редакции проекта Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» Закон "Об обязательном страховании гражданской ответственности владельцев ...

... , как способ реформирования отечественного здравоохранения в целом, имеет в России крайне ограниченную социальную базу. В течение десяти лет обязательное медицинское страхование в субъектах Российской Федерации развивалось и функционировало в виде нескольких моделей, обусловленных различной инфраструктурой страховщиков, что приводило к абсолютно различным механизмам финансирования медицинской ...

... средство привлечения клиентов, как возможность повысить сервис, уровень обслуживания вкладчиков и т.п. Таким же образом страхуются жизнь и здоровье клиентов банка, заключающих договор банковского вклада, договоры страхования гражданской ответственности и т.д. Одной из актуальных проблем на сегодняшний день остается вопрос финансовой устойчивости страховой компании, который зачастую возникает при ...

... более дорогой договор, так как вероятность дожития высока, а смертности низка. ЗАКЛЮЧЕНИЕ Данная курсовая работа рассматривает теоретические и практические вопросы и проблемы страхования финансовых рисков, касающиеся преимущественно Российской Федерации. В первой главе рассматриваются теоретические положения по страхованию финансовых рисков. Под финансовыми рисками понимаются кредитные, ...

0 комментариев