Межбанковское кредитование - это привлечение и размещение на договорных началах банками между собой свободных денежных ресурсов в форме вкладов (депозитов) и кредитов.

Система межбанковского кредитования имеет два уровня: первый отражает движение средств между Банком России и коммерческими банками, второй - между различными коммерческими банками.

В современных условиях коммерческие банки для оперативного привлечения денежных средств используют возможности межбанковского рынка ресурсов, на котором происходит продажа денежных средств, мобилизованных другими кредитными организациями.

Межбанковский механизм является основным источником заёмных кредитных ресурсов коммерческих банков, источником средств для поддержания платежеспособности баланса и обеспечения бесперебойности выполнения обязательств. Он предоставляется, как правило, в рамках корреспондентских отношений.

Привлечение межбанковского кредита осуществляется либо самостоятельно банками путем прямых переговоров, либо через финансовых посредников. Если банки сами договариваются о межбанковском кредите, то их отношения оформляются специальными договорами, которые заключаются в основном на определенный срок. Привлечение ресурсов осуществляется также в виде централизованных кредитов. Кредиты Банка России предоставляются коммерческим банкам в порядке финансирования и на конкурсной основе.

В зависимости от срока различают межбанковские кредиты до востребования и срочные. Срочные межбанковские кредиты привлекаются и размещаются на следующие сроки: 1 день, 2 - 7 дней, 8-30 дней, 31-90 дней, 9] -180 дней, 181 день -1 год, 1-3 года, свыше 3 лет. Форма межбанковского кредита до востребования предусматривает предоставление межбанковского кредита на минимальный установленный договором срок, по истечении которого кредит переходит в разряд бессрочных и может быть востребован кредитором в любой момент по предварительному уведомлению.

В зависимости от критерия платности кредита можно выделить ссуды с рыночной, повышенной и льготной процентной ставкой. Рыночная процентная ставка - это ставка, которая складывается в момент предоставления ссуды исходя из соотношения спроса и предложения на рынке. Межбанковские кредиты с повышенной процентной ставкой возникают в связи с высоким риском предоставления средств данному заемщику. Льготная процентная ставка является элементом дифференцированного подхода к кредитованию и применяется крайне редко.

В зависимости от обеспечения кредита выделяют межбанковские кредиты обеспеченные, частично обеспеченные и необеспеченные. Как правило, в качестве обеспечения межбанковского кредита используется все имущество заемщика. Большинство межбанковских кредитов в настоящее время принадлежит к необеспеченным.

Межбанковские кредиты классифицируются также в зависимости от валюты сделки (российские рубли, иностранные валюты); в зависимости от наличия или отсутствия лимита ссудной задолженности; размера кредита. К крупным кредитам в Российской Федерации относятся ссуды, размер которых превышает 5 % капитала банка-кредитора.

Широкое распространение имеют такие виды межбанковских кредитов, как бронирование средств по корреспондентскому счету и овердрафт. Бронирование средств представляет собой использование корреспондентского счета банка для блокировки средств на определенный срок. При заключении договора на открытие корреспондентского счета часто предусматривается возможность проведения операций по корреспондентскому счету в режиме овepдрафта, сумма которого зависит от ежедневного остатка средств на корреспондентском счете, срока документооборота, объема оборота по корреспондентскому счету.

Банк России предоставляет коммерческим банкам определенные виды кредитов.

Ломбардные кредиты - это в широком смысле - ссуды под залог депонированных в банке ценных бумаг, в узком смысле краткосрочные кредиты, предоставляемые Банком России кредитным организациям под залог ценных бумаг для удовлетворения потребностей банков в ликвидных средствах с целью поддержания и регулирования ликвидности банковской системы.

Кредиты «овернайт» предоставляются кредитным организациям только в том случае, если последние не могут изыскать возможность получения кредита на рынке межбанковских кредитов. Предоставляется кредит путем списания средств с корреспондентского счета банка по платежным документам при отсутствии или недостаточности средств на счете банка в расчетном подразделении Банка России.

Внутридневные кредиты предоставляются Банком России банкам, расположенным в регионах с непрерывной обработкой платежных документов в течение операционного дня. Основанием для выдачи кредита являются неисполненные платежные документы, предъявленные к корреспондентскому счету коммерческого банка в течение операционного дня.

Каждая сделка по предоставлению межбанковского кредита (депозита) оформляется кредитным (депозитным) договором. Договор о заключении сделки должен предусматривать следующие позиции: валюту кредита, сумму кредита, процентную ставку, дату выдачи и возврата кредита, дату уплаты процентов по кредиту, срок предоставления кредита в днях, сумму процентов, подлежащих уплате, особые условия проведения сделки, обеспечение кредита, обязанности и ответственность сторон по использованию условий договора, платежные инструкции сторон, реквизиты заёмщика и кредитора.

Сотрудничество на рынке межбанковского кредитования оформляется генеральным соглашением. Генеральное соглашение о сотрудничестве на рынке межбанковских кредитов и депозитов представляет собой согласие участников соглашения о предоставлении друг другу краткосрочных (от 1 до 30 дней) межбанковских кредитов на взаимовыгодной основе.

После заключения соглашения в определенные данным соглашением сроки стороны обмениваются следующими документами:

копиями учредительных документов, заверенных печатью (учредительный договор, устав, лицензия на совершение банковских операций в российских рублях и иностранной валюте или генеральная лицензия);

нотариально заверенными копиями карточек с образцами подписей и оттиском печати;

копиями аудиторского заключений, если таковое имеется;

доверенностями, в которых указываются имена трейдеров, отвечающих за определенный сегмент межбанковского рынка и уполномоченных на совершение необходимых действий в рамках генерального соглашения;

другими необходимыми документами, определяемыми соглашением.

Похожие работы

... расчеты опосредствуют и различные виды внешнеэкономических связей, возникающих в процессе экспорта-импорта товаров (услуг), капиталов и миграции рабочей силы 1.3 Зарубежный опыт межбанковских кредитов и расчетов История развития кредитных отношений и основного их звена- банка - насчитывает не одну сотню лет. Все это время они совершенствовались и приспосабливались под существующие ...

... , увеличивают и без того избыточную массу денег, необходимых для обращения. 2. Основные тенденции и перспективы развития МБК в условиях экономического кризиса В современных экономических условиях коммерческим организациям очень сложно работать без кредитных линий, какие позволяют быстро закончить строительство при задержании финансирования, устоять в период простоя, когда продукция или же ...

... 3. УЧЕТ МБК В настоящее время достаточно широко распространен межбанковский кредит. Он возникает, когда между банками заключается договор о покупке-продаже кредитных ресурсов. Синтетический учет межбанковских кредитов ведется по активным балансовым счетам первого порядка: 2051 Кредиты, полученные от Национального банка 2054 Краткосрочные кредиты, полученные or других банков 2055 Среднесрочные ...

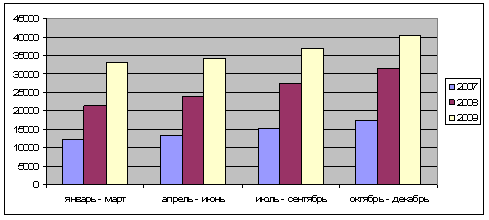

... кредитной деятельности банка за 2007-2008гг., которая отображена в приложении Г. 3. Проблемы и перспективы развития потребительского кредитования в Украине 3.1 Оценка современного состояния потребительского кредитования в Украине Оценивая теперешнее состояние потребительского кредитования в нашей стране следует его сравнивать не только с состоянием потребительского кредитования в высоко ...

0 комментариев