Навигация

Межбанковский кредитный рынок в условиях экономического кризиса

61784

знака

1

таблица

0

изображений

Введение

Специфика проведения операций банка по привлечению и размещению средств предполагает, что все банки периодически могут иметь как излишек, так и недостаток кредитных ресурсов. Межбанковский кредитный рынок(МБК) представляет собой крупный сегмент финансового рынка, где организуется купля-продажа кредитных ресурсов в виде межбанковских кредитов и межбанковских депозитов. Основной характеристикой МБК является перераспределение ресурсов между субъектами кредита, которыми в данном случае выступают банки. Кроме субъектов кредита, сущность МБК определяется его элементами – банковскими ресурсами и залоговой стоимостью, характером движения МБК, который представляет собой платный обмен ресурсами и залоговой стоимостью; направлениями движения при выдаче МБК и его погашении. В общем виде сущность МБК – это обмен кредитной и залоговой формами стоимости между банком-кредитором и банком-заемщиком.

Межбанковское кредитование относится к наиболее крупным сегментам финансового рынка, на котором продаются и покупаются краткосрочные кредитные ресурсы в форме межбанковских кредитов и межбанковских депозитов.

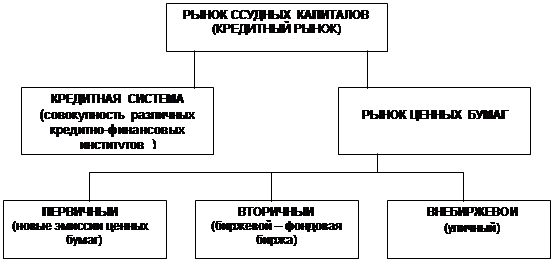

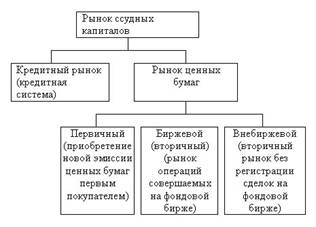

Рынок кредитных ресурсов отличается от других сегментов финансового рынка своей универсальностью по обслуживанию потребностей коммерческих банков, поскольку он связывает многообразные межбанковские отношения и различные банковские операции. Кроме того, он является самым оперативным источником средств для поддержания ликвидности балансов коммерческих банков, пополнения корсчетов и для проведения операций на других более доходных сегментах финансового рынка. Межбанковский рынок – часть рынка ссудных капиталов, на котором временно свободные денежные ресурсы кредитных учреждений привлекаются и размещаются банками между собой преимущественно в форме межбанковских депозитов на короткие сроки.

Как известно, рынок межбанковских кредитов в развитой рыночной экономике является одним из важнейших секторов финансового рынка. Но, к сожалению, данный сектор экономики переживает достаточно трудные времена.

При написании работы я поставила перед собой следующие задачи:

– изучить сущность межбанковского кредитного рынка, его становление, функции, виды, а также современное состояние и развитие;

– рассмотреть основные тенденции и перспективы развития межбанковского кредитного рынка в условиях экономического кризиса.

Таким образом, цель работы – анализ сущности и цели межбанковских кредитов.

Объект исследования – межбанковские кредиты и рынок МБК.

Предмет исследования – межбанковский кредит, функции и цели МБК, участники рынка МБК и организация межбанковского кредитования.

межбанковский рынок кредитный кризис

1. Сущность межбанковского кредита

1.1 Понятие межбанковского кредита

В начале становления российской банковской системы для подавляющего числа банков основным источником кредитных ресурсов выступали не депозиты, как это принято в мировой практике, а межбанковский кредит (МБК). Свободными кредитными ресурсами располагают обычно банки, имеющие солидную клиентскую базу, либо банки, проводящие взвешенную кредитную политику.

Межбанковское кредитование относится к наиболее крупным сегментам финансового рынка, на котором продаются-покупаются краткосрочные кредитные ресурсы в форме межбанковских кредитов и межбанковских депозитов.

Рынок кредитных ресурсов отличается от других сегментов финансового рынка своей универсальностью по обслуживанию потребностей коммерческих банков, поскольку он опосредствует многообразные меж банковские отношения, связанные с различными банковскими операциями. Кроме того, он является самым оперативным источником средств для поддержания ликвидности балансов коммерческих банков, пополнения корсчетов и для проведения активных операций на других более доходных сегментах финансового рынка.

Начало торговли кредитными ресурсами относится к 1991 г., когда Московская международная и Московская центральная фондовые биржи начали проводить кредитные аукционы. Дальнейшее развитие рынка межбанковских кредитов связано с созданием Межбанковского финансового дома и Межбанковского объединения «Оргбанк», на площадках которых также преобладала аукционная форма проведения торгов. Они проходили один раз в неделю, что создавало определенные сложности у банков-участников в условиях быстро меняющейся конъюнктуры рынка. Для решения этих проблем стали использоваться кредитные магазины, через которые появилась возможность ежедневно выставлять заявки на покупку и продажу ресурсов и оперативно реагировать на изменения конъюнктуры рынка [3].

Задачи, решаемые на рынке межбанковского кредита:1. Обеспечение текущей ликвидности (платежеспособности) банка. Рынок МБК – уникальный инструмент для быстрого привлечения ресурсов в достаточно крупных объемах, поэтому задача обеспечения ликвидности решается на этом рынке наиболее естественным путем. Но не следует ее путать с задачей «латания дыр», поскольку, если ресурсы, привлеченные на рынке МБК, не работают с достаточной эффективностью, банк попадает в порочный круг роста издержек на обслуживание долга, теряет имидж и в конечном итоге становится неплатежеспособным.

2. Привлечение ресурсов для реализации краткосрочных и среднесрочных проектов банка. Здесь важно подчеркнуть два обстоятельства: соответствующие проекты должны иметь относительно короткий период окупаемости (не более года) и высокую эффективность.

3. Получение прибыли за счет размещения на рынке временно свободных денежных ресурсов банка. Для корректного решения этой задачи необходимо, прежде всего, определить срок, на который предоставляются МБК.

4. Получение спекулятивной прибыли на рынке МБК, т.е. проведение одновременных операций купли и продажи МБК с определенной маржей (так называемый арбитраж). Здесь наиболее существенным обстоятельством является соответствие сроков привлеченных и размещенных ресурсов.

5. Обмен денежными средствами с другими рынками краткосрочных финансовых активов. Здесь самыми важными особенностями являются согласование сроков проведения операций (с учетом документопробега) и наличие равной ответственности контрагентов за несвоевременное проведение платежа.

6. Создание и поддержание положительного имиджа банка. Очевидно, что банк, постоянно выступающий в роли кредитора на рынке МБК, достаточно наглядно демонстрирует свою платежеспособность. Не менее важны также объемы операций на рынке МБК и аккуратность в проведении расчетов по МБК. Рынок МБК очень тесный и любой промах на этой площадке становится известен практически сразу всем его активным участникам.

7. Установление партнерских отношений с другими банками. Как правило, кредиты на рынке МБК сейчас предоставляются в рамках так называемых генеральных соглашений о сотрудничестве. Наличие большого числа таких соглашений и регулярная работа по ним неизбежно приводят к действительному сотрудничеству, взаимному доверию и партнерству между банками.

8. Сбор информации о деятельности и развитии других банков. Вышеупомянутые соглашения между банками предусматривают регулярный обмен балансами и прочими документами, которые в достаточной степени характеризуют деятельность контрагентов. Банк, активно работающий на рынке МБК, постепенно становится обладателем уникальных данных, необходимо лишь суметь грамотно обработать эту информацию.

Похожие работы

... . Поэтому можно сказать, что одна из основных задач кредитного рынка - направлять сбережения населения и свободные средства посредническим лицам на инвестиции. Институциональная структура кредитного рынка[3] Сущность кредитного рынка не зависит от того, какой денежный капитал используется на нем: собственный или чужой, аккумулированный, т.е. не имеет значения, ведет ли банкир свое ...

... образом, круг участников кредитного рынка очень широк и включает в себя хозяйствующих субъектов, население и государство. 1.2 Инструменты влияния кредитного рынка на экономику Осуществляя операции на кредитном рынке, участники выбирают соответствующие финансовые (денежные) инструменты их проведения. Финансовые инструменты представляют собой разнообразные обращающиеся финансовые документы, ...

... в составах директоров банков, среди контролеров и менеджеров. Важным методом регулирования банковской деятельности является использование консолидированных счетов. 3.2. Совершенствование российской кредитной системы В 2005 году усилия Банка России направлены на формирование более гибкой системы используемых инструментов денежно-кредитной политики, адекватной изменениям макроэкономической ...

... , временно недоступны (с 11 октября) 2. КРЕДИТНАЯ ПОЛИТИКА КОММЕРЧЕСКОГО БАНКА 2.1 Принципы, задачи и цели кредитной политики коммерческого банка Кредитная политика разрабатывается коммерческими банками в условиях рыночных отношений в целях совершенствования практики кредитования, обеспечения возвратности банковских ссуд и устранения риска потерь банками. Коммерческие банки разрабатывают ...

0 комментариев