Навигация

Мероприятия по медицинскому страхованию

44223

знака

1

таблица

0

изображений

2.1. Мероприятия по медицинскому страхованию

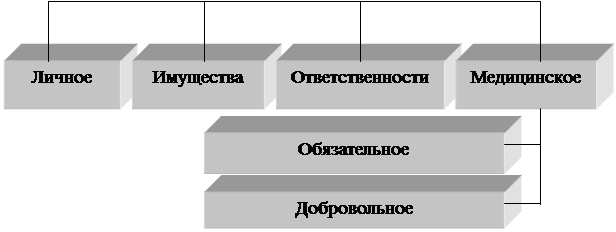

Граждане Республики Беларусь, временно выезжающие за ее пределы, подлежат обязательному медицинскому страхованию. Порядок и условия обязательного медицинского страхования граждан Республики Беларусь при выезде за ее пределы определяются Советом Министров Республики Беларусь. Иностранные граждане и лица без гражданства, постоянно проживающие на территории Республики Беларусь, пользуются правами в области охраны здоровья наравне с гражданами Республики Беларусь, если иное не определено законами и международными договорами.

Порядок и условия обязательного медицинского страхования иностранных граждан и лиц без гражданства при въезде на территорию Республики Беларусь определяются законодательными актами

Во исполнение Указа Президента Республики Беларусь от 26 июня 2000 г. № 354 “Об обязательном медицинском страховании иностранных граждан и лиц без гражданства, временно пребывающих в Республике Беларусь” Совет Министров Республики Беларусь уполномочил на осуществление обязательного медицинского страхования иностранных граждан и лиц без гражданства, временно пребывающих в Республике Беларусь, Белорусскую государственную страховую организацию и Белорусскую государственную организацию по страхованию рисков, связанных с внешнеэкономической деятельностью.

Другие страховые организации осуществляют обязательное медицинское страхование названных иностранных граждан и лиц без гражданства на основании лицензии на проведение указанного вида страхования, выданной Комитетом по надзору за страховой деятельностью при Министерстве финансов.

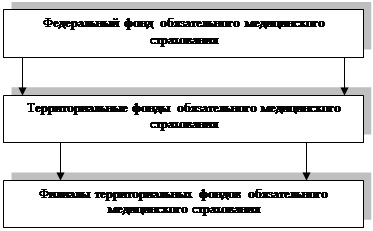

Фонд предупредительных (превентивных) мероприятий по обязательному медицинскому страхованию для иностранных лиц и лиц без гражданства, временно проживающих на территории Республики Беларусь формируется страховыми организациями за счет отчислений от страховых взносов, полученных при осуществлении обязательного медицинского страхования иностранных граждан и лиц без гражданства, временно пребывающих в Республике Беларусь.

Отчисления в фонд предупредительных (превентивных) мероприятий страховыми организациями производятся ежемесячно при определении финансовых результатов от страховой деятельности (до определения налогооблагаемой базы).

Формирование фонда предупредительных (превентивных) мероприятий осуществляется в национальной валюте Республики Беларусь независимо от валюты, в которой поступили страховые взносы.

Средства фонда предупредительных (превентивных) мероприятий имеют строго целевое назначение в следующих размерах:

Министерству здравоохранения – 80 процентов;

Государственному комитету пограничных войск – 20 процентов.

Средства фонда предупредительных (превентивных) мероприятий используются:

Министерством здравоохранения на приобретение медицинской техники, оборудования и запасных частей к ним, расходных материалов, лекарственных и перевязочных средств, вакцин, диагностикумов;

Государственным комитетом пограничных войск на обустройство Государственной границы и развитие пограничной инфраструктуры.

Министерство здравоохранения, осуществляющее мероприятия по укреплению материально-технической базы государственных лечебно-профилактических учреждений, которыми оказывается скорая и неотложная медицинская помощь иностранным гражданам и лицам без гражданства, временно пребывающим в Республике Беларусь, Государственный комитет пограничных войск, осуществляющий контроль наличия страхового полиса по обязательному медицинскому страхованию в пунктах пропуска через Государственную границу Республики Беларусь, не позднее 1 октября текущего года представляют в Министерство финансов для утверждения смету (с необходимыми расчетами) расходования средств фонда предупредительных (превентивных) мероприятий на следующий год с поквартальной разбивкой в соответствии с планом конкретных мероприятий.

Финансирование мероприятий, предусмотренных сметой расходов, производится путем перечисления страховыми организациями средств фонда предупредительных (превентивных) мероприятий на специальные счета Министерства здравоохранения и Государственного комитета пограничных войск не позднее 30 числа месяца, следующего за отчетным кварталом.

Использование средств фонда на мероприятия, не утвержденные сметой расходов, запрещается.

Средства фонда предупредительных (превентивных) мероприятий, не использованные в течение года, используются Министерством здравоохранения и Государственным комитетом пограничных войск в следующем году.

В целях эффективного использования финансовых средств, стимулирования труда медицинских работников и осуществления вневедомственного контроля за их профессиональной деятельностью учреждения здравоохранения могут финансироваться через организации, осуществляющие медицинское страхование.

ГЛАВА 3. РАЗВИТИЕ МЕДИЦИНСКОГО СТРАХОВАНИЯ В РЕСПУБЛИКЕ БЕЛАРУСЬ

Внедрение системы добровольного медицинского страхования могло бы обеспечить в Беларуси привлечение внутренних инвестиций в размере, эквивалентном 200 млн. USD ежегодно, считает председатель Белорусского страхового союза Виктор Хомярчук. Однако Министерство здравоохранения не предпринимает необходимых действий, опасаясь, возможно, уменьшения размеров собственного финансирования.

Страхование в экономически развитых странах играет главную роль в привлечении инвестиций и социальной защите населения. На Западе до 70% внутренних инвестиций обеспечивается за счет страховых компаний, которые аккумулируют значительные средства. В Японии сумма страховых взносов на 1 человека составляет около 100 тыс. USD, в других странах - десятки тысяч долларов.

Председатель Белорусского страхового союза Виктор Хомярчук считает, что страхование способно решить и одну из самых "горячих" проблем белорусского общества - оплату медицинских услуг. Бюджетных денег на финансирование медицины сейчас не хватает, поэтому плата за медицинские услуги постепенно становится нормой. В прошлом году было принято решение об оказании до 30% услуг поликлиниками на платной основе.

В Беларуси проблема медицинского страхования обсуждается уже несколько лет. Вначале страховщики были за обязательное страхование, однако постепенно их мнение изменилось, так как обязательное страхование предполагает определенный уровень благосостояния людей, который в Беларуси пока не достигнут. В западных странах половину медицинской страховки оплачивает наниматель, а половину - сам гражданин. У нас же около 40% предприятий являются убыточными, и они просто не смогут платить за своих работников.

Поэтому еще 3 года назад было принято решение активизировать механизмы добровольного медицинского страхования.

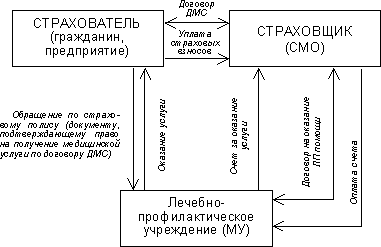

Выглядит оно следующим образом. Страховые компании заключают договор с поликлиниками или другими лечебными учреждениями. Оговариваются виды услуг и их цены, которые затем предлагаются клиентам. Каждый гражданин выбирает то, что ему больше подходит. Цены довольно приемлемые, и в год страховой полис обходится в 100-300 USD (и выше).

Введение медицинского страхования, как считает В. Хомярчук, решает сразу несколько проблем. Во-первых, сфера медицинских услуг выводится из "теневого" оборота (сейчас больные вынуждены платить непосредственно врачам). Во-вторых, устанавливается контроль со стороны страховых компаний за качеством лечения и вводится конкуренция между врачами.

С активизацией рынка страховой медицины, однако, ничего не получилось, хотя надежда была. Проблема в том, что основная доля медицинских услуг в Беларуси оказывается государственными учреждениями, а частная медицина охватывает всего около 10% рынка и затрагивает довольно узкий спектр услуг. Поэтому позиция государства является очень важной. Вот здесь-то и возникли проблемы. Несколько лет назад премьер-министр РБ Геннадий Новицкий заявил о намерении осуществить широкую программу развития добровольного медицинского страхования. Однако в Минздраве поменялось руководство и все вышло наоборот. Государственным медицинским учреждениям во время кампании расторжения договоров с частными арендаторами было приказано расторгнуть договоры и с частными страховыми компаниями.

Сейчас, как утверждает В. Хомярчук, сложилась парадоксальная ситуация, когда все государственные чиновники выступают на словах за медицинское страхование, однако на практике ничего не делается. Возможно, Минздрав опасается уменьшения размеров собственного бюджетного финансирования. Не исключено, что играет роль и перспектива ликвидации "черного рынка" медицинских услуг, интересы которого Минздрав защищает своим бездействием.

Есть проблемы и у самих страховых компаний. Одна из них - это выбор страховой суммы. Ведь если человек застрахован на 1 тыс. USD, а на излечение вдруг потребуется 2 тыс. USD, то возникают серьезные проблемы не только финансового, но и этического характера.

Кроме этого, проблемами белорусского рынка страховых услуг, по мнению В. Хомярчука, является явный перекос в сторону обязательных видов страхования, которые сейчас составляют около 60% всего рынка, а также недавний запрет отнесения страховых расходов на себестоимость продукции и вытеснение частных компаний с рынка обязательных страховых услуг.

В. Хомярчук связывает надежды на изменение ситуации в лучшую сторону. В целом же, как он считает, решить проблему может только политическая воля, а не изменение мнений отдельных чиновников. Страховщики сделали все возможное для донесения своей точки зрения до правительства.

Все уже давным-давно привыкли, что на Западе никто и шагу не ступит без медицинской страховки. Оно-то и понятно: стоит человеку там заболеть и попасть в стационар, как на него мигом обрушиваются пачки счетов на далеко не символические суммы! Конечно, при этом и сам уровень медицинских услуг, оказываемых, скажем, в Германии или Соединенных Штатах, не сравнить с нашим. В то же время далеко не каждый семейный бюджет способен выдержать такое "испытание болезнями"! В результате весь цивилизованный мир предпочитает не ждать грома среди ясного неба, а, во избежание пусть нечастых, но крупных непредвиденных расходов, страховаться.

У нас же ситуация принципиально иная: согласно Конституции, любой гражданин Беларуси имеет право на бесплатную медицинскую помощь. То есть, по логике вещей, отсутствует сам экономический стимул для медицинского страхования. Так ли это на самом деле? Какие преимущества предоставляет медицинская страховка (не путать со страхованием медицинских расходов выезжающих за рубеж) нашим согражданам, и насколько дорогое это удовольствие? Можно ли верить рекламе, утверждающей, что соответствующий страховой полис сегодня экономически выгоден для "рядовых граждан", то есть для нас с вами? А также незаменим для организаций, которые могут себе позволить позаботиться о здоровье своих работников? Правда ли, что к застрахованным пациентам в государственных клиниках относятся более трепетно, нежели к "простым смертным"? Да и вообще, популярно ли у нас медицинское страхование?

Медицинское страхование у нас, в Беларуси, пока развито довольно слабо, и на то есть ряд объективных причин.

Во-первых, действительно сказывается отсутствие экономического стимула. Поскольку существует декларированная бесплатная медицинская помощь, человек понимает, что, обладая определенной настойчивостью, он вполне может ею воспользоваться. Кроме того, срабатывает чисто советская психология: мол, зачем мне платить, если еще неизвестно, заболею я или нет. А если когда-нибудь и заболею, то попросту заплачу сотню долларов лично лечащему врачу и получу все в лучшем виде. Система эта порочна по своей сути, но она работает! И будет работать до тех пор, пока государство не возьмет на себя смелость признать, что у него нет денег, чтобы в полной мере обеспечить населению бесплатную медицинскую помощь. Дескать, вот перечень бесплатных услуг, а все остальное - исключительно за деньги. Где взять эти деньги - другой вопрос: то ли человек платит сам, то ли его счета оплачивает организация, в которой он работает, то ли родственники, то ли страховая компания.

Во-вторых, особенности нашего налогового законодательства. На сегодняшний день медицинское страхование юридическими лицами своих работников крайне невыгодно. Почему? Страховые взносы мало того, что платятся из чистой прибыли - организация должна выложить еще почти столько же в виде налогов! А с работника, который "на руки" ничего при этом не получает, удержать подоходный налог (присовокупив стоимость полиса к его доходу). Поэтому даже те организации, которые могут себе позволить обеспечить медстраховкой свой персонал, идут на это крайне неохотно -- кому понравится удорожание полиса почти в два раза по сравнению с его реальной стоимостью? И пока не уменьшится это налоговое бремя и не будет подписан Указ президента о добровольном медицинском страховании, ситуация вряд ли изменится к лучшему.

Поэтому сколько бы реклама не говорила об экономической целесообразности медицинского страхования в Беларуси, а страховые компании не приводили в подтверждение этой "истины" какие-либо расчеты, сегодня это, увы, не соответствует действительности. На самом деле по деньгам выгоды здесь мало, и основной смысл медицинского страхования у нас сводится к получению помощи гораздо более высокого уровня. Плюс достойного медицинского сервиса.

Что происходит, если застрахованный наотрез откажется от государственных медучреждений и захочет "в случае чего" воспользоваться услугами платных? Дело в том, что возможности платных клиник пока довольно ограничены, особенно если говорить о стационаре. К тому же такой страховой полис, естественно, будет стоить дороже.

Страховых программ в Беларусь множество, причем у каждой страховой компании они разные. У "Бролли", к примеру, это: "Стационарная помощь", "Амбулаторная помощь" и "Комплексная программа[1]" и их разновидности.

За январь-ноябрь 2005 года страховыми организациями Беларуси получено страховых взносов на сумму 440,3 млрд. рублей.

Как сообщает Министерство финансов, прирост поступлений страховых взносов за 11 месяцев по сравнению с аналогичным периодом прошлого года составил 85,8 млрд. рублей, или 24,2 процента. При этом доля крупнейшей государственной страховой организации "Белгосстрах" в общей сумме собранных страховых взносов составила 61,5 процента, или 270,6 млрд. рублей.

По добровольным видам страхования собрано страховых взносов в размере 142,8 млрд. рублей. Удельный вес добровольных видов страхования в общей сумме поступлений составляет 32,4 процента. По обязательным видам страхования собрано страховых взносов 297,5 млрд. рублей. Удельный вес обязательных видов страхования в общей сумме поступлений составляет 67,6 процента.

Выплаты страхового возмещения и страхового обеспечения в целом по республике составили 180 млрд. рублей. При этом на долю "Белгосстраха" в общей сумме страховых выплат приходится 122,6 млрд. рублей, или 68,1 процента.

Уровень страховых выплат в общей сумме собранных страховых взносов за рассматриваемый период этого года составил 40,9 процента.

За 11 месяцев страховыми организациями перечислено в бюджет и внебюджетные фонды 63,5 млрд. рублей, из них 45,3 млрд. рублей — налоги и неналоговые платежи в бюджет, 18,2 млрд. рублей — платежи во внебюджетные фонды.

Среднесписочная численность работников страховых организаций республики по состоянию на 1 декабря 2005 года составила 11.537 человек, в том числе штатных — 4.347. Фонд оплаты труда на эту же дату составил 49,9 млрд. рублей, в том числе фонд оплаты труда штатных работников — 30,6 млрд. рублей.[10]

ЗАКЛЮЧЕНИЕ

В заключение курсовой работы можно сделать некоторые выводы: страхование - одна из древнейших категорий общественных отношений.

Во времена социализма каждый работник твердо знал, что он всегда получит свою путевку в санаторий, отправит своего ребенка в пионерский лагерь, а пенсии его родителей хватит им на жизнь. Если заболеет он или его ребенок, то его бесплатно вылечат и оплатят больничный лист. Матери-одиночки получали пособие на ребенка, которого, конечно не хватало на шикарные пеленки и ленты, но оно помогало выжить тем, кто попал в трудную ситуацию. Все это давала “Советская страна”, а откуда брались эти деньги и почему сейчас так катастрофично положение: женщина боится уйти в декрет, потому что если ее и не выгонят, то пособие по беременности и родам будет настолько мизерно, что его не хватит даже на проезд в общественном транспорте.

Деньги на это получались из средств социального страхования, системой которого по праву гордилась страна. Куда же сейчас делись эти средства, неужели источники формирования их иссякли, но ведь мы по-прежнему отчисляем ежемесячно часть своей зарплаты в бюджет и внебюджетные фонды.

Наиболее проблемной частью в чисто теоретических вопросах является отношение страхования к экономической категории финансов или выделение ее как самостоятельной категории. Приводятся многочисленные точки зрения по поводу решения данного вопроса, факты, выступающие «за» и «против» той или иной теории.

Важной отраслью страхования является социальное страхование, которое к настоящему моменту представляет собой еще не сформированную систему, а скорее разрозненные государственные фонды социального страхования. Объектом социального страхования является уровень доходов граждан.

Но, безусловно, страхование - это не только теория. Важными практическими вопросами является развитие страхования в условиях перехода к рыночной экономике.

Совершенствование страхового рынка продолжается.

В данной работе было рассмотрено, как действует система социального страхования в нынешней Беларусь и возможность получения реальной отдачи от внебюджетных фондов каждым конкретным плательщиком.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ:

Нормативные акты:

1. Закон от 3 марта 1997 г. N 27-3 (Ведомости Национального собрания Республики Беларусь, 1997 г., N 9, ст.195

2. Закон от 11 января 2002 г. N 91-3 (Национальный реестр правовых актов Республики Беларусь, 2002 г., N 10, 2/840

Литература:

1. Дегтярев Г.П. Страхование в переходный период: основные принципы // Общество и экономика. - 1992 г. - №2 - стр.83.

2. Левант Н.А. Долгосрочное страхование жизни в условиях нестабильной экономики // Финансы. - 1996 г. - №6 - стр.42-44.

3. Страховое дело. Учебник / Под ред. Л.И. Рейтмана. - М.: Рост, 1992 г.

4. Страховое дело. Учебник под редакцией профессора Рейтмана Л. И. М., 1992 г.

5. Финансы /Под ред. В.М. Родионовой. - М.: Финансы и статистика, 1995 г.

6. Шахов В.В. Введение в страхование: экономический аспект. - М.: Финансы и статистика, 1992 г.

7. Шахов В.В. Страхование как самостоятельная экономическая категория // Финансы. - 1995 г. - №2 - стр.38-41

8. Шахов В.В. Страхование: Учебник для ВУЗов. - М.: Страховой полис, ЮНИТИ, 1997 г.

9. //Частная собственность//, № 21(412) от 6.06.2002 г., стр.4

10. //Экономика и бизнес// 28 декабря 2005г

11. //Белорусский рынок//архив 2005г

[1] стационарная + амбулаторная помощь

Похожие работы

... расширить спектр предлагаемых медицинских услуг. Однако, несмотря на видимые преимущества такой системы, ее существенным недостатком является то, что полис ни обязательного, ни добровольного медицинского страхования не обеспечивает страхователя покрытием на случай возникнования смертельно опасного заболевания. Программа ОМС не охватывает крупные риски в силу ограниченности финансовых ресурсов. А ...

... помощи. Пионерами в больничном страховании выступали Англия и Германия. Именно в Германии в 1833 г. был издан первый государственный Закон об обязательном больничном страховании рабочих.[17] 2.1.1. Развитие медицинского страхования в России В России становление системы помощи населению при болезни связывается, в первую очередь, с развитием в конце XIX в. земской медицины, дотируемой за счет ...

... , как способ реформирования отечественного здравоохранения в целом, имеет в России крайне ограниченную социальную базу. В течение десяти лет обязательное медицинское страхование в субъектах Российской Федерации развивалось и функционировало в виде нескольких моделей, обусловленных различной инфраструктурой страховщиков, что приводило к абсолютно различным механизмам финансирования медицинской ...

... и родов, а также различные комбинации этих вариантов. Тарифы у различных компаний разные и зависят от предлагаемых программ ДМС. 2.3 Перспективы развития социальных функций медицинского страхования в Российской Федерации и Свердловской области Формирующиеся рыночные отношения на основе различных видов собственности изменили здравоохранение как социальный институт, в котором остались прежние ...

0 комментариев