Навигация

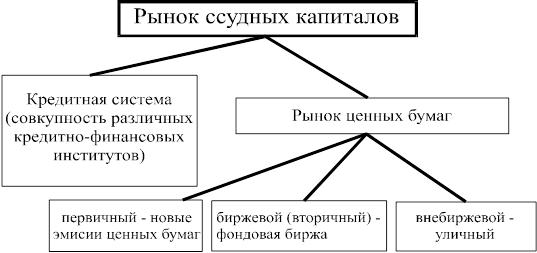

Ссудный капитал и источники его формирования

58662

знака

0

таблиц

0

изображений

2.1. Ссудный капитал и источники его формирования

Обычно в советской экономической литературе кредитом называют движение ссудного (т.е. денежного) капитала, предоставляемого в ссуду на условиях возвратности за плату в виде процента. Вообще кредит буквально означает "распоряжение определенной суммой денег в течение известного срока, т.е. те, у кого есть избыток денежных средств, могут их давать в кредит тем, кто испытывает недостаток".

В настоящее время кредит имеет огромное значение. Кредит аккумулирует высвободившийся капитал, тем самым, обслуживает прилив капитала, что обеспечивает нормальный воспроизводственный процесс. Также кредит убыстряет процесс денежного обращения, обеспечивает выполнение целого ряда отношений: страховых, инвестиционных, играет большую роль в регулировании рыночных отношений.

Источником ссудного капитала служат, во-первых, высвобождающиеся из кругооборота денежные средства: средства, предназначенные для восстановления основного капитала (т.е. амортизационный фонд); часть оборотного капитала, высвобождаемая в денежной форме в связи с несовпадением времени продажи товаров и покупки сырья, топлива, материалов. Капитал, временно свободный в период между поступлением денежных средств от реализации товаров и выплатой заработной платы.

Другим источником ссудного капитала выступают денежные доход и накопления личного сектора.

В качестве третьего источника ссудного капитала выступают денежные накопления государства, размеры которых определяются масштабами государственной собственности и долей валового национального продукта.

Таким образом, можно сделать вывод, что временно свободные денежные средства, возникающие на основе кругооборота промышленного и торгового капитала, денежные накопления личного сектора и государства образуют источники ссудного капитала.

Ценой ссудного капитала является процент. Ссудный процент представляет собой плату, получаемую кредитором с заемщика за пользование заемными средствами. Она определяется размером ссуды, ее сроком и уровнем процентной ставки.

Нормой процента называют отношение годового дохода, полученного на ссудный капитал, к сумме предоставленного кредита, умноженного на 100. Норма процента зависит от прибыли, которая делится на процент и предпринимательский доход. Процент не может быть больше нормы прибыли, так как цена ссудного капитала не выражает его стоимости, ее изменения не управляются законом стоимости.

Норма процента зависит от соотношения спроса и предложения, которые определяются многими факторами:

- масштабами производства;

- размерами денежных накоплений и сбережений всего общества;

- соотношением между размерами кредитов, предоставляемых государством, и его задолженностью;

- темпами инфляции: при усилении инфляции процентные ставки растут;

- циклическими колебаниями производства;

- его сезонными условиями;

- рыночной конъюнктуры и рыночными колебаниями;

- государственным регулированием процентных ставок;

- международными факторами, а именно: неуравновешенностью платежных балансов, колебаниями валютных курсов, валютными кризисами, движением капиталов, войной процентных ставок (например, в 80-х годах).

В связи с вышесказанным можно заключить, что изменение нормы процента связано с рыночным механизмом, а также зависит от государственного регулирования.

Ссудный процент выполняет две функции: перераспределение части прибыли предприятий или доходов личного сектора и регулирование производства путем рационального размещения ссудных капиталов.

Интересна динамика кредита в период циклических колебаний. Ссудный капитал обслуживает в основном кругооборот функционирующего капитала, закономерности его движения обусловлены циклическими колебаниями производства. В период оживления промышленного подъема увеличение объема ссудного капитала отстает от расширения производства и товарооборота, спрос на ссудный капитал и норма процента возрастают. Во время кризисов сокращение производства и избыток действительного капитала сочетается с острой нехваткой ссудного капитала и резким повышением нормы процента. В период депрессии, когда часть производительного капитала принимает денежную форму, накопление ссудного капитала обгоняет накопление действительного, снижается средняя прибыль и норма процента.

Ссудный процент может быть выше при длительных сроках кредита. Дело в том, что увеличение срока ссуды связано с ростом риска ее непогашения из-за изменений внешней экономической среды и финансового состояния заемщика, а так же риска упущенной выгоды от колебания процентных ставок на рынке кредитных ресурсов. Вот почему обычно ссудный процент тем выше, чем длительнее срок займа.

Повышенным риском обладают ссуды, выдаваемые заемщикам для устранения финансовых затруднений, инвестиционные кредиты для капиталовложений и т. д. Процентная политика учитывает и эти обстоятельства.

Кредиторы, определяя цену своего товара – кредита, разумеется, учитывают и такой фактор, как инфляция. Она увеличивает риск кредитора, поэтому в условиях инфляции размер процента за ссуды возрастает.

Классифицировать виды ссудного процента можно по разным признакам: формам кредита; видам кредитных отношений; срокам и видам ссуд, видам операций; способам начислений.

Различный ссудный процент используется при коммерческом, банковском и потребительском кредитах, с учетом кредитных учреждений применяется учетный процент центрального банка, банковский процент, процент по ломбардным ссудам.

Погашение задолженности производится должником в денежной форме единовременно или в рассрочку, причем в общую сумму платежа, кроме долга, включается надбавка в виде процента.

Похожие работы

... -хозяйственной деятельностью составляет основу в кредитной политике банка. Сложность этой проблемы очевидна, но без ее решения невозможна активизация банковского кредитования хозяйства. Данная работа посвящена определению сущности и значения кредита в современных условиях. Итак, мы видим значимость в наших условиях вопроса, связанного с кредитованием, рассмотрение которого начнем с установления ...

... , направление денежных фондов, идущих на развитие капиталистического общественного воспроизводства, воздействие его на социально-экономические отношения. Роль кредита в социально-экономическом развитии страны Капитал физически, в виде средств производства, не может переливаться из одних отраслей в другие. Этот ...

... слова – это любой ресурс, создаваемый с целью производства большего количества экономических благ. Получение определенного потока товаров и услуг в будущем предполагает наличие в производственном процессе определенного запаса ресурсов длительного пользования, то есть капитала. 2. Рынок капитала предусматривает отсутствие ограничений для привлечения и вложения капитала, одинаковые ставки по ...

... расчеты опосредствуют и различные виды внешнеэкономических связей, возникающих в процессе экспорта-импорта товаров (услуг), капиталов и миграции рабочей силы 1.3 Зарубежный опыт межбанковских кредитов и расчетов История развития кредитных отношений и основного их звена- банка - насчитывает не одну сотню лет. Все это время они совершенствовались и приспосабливались под существующие ...

0 комментариев