Навигация

Кредиты и их экономическая сущность

58662

знака

0

таблиц

0

изображений

СОДЕРЖАНИЕ:

ВВЕДЕНИЕ………………………………………………………………………..3

ГЛАВА 1. Сущность, функции и виды кредита, принципы кредитования….5

1.1. Сущность и структура кредита…………………………………………....5

1.2. Функции кредита……………………………………………………….…12

1.3. Принципы кредитования………………………………………………...14

1.4. Формы кредита……………………………………………………………18

ГЛАВА 2. Кредитование в рыночной экономике……………………………..26

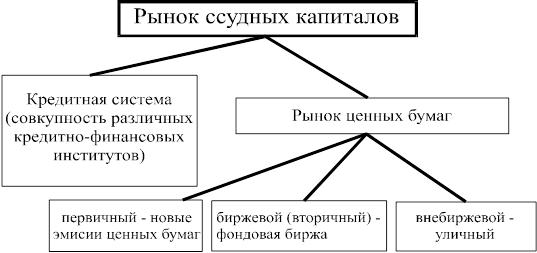

2.1. Ссудный капитал и источники его формирования………………….…..26

2.2. Условия кредитования…………………………………………………..…30

ГЛАВА 3. КРЕДИТНО-БАНКОВСКАЯ СИСТЕМА………………………....35

ЗАКЛЮЧЕНИЕ…………………………………………………………….……40

СПИСОК ЛИТЕРАТУРЫ……………………………………………………….42

ВВЕДЕНИЕ

Светлое коммунистическое будущее, когда всем по потребностям, так и не наступило. А в капиталистическом настоящем желания зачастую превосходят возможности. Современный гедонистический подход к жизни все чаще заставляет задуматься не о прекрасном далеком, а о настоящем, которое тоже должно стать прекрасным. Поэтому все меньше людей готовы долгие годы копить деньги на приобретение желаемого. Зачем отказывать себе в удовольствиях, если их можно получить уже сегодня, а заплатить потом? Ведь, по сути, люди потратят то же количество времени на выплаты по кредиту, что и на процесс накопления, но желаемое приобретут уже сейчас.

В рыночной экономике широко используются кредитные отношения, поэтому знание теоретических основ кредита является необходимым условием для рационального использования ссуд в качестве инструмента, позволяющего обеспечить удовлетворение потребностей в финансовых ресурсах с целью получения дохода.

Кредит происходит от латинского «кредитум» (ссуда, долг). В то же время переводится как «верую», «доверяю». В широком смысле слова – и с юридической, и с экономической точки зрения – кредит – это сделка, договор между юридическими или физическими лицами о займе или ссуде.

На поверхности экономических явлений кредит выступает как временное позаимствование вещи или денежных средств. При помощи кредита приобретаются товарно-материальные ценности, различного рода машины, механизмы, покупаются населением товары с рассрочкой платежа.

Однако «вещное» толкование кредита выходит за рамки политэкономического анализа. Экономическая наука о деньгах и кредите изучает не сами вещи, а отношения между субъектами по поводу вещей. В этой связи кредит как экономическую категорию следует рассматривать как определенный вид общественных отношений. Однако кредит - не всякое общественное отношение, а лишь такое, которое отражает экономические связи, движение стоимости.

В связи с вышесказанным актуальность данной проблемы очевидна.

Цель данной курсовой работы – рассмотреть понятие кредита и раскрыть его экономическую сущность.

В рамках поставленной цели, в процессе написания курсовой работы решались следующие задачи:

- раскрыть сущность кредита, как экономической категории;

- дать характеристику функциям кредита;

- рассмотреть принципы кредитования;

- изучить структуру кредита и на этой основе классифицировать формы и виды кредита;

- раскрыть особенности ссудного капитала и источников его формирования;

- определить понятие кредитно-банковской системы страны, обозначить ее элементы.

В соответствии с поставленными задачами была выработана структура настоящей курсовой работы.

ГЛАВА 1. СУЩНОСТЬ, ФУНКЦИИ И ВИДЫ КРЕДИТА, ПРИНЦИПЫ КРЕДИТОВАНИЯ

1.1. Сущность и структура кредита

Понятие кредита существовало еще в 6 веке до нашей эры. И на протяжении всей истории человечества эта форма финансовых отношений развивалась и совершенствовалась согласно потребностям общества.

В раннем средневековье кредит, как правило, брали люди, находящиеся в крайней нужде. Ведь именно крестьяне в первую очередь зависели от урожая, и если год был неудачным, то это мало заботило феодала, свои налоги он не отменял. Поэтому крестьянину ничего не оставалось, как идти к богатому хозяину и договариваться о погашении долга со следующего урожая. Причем расчетливые богачи сразу же налагали процент, и приходилось отдавать уже не мешок, а два. Гарантии того, что человек сможет отдать долг и улучшить свое положение, не было никакой. При невозможности отдать долг он лишался своего имущества, а если с него нечего было взять, то отправлялся к своему кредитору в «долговое рабство». Это явление обществом в целом не поддерживалось. Главным борцом против него выступила церковь. Священники аргументировали свой протест против зверских процентов с помощью Библии. В Евангелии от Луки написано «…взаймы давайте, не ожидая ничего…». Следовательно, кредитор не должен был взимать проценты, да и вообще ожидать возвращения ссуды. Но и эти аргументы мало волновали кредиторов, и к концу средневековья государство начинает вести борьбу против непомерно высоких процентов. Так, например, в 1545 г. в Англии максимальная ставка была установлена в размере 10% в год. В 1624 г. она была снижена до 8%, а в 1652 г. – до 6%. Остальные страны применяли похожую практику. В 18 веке запрещение процентов вызывает волну недовольства среди кредиторов, и в 19 столетии почти во всех европейских странах отменяется контроль за размером процента. Долгое время кредитованием занимались частные лица, а банки эту область как прибыльную не рассматривали. Первыми в деле кредитования стали американские банки. В начале 20 века группа банков создает отделы потребительских кредитов, предоставляя кредиты частным лицам на такие цели, как оплата медицинской помощи, стоматологических услуг, обучения и т. п., впоследствии были введены ссуды и на покупку в рассрочку потребительских товаров. Сегодня банковский кредит стал обычной вещью.

На поверхности экономических явлений кредит выступает как временное позаимствование вещи или денежных средств. При помощи кредита приобретаются товарно-материальные ценности, различного рода машины, механизмы, покупаются населением товары с рассрочкой платежа. Таким образом, объектом приобретения за счет кредита выступают разнообразные ценности (вещи, товары). Однако экономическая наука о деньгах и кредите изучает не сами вещи, а отношения между субъектами по поводу вещей. В этой связи кредит как экономическую категорию следует рассматривать как определенный вид общественных отношений.

Кредит – не всякое общественное отношение, а лишь такое, которое отражает экономические связи, движение стоимости. Сущность кредита иногда отождествляется с его содержанием, природой и даже причиной возникновения. Эти понятия не тождественны, потому что содержание выражает как внутреннее состояние кредита, так и его внешние связи (с производством, обращением, другими экономическими категориями). Сущность же кредита обращена к внутренним свойствам, выступает как главное в содержании этой экономической категории.

К сущности кредита примыкает и его природа, трактуемая как врожденные свойства, естественное состояние. В широком смысле природа кредита – это не какой-то его отдельный вид, а все кредитные отношения во всем многообразии их форм. Природа кредита – это не только его сущность, но и форма существования.

Сущность кредита тесно связана с его необходимостью и причинами. Причина выражает связь кредита с многообразными экономическими процессами. Причина может вызвать разные следствия, наряду с кредитом и другие экономические явления. Поэтому причина не дает исчерпывающей характеристики сущности данной экономической категории.

Поэтому при выявлении сущности кредита важно придерживаться следующих методологических принципов:

1. Все разновидности кредита должны отражать его сущность независимо от той формы, в которой он выступает.

2. Вопрос о сущности кредита надо рассматривать по отношению к совокупности кредитных сделок.

3. Анализ сущности кредита предполагает раскрытие ряда его конкретных характеристик, которые показывают сущность в целом.

В связи с этим, для того, чтобы раскрыть сущность кредита рассмотрим структуру кредита, стадии движения и основу кредита.

Структура есть то, что остается устойчивым, неизменным в кредите. Как объект исследования кредит состоит из элементов, находящихся в тесном взаимодействии друг с другом. Такими элементами являются субъекты его отношений. В кредитной сделке субъекты отношений всегда выступают как кредитор и заемщик.

Кредитор – сторона кредитных отношений, предоставляющая ссуду. Кредиторами могут стать субъекты, реально предоставляющие нечто во временное пользование. Источниками ссуды могут стать как собственные накопления, так и ресурсы, позаимствованные у других субъектов. С образованием банков происходит концентрация кредиторов. Мобилизуя временно свободные денежные ресурсы предприятий и населения, банкиры становятся коллективными кредиторами.

Положение кредитора по отношению к ссужаемым средствам двоякое. Собственные ресурсы кредитора, передаваемые на основе кредита, остаются его собственностью. Собственником привлеченных средств, размещаемых кредитором, остаются предприятия и население.

Мобилизация высвободившихся ресурсов кредиторами носит производительный характер, поскольку она обеспечивает их превращение в «работающие» ресурсы. Размещая ссуженную стоимость, кредитор обеспечивает ее производительное использование, как для своих собственных целей, так и для целей других участников воспроизводственного процесса.

Заемщик – сторона кредитных отношений, получающая кредит и обязанная возвратить полученную ссуду. Должник и заемщик – близкие, но не одинаковые понятия. Долг – это состояние не только экономических, но и чисто человеческих отношений; долг – это более широкое понятие, характеризующее обязанность вообще. Применительно к кредитной сделке речь идет не о должнике, а о заемщике.

С образованием банков происходит концентрация не только кредиторов, но и значительное расширение состава заемщиков. В современных условиях помимо банков заемщиками выступают предприятия, население и государство. При этом банки становятся коллективными заемщиками, поскольку занимают не для себя, а для других.

Особое место заемщика в кредитной сделке отличает его от кредитора.

Во-первых, заемщик не является собственником ссужаемых средств, он выступает лишь временным владельцем, пользуется чужими средствами.

Во-вторых, заемщик применяет ссужаемые средства, как в сфере обращения, так и в сфере производства. Кредитор же предоставляет ссуду в фазе обмена, не входя непосредственно в производство.

В-третьих, заемщик возвращает ссужаемые ресурсы, завершившие кругооборот. Для обеспечения такого возврата заемщик должен так организовать свою деятельность, чтобы обеспечить высвобождение средств, достаточных для расчетов с кредитором.

В-четвертых, заемщик не только возвращает стоимость, полученную во временное пользование, но и уплачивает при этом ссудный процент.

В-пятых, заемщик зависит от кредитора, кредитор диктует свою волю. Экономическая зависимость от кредитора заставляет заемщика рационально использовать ссуженные средства, выполнять свои обязательства как ссудополучателя.

Занимая зависимое от кредитора положение, заемщик не теряет своей значимости в кредитной сделке как полноправной стороны. Без заемщика не может быть кредитора. Заемщик не только получает, но и использует полученные ссужаемые ресурсы, причем так, чтобы полностью рассчитываться по своим долгам. В этом смысле заемщик – производительная сила, от которой зависит эффективное применение ресурсов, полученных во временное пользование.

Вступая в кредитные отношения, кредитор и заемщик демонстрируют единство своих целей и интересов. Отношения между кредитором и заемщиком, их связь друг с другом представляют собой отношения двух субъектов, выступающих, во-первых, как юридически самостоятельные лица, во-вторых, как участники кредитных отношений, обеспечивающие имущественную ответственность друг перед другом, в-третьих, как субъекты, проявляющие взаимный экономический интерес друг к другу. Связи между субъектами кредитных отношений характеризуются устойчивостью, постоянством, определяются рамками кредита как целостной системы, как особых отношений, обладающих определенными свойствами.

Помимо кредиторов и заемщиков, элементом структуры кредитных отношений является объект передачи – то, что передается от кредитора к заемщику и что совершает свой обратный путь от заемщика к кредитору. Объектом передачи выступает ссуженная стоимость, как особая часть стоимости. Прежде всего, она представляет собой своеобразную нереализованную стоимость. Благодаря кредиту стоимость, временно остановившаяся в своем движении, продолжает путь, переходя к новому владельцу, у которого обозначилась потребность в ее использовании на нужды производства и обращения.

Стоимость в рамках кредитных отношений обладает особой добавочной потребительной стоимостью. Кредит позволяет преодолеть барьер накоплений, с помощью которых становится возможным начало или продолжение очередного хозяйственного цикла. Стоимость, авансированная посредством кредита, создает основу для непрерывности кругооборота производственных фондов, устраняет простои в их движении и, в конечном счете, ускоряет воспроизводственный процесс.

Важной чертой ссуженной стоимости является ее авансирующий характер. Авансирование, хотя и выступает неотъемлемым свойством ряда экономических процессов, не является специфической чертой, присущей только кредитным отношениям. Для того чтобы стать таковой, оно должно сопровождаться некоторыми дополнительными условиями. К их числу относится возвратность и сохранение права собственности кредитора на средства, предоставленные в распоряжение ссудополучателя. При отсутствии этих качеств авансирование теряет кредитный характер, сливается с процессами, которые свойственны другим экономическим категориям.

Стоимость, уходящая от кредитора к заемщику, сохраняется в своем движении. Сохранение стоимости является фундаментальным качеством кредита. На практике оно реализуется не всегда. Это может быть вызвано инфляционными процессами, которые приводят к снижению покупательной способности денежной единицы. В результате заемщики возвращают ссуду в том же номинальном размере, но в уцененном виде. Возвращение кредита в условиях инфляции требует особых гарантий от обесценения ссужаемых средств, которой на практике часто выступает ссудный процент. Банки нередко практикуют взыскание более высокой платы за кредит, страхующей ссудный фонд от обесценения.

Структура кредита как целого предполагает единство его элементов. В экономической литературе сущность кредита как экономической категории зачастую подменяется сущностью банковского кредита. Обеднение сущности кредита происходит и в том случае, когда в объекте передачи (ссуженной стоимости) видят элемент, достаточный для раскрытия сущности экономического явления. Во всех этих случаях сущность кредита как целостного процесса подменяется сущностью одного из его элементов.

Похожие работы

... -хозяйственной деятельностью составляет основу в кредитной политике банка. Сложность этой проблемы очевидна, но без ее решения невозможна активизация банковского кредитования хозяйства. Данная работа посвящена определению сущности и значения кредита в современных условиях. Итак, мы видим значимость в наших условиях вопроса, связанного с кредитованием, рассмотрение которого начнем с установления ...

... , направление денежных фондов, идущих на развитие капиталистического общественного воспроизводства, воздействие его на социально-экономические отношения. Роль кредита в социально-экономическом развитии страны Капитал физически, в виде средств производства, не может переливаться из одних отраслей в другие. Этот ...

... слова – это любой ресурс, создаваемый с целью производства большего количества экономических благ. Получение определенного потока товаров и услуг в будущем предполагает наличие в производственном процессе определенного запаса ресурсов длительного пользования, то есть капитала. 2. Рынок капитала предусматривает отсутствие ограничений для привлечения и вложения капитала, одинаковые ставки по ...

... расчеты опосредствуют и различные виды внешнеэкономических связей, возникающих в процессе экспорта-импорта товаров (услуг), капиталов и миграции рабочей силы 1.3 Зарубежный опыт межбанковских кредитов и расчетов История развития кредитных отношений и основного их звена- банка - насчитывает не одну сотню лет. Все это время они совершенствовались и приспосабливались под существующие ...

0 комментариев