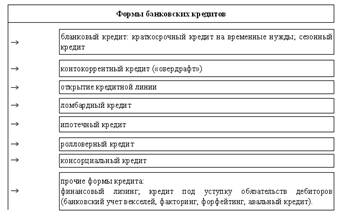

Теоритические основы банковского кредитования предприятия

Финансовые ресурсы предприятия

Кредитование ОАО «Белгазпромбанк» в развитии торгового предприятия

Банк имеет право затребовать иные документы, для принятия решения о финансировании клиента

Предложения о повышении эффективности кредитования торгового предприятия

Навигация

Предложения о повышении эффективности кредитования торгового предприятия

Кредитование торгового предприятия

137359

знаков

2

таблицы

0

изображений

3. Предложения о повышении эффективности кредитования торгового предприятия

Пока еще уровень развития и, как следствие, эффективности функционирования кредитной системы РБ невысок по сравнению с показателями ведущих стран – об этом говорит, прежде всего, низкий показатель активов банковской системы по отношению в ВВП. Кроме того, существенные изъяны наблюдаются и в ее институциональной структуре – очень малочисленны специализированные финансовые посредники, не являющиеся банками, например, факторинговые компании. Для повышения уровня зрелости, повышения эффективности функционирования системы кредитования предприятий розничной торговли необходимо решить следующие основные задачи:

· совершенствование государственной денежно-кредитной политики;

· развитие вторичного кредитного рынка;

· создание гибкого залогового механизма;

· развитие информационной инфраструктуры кредитного рынка.

Государственная денежно-кредитная политика в условиях рыночной экономики базируется на использовании стимулирующей функции кредита, именно через нее реализуется и его распределительная функция. Причем, в условиях двухуровневой банковской системы стимулирующий импульс, исходящий от Национального банка, проходит два этапа: - Национальный банк создает стимулы (или антистимулы) к расширению (или сокращению) кредитования реального сектора для коммерческих банков, а сами коммерческие банки как профессиональные кредиторы, в свою очередь принимают решения, ищут компромисс между собственными интересами и интересами клиентов. В этом, впрочем, и заключается положительное качество двухуровневой системы, в которой возможно согласование между государственными интересами и макроэкономическими целями, с одной стороны, и частным интересом банков и фирм с другой стороны.

Следует заметить, что степень регулируемости объемов кредитования реального сектора и предсказуемость результатов денежно-кредитной политики значительно различаются в зависимости от ее типа. Весьма пессимистическое мнение с точки зрения возможностей проведения денежно-кредитной политики с помощью контроля за величиной агрегатов денежной массы выражает закон Гудхарта, согласно которому на какой бы показатель денежной массы ни воздействовало бы государство, этот агрегат исказится в результате самого акта регулирования. Эмпирическое подтверждение этот закон получил, например, в практике Великобритании, где в 1980 году при формировании политики в области государственного бюджета была поставлена задача постепенного ежегодного снижения темпа роста денежной массы с целью уменьшения инфляции. Однако по большей части установленные нормы не выполнялись, хотя и сами нормы изменялись и пересматривались. Поскольку считалось, что существует жесткая положительная связь между потребностью государственного сектора в заемных средствах и ростом денежной массы, то предполагалось, что среднесрочная финансовая политика также налагает ограничения на рост государственных расходов. В октябре 1985 года эта политика была фактически отменена вместе с приостановлением контроля за денежным агрегатом М3

То, что зафиксировано законом Гудхарта, касается возможностей проведения денежной политики, которая не является тождественной кредитной политике. Существуют веские причины для четкого разграничения и субординации в рамках единой денежно-кредитной политики денежной и кредитной политики, как это предлагает, например А.Ю. Симановский. Он справедливо замечает, что цель денежной политики состоит в том, чтобы исключить избыток либо дефицит денежной массы с точки зрения потребностей экономики, в то время как целью кредитной политики является регулирование доступности кредита. Действительно, существует общее правило – каждая цель политики требует соответствующих инструментов, то есть определенных переменных параметров, которые находятся под контролем принимающего решения органа и принимают значения, соответствующие целям политики. Разграничение целей денежной и кредитной политики чрезвычайно необходимо при выборе инструментов денежно-кредитной политики, ее параметров, а также для прогнозирования возможных результатов. В тоже время применение мер денежного или кредитного регулирования оказывает косвенное влияние и на смежную сферу, так что на практике все выглядит гораздо сложнее, чем в теории.

Несомненно, ставка рефинансирования и норматив обязательных резервов являются основными регуляторами доступности кредита. Ставка рефинансирования - это, прежде всего официальная цена денег в стране, и не всегда в полном смысле процент, под который Национальный банк кредитует коммерческие банки.

Другим важным путем повышения эффективности функционирования системы кредитования предприятий розничной торговли является развитие вторичного кредитного рынка. Это рынок, на котором осуществляются сделки с уже существующими разнообразными долговыми обязательствами, не только по кредитам, предоставленными банками, но и обязательствами, возникающими в ходе коммерческого кредитования (дебиторская задолженность предприятий, в том числе оформленная векселями).

Проблема трансформации дебиторской задолженности в «живые деньги» очень актуальна. Следует заметить, что положение дебиторской задолженности двойственно: с одной стороны, в современной системе финансового учета и отчетности она рассматривается как полноценный элемент оборотных активов и равноправный компонент выручки от продаж организации, с другой стороны, на практике, дебиторская задолженность – это далеко не «живые деньги» и не материальные активы, которые можно непосредственно использовать в производственной или коммерческой деятельности.

Именно на вторичном кредитном рынке может осуществляться превращение долга в работающий капитал. Эффективность функционирования вторичного кредитного рынка определяет гибкость всей системы краткосрочного кредитования и эффективность перераспределения совокупного оборотного капитала в экономике. Предметом сделок на вторичном кредитном рынке являются уже существующие или будущие требования, уступаемые финансовому агенту как в процессе купли-продажи требований, так и путем приема этих обязательств в обеспечение нового кредита.

Важными механизмами трансформации с точки зрения обеспечения текущих потребностей предприятий в оборотном капитале являются факторинг и учет векселей, при которых обязательства, возникающие в процессе коммерческого кредитования, трансформируются в банковский кредит, позволяя заемщику превратить долг в производительный оборотный капитал.

Предметом уступки, под которую предоставляется финансирование, может быть денежное требование, срок платежа по которому уже наступил (существующее требование) или право на получение денежных средств, которое возникнет в будущем (будущее требование). Денежное требование к должнику может быть уступлено клиентом финансовому агенту разными способами (табл. 3.1).

В зависимости от способа уступки требования существует различный порядок расчетов между финансовым агентом и его клиентом. Так, если по условиям договора финансирования под уступку денежного требования финансирование клиента осуществляется путем покупки у него этого требования финансовым агентом, последний приобретает право на все суммы, которые он получит от должника во исполнение требования, а клиент не несет ответственности перед финансовым агентом за то, что полученные им суммы оказались меньше цены, за которую агент приобрел требование.

Таблица 3.1.

|

Если же уступка денежного требования финансовому агенту осуществлена в целях обеспечения исполнения ему обязательства клиента и договором финансирования под уступку требования не предусмотрено иное, финансовый агент обязан представить отчет клиенту и передать ему сумму, превышающую сумму долга клиента, обеспеченную уступкой требования. Причем, если денежные средства, полученные финансовым агентом от должника, оказались меньше суммы долга клиента финансовому агенту, обеспеченной уступкой требования, клиент остается ответственным перед финансовым агентом за остаток долга.

Факторинг является кредитной сделкой, поскольку в его основе лежит авансирование денежных средств поставщику под уступку дебиторской задолженности. Цена факторинга – факторинговая комиссия состоит из следующих компонентов:

· фиксированный сбор за обработку документов;

· фиксированный процент от товарооборота поставщика;

· стоимость кредитных ресурсов, необходимых для финансирования поставщика.

В большинстве факторинговых компаний мира факторинговая комиссия устанавливается в зависимости от количества покупателей, оборота, частоты поставок, особенностей товарного рынка и находится в пределах от 0,5 до 5% от товарооборота.

В рамках факторинга организациям – поставщикам предлагается, как правило, комплекс разнообразных услуг по финансированию поставок, покрытию рисков, административному управлению дебиторской задолженностью. Для проведения факторинговых операций коммерческие банки тщательно отбирают клиентов не только по их финансовому состоянию, но и с точки зрения состояния отрасли поставщика и отрасли дебитора, а также по типам и видам контрактов, которые предъявляются поставщиками в подтверждение обоснованности денежного требования. Очень важна устойчивость спроса на товары поставщика.

Наиболее приемлемы для факторинговых операций регулярно повторяющиеся краткосрочные контракты поставщиков и потребителей, они позволяют оперативно корректировать масштабы кредитования, при этом вероятность мошенничества низка. На факторинговое обслуживание, как правило, не принимаются предприятия с большим числом должников и небольшими суммами задолженности; поставщики нестандартной и узкоспециализированной продукции; предприятия, реализующие свою продукцию на условиях послепродажного обслуживания или по бартеру; строительные и другие фирмы, работающие с субподрядчиками; предприятия, реализующие свою продукцию по долгосрочным контрактам и выставляющие свои счета поэтапно или получающие авансовые платежиПереуступке также не подлежат долговые обязательства предприятий, объявленных неплатежеспособными, физических лиц.

Экономическая стабильность и устойчивое финансовое положение предприятий способствуют нормальному функционированию системы коммерческого кредита, а потребность в краткосрочных заимствованиях у банков и бюджета снижается. Это обстоятельство необходимо принимать во внимание банкам как профессиональным кредиторам, так как при снижении потребности в банковском краткосрочном кредитовании и росте объемов коммерческого кредита особенно актуальной становится работа в области обслуживания дебиторской задолженности клиентов. Превращение долга в производительный капитал, трансформация дебиторской задолженности становится главной задачей предприятий, в решении которой ключевую роль играют финансовые посредники. Банки должны учитывать реальные потребности предприятий и активно развивать услуги на вторичном кредитном рынке – учет векселей, факторинг, форфейтинг.

Заключение

Кредит представляет собой разновидность экономической сделки, договор между юридическими лицами о займе или ссуде. Один из партнеров (кредитор) предоставляет другому (заемщику) деньги (в некоторых случаях имущество) на определенный срок с условием возврата эквивалентной стоимости, как правило, с оплатой этой услуги в виде процента. Срочность, возвратность и, как правило, платность – принципиальные характеристики кредита.

Кредит во многом является условием и предпосылкой развития современной экономики неотъемлемым элементом экономического роста. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые предприятия. Кредит обслуживает движение капитала и постоянное движение различных общественных фондов. Благодаря кредиту в народном хозяйстве производительно используются средства, высвобождаемые в процессе деятельности предприятии, в процессе выполнения государственного бюджета, а также сбережения населения и pecурсы банков.

Кредит, таким образом, представляет собой форму движения ссудного капитала, т.е. денежного капитала, предоставляемого в ссуду. Он обеспечивает трансформацию денежного капитала в ссудный и, выражает отношения между кредиторами и заемщиками. При помощи кредита свободные денежные капиталы и доходы предприятий, граждан и государства аккумулируются, превращаясь в ссудный капитал который за плату передается во временное пользование. Необходимость и возможность кредита обусловлена закономерностями кругооборота и оборота капитала в процессе воспроизводства: на одних участках высвобождаются временно свободные средства, которые выступают как источник кредита, на других возникает потребность в них.

Кредит - источник удовлетворения спроса на денежные ресурсы. Даже при самом высоком уровне самофинансирования, при высокорентабельном ведении хозяйствующим экономическим субъектам недостаточно собственных средств для осуществления инвестиций и текущей основной деятельности. Вспомогательные финансовые ресурсы, получаемые при помощи кредита, нужны, когда предприятие находится в сложной ситуации, когда сорвалась по той или иной причине реализация готовой продукции, подвели поставщики, возникают трудности с выплатой зарплаты своим работникам. При рассмотрении данной темы необходимо отметить, что кредит необходим для поддержания непрерывности кругооборота фондов действующих предприятий, обслуживания процесса реализации произведенных товаров, что особенно важно на этапе становления рыночных отношений.

Кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, скорость обращения денег. Благодаря кредиту происходит более быстрый процесс капитализации прибыли, т.е. превращения прибыли в дополнительные производственные фонды, что ведет к концентрации производства. Кредит стимулирует развитие производительных сил, ускоряя формирование источников капитала для расширения производства.

Таким образом, переход к рыночной экономике, возобновление экономического роста, повышение эффективности функционирования экономики, создание необходимой инфраструктуры невозможно обеспечить без использования и дальнейшего развития кредитных отношений. Экономический анализ деятельности клиента должен осуществляться банком постоянно, начиная с первого этапа - подготовки к заключению договора на обслуживание клиента. Особенно глубоким должен быть экономический анализ (анализ кредитоспособности) при заключении кредитных договоров. Это позволит предотвратить неоправданные с точки зрения денежного обращения и народного хозяйства кредитные вложения, их структурные сдвиги, обеспечить своевременный и полный возврат ссуд, что имеет важное значение для повышения эффективности использования материальных и денежных ресурсов.

Повышение эффективности функционирования рыночной экономики, создание необходимой инфраструктуры невозможно обеспечить без использования и дальнейшего развития кредитных отношений. Кредит – это форма движения ссудного капитала, «ссуда в денежной или товарной форме на условиях возвратности и платности (уплаты процента), выражает экономические отношения между кредитором и заемщиком. Банковское кредитование предприятий осуществляется при строгом соблюдении принципов кредитования, к которым относятся срочность возврата, дифференцированность, обеспеченность и платность. Торговля – одна из основных отраслей народного хозяйства страны. «Она - прямое продолжение процесса производства в сфере обращения, поскольку производство считается завершенным лишь после доведения товара до потребителя». Торговля оказывает непосредственное воздействие на развитие производительных сил, осуществляя важную функцию доведения товаров народного потребления до населения.

Список использованных источников

1. Литовских А.М., Шевченко И.К. Финансы, денежное обращение и кредит: Учебное пособие. Таганрог: Изд-во ТРТУ, 2003.

2. Вигман С.Л. Финансы, деньги, кредит: Учеб. пособие. – М.: ТК Велби, изд-во Проспект, 2004. – 256 с.

3. Ковалев А.П., Колбачев Е.Б. Финансы и кредит для студентов вузов. – Ростов н/Д: Феникс, 2004. – 192 с.

4. Козырев В.М. Основы современной экономики: Учебник. – 3-е изд., перераб. и доп. – М.: Финансы и статистика, 2003. – 528 с.: ил.

5. Колпакова Г.М. Финансы. Денежное обращение. Кредит: Учеб. пособие. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2004. – 496 с.

6. Курс экономики: Учебник. – 3-е изд., доп. / Под ред. Б.А. Райзберга. – М.: ИНФРА-М, 2001. – 716 с.

7. Логинов М.П. Теоретические аспекты системы ипотечного кредитования в условиях России // Финансы и кредит. – 2005. - №4. – с.30-34.

8. Назарова Л. Два взгляда на процентные ставки // Экономика и жизнь. – 2005. - №8. – с.5.

9. Финансы и кредит: Учеб. Пособие / Под ред. проф. А.М. Ковалевой. – М.: Финансы и статистика, 2004. – 512 с.: ил.

10. Финансы предприятий/Под ред. Шеремета А.Д. – М.: ИНФРА-М, 1997 г.

11. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? М.: Финансы и статистика, 1996.

12. Моляков Д.С. Финансы предприятий отраслей народного хозяйства: Учебное пособие. – М., 1999 г.

13. Колдуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки, деньги. СПб.: Питер, 2000.

14. Коркин В.М. Ссудный рынок России. М.: ИНФРА-М, 2001.

15. Красавина Л.Н. Проблемы развития теории денег, кредита, банков // Вестник финансовой академии, 1998. № 29.

16. Николаева Г.А., Блицау Л.П. Бухгалтерский учет в торговле. М.: Приор-издат, 2003.

17. Павлова Л.Н. Финансы предприятий. М.: ЮНИТИ, 1997.

18. Торговое дело: экономика и организация. Под ред. Л.А. Брагина, Т.П. Данько. М.: ИНФРА-М, 1999.

19. Даниловский Ф. Банки и кредитование торговли // Финансовая газета. Региональный выпуск. 2003, № 52.

20. Калашникова З.В. Перспективы развития механизма кредитования торговых предприятий коммерческими банками // Финансовый менеджмент, 2002. № 3.

21. Экономика предприятия: Учебник/Под ред. О.И. Волкова. – М.: ИНФРА-М, 1998 г.

22. Инструкция о порядке предоставления (размещения) банками денежных средств в форме кредита и их возврата, утвержденная постановлением Правления Нацбанка РБ от 30.12.2003 № 226/

23. Годовой отчет ОАО «Белгазпромбанк» за 2004 год.

Похожие работы

... обеспечения взыскивается с расчетного счета предприятия; при отсутствии свободных денежных средств сумма недостатка, переносится на счет просроченных ссуд /24/. 2.2 Общие правила кредитования химических предприятий России за счет ресурсов иностранных банков После принятия решения о необходимости расширения или переориентации действующего производства на химическом предприятии возникает ...

... в норме. 3. Основные направления совершенствования стратегии кредитования на предприятии на примере Мамадышского РайПО 3.1 Мероприятия по совершенствованию стратегий кредитования на предприятии и их экономическое обоснование Для того чтобы эффективно управлять кредитной стратегией компании необходимо, в первую очередь, определить их оптимальную структуру для Мамадышского РайПО и в ...

... операций, не запрещена российским законодательством. Более того, она не нуждается в лицензировании, и для ее регулировании не требуется принятие специальных законов. 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ ВОЗВРАТА КРЕДИТОВАНИЯ МАЛЫХ ПРЕДПРИЯТИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ 3.1. Создание эффективного механизма гарантирования кредитов малых предприятий Основной причиной трудностей малых предприятий в плане ...

... СТРУКТУР Формирование условий для наиболее полного удовлетворения потребностей населения в товарах и услугах Обеспечение постоянного возрастания рыночной стоимости торговых предприятий муниципальных структур Обеспечение высокого уровня торгового обслуживания покупателей Обеспечение достаточной экономичности осуществления торгово-технологического и торгово-хозяйственного процессов в торговой ...

0 комментариев