Навигация

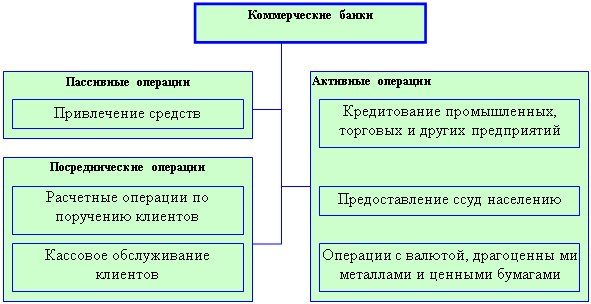

Операции банков по кредитованию клиентуры

41128

знаков

0

таблиц

0

изображений

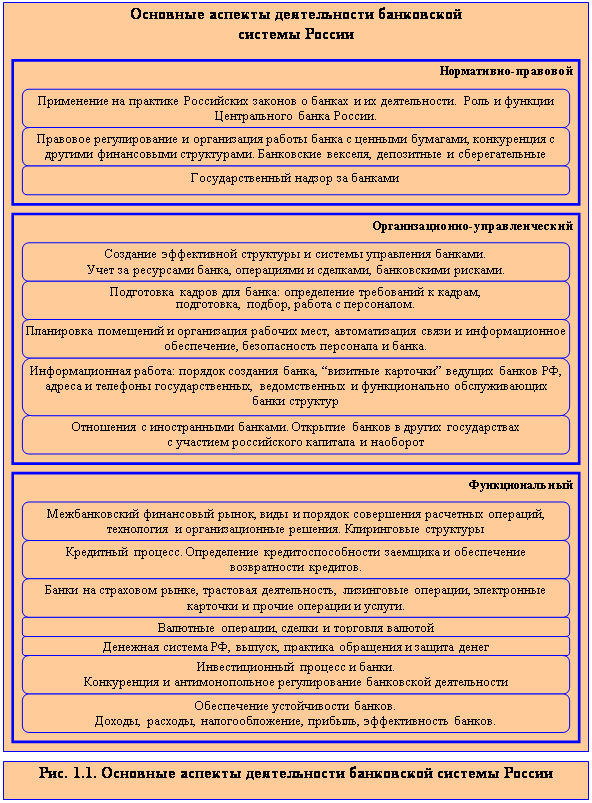

2. Операции банков по кредитованию клиентуры

Ссудные (кредитные) операции: понятие, классификация.

ССУДНЫЕ ОПЕРАЦИИ - операции по предоставлению (выдаче) средств заемщику на началах срочности, возвратности и платности. Ссудные операции, связанные с покупкой (учетом) векселей либо принятием векселей в залог, представляют собой учетные (учетно-ссудные) операции;

Виды ссудных операций чрезвычайно разнообразны. Они делятся на группы по следующим критериям (признакам): тип заемщика; способ обеспечения; сроки кредитования; характер кругооборота средств; назначение (объекты кредитования); вид открываемого счета; порядок выдачи средств; метод погашения ссуды; порядок начисления и погашения процентов; степень риска; вид оформляемых документов и др.

Итак, классификация ссуд заемщиков и объектов кредитования может быть проведена по ряду признаков.

По направлениям использования (объектам кредитования) ссуды в нашей стране подразделяют на: целевые (кредиты на оплату материальных ценностей для обеспечения производственного процесса, кредиты для осуществления торгово-посреднических операций, кредиты на строительство и приобретение жилья, кредиты на формирование оборотных средств и др.) и нецелевые (например, кредиты на временные нужды).

По субъектам кредитной сделки (по облику кредитора и заемщика)

различают:

а) в зависимости от типа кредитора:

• банковские ссуды (предоставляемые отдельными банками или банковскими консорциумами, объединениями);

• ссуды кредитных организации небанковского типа (ломбардов, пунктов проката, касс взаимопомощи, кредитных кооперативов, строительных обществ, пенсионных фондов и т.д.);

• личные или частные ссуды (предоставляемые частными лицами);

• ссуды, предоставляемые заемщикам предприятиями и организациями (в порядке коммерческого кредитования или ссуды с рассрочкой

платежа, предоставляемые населению торговыми организациями и др.);

б) по типу заемщика:

• ссуды юридическим лицам: коммерческим организациям, некоммерческим, правительственным организациям;

• ссуды физическим лицам.

По отраслевому признаку различают ссуды, предоставляемые банками предприятиям промышленности, сельского хозяйства, торговли, транспорта, связи и т.д.

По срокам кредитования ссуды подразделяют на;

• краткосрочные (сроком от одного дня до одного года);

• среднесрочные (сроком от одного года до трех-пяти лет);

• долгосрочные (сроком свыше трех-пяти лет).

Краткосрочную ссуду можно оформить на определенный срок (в пределах года) или до востребования. Ссуда до востребования не имеет фиксированного срока, и банк может потребовать ее погашения в любое время. При предоставлении ссуды до востребования часто предполагается, что заемщик сравнительно ликвиден и что активы, в которые вложены заемные средства, могут быть превращены в наличность в кратчайший срок.

По виду открываемого счета бывают разовые ссуды, предоставляемые с отдельных (простых) ссудных счетов или кредитование со специальных ссудных счетов, предусматривающих учет совокупной задолженности клиента перед банком.

По обеспечению выделяют ссуды необеспеченные (бланковые) и обеспеченные (залогом, гарантиями, поручительствами, страхованием). Главная причина, по которой банк требует обеспечения, - риск понести убытки в случае нежелания или неспособности заемщика погасить ссуду в срок и полностью. Обеспечение не гарантирует погашения ссуды, но уменьшает риск, так как в случае ликвидации банк получает преимущество перед другими кредиторами в отношении любого вида активов, которые служат обеспечением банковской ссуды.

По графику погашения различают ссуды, погашаемые единовременно, и ссуды с рассрочкой платежа. Кредиты без рассрочки платежей имеют важную особенность: по таким кредитам погашение задолженности по ссуде и процентов осуществляется единовременно.

Ссуды с рассрочкой платежа включают: ссуды с равномерным периодическим погашением ссуды (ежемесячно, ежеквартально и т.д.); ссуды с неравномерным периодическим погашением ссуды (сумма платежа в погашение ссуды меняется (возрастает или снижается) в зависимости от определенных факторов, например по мере приближения даты окончательного погашения ссуды или завершения кредитного договора; ссуды с неравномерным непериодическим погашением. При выдаче ссуды с рассрочкой платежа действует принцип, согласно которому сумма ссуды списывается частями на протяжении периода действия договора. Для банка выгоднее, чтобы ссуда погашалась периодически в течение всего периода действия договора, так как это ускоряет оборачиваемость кредита и высвобождает кредитные ресурсы для новых вложений, повышая таким образом его ликвидность.

Возможно также деление ссуд на ссуды с льготным периодом погашения и без льготного периода.

По методу взимания процентов ссуды классифицируют следующим образом: ссуды с удержанием процентов в момент предоставления ссуды; ссуды с уплатой процентов в момент погашения кредита и ссуды с уплатой процентов равными взносами на протяжении всего срока пользования (ежеквартально, один раз в полугодие или по специально оговоренному графику).

По характеру кругооборота средств ссуды делят на: а) сезонные и несезонные, б) разовые и возобновляемые. В группу разовых кредитов, как правило, включают кредиты предоставляемые клиентам по кредитным картам или кредиты по единым активно-пассивным счетам.

Кредит с рассрочкой платежа предполагает периодическое погашение ссуды и процентов. В большинстве случаев заемщик получает такой кредит для покупки товаров или покрытия других расходов и обязуется погашать кредит ежемесячно равными долями. Кредиты, предоставляемые по кредитным картам, и овердрафт по текущим счетам формально можно отнести к кредитам с рассрочкой платежа, так как по ним также осуществляются периодические (в основном ежемесячные) платежи. Однако они имеют ряд особенностей, что позволяет выделить их в отдельную группу кредитов.

В отличие от разовых кредитов большинство ссуд с рассрочкой платежа являются обеспеченными.

Кредиты с рассрочкой платежа могут принимать форму прямого или косвенного банковского кредита. При предоставлении прямого банковского кредита заключается кредитный договор между банком и заемщиком - пользователем ссуды. Косвенный банковский кредит предполагает наличие посредника в кредитных отношениях банка с клиентом. Таким посредником чаще всего выступают предприятия розничной торговли. Кредитный договор в этом случае заключается между клиентом и магазином, который в последующем порядке получает ссуду в банке.

Прямое и косвенное банковское кредитование имеет свои преимущества и недостатки. Первое, что выгодно отличает прямое банковское кредитование от косвенного, - это простота организации кредитного процесса, которая позволяет точно оценить объект кредитования, выяснить экономическую целесообразность выдачи ссуды и организовать действенный контроль за ее использованием и погашением. Все это, несомненно, положительно влияет на организацию кредитных отношений банка с заемщиком. К негативным факторам, с позиций банка, связанным с прямым банковским кредитованием, обычно относят несколько более высокий уровень риска, чем при косвенном банковском кредитовании. Чем обусловлен подобный вывод?

Во-первых, тем, что современная практика кредитования в нашей стране имеет ряд сложностей: а) глубокий анализ кредитоспособности клиентов на стадии, предшествующей выдаче ссуды, проводят далеко не все коммерческие банки; б) методики анализа кредитоспособности не всегда отвечают требованиям практики; в) наличие обеспечения по ссуде нередко носит формальный характер.

Во-вторых, макроэкономическая ситуация в стране (экономическая, политическая, социальная нестабильность, инфляция, платежный кризис и т.д.) также негативно отражается на организации кредитного процесса.

Косвенное банковское кредитование позволяет банку сократить влияние рисков (кредитных, процентных, валютных, рыночных и пр.), поскольку ссуды, предоставляемые, например, юридическим лицам (торговым организациям, предприятиям, фирмам и т.д.), позволяют с большей степенью достоверности и реальности определить кредитоспособность заемщика (юридического лица), возможности погашения ссуды в срок и полностью, организовать действенный контроль, в том числе на стадии погашения ссуды. С точки зрения клиента, важно также, что он: а) получает ссуду в момент возникновения потребности в ней (в торговой организации при покупке товаров длительного пользования, например, по кредитной карте), б) для него нет необходимости обращаться в банк с просьбой о выдаче ссуды и т.д.

Приведенная классификация условна, так как в банковской практике подчас невозможно выделить тот или иной вид ссуды в «чистом виде» в соответствии с определенным признаком классификации. Вместе с тем представленная классификация отражает многообразие ссуд, но не исчерпывает всех возможных критериев классификации, в силу чего ее можно продолжить в зависимости от других признаков.

Все кредитные операции осуществляются коммерческими банками в соответствии с договорами, заключенными с клиентами. Кроме кредитного договора для оформления ссуды клиенты представляют в банк срочное обязательство (обязательство-поручение), залоговое или гарантийное обязательство и заявление на получение ссуды.

При нарушении заемщиком обязательств по кредитному договору коммерческий банк вправе досрочно взыскать предоставленные ссуды и начисленные проценты, если это предусмотрено договором, обращать взыскания на заложенное имущество в порядке, установленном федеральным законом. Более того, банк обязан предпринять все предусмотренные законодательством Российской Федерации меры для взыскания задолженности. В этом отношении коммерческий банк вправе обратиться в арбитражный суд с заявлением о возбуждении производства по делу о несостоятельности (банкротстве) в отношении заемщиков, не выполняющих свои обязательства по возврату полученных кредитов.

Порядок оформления кредитов в банке.

Для получения кредита потенциальный заемщик должен представить в банк следующие документы:

1) заявление — ходатайство на выдачу ссуды (в нем указываются сумма, цель и срок испрашиваемого кредита);

2) анкета заемщика (наименование предприятия, фирмы; юридический адрес и фактическое местонахождение; организационно-правовая форма; основные учредители, их доля в уставном капитале; даты государственной регистрации и начала функционирования; наименование банков, где открыты расчетные счета; основные виды деятельности, продуктов, работ, услуг; положение на рынке сбыта по каждому виду деятельности; результаты деятельности: объем продаж, балансовая и чистая прибыль);

3) бизнес-план (на текущий и последующие 1—2 года);

4) технико-экономическое обоснование потребности в кредите (позволяет судить о затратах кредитуемого мероприятия, сделки, о реальных сроках окупаемости затрат и, следовательно, о сроках возврата кредита);

5) копии контрактов (договоров) на закупку товаров, продукции, услуг, работ, под которые испрашивается кредит;

6) сведения об оборотах по расчетным счетам заемщика за последние 6 месяцев и план-прогноз потоков денежных средств заёмщика на период пользования кредитом;

7) копии контрактов (договоров) на реализацию продукции, работ, услуг;

8) бухгалтерская отчетность за последний финансовый год, заверенная аудиторской фирмой;

9) баланс на последнюю отчетную дату с приложениями и расшифровками отдельных балансовых статей;

10) справки из других банков, подтверждающие добросовестную кредитную историю заемщика;

11) справки о полученных в других банках кредитах (с указанием суммы кредита, срока возврата, формы обеспечения);

12) проекты обеспечительных обязательств по ссуде (договоров залога имущества с краткой характеристикой последнего; договоров поручительства третьих лиц или гарантий банков с документами об их финансовом состоянии);

13) проект кредитного договора с банком.

Все предъявленные клиентом банку документы на получение ссуды тщательно им изучаются и анализируются. В процессе этого банк оценивает статус заемщика, его бизнес, финансовое положение и кредитоспособность, объект кредитования с точки зрения соответствия уставной деятельности заемщика, а также и кредитной политике банка, реальность возврата кредита за счет выручки от реализации своей продукции, работ, услуг, конечный экономический или социальный эффект от кредитования объекта, статус и платежеспособность поручителей и гарантов по ссуде, приемлемость и достаточность залога имущества. При положительном решении вопроса о выдаче кредита результатом всей проведенной работы является составленное специалистом банка заключение на выдачу кредита, которое утверждается на кредитном комитете банка, что в итоге является основанием для заключения между банком и заемщиком кредитного договора.

Отношения кредитного договора устанавливаются Гражданским кодексом РФ, согласно которому его специфика и отличия от обычного договора займа, заключаемого между любыми юридическими и физическими лицами, состоят в следующем:

• банк-кредитор предоставляет кредит заемщику только в денежной форме;

кредит выдается только под проценты, размер которых устанавливается кредитным договором;

• кредитный договор должен быть заключен в письменной форме, несоблюдение которой делает его недействительным.

Кредитный договор регулирует отношения между банком-кредитором и заемщиком по поводу величины и характера использования кредита, сроков его погашения, размера и периодичности уплаты процентов за кредит, способа дополнительного обеспечения его возврата, ответственности сторон за несоблюдение условий договора.

Каждым банком разрабатывается кредитная политика, которая должна ориентироваться на географические регионы размещения средств на кредитном рынке и устанавливать соотношение между ними, определять желательную концентрацию кредитов в отраслевом разрезе, оптимальную их структуру по срокам, видам валют, указывать приоритеты относительно субъектов кредитования и его видов, а также предпочтительность обеспечения по ссудам, предусматривать уровень крупных, а также проблемных и просроченных кредитов для поддержания качества кредитного портфеля на должном уровне.

Похожие работы

... рынка, данный рынок имеет два уровня. На первом уровне его резидентами выступают кредитные учреждения и их клиенты, а в его основе лежат учетные, комиссионные, ломбардные и прочие операции коммерческих банков, других кредитных институтов или частных дисконтеров с векселями. На втором уровне субъектами являются только кредитные учреждения: с одной стороны - Центральный банк, с другой - учреждения ...

... собственных обязательств без риска неликвидности. Кроме того, кредитный рынок позволяет банку поддерживать высокую ликвидность своих средств продажей их на этом рынке. Кредитная политика коммерческого банка обеспечивает непрерывное использование всех средств, которые создаются для удовлетворения подлежащих погашению обязательств и минимального резерва ликвидности. Остаток средств необходимо ...

... изменена в лучшую сторону, в частности, должна измениться модель участия банков в экономической жизни. Банки должны быть более ориентированы на кредиты. Глава 2. Методология учета и анализа кредитных рисков коммерческого банка 2.1.Риск: понятие и сущность Risko на испанском означает скалу, да не просто скалу, а отвесную. По словарю Ожегова риск определяется как: 1) возможная опасность; 2) ...

... . 8. Страховые компании. 9. Ссуды. Целесообразность такой структуры ипотечных учреждений подтверждается практикой ипотечного кредитования как в Казахстане, так и в различных странах мира. 3 Кредитная политика коммерческого банка АО «Банк Каспийский» 3.1 Краткая характеристика КФ АО «Банк Каспийский» 1. Филиал Открытого Акционерного общества «Банк Каспийский» в г. Костанае (далее по ...

0 комментариев