Економічна сутність кредитного механізму, умови його здійснення

Кредитні відносини між фізичними особами (громадянами)

Порядок надання кредиту комерційним банком та контроль за його поверненням

Ризик як складова кредитних операцій

Коефіцієнти ефективності управління активами

Показники прибутковості

Відбір значущих факторів

Підвищення рівня ліквідності i платоспроможності банків

В кредитному договорі передбачити передачу спорів на розгляд суду

Необхідно ретельно вивчати кредитну історію клієнта, для з'ясування попереднього досвіду його спілкування з іншими банками і фінансовими установами;

Навигация

Відбір значущих факторів

Кредитна політика комерційного банку

178467

знаков

5

таблиц

9

изображений

1. Відбір значущих факторів

На цьому етапі експерт формує базу даних яка може складатися з масивів інформації , що прямо чи опосередковано стосується об’єкту дослідження . До таких масивів може відноситись :

· данні зібрані шляхом використання каналів кредитної інформації про потенційного позичальника ( репутація , ступінь відповідальності по відношенню до погашення заборгованості , психологічний портрет керівництва фірми-позичальника , дієздатність та правоздатність фірми );

· дані отримані шляхом математичного аналізу кредитоспроможності позичальника;

· дані отримані шляхом співставленні зі схожими випадками в кредитуванні;

· результати математичного аналізу рівня ризикованості кредитної операції із застосуванням комп’ютерної техніки;

· загальні відомості про стан економіки та певних галузей господарства;

2. Вибір вирішального правила на основі значущих факторів.

Це правило яким експерт буде користуватися при прийнятті остаточного рішення про рівень ризикованості операції.

3. Оцінка значущості факторів і прийняття рішення на основі отриманого загального правила.

Наявність великої кількості факторів вимагає від експерта впорядкувати їх надавши кожному певний рівень значущості , який на думку експерта відображатиме ступінь впливу даного фактора на систему взагалі . Також рівень значущості відображає ступінь довіри експерта певній інформації і джерелу з якої вона надійшла .Як правило сума рівнів значущості всіх факторів дорівнює 1 . Але в реальній ситуації експерт просто ранжує фактори за ступенем значущості і на основі такого ранжування і обраного вирішального правила проходить прийняття рішення .

Узагальнюючи вище сказане необхідно зазначити , що процес прийняття рішення про кредитування складний і багатогранний . Проте реальність господарської ситуації не дає резерву часу для прийняття подібних рішень . Цим зумовлена необхідність автоматизації вказаної процедури прийняття банківських рішень , найбільш раціональною реалізацією якої є розробка експертної системи підтримки прийняття рішень про кредитування .

Але треба пам’ятати , що кінцеве рішення не за машиною, а за людиною тому проблема визначення рівня кредитного ризику це здебільшого проблема високопрофесійних спеціально підготовлених кадрів.

Для викладення врахування кредитного ризику при обчисленні ставки відсотка слід в першу чергу слід означити певні базові поняття .

Кредитний ризик за конкретною угодою - це ймовірність ( p ) отримання банком збитків від невиконання позичальником конкретної кредитної угоди.( 0<p<1 ) .

Зважений кредитний ризик – добуток суми позики ( Si ), зафіксованої у кредитній угоді та ймовірності невиконання позичальником конкретної кредитної угоди( p ).

Кредитний ризик за всім портфелем ( D ) який складається з n угод – це середньозважена величина ризиків за всіма угодами кредитного портфелю. Його можна виразити за допомогою формули наступним чином :

![]() ( 2.17 )

( 2.17 )

Де :

![]() - ймовірність невиконання позичальником конкретної кредитної угоди ,

- ймовірність невиконання позичальником конкретної кредитної угоди ,

і = 1,…n.

![]() - сума i-ї позички;

- сума i-ї позички;

![]() ( 2.18 )

( 2.18 )

Прийнявши ймовірність невиконання позичальником кредитної угоди – р , ймовірність виконання можна визначити як ( 1- р ). Якщо абстрагуватись від таких цілком реальних витрат банку як заробітна платня робітників кредитного відділу банку , витрати на збір та обробку інформації то відсоток за кредитами ( R ) повинен компенсувати часову вартість грошей (вільна від ризику ставка r) та ризик неповернення позики ( p ). Це можна записати у вигляді формули :

![]() (2.19 )

(2.19 )

Рівняння (2.19) виражає фундаментальний зв’язок ризику і доходу : відсоткова ставка за позикою збільшується якщо є підстави вважати , що клієнт не погасить кредит.

Для банку винагородою за ризик є премія за ризик непогашення ( П ) з рівняння (2.19) одержуємо:

![]() (2.20)

(2.20)

Для проведення розрахунку сукупного кредитного ризику слід згадати основні правила оперування з ймовірностями :

1. ![]()

2. ![]()

3.

4.

![]()

Застосовуючи дані формули , правила операцій з ймовірностями і враховуючи те , що кредитний ризик є результатом взаємодії декількох ризиків можна легко обрахувати ставку відсотка по кредитах з різним рівнем ризикованості .

Проблема полягає лише втому , що дуже важко точно оцінити рівні складових ризиків, тому для цього як правило використовуються вищезгадані експертні методи.

Треба також зазначити , що існує пряма залежність між ризикованістю кредитного портфеля банку та кореляцією окремих кредитних угод. Наприклад, якщо банк додає до вже існуючих кредитів у галузі електроенергетики іще один аналогічний , то він тим самим значно підвищує ризикованість всього портфеля. Виходячи з вищесказаного необхідно врахувати дану компенсацію за портфельний ризик . Математично це виглядає так :

![]() (2.21)

(2.21)

Де:

![]() - відсоток за позикою,

- відсоток за позикою,

d – показник зміни середньозваженого ризику портфеля,

![]()

![]() (2.22)

(2.22)

D0 – Середньозважений ризик кредитного портфеля без урахування даної позики,

D1 - Середньозважений ризик кредитного портфеля з урахуванням даної позики,

З наведених формул очевидно , що якщо нова позика збільшує (зменшує) середньозважений ризик кредитного портфеля ( D ) , то премія за кредитний ризик ( R - r ) за даною угодою має бути збільшена (зменшена) у співвідношенні ( 1+d ).

Наприкінці слід зазначити , що видаючи кредит слід керуватися в першу чергу здоровим глуздом і коли сукупний кредитний ризик , тобто апріорна можливість невиконання позичальником кредитної угоди складає більше 45 – 50 %, то мабуть слід відмовити цьому позичальнику і вже не розраховувати ніякі ставки відсотків.

РОЗДΙЛ 3. ЗАВДАННЯ, РОЛЬ ТА ПЕРСПЕКТИВИ РОЗВИТКУ КРЕДИТУВАННЯ НА УКРАΪНI

Виконання кредитом ряду функцій дає можливість йому відігравати значну і багатогранну роль в економіці країни. Відомо, що кредит об’єктивно служить необхідним джерелом формування основних та оборотних коштів господарюючих суб’єктів, тобто використання кредиту, поряд з власними коштами є звичайним моментом в діяльності підприємств.

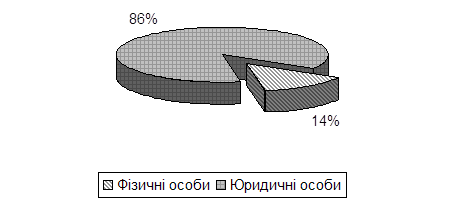

Основним кредитодавцем у нашій країні, як і в багатьох інших виступають комерційні банки. Вони здійснюють кредитування як юридичних так і фізичних осіб. Загалом обсяги надання кредитів юридичним та фізичним особам у 2004 році можна побачити на рис.3.1.

Рис. 3.1 Кредити, надані комерційними банками юридичним і фізичним особам за 2003 рік [64]

За даними (рис.3.1) видно, що кредити які надають комерційні банки фізичним особам складають 14% від загального об`єму наданих кредитів, тобто найбільша частка кредитів надається юридичним особам у розмірі 86%. Звідси випливає що кредит сприяє розвитку невеликих підприємств, тим самим він здійснює вплив на формування ринкової економіки України на засадах приватної власності та конкурентності на ринку товарів та послуг.

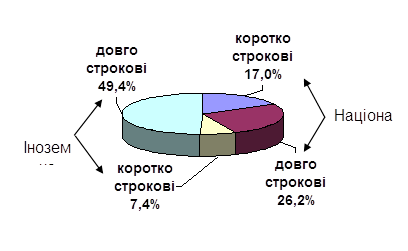

Банки продовжували активно нарощувати обсяги кредитування фізичних осіб, вимоги за кредитами яких з початку року збільшилися на 64% i на початок року становили 14.4 млрд. грн. Структура вимог банків за кредитами, наданими фізичним особам, за видами валют та строками на початок 2005 року зображена на рис.3.2.

Рис.3.2 Структура вимог банків за кредитами, наданими фізичним особам, за видами валют та строками на початок 2005 року [59, c.24]

Комерційні банки за порівняно короткий термін перетворилися на основу кредитної системи в Україні. За умов жорсткої фіскальної політики практично відсутнє державне інвестування економіки. У цих умовах цю функцію беруть на себе комерційні банки. Так загальний обсяг кредитних вкладень в економіку України на кінець 2004 р. становив 67,835 млрд. грн. Загальну тенденцію збільшення вкладів комерційними банками в економіку України можна побачити у табл.3.1

Таблиця 3.1

Кредити, надані банками України за 1991-2004роки [64] (млн. грн.)

| Період | Усього | У тому числі за видами | |||||||

| валют | кредитів | ||||||||

| національної | іноземної | короткострокових | довгострокових | ||||||

| усього | у нац. валюті | в ін. валюті | усього | у нац. валюті | в ін. валюті | ||||

| 1994 | 1558 | 1199 | 359 | 1381 | 1022 | 359 | 176 | 176 | - |

| 1995 | 4078 | 3029 | 1049 | 3643 | 2664 | 980 | 434 | 365 | 69 |

| 1996 | 5452 | 4102 | 1350 | 4845 | 3653 | 1192 | 607 | 449 | 158 |

| 1997 | 7295 | 5195 | 2100 | 6522 | 4682 | 1840 | 773 | 513 | 260 |

| 1998 | 8873 | 5117 | 3756 | 7240 | 4438 | 2801 | 1633 | 679 | 954 |

| 1999 | 11787 | 5716 | 6071 | 9142 | 4714 | 4428 | 2645 | 1002 | 1643 |

| 2000 | 19574 | 10568 | 9006 | 16060 | 8903 | 7157 | 3514 | 1665 | 1848 |

| 2001 | 28373 | 15845 | 12528 | 22218 | 13034 | 9184 | 6156 | 2811 | 3344 |

| 2002 | 42035 | 24463 | 17572 | 30185 | 18689 | 11497 | 11849 | 5774 | 6076 |

| 2003 | 67835 | 39563 | 28272 | 37282 | 24737 | 12545 | 30553 | 14826 | 15727 |

| 2004 | 88579 | 51207 | 37372 | 40575 | 26864 | 13711 | 48003 | 24343 | 23660 |

Збалансоване зростання активів і капіталу, поліпшення їх якості і структур и сприяють стабільному функціонуванню банків, що є важливим фактором їх позитивного впливу на розвиток економіки України.

У 2004 році ризик високих темпів зростання дещо знизився. Активи збільшувалися нижчими, ніж 2003 року, темпами. Абсолютний приріст активів та основних їх складових не перевищив відповідного показника 2003 року. Так, загальні активи збільшилися на 34.1% (у 2003 р оці — на 55.7%) і на 1 січня 2005 року досягли обсягу 141.5 млрд. грн.. (38.8% iз них — в іноземній валюті). Чисті активи банків (загальні активи за мінусом сформованих резервів під активні операції) збільшилися на 34.0% і становили 134.3 млрд. грн., або 94.9% від обсягу загальних активів.

Низькою залишається активність банків на фондовому ринку, про що свідчить зменшення частки вкладень у цінні папери в загальних активах із 6.2 до 5.8%.

Основною частиною портфеля цінних паперів банків є цінні папери на продаж — 5 689.1 млн. грн., або 69.7% від загальної суми, цінні папери до погашення становлять 2 177.1 млн. грн., або 26.7%, цінні папери у торговому портфелі — 104.3 млн. грн., або 1.3%, цінні папери, вкладені в асоційовані та дочірні компанii, — 186.6 млн. грн., або 2.3%. Великою у вкладеннях у цінні папери є також частка ОВДП та цінних паперів, що рефінансуються НБУ, — 2 703.6 млн. грн., або 33.1% ‚ вiд загальної суми вкладень у цінні папери (на початок р оку цей показник становив 37.4%).

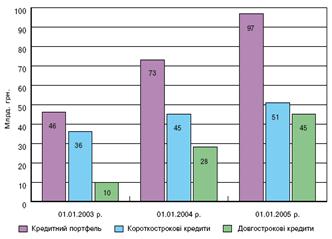

Основною частиною активів банків (68.7%) є кредитний портфель. За 2004 рік він збільшився на 32.3% (за 2003 р. — на 57.1%) i на 01.01.2005 р . становив 97.2 млрд. грн. (45% коштів — у іноземній валюті). Збільшення відбулося в основному за рахунок зростання обсягів кредитів, наданих суб'єктам господарювання, (на 14.9 млрд. грн., або на 25.7%); кредитів, наданих фізичним особам (на 5.7 млрд. грн., або на 64.4%); кредитів, наданих іншим банкам та строкових депозитів, розміщених у інших банка; та в НБУ (на 3.2 млрд. грн., або на 48.1%).

Кредитна політика українських банків дедалі виразніше стає інвестиційно орієнтованою, що відповідає потребам розвитку економіки за інноваційно-інвестиційною моделлю. Незважаючи на відчутне уповільнення (майже втричі) темпів приросту довгострокових кредитів, ці темпи залишаються вдвічі вищими порівняно з темпами збільшення кредитного портфеля загалом (відповідно 61.8 і 32.3%). Частка довгострокових кредитів у портфелі зросла за рік із 38.3 до 46.8% (див. рис. 3.3).

Рис. 3.3 Динаміка кредитного портфеля, довгострокових та короткострокових кредитів [59, c.26]

Незначні обсяги довгострокового кредитування економіки свідчили, що українські банки надають перевагу проектам, які можуть приносити прибутки в максимально короткі терміни (слід зауважити, що економічний ефект від реалізації інноваційних проектів є "розтягнутим" у часі). Процентні ставки за кредитами комерційних банків перебувають на високому рівні, хоча і зменшилися порівняно з 1992 роком більш як удвічі.

Збільшенню обсягів довгострокового інвестиційного кредитування могла б сприяти і процентна політика НБУ, принаймні останніми роками. Облікова ставка НБУ у 2000 році знизилася до 30.6% (проти 61.6% у 1998-му).У 2001 році Національний банк знижував облікову ставку шість разів: загалом із 27 до 12.5% річних. ì 2002 році облікова ставка НБУ впала нижче 10%, а нині вона становить лише 7 відсотків річних.

У принципі це мало б стимулювати як збільшення обсягів кредитування реальної економіки, так і здешевлення інвестиційних кредитів до прийнятного рівня. Насправді ж спостерігаються протилежні тенденції.

Економічна ситуація в Україні настільки невизначена, що жодне підприємство не має гарантій ефективного функціонування на більш-менш значний період. Тому навіть обнадійливі показники поточної діяльності не гарантують, що підприємство залишиться надійним платником протягом усього терміну довгострокового кредиту.

Обсяги кредитів в інвестиційну (діяльність збільшувалися вищими темпами, ніж у 2003 році, причому ці темпи значно перевищували динаміку приросту позичок, спрямованих у поточи) діяльність (відповідно 75.5 і 27.7%).

За станом на 01.01.2005 р . кредитний портфель мав таку структуру (див. рис. 3.4): кредити, надані суб'єктам господарювання, становили 75.0% (на 01.01.2004 р.-78.9%), кредити, надані фізичним особам, — 15.0% (12.1%), кредити, надані іншим банкам і строкові депозити, розміщені в інших банках та в НБУ, - 10.0% (8.9%), кредити, надані органам державного управління — 0.04% (0.1), кредити, надані небанківським фінансовим установам, -0.01%.

Рис. 3.4 Структура кредитного портфеля за напрямами кредитування [59, c.30]

У структурі кредитів, наданих суб'єктам господарювання, спостерігалося збільшення частки кредитів, спрямованих у поточну діяльність (з 68.0 до 69.0%), в інвестиційну діяльність (з 6.0 до 8.3%), та частки факторингу (з 0.1 до 0.2%). Водночас зменшилася частка овердрафту (з 2.4 до 2.0%), кредитів за внутрішніми торгiвельними операціями (з 9.7 до 8.1%), експортно-імпортними операціями (з 11.6 до 10.3%), РЕПО (з 0.2 до 0.1%).

Високий рівень концентрації кредитних вкладень у торгівлю посилює залежність банків від можливих різких коливань кон'юнктури та фінансового стану боржників, що займаються однорідною діяльністю. Тому в подальшому слід запобігати значній галузевій концентрації кредитів.

Щодо проблемних активів, то їх частка за 2004 рік зменшилася з 2.8 до 2.6%. Частка проблемних кредитів у кредитному портфелі всіх банків скоротилася з 3.4 до 3.2%.

Хоча фінансова система демонструє ознаки оздоровлення, деякі фактори викликають занепокоєння, зокрема:

— якість інформації, що надається позичальниками в установи банків;

— порядок прийняття банками управлінських рішень;

— здатність оцінювати кредитні ризики, особливо з огляду на зростання обсягів кредитування;

— порядок управління ризиками та чинна практика планування, в тому числі й антикризових заходів;

— здатність вищих керівних органів банків використовувати наявну інформацію у цілях стратегічного планування.

Водночас на стан банківської системи негативно впливають і деякі недоліки чинного економічного середовища. Аналогічні системні проблеми спостерігаються в багатьох країнах із перехідною економікою, проте це не означає, що ними можна нехтувати. Найголовніші з них такі:

— недосконала практика корпоративного і банківського управління;

— практика періодичного втручання політичних сил у діяльність банків, що перешкоджає останнім приймати господарські рішення на суто комерційних засадах;

— надання кредитів інсайдерам;

— випадки нереагування на серйозні порушення нормативних актів НБУ;

— недостатня інституційна забезпеченість механізмів відчуження заставного майна та виконання договірних зобов'язань;

— недосконала методика ведення бухгалтерського обліку на підприємствах, яка перешкоджає належній оцінці кредитних заявок і вчасному виявленню проблемних позик.

Незважаючи на це , макроекономічні зміни, що відбулися за останні роки, позитивно впливали на діяльність банків в 2004 році, сприяли зростанню активних операцій банків, обсягів кредитування банками реального сектора економіки, а також підвищенню рівня капіталізації банківської системи України. Основні показники діяльності банків на початок 2004 – активи, капітал, зобов'язання зростали вищими темпами, ніж на початок 2003 року.

За січень - жовтень 2004 року вимоги банків за наданими кредитами (з урахуванням операцій за міжбанківськими кредитами) збільшилися на 30.9% і на 01.11.2004 р. становили 95 млрд. грн. За цей період обсяги заборгованості за кредитами в національній валюті збільшилися на 30.6%, але їх питома вага в структурі кредитних вкладень дещо скоротилася (на 0.1 процентного пункту) й становила 68.6%. Вимоги банків за кредитами в іноземній валюті з початку року зросли на 31.2%.

Рис. 3.5 Вимоги банків за кредитами, наданими в економіку України (за видами валют) [64]

У жовтні порівняно з вереснем поточного року залишки заборгованості за кредитами банків зросли на 1.8%, зокрема в національній валюті - на 0.5%, в іноземній - на 3.7%.

Збільшення кредитних вкладень банків відбувалося переважно за рахунок зростання залишків заборгованості за кредитами, наданими фізичним особам та на міжбанківському ринку.

Із початку 2004 року ринок міжбанківських кредитів характеризувався суттєвим зростанням залишків заборгованості за кредитами, наданими іншим банкам. За січень -жовтень поточного року вимоги банків за зазначеними кредитами збільшилися на 49.8% (у тому числі за жовтень - на 14.8%) і на 01.11.2004 р. становили 7 млрд. грн. За видами валют спостерігалося прискорене зростання заборгованості за кредитами, наданими в іноземній валюті, порівняно із заборгованістю у національній валюті. Так, якщо вимоги банків за кредитами в іноземній валюті протягом 10 місяців 2004 року збільшилися на 64.5%, то за гривневими позичками зростання становило 41.2%. Однак у жовтні дещо вищими темпами зростали залишки заборгованості за кредитами в національній валюті - 115.3% (в іноземній - 113.9%) (див. рис. 3.6).

Рис. 3.6 Динаміка вимог банків за кредитами, наданими на міжбанківському ринку [64]

Більшість кредитних операцій здійснювалася банками на короткостроковій основі. Вимоги банків за короткостроковими кредитами, частка яких у загальному обсязі

міжбанківських кредитів становила 93.8%, за січень - жовтень 2004 року збільшилися на 48%, зокрема за жовтень - на 15.1% до 6.6 млрд. грн.

На 1 листопада 2004 року вимоги банків за кредитами, наданими органам загальнодержавного управління, становили 46 млн. грн., скоротившись із початку року на 22%. Проте в жовтні, вперше за останні 8 місяців поточного року, заборгованість органів державного управління за отриманими кредитами зросла на 9.5%. Увесь приріст залишків заборгованості за кредитами відбувся за рахунок їх частини в національній валюті.

За 2004 рiк вимоги банків за кредитами, наданими в економіку України, збільшилися на 29.6%, у тому числі в національній валюті - на 29.9%, в іноземній -на 29.2%, і в цілому становили 87.9 млрд. грн. У жовтні поточного року порівняно з вереснем приріст залишків заборгованості за кредитами становив 0.9% виключно за рахунок зростання їх частини в іноземній валюті (на 3%). Вимоги банків за кредитами, наданими суб'єктам господарювання та фізичним особам у національній валюті, за жовтень 2004 року скоротилися на 0.5%.

Із початку 2004 року зростання кредитних вкладень в економіку України відбулося головним чином за рахунок збільшення заборгованості за довгостроковими позичками. Темпи приросту заборгованості за кредитами зі строком повернення понад 1 рік більш як у 3.5 раза перевищили темпи приросту залишків заборгованості за короткостроковими кредитами. Суттєве розширення довгострокового кредитування в січні - жовтні поточного року насамперед пов'язане зі збільшенням ресурсної бази за рахунок зростання коштів, залучених від фізичних осіб на строк понад 1 рік (на 73.7%). Як наслідок, у структурі кредитних вкладень за строками користування питома вага заборгованості за довгостроковими позичками зросла на 6.7 процентного пункту до 51.7%.

На початок 2005 року банки всіх регіонів України збільшили обсяги кредитування реального сектора економіки. Найбільше зросли вимоги за кредитами, наданими банками Київської (на 74.5%), Хмельницької (на 63.9%) та Рівненської (на 62.2%) областей, а найменший приріст залишків заборгованості за кредитами спостерігався в банківських установах Автономної Республіки Крим (18.3%) та Херсонської області (13%). У жовтні поточного року порівняно з вереснем зростання обсягів заборгованості за кредитами банків коливалося в межах від 0.6% (у Хмельницькій області) до 7.5% (у Закарпатській області), а в банках 7 областей відбувалося зменшення вимог банків за кредитами, наданими суб'єктам економіки, від 0.3 (у Полтавській) до 4.4% (у Дніпропетровській).

У загальному обсязі заборгованості за кредитами, наданими в економіку України, 83.6% становила заборгованість за кредитами, наданими суб'єктам господарювання, обсяги якої на 01.11.2004 р. становили 73.5 млрд. грн., або зросли з початку року на 24.9%. Вимоги банків за кредитами, наданими цій категорії позичальників, за жовтень поточного року зменшилися на 0.3%, у тому числі в національній валюті - на 2.2%.

Залишки заборгованості суб'єктів господарювання за отриманими короткостроковими кредитами на 1 листопада 2004 року становили 38.9 млрд. грн. і збільшилися за січень - жовтень поточного року на 13.3%, у тому числі в національній валюті - на 15.1%. У жовтні їх загальний обсяг скоротився на 1.4% за рахунок зменшення заборгованості за кредитами в національній валюті (на 3.4%).

Вимоги банків за довгостроковими кредитами становили 34.6 млрд. грн. і зросли за 10 місяців 2004 року на 41.2%, у тому числі за жовтень - на 1.2%. У загальному обсязі вимог банків за кредитами, наданими суб'єктам господарювання, частка довгострокових кредитів за січень - жовтень 2004 року зросла на 5.4 процентного пункту до 47%.

У розрізі цільових вкладень більшу частину кредитів банки спрямовували на фінансування поточної діяльності суб'єктів господарювання, частка заборгованості за якими на кінець жовтня 2004 року становила 92.2%, решту - на їх інвестиційну діяльність. Відзначено позитивні тенденції до кредитування інвестиційної діяльності суб'єктів господарювання. За січень - жовтень 2004 року вимоги банків за такими кредитами зросли на 64.8%, у тому числі за жовтень - на 5.7%, їх питома вага в загальному обсязі заборгованості за кредитами зросла з початку року з 5.9 до 7.8%.

У січні - жовтні 2004 року приріст кредитних вкладень спостерігався майже за всіма видами економічної діяльності, крім підприємств із виробництва електроенергії, газу та води і органів державного управління, де вимоги банків за наданими кредитами за цей період зменшилися відповідно на 19.9 та 28.3%.

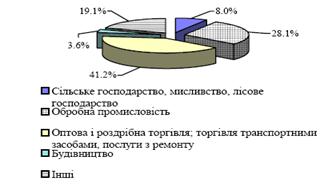

На кінець жовтня поточного року структура розподілу кредитів, наданих суб'єктам господарювання за видами економічної діяльності, не змінилася. Найбільша (41.2%) частка залишалася за кредитами, наданими суб'єктам господарювання оптової і роздрібної торгівлі; торгівлі транспортними засобами, послуг з ремонту. Із початку 2004 року заборгованість цих позичальників за отриманими кредитами зросла на 23.2%, а в жовтні її обсяг зменшився на 0.7% і на 01.11.2004 р. становив 30.3 млрд. грн.

Значні обсяги кредитів (28.1%) надавалися й підприємствам обробної промисловості, вимоги банків за якими становили 20.6 млрд. грн. і збільшилися за січень - жовтень поточного року на 23%, у тому числі за жовтень -на 2.8%.

Вкладення в сільське господарство, мисливство та лісове господарство залишалися на низькому рівні й на 01.11.2004 р. становили 8% від загального обсягу вимог банків за кредитами суб'єктам господарювання, у транспорт і будівництво - лише 5.6 та 3.6% відповідно (див. рис. 3.7 ).

Рис. 3.7 . Структура вимог банків за кредитами, наданими суб'єктам господарювання, на 01.11.2004 року (за видами економічної діяльності) [59, c.35]

З метою забезпечення стабільного функціонування та розвитку в 2005 році банки України мають зосередитися на вирішенні низки таких нагальних проблем.

1. Підвищення рівня капіталізації достатності капіталу .

Незважаючи на те, що впродовж , 2004 року капітал зростав випереджаючими (порівняно з обсягами діяльності) темпами і призупинилася тенденція до зниження нормативу адекватності регулятивного капіталу, рівень капіталізації ще є недостатнім для забезпечення стабільного й ефективного функціонування та розвитку банків. Про це та про обмежені можливості банківської системи щодо задоволення ринкових потреб економіки свідчить низьке значення такого показника, як відношення капіталу до ВВП. Воно становить лише 5.3%.

Похожие работы

... і основною метою є стабілізація результатів. Це досягається за допомогою збалансованих методів управління активами і зобов'язаннями та стратегій хеджування ризиків. 3 Вдосконалення процентної політики комерційного банку 3.1 Загальні положення Розвиток та вдосконалення діяльності фінансових ринків, перетворення їх на світові ринки, інтенсивне впровадження сучасних засобів зв'язку та і ...

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

... , №5, 1997, с.34. 34. Про порядок регулювання та аналіз діяльності комерційних банків: Інструкція НБУ, затверджена постановою Правління НБУ 14.04.1998 №141. 35. Аналіз діяльності комерційного банку. За редакцією д. е. н., проф. Ф.Ф. Бутинця, д. е. н., проф. А. М. Герасимовича. Ж.: ПП “РУТА”, 2001р. 36. Банківські операції: Підручник/ Під ред. А. М. Мороза, М. І. Савлука та ін.–К.,2000.–472с. ...

... інвестиційної діяльності. В Україні сьогодні необхідним є розширення застосування кредитних відносин в інвестиційній сфері. Розділ 2. Організація кредитування в комерційному банку 2.1. Основні умови кредитної угоди Кредитні правовідносини між кредитором і позичальником регламентуються на підставі кредитних договорів. Кредитний договір – це юридичний документ, що визначає взаємні обов' ...

0 комментариев