Навигация

Бюджетне планування в Україні

57733

знака

1

таблица

7

изображений

Бюджетне планування в Україні.

ПЛАН

Вступ................................................................................................................................................... 3

1. Бюджетне планування - складова фінансового планування..................................................... 5

1.1 Зміст бюджетного планування............................................................................................... 5

1.2 Завдання, принципи, етапи бюджетного планування......................................................... 8

2. Планування показників бюджету.............................................................................................. 11

2.1 Основи планування доходів бюджету................................................................................. 11

2.2 Засади планування видатків бюджету................................................................................. 16

2.3 Програмно-цільове планування показників бюджету....................................................... 20

3. Теоретичні основи бюджетного прогнозування...................................................................... 25

4. Шляхи (напрями) удосконалення показників бюджетів......................................................... 26

Висновок........................................................................................................................................... 31

Список використаної літератури................................................................................................... 33

Вступ

Бюджетна система є провідною ланкою державних фінансів. Держава використовує бюджет як інструмент реалізації своєї соціально-економічної політики, адже він відображає складну систему перерозподільних відносин у суспільстві, охоплює практично кожну юридичну та фізичну особу. Крім того бюджет є тим інструментом за допомогою якого здійснюється регулювання економічних процесів. Тому питанням, що стосуються планування бюджету України приділяється дедалі більше уваги. У більшості розвинутих країн світу через бюджет перерозподіляється від 30 до 50% валового внутрішнього продукту.

Із визначенням України самостійною ринковою орієнтованою державою з усією важливістю постають проблеми створення і функціонування власної бюджетної системи, що передбачають:

· виділення ланок бюджетної системи;

· наповнення бюджетів, розподіл податків і зборів між окремими бюджетами;

· напрямки використання коштів окремих бюджетів;

· питання збалансованості бюджетів;

· внутрішньо бюджетні відносини.

В умовах переходу до ринкових відносин кошти державного бюджету України повинні перш за все скеровуватися на фінансування структурної перебудови економіки, комплексних цільових програм, нарощування науково-технічних програм, прискорення соціального розвитку і соціального захисту населення. В умовах розбудови Української держави у належних обсягах є об’єктивно необхідним процесом.

В умовах реформування економіки України, пов’язаної з функціонуванням різних форм власності, виникає потреба перегляду характеру і змісту бюджетних відносин. На сьогоднішній день виникають труднощі як із формуванням централізованого фонду коштів держави, так і з його використанням. Ці труднощі зумовлені недосконалістю законодавства України, традиційними, застарілими підходами організації бюджетних відносин. У такій ситуації командно-адміністративні методи управління повністю не вдалося усунути, а нові перебувають на стадії становлення. Зумовлено це повільним процесом реформування системи власності, що докорінно впливає на зміст розподільного і перерозподільного процесів в Україні.

Метою курсової роботи являється дослідження процесу бюджетного планування в Україні , зокрема факторів, що на нього впливають, визначити шляхи покращення показників бюджетів.

Предметом курсової роботи є дослідження взаємовідносин, які складаються під час формування і реалізації державного бюджету України, зокрема його планування.

Суб’єктом дослідження і аналізу є проведення бюджетної політики держави, а об’єктом відносини при формуванні і розподілі фондів грошових коштів.

При написанні курсової роботи були використані законодавчо-нормативні акти України, що регламентують проведення бюджетної політики, закони України, фінансово-економічна література а також спеціалізована періодична преса.

1. Бюджетне планування - складова фінансового планування 1.1 Зміст бюджетного планування

Бюджетний процес зазвичай розглядається у річному розрізі. Водночас, короткостроковий часовий горизонт часто піддається критиці, оскільки вважається, що він загрожує ефективності управління видатками та створює ризик втрати урядом контролю за своєю фіскальною позицією. Досить часто річні бюджетні плани значною мірою відображають реальні політичні потреби нинішнього моменту. Таким чином, рішення про розподіл ресурсів приймаються по-різному в кожному індивідуальному випадку без жодного загального принципу. Внаслідок цього наслідки попередніх та поточних рішень ігноруються поза межами наступного річного горизонту.

Для подолання визначених недоліків річного бюджетного планування, суттєвим вбачається затвердження бюджетних цілей та норм на декілька років, а не лише на безпосередньо наступний рік. Бюджетне планування на багаторічний період може розглядатися як інструмент реформування системи фінансового управління, спрямованого на підвищення ефективності, дієвості та прозорості державного сектора, що здійснюється шляхом реструктуризації бюджетної практики. Слід наголосити на тому, що багаторічне планування є лише інструментом бюджетного управління, а не асигнуванням бюджетних коштів на кілька років. Його слід розглядати як прогноз доходів та видатків бюджету на наступні роки, який періодично уточнюється. Це дасть змогу привести річний бюджет у послідовність з прийнятними фіскальними цілями на кілька років [3, c. 214].

Основними цілями бюджетного планування на багаторічній основі є підвищення дисципліни витрачання державних коштів. Воно має функціонувати як фінансове стримування майбутніх витрат, а не як інструмент розширення програми. Найчастіше багаторічне бюджетне планування є середньостроковим і здійснюється на трирічний часовий горизонт. Такий часовий горизонт найточніше відповідає періоду, на який можуть затверджуватися глобальні бюджетні цілі. У короткому викладі, сюди включаються наступні елементи:

Визначення загальних цілей фіскальної політики та чітке встановлення способів надання коштів на їх фінансування з майбутніх бюджетів; Визначення вартості продовження здійснення існуючої політики. У цьому процесі може виявитися, що вбудований імпульс нинішніх видатків вже вичерпує усі майбутні ресурси, і що для запровадження нових схем витрат існує лише незначний залишок. Це може призвести до встановлення самодисципліни у пропонуванні нових видатків та стимулювати роботу над поправками до існуючого законодавства (особливо законодавства, пов’язаного з соціальним захистом); Вирішення довгострокових наслідків нинішніх рішень для майбутніх бюджетів, оскільки ці витрати можуть бути не повною мірою відображені у поточному бюджеті і збільшитися протягом наступних років. Це може відіграти роль запобіжного заходу, який вказує, чи буде схвалення запропонованих видатків сумісним з середньостроковими цілями фіскальної політики уряду; Досягнення середньострокових цілей фіскальної політики більш надійним способом; Сигнали стосовно намірів щодо фіскальної консолідації, які викликали б довіру економічних суб’єктів, для зміцнення громадської впевненості.Бюджетне планування на багаторічній основі складається з наступних кроків:

оцінка ресурсів, наявних для фінансування державних видатків на середньостроковий період; визначення вартості проведення вибраної політики видатків на середньостроковий період; визначення механізму поєднання цієї вартості з наявними ресурсами, включаючи прийняття рішень щодо необхідних реформ. Таким чином, будуть показані бюджетні наслідки, такі, як збільшення доходів чи скорочення видатків на фінансування окремих програм, або ж досягнення проголошених цілей.Середньостроковий підхід до бюджетного планування має наступні загальновизнані переваги:

попередні оцінки (хоча вони й не мають природи юридичних зобов’язань) є проголошенням намірів уряду щодо майбутнього витрачання коштів; цей підхід обмежує ступінь свободи дій уряду при прийнятті рішень у галузі фіскальної політики; збільшує можливість розподілу ресурсів, згідно єдиних чітко визначених принципів, даючи змогу уряду робити чіткі зобов’язання щодо майбутніх видатків; стимулює підвищену увагу щодо функціонування розпорядників бюджетних коштів, яке базується на результатах їх діяльності; чітко визначені середньострокові прогнози, засновані на комплексі заходів економічної політики можуть проілюструвати наслідки цієї політики та надати інформацію щодо цілого ряду заходів, необхідних для досягнення середньострокових цілей фіскальної політики; найбільш передовий досвід розвинутих країн свідчить, що бюджетне планування на багаторічній основі формалізується у бюджетному процесі, а вимога щодо його здійснення досить часто прямо передбачається у законодавстві про бюджетну систему [3, c.217-219].Водночас, бюджетне планування на багаторічній основі має певні недоліки. Найпершою країною, що запровадила багаторічне бюджетне планування, була Велика Британія, де мали місце певні проблеми. Загалом, проблеми, пов’язані з багаторічним бюджетним плануванням можуть бути поділені на категорії:

Може існувати тенденція до переоцінки майбутнього зростання економіки. Це може мати наслідком надмірні прогнози щодо ресурсів та тиск на державні видатки; Державні установи можуть розглядати прогнозовані для них видатки як фактично надані суми. Це створює обмеження щодо кінцевого перегляду видатків, якщо економічні припущення, на основі яких було зроблено асигнування, виявляться неправильними; Бюджетне планування на багаторічній основі, виражене у реальних термінах (аніж у номінальних), передбачає автоматичне уточнення прогнозованих видатків у разі підвищення цін. Це створює тиск на державні фінанси. Існує занепокоєння, що економічна непередбачуваність може зробити основні напрямки майбутньої фіскальної політики ненадійними.Слід підкреслити, що деякі із наведених вище хвилювань можуть мати своїм підґрунтям той факт, що найперші системи багаторічного бюджетного планування запроваджувалися протягом 1960-х та 1970-х років, коли відбувалося розширення державного сектора, поєднане із стрімким збільшенням обсягів видатків [7, c.59].

1.2 Завдання, принципи, етапи бюджетного планування

Бюджетне планування включає складання проекту бюджету, його розгляд і затвердження. Це серцевина бюджетного процесу — виконується такий бюджет, який прийнято.

Завдання бюджетного планування:

достовірне визначення обсягу та джерел формування доходів бюджету; оптимальний розподіл видатків за окремими групами і галузями; збалансування бюджету.Бюджетне планування починається з визначення можливого обсягу доходів. Достовірність їх планування забезпечує реальність бюджетного процесу. Оптимальність розподілу видатків визначається ефективністю використання бюджетних коштів з позицій забезпечення економічного зростання та соціальної гармонії у суспільстві.

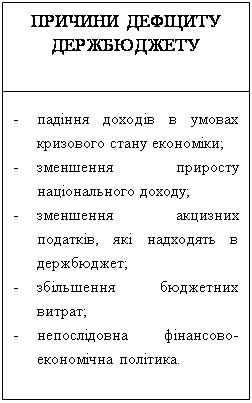

Збалансування бюджету найбільш складне завдання, оскільки, як правило, потреби у видатках перевищують реальні можливості у формуванні доходів.

Стан бюджету як фінансового плану може характеризуватись трьома показниками:

перевищення доходів над видатками — бюджетний надлишок; рівновага доходів і видатків; перевищення видатків над постійними доходами — бюджетний дефіцит.Найбільш доцільним і обґрунтованим станом бюджету є рівновага доходів і видатків. Вона означає, що всі видатки мають відповідні постійні джерела фінансування.

Бюджетний надлишок може виступати однією з форм бюджетних резервів. З позицій планування він не може бути значним за розміром, адже тоді краще або зменшити доходи, або збільшити видатки.

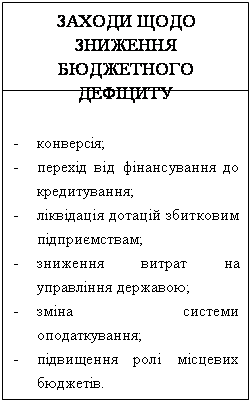

Бюджетний дефіцит є найскладнішим явищем і досить поширеним у світі. Наявність дефіциту вимагає встановлення джерел його покриття, якими можуть бути:

державний кредит; емісія грошей.Існують наступні методи бюджетного планування:

а) загальний метод — балансовий;

б) окремих статей — нормативний:

— прямого рахунку,

— аналітичний,

— коефіцієнтів [6, c.45].

Процедура бюджетного планування — послідовність заходів і дій зі складання і розгляду проекту бюджету. Вона визначена Бюджетним кодексом України і на державному рівні включає такі етапи та стадії:

Складання проекту бюджету Розгляд проекту Закону про Державний бюджет України1. Складання проекту бюджету включає наступні процедури:

направлення Верховною Радою Президенту бюджетної резолюції, в якій визначаються основні напрями бюджетної політики на наступний рік; розробка Міністерством фінансів на підставі основних прогнозних макропоказників економічного і соціального розвитку прогнозного проекту бюджету; доведення прогнозних показників проекту бюджету до міністерств, відомств та інших органів державної виконавчої влади; узгодження показників прогнозного проекту бюджету з пропозиціями міністерств, відомств та інших органів; розробка Міністерством фінансів робочого (узгодженого) проекту зведеного та Державного бюджету і подання його в Кабінет Міністрів; розгляд проекту бюджету в Кабінеті Міністрів, прийняття рішення про його схвалення і подання Президенту проекту Закону про бюджет; розгляд проекту Закону про бюджет Президентом і подання його до Верховної Ради.2. Розгляд проекту Закону про Державний бюджет України складається з наступних етапів:

розгляд проекту Закону про Державний бюджет в комісіях і комітетах Верховної Ради; доповідь Міністра фінансів на засіданні Верховної Ради та співдоповідь голови комітету з питань бюджету; обговорення проекту Державного бюджету на засіданні Верховної Ради; прийняття відповідного рішення про результати розгляду проекту Закону про Державний бюджет:а) затвердити Закон про Державний бюджет України;

б) схвалити у першому читанні і направити на доопрацювання;

в) відхилити і направити на переробку.

Бюджетні права державних і місцевих органів влади і управління визначаються у відповідності до розподілу між ними економічних і управлінських функцій.

Бюджетні права розподілені між законодавчою і виконавчою владою загальнодержавного і місцевого рівня. Вони закріплені в Конституції України і в Бюджетному кодексі України. Учасники бюджетного процесу наділені законодавством відповідними повноваженнями, основний зміст яких полягає в праві отримувати доходи, розподіляти бюджетні кошти, використовувати їх за цільовим призначенням [6, c.47].

2. Планування показників бюджету 2.1 Основи планування доходів бюджету

Оскільки функціонування бюджету відбувається за допомогою особливих економічних форм - доходів і видатків, розглянемо економічну сутність цих категорій і форми їх прояву.

Державні доходи представлені тією частиною фінансових відносин, яка пов'язана з формуванням фінансових ресурсів у розпорядженні держави і державних підприємств. При цьому акумульовані державою фінансові ресурси відносяться до централізованих (концентруються в бюджеті держави і фондах цільового призначення), а ті, що залишаються у розпорядженні державних підприємств, є децентралізованими. Доходи бюджету займають головне місце у складі централізованих державних доходів, але це поняття більш вузьке, ніж доходи держави.

Доходи і видатки бюджету - це об'єктивні категорії, кожна з яких має специфічне суспільне призначення: доходи служать фінансовою базою діяльності держави, видатки - задовольняють загальнодержавні потреби.

Доходи бюджету виражають економічні відносини, які виникають у держави з юридичними і фізичними особами в процесі формування бюджетного фонду країни.

Формою прояву категорії доходи бюджету служать різні види платежів підприємств, організацій і населення в бюджет, а їх матеріальним втіленням -грошові кошти, які мобілізуються в бюджет.

Характеризуючи економічну сутність категорії доходи бюджету, необхідно звернути увагу на те, що бюджетні доходи, з одного боку є результатом розподілу вартості суспільного продукту між різними учасниками відтворювального процесу, а з іншого - виступають об'єктом подальшого розподілу сконцентрованої в руках держави вартості.

Головне матеріальне джерело доходів бюджету - національний дохід. Якщо для покриття фінансових потреб його недостатньо, держава залучає національне багатство (сукупність матеріальних благ, створених працею попередніх і нинішніх поколінь і залучених в процес відтворення природних ресурсів, якими розпоряджається суспільство на визначений момент часу).

Основними методами перерозподілу національного доходу і джерелами формування бюджетних доходів є податки, державний кредит і емісія грошей [10, c.57].

Склад бюджетних доходів, форми мобілізації грошових коштів в бюджет залежать від системи і методів господарювання, а також від економічних задач, які вирішуються суспільством. Так, країни з ринковою економікою доходи своїх бюджетів формують, в основному, за рахунок податків. В доходах центральних бюджетів розвинутих країн вони досягають 80 - 90%, а в США - більше 95%.

Наступним за своїм фінансовим значенням доходом бюджету є державні позики. До цього методу держава удається при бюджетних дефіцитах. Існує два шляхи отримання державних позик:

державні позики, отримані у фізичних і юридичних осіб шляхом випуску цінних паперів від імені держави; кредити, отримані у центрального банку і інших кредитних установ.Зростання обсягу кредитних операцій призводить до росту державного боргу. Державний борг пов'язаний з податками. Його погашення і виплата по ньому відсотків здійснюється в значній мірі за рахунок податкових платежів або новими кредитними операціями.

При надзвичайних ситуаціях, коли отримання податкових платежів, державних позик виявляється скрутним, держава звертається до емісії паперових грошей. Це самий непопулярний захід, так як він посилює інфляційні процеси і має високі соціально-економічні наслідки.

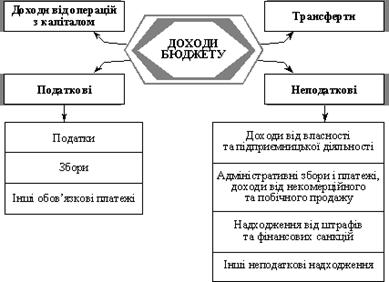

Доходи бюджету класифікують за різними ознаками.

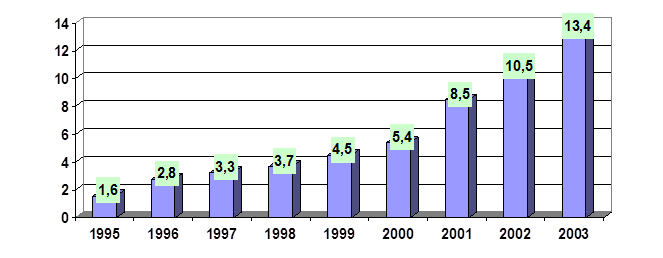

В залежності від джерел формування вони поділяються на податки з юридичних осіб, податки з населення, позики, надходження від реалізації державної власності, надходження від державного майна та угідь. За методами мобілізації доходи бюджету поділяються на податкові, неподаткові, позичкові; по видах податків - ПДВ, акцизний збір, податок на прибуток, прибутковий податок з громадян та ін.Щодо планування надходжень до бюджету, то тут необхідно відмітити, що основну частину доходів складають різні податки та збори. Так останніми роками в Україні намітилася стійка тенденція збільшення надходжень прибуткового податку до зведеного бюджету, причому темпи зростання його надходжень за останні два роки значно перевищують надходження інших податків та платежів (рис. 1).

Рис. 1 Темп зростання прибуткового податку

Рис. 1 Темп зростання прибуткового податку

Джерело: Міністерство фінансів України http://www.minfin.gov.ua

Збільшення надходжень прибуткового податку знаходиться у прямій залежності від збільшення особистих доходів громадян, підвищення заробітної плати на підприємствах, установах, організаціях, її своєчасної виплати, суттєвого зменшення заборгованості з заробітної плати. Поступове збільшення розміру мінімальної зарплати у законодавчому порядку приводить до перегляду співвідношення тарифної сітки та посадових окладів, що також впливає на рівень доходів працюючих громадян.

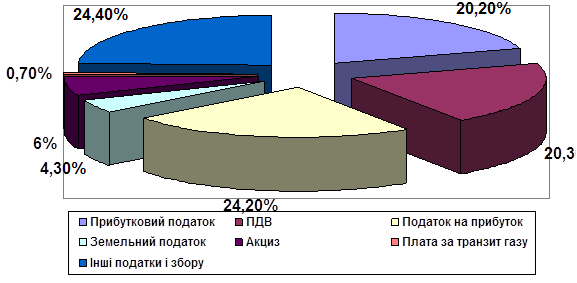

На рисунках 2 і 3 зображено питому вагу надходжень податків у Зведеному бюджеті України за 2001 та 2002 рр.

Рис. 2 Питома вага надходжень податків у Зведеному бюджеті України у 2001р.

Джерело: Міністерство фінансів України http://www.minfin.gov.ua

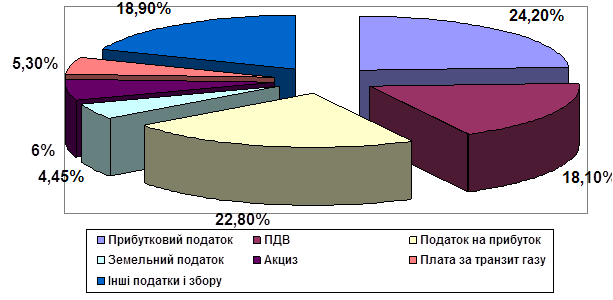

Рис. 2 Питома вага надходжень податків у Зведеному бюджеті України у 2002р.

Рис. 2 Питома вага надходжень податків у Зведеному бюджеті України у 2002р.

Джерело: Міністерство фінансів України http://www.minfin.gov.ua

В таблиці 1 наведено порівняльну характеристику доходів зведеного бюджету України за період 2003-2005 рр.

Таблиця 1

Порівняльна характеристика доходів зведеного бюджету України у 2003-2005 рр.

| 2003, факт до факту 2002 року | 2004, план зі змінами до факту 2003 року | 2005, план до плану(з урахув. змін) 2004 року | ||||

| млрд. грн. | % | млрд. грн. | % | млрд. грн. | % | |

| Доходи зведеного бюджету (без трансфертів) | 13,3 | 21,5 | 7,3 | 27,8 | 27,9 | 33,8 |

| Доходи загального фонду | 10,2 | 21,2 | 7,4 | 12,7 | 18,2 | 27,7 |

| Доходи спеціального фонду | 3,1 | 22,3 | -0,1 | -0,6 | 9,7 | 57,4 |

| Доходи державного бюджету (без трансфертів) | 10,2 | 24,0 | 10,9 | 20,7 | 22,7 | 35,7 |

| Доходи загального фонду | 8,2 | 25,9 | 9,9 | 24,8 | 14,0 | 28,1 |

| Доходи спеціального фонду | 2,0 | 18,5 | 1,0 | 7,8 | 8,7 | 63,0 |

Джерело: Міністерство фінансів України http://www.minfin.gov.ua

Як видно з наведених даних, планується, що у 2005 році показники бюджетних надходжень з суттєво перевищуватимуть відповідні показники, закладені у бюджеті поточного року.

Проте для коректного співставлення темпів зростання показників доходної частини у 2004 та 2005 роках, їх слід попередньо відкоригувати на 1) суму очікуваних (а не запланованих) у 2004 році надходжень до державного та зведеного бюджетів; 2) на суму заниження податкових надходжень у 2004 році через врахування суми реструктурованого бюджетного відшкодування з ПДВ із від'ємним знаком у доходах Державного бюджету на 2004 рік; та 3) на суму взаємозаліку податкової заборгованості підприємств ЖКХ і ПЕК та комунальної заборгованості населення в рахунок погашення знецінених заощаджень, передбаченого у проекті Державного бюджету на 2005 рік.

Таким чином у даному параграфі ми розглянули особливості формування і планування доходів бюджету. Наступним логічним кроком буде розгляд основних засад планування видатків бюджету.

Похожие работы

... за участю представників міністерств, відомств,органів державної виконавчої влади до 1 серпня розглядають доведені до них пропозиції і зауваження щодо проектованих показників зведеного та Державного бюджетів України на плановий рік. На підставі уточнених розрахунків доходів і видатків Мінфін складає наступний проект Державного бюджету України і до 15 серпня подає його на розгляд Кабінету Міністрів ...

... оптимальний розподіл видатків за окремими групами і галузями; 3. збалансування бюджету. Бюджетне планування починається з визначення можливого обсягу доходів. Достовірність їх планування забезпечує реальність бюджетного процесу. Оптимальність розподілу видатків визначається ефективністю використання бюджетних коштів з позицій забезпечення економічного зростання та соціальної гармонії у суспі ...

... в бюджетному механізмі, який розкриває конкретну цілеспрямованість бюджетних відносин на вирішення економічних і соціальних завдань. За допомогою бюджетного механізму бюджет практично використовується у вигляді інструменту державного регулювання економіки, стимулювання виробничих і соціальних процесів. Для регулювання економіки відбувається маневрування грошовими коштами держави. Тобто бюджетний ...

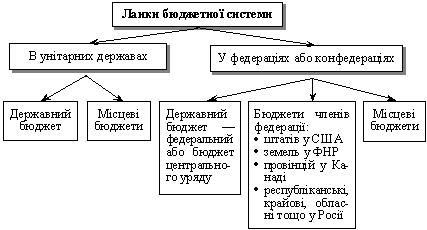

... не можлива без доступу до основних фінансових ресурсів держави, якими є бюджетні ресурси. В процесі розвитку держав формувались і поліпшувались бюджетні системи. На сьогодні в розвинених країнах існують дві форми державного устрою – унітарна (єдина, ціла) та федеративна. Бюджетні системи унітарних держав (Франція, Італія, Японія) складаються із державного та місцевих бюджетів, а бюджетні системи ...

0 комментариев