Навигация

Эмиссия привилегированных акций

197477

знаков

5

таблиц

15

изображений

2. Эмиссия привилегированных акций

Выпуск привилегированных акций также позволяет осуществить финансирование на долгосрочной основе. Однако в настоящее время размещение выпуска привилегированных акций по удовлетворительным ценам может быть сопряжено с определенными сложностями, поскольку привилегированные акции, как правило, не представляют интереса для стратегических инвесторов, а публичное их распространение может оказаться достаточно трудоемким процессом. Тем не менее при правильном выборе параметров привилегированных акций (размер дивиденда, оговорка об отзыве, условие конвертации и т. д.) задача привлечения финансовых средств может быть решена.

3. Эмиссия корпоративных облигаций

Размещение облигационных займов пока ещё не получило широкого распространения на российском финансовом рынке. Однако, на наш взгляд, в настоящее время корпорации получили возможности для более активного использования этого источника финансирования. Благодаря выпуску облигационных займов корпорация может снизить стоимость финансовых ресурсов по сравнению с банковским кредитом; кроме того, облигации могут быть источником долгосрочных ресурсов.

Кроме выпуска облигаций корпорация может осуществить выпуск краткосрочных векселей, также выступающих в этом случае в роли инструмента привлечения ресурсов. При реализации такого варианта корпорация может не регистрировать эмиссию (выпуск) и уменьшить накладные расходы на ее проведение. Однако объем обеспечиваемого таким образом финансирования будет меньше, чем при эмиссии облигаций.

4. Получение банковских кредитов

Банковский кредит является одним из основных источников формирования оборотных средств корпорации. Он позволяют отчасти решить проблемы с финансированием текущей деятельности, однако получить долгосрочный кредит для реализации имеющихся инвестиционных проектов достаточно трудно.

Для выявления наиболее подходящего и эффективного источника финансирования своей деятельности корпорация может прибегнуть к бизнес-планированию и финансовому анализу.

Бизнес-планирование и финансовый анализ как основа привлечения финансированияРезультатом бизнес-планирования является бизнес-план, который в первую очередь является основой внутрикорпоративного управления, своего рода фундаментом, на котором базируется работа любой корпорации. И далеко не во всех случаях он предназначен для внешнего применения. Однако, как показывает опыт, не все корпорации осознают это и зачастую начинают работать с бизнес-планом в основном в двух случаях: при необходимости получения кредита или поиске инвестора.

При составлении бизнес-плана могут проводиться независимые экспертные опросы, аналитические исследования различных сегментов внутренних и внешних рынков.

Значительное внимание при работе над проектами должно отводиться финансовому анализу с использованием различных методик, соответствующих принципам международного финансового учета и представляющих собой инструментарий комплексного анализа финансового состояния и оценки результатов деятельности корпорации.

Практика бухгалтерского учета и проектного анализа рекомендует опираться в финансовых расчетах на принцип консерватизма. Это означает, что при оценке затрат необходимо использовать верхние значения их прогнозируемого диапазона, а поступлений – нижние. Необходимо отметить, что в бизнес-планировании наибольшую ценность представляют анализ и прогноз ситуации – это те параметры, которые невозможно просчитать, но именно они являются определяющими при разработке бизнес-плана. По своей сути бизнес-план не должен содержать каких-либо глобальных неапробированных нововведений, поскольку это может создать неустойчивость проекта и повысить риски.

Кроме того, как и всякий рабочий инструмент, бизнес-план должен представлять собой адаптируемый к требованиям текущего момента документ: анализ "план - факт" должен порождать обратную связь либо с деятельностью корпорации (если сделано что-то не так, надо вносить коррективы), либо с внесением изменений в бизнес-план, а при необходимости с внесением изменений в производство, затем опять проводится анализ "план - факт" с обратной связью. Регулярная работа по бизнес-плану, постоянная его коррекция, анализ текущей ситуации через призму планирования позволяют наиболее оптимально использовать ресурсы и минимизировать риски. Данная схема работы позволяет добиться устойчивого развития всех бизнесов корпорации.

Не существует каких-либо канонических структур бизнес-плана, скорее он представляет собой совокупность компонентов, необходимых для успешного ведения всех коммерческих процессов или их составных частей. Данные компоненты можно представить в виде объединения нескольких основных блоков: описание корпорации (включая историю, организацию, управление, и т.д.), цели бизнес-проектов и пути их достижения, виды продукции (обзор рынков, конкуренты, препятствия и др.), схема производства, структура финансовых потоков, дополнительные аспекты. В зависимости от задач, поставленных при разработке бизнес-плана, его дальнейшего использования, естественно, происходит исключение определенных блоков и при необходимости акцентирование на том или ином разделе.

В последнее время бизнес-планированию уделяется значительное внимание. В этой связи в ходе работы над бизнес-планом должны применяться необходимые компоненты развернутой структуры бизнес-плана, отражающие вышеперечисленные блоки, для создания как комплексных корпоративных планов, так и индивидуальных по каждому отдельному проекту или бизнесу корпорации.

При анализе проектов руководству корпорации должно быть предоставлено комплексное заключение, содержащее в себе юридические, финансовые, проектные и технические оценки. При необходимости проводятся оценка рынков и другие исследования.

Бизнес-планирование представляет собой лишь часть регулярного менеджмента, который включает в себя целый комплекс мер структурного, управленческого, финансового характера.

2.2. Методические основы улучшения финансовых результатов корпорации оборонной промышленности Задачи и содержание анализа финансовых результатовАнализ финансовых результатов является составной частью финансового анализа. Его главная цель заключается в оценке финансовых результатов производственно-хозяйственной деятельности корпорации оборонной промышленности и в экономической диагностике ее потенциала.

Задачами анализа финансовых результатов, по мнению Донцовой Л. В., являются:

- оценка динамики показателей прибыли, обоснованность фактических данных об образовании и распределении прибыли;

- выявление и измерение влияния различных факторов на прибыль;

- оценка возможных резервов дальнейшего роста прибыли на основе оптимизации объемов производства и издержек.

Объектами анализа являются финансовые результаты производственно-хозяйственной деятельности КОП.

Можно выделить три основных этапа финансового анализа:

1. Определение цели анализа и подхода к нему.

2. Оценка качества информации, представленной для анализа.

3. Определение методов анализа, проведение самого анализа и обобщение полученных результатов.

На первом этапе определяется подход к анализу, связанный с его целью. Возможны следующие основные подходы:

¨ сравнение показателей КОП со средними показателями народного хозяйства или отрасли (такие показатели называют "идеальными" или "нормативными");

¨ сравнение показателей данного отчетного периода с данными предшествующих периодов, а также с плановыми показателями для отчетного периода;

¨ сравнение показателей КОП с показателями конкурентов (межхозяйственный сравнительный анализ).

На втором этапе анализа проводится оценка именно "качества" информации, заключающаяся не только в счетной проверке данных учета, но и в определении влияния способов учета на формирование показателей отчетности корпорации оборонной промышленности.

Третий этап – собственно анализ как совокупность методов и рабочих приемов. Можно выделить следующие основные методы, или стандарты финансового анализа, которые в полной мере относятся к анализу финансовых результатов КОП:

¨ анализ абсолютных показателей (чтение баланса);

¨ горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом;

¨ вертикальный (структурный анализ) – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

¨ трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, то есть основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведется перспективный, прогнозный анализ;

¨ пространственный анализ – сравнительный анализ сводных показателей отчетности по составляющим их элементам (показатели отчетности дочерних фирм, подразделений, цехов);

¨ анализ относительных показателей (коэффициентов) – расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей;

¨ факторный анализ – анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), то есть предусматривающим раздробление результативного показателя на составные части, так и обратным (синтез), когда его отдельные элементы соединяют сяв общий результативный показатель.

Факторный анализ валовой прибыли КОПРазвитие рыночных отношений повышает ответственность и самостоятельность организаций в выработке и принятии управленческих решений по обеспечению эффективности их деятельности. Как известно, эффективность производственной, инвестиционной и финансовой деятельности корпорации оборонной промышленности выражается в достигнутых финансовых результатах. Общим финансовым результатом является валовая (балансовая) прибыль.

Конечный финансовый результат деятельности КОП, балансовая прибыль или убыток представляет собой алгебраическую сумму результата (прибыли или убытка) от реализации товарной продукции (работ, услуг), результата (прибыли или убытка) от прочей реализации, доходов и расходов от внереализационных операций. Формализированный расчет балансовой прибыли может выглядеть следующим образом:

Рб = Рр + Рпр + Рвн,

где:

Рб – балансовая прибыль или убыток;

Рр – результат от реализации товарной продукции (работ, услуг);

Рпр – результат от прочей реализации;

Рвн – результат (доходы и расходы) от внереализационных операций.

Финансовые результаты деятельности КОП характеризуются также показателями выручки (валового дохода) от реализации продукции, величиной налога на добавленную стоимость.

Выручка от реализации продукции свидетельствует о завершении производственного цикла корпорации оборонной промышленности, возврате средств, авансированных на производство, в форму денежной наличности и начале нового витка в обороте средств. После вычета из выручки от реализации продукции суммы налога на добавленную стоимость и акцизов, а также затрат на производство реализованной продукции получается чистый результат (прибыль или убыток) от реализации. Прибыль от реализации может быть рассчитана по формуле:

Рр = Np – Sp – Pд,

где:

Рр – результат от реализации продукции;

Nр – выручка (валовой доход) от реализации продукции (работ, услуг);

Sр – затраты на производство реализованной продукции (работ, услуг);

Рд – налог на добавленную стоимость и акцизы.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования КОП. Наряду с абсолютной оценкой рассчитывают также относительную эффективность хозяйствования – показатели рентабельности. Отношение балансовой прибыли к средней стоимости имущества корпорации оборонной промышленности, капитала, основных и оборотных фондов дает общую рентабельность. Рентабельность продукции определяется как отношение прибыли от реализации продукции к выручке от реализации продукции. Также можно рассчитывать множество других показателей рентабельности, меняя числитель и знаменатель общей формулы расчета рентабельности.

Для анализа и оценки уровня динамики показателей финансовых результатов деятельности КОП на основе данных ее бухгалтерской (финансовой) отчетности составляется таблица по сопоставлению данных за прошлый и отчетный период по следующим показателям:

¨ выручка от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизов;

¨ затраты на производство реализованной продукции (работ, услуг);

¨ прибыль от реализации продукции (работ, услуг);

¨ результат от прочей реализации;

¨ сальдо доходов и расходов от внереализационных операций;

¨ балансовая прибыль;

¨ чистая прибыль, остающаяся в распоряжении КОП.

Дальнейший анализ должен вскрыть конкретные причины изменения валовой прибыли. Для более глобального анализа исследуют также состав каждого элемента валовой прибыли и факторы, повлиявшие на нее. Все многообразие факторов можно разделить на две группы: внешние и внутренние.

К внешним факторам относятся:

¨ природные условия;

¨ транспортные условия;

¨ социально-экономические условия;

¨ уровень развития внешнеэкономических связей;

¨ цены на производственные ресурсы и др.

Внутренние факторы по степени их соподчиненности делятся на факторы первого и второго порядка. К факторам первого порядка относятся изменения:

¨ прибыли от реализации;

¨ процентов к получению (уплате);

¨ прочих операционных доходов (расходов);

¨ прочих внереализационных доходов (расходов).

Факторами второго порядка являются изменения

¨ объема реализованной продукции;

¨ структуры реализованной продукции;

¨ себестоимости продукции;

¨ цены продукции.

Кроме того, к внутренним факторам относятся факторы, связанные с нарушением хозяйственной дисциплины: неправильное установление цен, нарушение условий труда и качества продукции, ведущие к штрафам и экономическим санкциям, и др.

Взаимосвязь факторов первого и второго порядка с валовой прибылью прямая, за исключением изменений себестоимости, снижение которой приводит к увеличению прибыли. Факторы второго порядка оказывают непосредственное влияние на прибыль от реализации и, соответственно, на общую сумму прибыли. Методика расчета их влияния будет изложена далее.

При разработке мероприятий по увеличению прибыли используют не только результаты анализа, но и общеизвестные приемы:

¨ своевременное списание безнадежных долгов;

¨ использование метода ЛИФО в оценке запасов;

¨ формирование износа нематериальных активов, нормативы на которые устанавливаются самой военно-промышленной корпорацией;

¨ снижение налогов за счет использования льготного налогообложения;

¨ задержка выплаты зарплаты работникам;

¨ направление дивидендов акционеров на развитие военно-промышленной корпорации;

¨ задержка в оплате поставщиков и др.

Для эффективного управления полученной прибылью проводится анализ ее использования. Методика анализа аналогична вышеизложенной методике формирования прибыли, то есть осуществляются исследования структуры использования прибыли в динамике и влияния каждого направления использования на общую величину прибыли корпорации оборонной промышленности.

Факторный анализ прибыли от реализации продукцииПрибыль от реализации товарной продукции, как правило, колеблется под воздействием таких факторов, как изменение:

1) объема реализации;

2) структуры продукции;

3) отпускных цен на реализованную продукцию;

4) цен на сырье, материалы, топливо, тарифов на энергию и перевозки;

5) уровня затрат материальных и трудовых ресурсов.

Приведем методику формализованного расчета факторных влияний на прибыль от реализации продукции.

1. Расчет общего изменения прибыли (DР) от реализации продукции:

DР = P1 – P0,

где:

P1 – прибыль отчетного года;

Р0 – прибыль базисного года.

2. Расчет влияния на прибыль изменений отпускных цен на реализованную продукцию (DPi):

DP1 = Np1 – Np1,0 = Dp1q1–Dp0q1,

где:

Np1 = Dp1q1 – реализация в отчетном году в ценах отчетного года (р – цена изделия; q – количество изделий);

Np1,0 = Dp0q1 – реализация в отчетном году в ценах базисного года.

3. Расчет влияния на прибыль изменений в объеме продукции (DР2) (собственно объема продукции в оценке по плановой (базовой) себестоимости):

DP2 = P0K1 – P0 = P0 (K1 – l),

где:

Р0 – прибыль базисного года;

K1 – коэффициент роста объема реализации продукции;

,

,

где:

S1,0 – фактическая себестоимость реализованной продукции за отчетный период в ценах и тарифах базисного периода;

S0 – себестоимость базисного года (периода).

4. Расчет влияния на прибыль изменений в объеме продукции, обусловленных изменениями в структуре продукции (DР3):

DР3 = P0 (К2 – К1),

где:

К2 – коэффициент роста объема реализации в оценке по отпускным ценам;

,

,

где:

N1,0 – реализация в отчетном периоде по ценам базисного периода;

N0– реализация в базисном периоде.

5. Расчет влияния на прибыль экономии от снижения по себестоимости продукции (DР4):

DP4 = S1,0 – S1,

где:

S1,0 – себестоимость реализованной продукции отчетного периода в ценах и условиях базисного периода;

S1 – фактическая себестоимость реализованной продукции отчетного периода.

6. Расчет влияния на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции (DP5):

DP5 = S0K2 – S1,0.

Отдельным расчетом по данным бухгалтерского учета определяется влияние на прибыль изменений цен на материалы и тарифов на услуги (DP6), а также экономии, вызванной нарушениями хозяйственной дисциплины (DР7). Сумма факторных отклонений дает общее изменение прибыли от реализации за отчетный период, что выражается следующей формулой:

DP = P1 – P0 = DР1 + DР2 + DР3 + DР4 + DР5 + DР6 + DР7,

или

![]() ,

,

где:

DР – общее изменение прибыли;

DРi, – изменение прибыли за счет i-го фактора.

В дополнение к сказанному можно указать также на целесообразность расчета удельного веса изменений в общем изменении прибыли военно-промышленной корпорации. Это позволит более четко определять слабые места в деятельности корпорации. В результате у ее руководства появится возможность быстро реагировать на негативные факты и совершенствовать финансовую деятельность.

Итоги расчетов следует представить в обобщенном виде влияния факторов на прибыль от реализации продукции, отразив общее отклонение прибыли, в том числе за счет каждого фактора.

Анализ уровня рентабельности КОПВ широком смысле слова понятие рентабельности означает прибыльность, доходность. Корпорация оборонной промышленности считается рентабельной, если результаты от реализации продукции (работ, услуг) покрывают издержки производства (обращения) и, кроме того, образуют сумму прибыли, достаточную для ее нормального функционирования.

Экономическая сущность понятия "рентабельность" может быть раскрыта только через характеристику системы показателей рентабельности. Их экономический смысл – сколько получено прибыли на каждый рубль вложенных средств. И поскольку это относительные показатели, они практически не подвержены влиянию инфляции. В соответствии с данным в первом разделе определением КОП различные показатели имеют определенную специфику, заключающуюся в необходимости элиминирования финансовых результатов и других отчетных данных для расчета показателей корпорации в целом.

В частности, основные показатели рентабельности корпорации оборонной промышленности принимают с учетом вышесказанного следующий вид:

1. Рентабельность активов (имущества) Ра показывает, какую чистую прибыль получает КОП с каждого рубля, вложенного в активы:

![]() ,

,

где:

ВА – элиминированная величина всех активов корпорации оборонной промышленности, элиминирование осуществляется за счет так называемых взаимных сумм, находящихся на балансах участников КОП (например, в качестве взаимных могут быть сокращены дебиторские и кредиторские задолженности между участниками корпорации и т. п.);

ЧП – прибыль, остающаяся в распоряжении корпорации оборонной промышленности (чистая прибыль). Мы предлагаем углубить данный анализ показателем балансовой рентабельности, в котором чистая прибыль заменяется значением балансовой.

2. Рентабельность текущих активов Рта показывает, сколько прибыли получает КОП с одного рубля, вложенного в текущие активы:

![]() ,

,

где:

ТА – средняя величина элиминированных текущих активов.

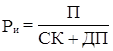

3. Рентабельность инвестиций Ри – показатель, отражающий эффективность использования средств, инвестированных в военно-промышленную корпорацию. В странах с развитой рыночной экономикой этот показатель выражает оценку "мастерства" управления инвестициями.

,

,

где:

П – общая сумма прибыли за период;

СК – средняя величина элиминированного собственного капитала (без учета перекрестных владений);

ДП – средняя величина долгосрочных обязательств (за исключением взаимных обязательств участников корпорации оборонной промышленности).

4. Для КОП и ее акционеров очень важно знать, насколько эффективно используются вложенные средства. Для этого мы предлагаем использовать показатель рентабельности акционерного капитала (Рак):

![]() .

.

где:

АК – акционерный капитал корпорации оборонной промышленности (распределенное между акционерами количество акций, умноженное на их курсовую стоимость).

5. Рентабельность собственного капитала Рск отражает долю прибыли в собственном капитале:

![]() .

.

5. Рентабельность основной деятельности Рд показывает, какова доля прибыли от реализации продукции (работ, услуг) основного вида деятельности в сумме затрат на производство:

![]() ,

,

где:

Пр – прибыль от реализации (без учета передачи продукции между предприятиями военно-промышленной корпорации);

З – затраты на производство продукции (без учета платежей между предприятиями военно-промышленной корпорации).

6. Рентабельность производства (фондов) Рпф показывает, насколько эффективна отдача производственных фондов:

![]() ,

,

где:

ОПФ – средняя величина основных производственных фондов;

МОА – средняя величина материальных оборотных средств.

7. Рентабельность реализованной продукции Рп показывает размер прибыли на рубль реализованной продукции:

![]() ,

,

где:

ВР – выручка от реализованной продукции (работ, услуг).

Этот показатель свидетельствует об эффективности не только хозяйственной деятельности КОП, но и процессов ценообразования. Его целесообразно рассчитывать как по общему объему реализованной продукции, так и по отдельным ее видам.

8. Модифицированным показателем рентабельности продукции является рентабельность объема продаж Рвр:

![]() , (1)

, (1)

где:

Пр – прибыль от реализации продукции.

Показатели рентабельности можно объединить в четыре группы.

I. Показатели, рассчитанные на основе прибыли.

II. Показатели, рассчитанные на основе производственных активов.

III. Показатели, рассчитанные на основе потоков денежной наличности.

IV. Показатели, рассчитанные на основе рентабельности отдельных видов продукции.

Далее следует составить таблицу основных показателей деятельности КОП, объединив некоторые из них.

Первым этапом пофакторного анализа показателей рентабельности являются оценка рентабельности объема продаж и расчет влияния отдельных факторов на ее состояние.

С этой целью представим формулу (1) в следующем виде:

![]() .

.

Рассчитаем влияние изменения цены и себестоимости реализованной продукции методом цепных подстановок.

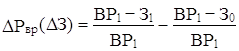

1. Изменение рентабельности объема продаж за счет изменения цены реализации DРвр (D цены):

.

.

2. Изменение рентабельности объема продаж за счет увеличения себестоимости реализации DРвр (DЗ):

.

.

3. Определим общее изменение рентабельности продаж в результате влияния факторов:

DРвр = DРvвр (D цены) + DРвр (DЗ)

Вторым этапом является анализ показателя рентабельности производства:

![]() ,

,

который находится в прямой зависимости от рентабельности продукции и обратной зависимости от изменения фондоемкости продукции.

Повышение рентабельности продукции обеспечивается преимущественно снижением себестоимости единицы продукции. Чем лучше используются основные производственные фонды, тем ниже фондоемкость, выше фондоотдача и, как следствие этого, – рост рентабельности производства корпорации оборонной промышленности. При улучшении использования материальных оборотных средств снижается их величина, приходящаяся на 1 руб. реализованной продукции. Следовательно, факторы ускорения оборачиваемости материальных оборотных средств являются одновременно факторами роста рентабельности производства.

При анализе рентабельности производства исходные формулы модифицируются путем деления числителя и знаменателя на объем реализованной продукции. Таким образом, модель имеет вид:

,

,

где:

Фе – фондоемкость основных производственных фондов;

Кзос – коэффициент закрепления материальных оборотных средств. Числовая оценка влияния отдельных факторов на уровень рентабельности производства определяется методом цепных подстановок.

Наряду с описанными формулами целесообразно проводить углубленный факторный анализ рентабельности. Особенность такого анализа состоит в том, что он позволяет исследовать динамику показателя в зависимости от динамики влияющих факторов. Его суть заключается в том, что составляется мультипликативная модель вида:

![]() ,

,

где:

ЧП – чистая прибыль военно-промышленной корпорации;

ВА – средняя величина всех активов (валюта баланса);

ВР – выручка от реализации продукции (без налога на добавленную стоимость);

ТА – текущие активы корпорации оборонной промышленности;

СК – собственный капитал КОП;

ВА – всего активов или валюта баланса;

факторы:

ПП = ЧП / ВР – прибыльность продаж (показывает сколько рублей чистой прибыли получено с каждого рубля реализации);

Оа = ВР / ТА – оборачиваемость активов (показывает количество оборотов всего оборотного капитала за анализируемый период);

Км = ТА / СК – коэффициент маневренности в одной из своих модификаций (показывает долю собственного капитала в финансировании оборотного капитала);

Коп = СК / ВА – коэффициент общей платежеспособности (показывает долю собственного капитала в имуществе корпорации).

Анализ проводится с использованием метода цепных подстановок.

РАЗДЕЛ 3. Прикладные аспекты управления факторами производства в корпорациях оборонной промышленности 3.1. Зарубежный опыт управления формированием факторов производства

Проведенные исследования показали, что методы управления инвестициями в зарубежных странах имеют свои особенности и отличия. Такая ситуация в основном определяется состоянием экономики, усилиями государства, его законодательных и исполнительных органов по развитию тех или иных эффективных методов управления. При этом государственная политика выступает в нескольких аспектах:

¨ с одной стороны, государство, финансируя научные исследования и разработки в инвестиционной области, стимулирует исследования эффективности определенных методов и приемов управления инвестициями;

¨ с другой стороны, государство, применяя в своей инвестиционной деятельности определенные управленческие методы, позволяет корпорациям и другим крупным структурам оценить эффективность применяемых методов и использовать их в своей деятельности.

Таким образом, применяемые рыночными структурами и государственным аппаратом при осуществлении экономической и промышленной политики методы управления являются квинтэссенцией научных исследований и накопленного рыночного опыта.

Развитие программно-целевого управления в СШАВ послевоенное время в США сформировались такие важные элементы экономической системы, как макроэкономическое прогнозирование, федеральное программирование развития отдельных отраслей и производственных комплексов, экономических, научно-технических, социально-политических и внешнеполитических процессов, государственных доходов и расходов.

С конца 50-х – начала 60-х гг. отмечается усиление программно-целевой ориентации деятельности государства: осуществляется перестройка органов государственного регулирования экономики, ломка ведомственных барьеров и форм управления. Создаются учреждения, ориентированные на решение не только отраслевых, но и общенациональных комплексных проблем.

В настоящее время интенсивно разрабатываются и совершенствуются общие концепции и методика программно-целевого планирования и управления.. Они обладают рядом характерных особенностей, среди которых выделяются следующие:

¨ целевая ориентация программ как комплексов мероприятий на обеспечение конечных результатов, то есть желаемых изменений в объектах воздействия программ (а не просто на выполнение объемов работ, выпуск продукции, освоение инвестиций, выполнение административных функций и т.п.);

¨ системный характер программ, в силу чего каждая из них должна охватывать все работы, ресурсы, организационные звенья, все виды политического, административно-правового, планово-аналитического, бюджетно-финансового, мотивационного, материально-технического, организационного, информационного обеспечения, необходимые для достижения поставленной конечной цели;

¨ ориентация программно-целевого подхода на структуру процесса принятия решения (определение целей, идентификацию и анализ проблем, выработку и анализ альтернатив, принятие решений, организацию их выполнения и т.п.), а не на структуру бюджетно-финансовой документации или же на структуру подразделений правительственных ведомств.

Официально принятой классификации федеральных программ в настоящее время не существует. Тем не менее проведенный анализ позволяет сгруппировать их следующим образом.

1. Многоотраслевые национальные программы. К такого рода программам решения общенациональных и глобальных проблем относятся прежде всего энергетическая, экологическая, космическая, программа развития городов и другие крупномасштабные многоотраслевые программы. Они часто складываются из десятков частных законодательно утвержденных программ.

2. Программы внутренней федеральной помощи. К программам этого типа относят комплексы мероприятий федерального правительства, посредством которых "обеспечиваются передача собственности, предоставление финансовых средств или оказание услуг различным организациям (включая штаты, графства, города, общины и др.), а также частным лицам".

3. Целевые программы регионального развития. Государственные программы в этой сфере осуществляются на основе федеральных субсидий, кредитов штатам, местным органам власти, частным фирмам для содействия созданию производственной и социальной инфраструктуры. Они выполняются в основном в рамках субнациональных программ развития, направленных на стимулирование развития природных, экономических и людских ресурсов. Некоторые из региональных программ являются многоотраслевыми и носят комплексный характер.

4. Федеральные контракты и проекты. Размещение федеральных заказов и управление ими осуществляются на основе федеральной контрактной системы (ФКС). Эта система стимулирует высокоорганизованные формы и методы управления целевыми мероприятиями, реализуемыми огромным числом организаций, вступающих в сложные взаимодействия.

5. Программы отраслевого и функционального назначения. Программы, осуществляемые промышленными фирмами, университетами и другими организациями, не относящимися к сфере государственной власти, нередко принимают форму целевых программ. При этом государство воздействует на них лишь через отдельные административные и экономические рычаги (стандарты на производимую продукцию и услуги, налоговые льготы и кредиты, ограничивающие или разрешающие законодательные решения, субсидии целевого назначения, помощь в разработке и планировании программ и т.п.). К такого рода мероприятиям могут относиться содействие ускоренному развитию отдельных производств, контроль за строительством особо важных объектов, проведение важных исследований и разработок и т.п.

Организационные механизмы программно-целевого управленияНовый подход в США к регулированию предусматривает ряд мероприятий. Наиболее важные из них – создание центров государственного программного планирования и управления на уровне федерального правительства, использование методов и инструментов науки управления для разработки управленческих действий и альтернатив государственной внутренней политики, улучшение сбора и анализа деловой и правительственной информации, повышение восприимчивости управляющей системы к изменениям социально-экономической среды.

Отличительной чертой нового подхода к управлению программами является также усиление внимания к долгосрочному прогнозированию тенденций развития, определению и координации национальных целей, анализу и планированию программ, к их всесторонней оценке. Основой формирования программной организации управления в первую очередь служит уровень, на котором возникает комплексная проблема. Отсюда выявляются три направления решения собственно организационных вопросов:

¨ реорганизация высшего государственного руководства, создание новых органов или изменение функций существующих;

¨ разработка соответствующих механизмов федерально-штатного взаимодействия и управления программами на региональном уровне;

¨ создание механизма внутренней координации в целевых органах управления, разработка структур управления для входящих в программу проектов.

К настоящему времени сформировалась определенная система органов программного управления. В ней выделяются законодательные и консультативные органы, координационные комитеты и советы по отдельным проблемам, определяющие приоритеты крупных программ и объемы их финансирования, органы собственно программного планирования и управления на том или ином уровне, органы анализа и оценки. С точки зрения реализации многоотраслевых общенациональных программ наибольший интерес представляют проблемы формирования органов высшего уровня. Главной их задачей является решение проблемы координации звеньев исполнительной власти – различных министерств и регулирующих ведомств.

Характер взаимодействия всех этих учреждений изменяется во времени. Появление новых целей приводит к образованию новых и ликвидации старых органов управления.

Анализ и оценка программОгромные финансовые средства, выделяемые из федерального бюджета на программы, объективно требуют повышения степени научной обоснованности решений по управлению правительственными программами.

В современных подходах к разработке и применению аналитических методов формирования и осуществления программ наблюдаются новые тенденции. Среди них можно выделить следующие:

¨ расширение круга факторов, учитываемых при анализе программ с целью более полного определения их влияния на различные звенья социально-экономической системы, включая усиление долгосрочных аспектов анализа;

¨ сочетание методов качественного анализа с математическим моделированием при обосновании решений конкретных проблем в различных отраслях и сферах деятельности;

¨ расширение методического арсенала исследования программ за счет использования имеющих более общий характер методов "анализа политики", применяемых наряду с традиционными методами программного (системного) анализа;

¨ рост внимания не только к анализу программ на стадии их формирования, но и к оценке исполнения;

¨ повышение внимания к законодательному, организационному и кадровому обеспечению аналитических исследований, превращению их в организационно обособленную функцию в деятельности исполнительных ведомств;

¨ создание аналитического потенциала в законодательном звене государственной власти США.

Перед исследователями все чаше ставится задача проведения "анализа воздействий", суть которого – изучение как количественных, так и качественных характеристик тех изменений, которые произойдут во всех сферах, испытывающих прямое и косвенное воздействие программ. Наряду с этим разрабатываются общие принципы и методы "управления воздействиями", состоящие в выработке мероприятий, которые позволили бы предотвратить нежелательные последствия программ и одновременно извлечь максимальную выгоду из всех аспектов их реализации.

Важно отметить появление и другого направления в развитии аналитических методов, получившего название "анализ политики". При проведении "анализа политики" должны рассматриваться не только объективные экономические и другие характеристики проблемы, но также законодательные предложения, потенциальные конфликты с другими целями и программами, политические последствия исследуемого решения и его воздействия на общество, экономику и окружающую среду, организационные аспекты, трудности сбора информации, проблемы внедрения и т. п.

Иными словами, в "анализе политики" большее значение придается не построению четкой методической схемы или формальной модели, что свойственно "системному анализу", а вовлечению в исследование максимально широкого круга обстоятельств и факторов с тем, чтобы в конечном счете представить руководителю, принимающему решения, перечень возможных альтернатив с детальным описанием достоинств и недостатков каждой из них.

В последние годы в практике правительственных ведомств США все шире используется программная оценка. С управленческой точки зрения программная оценка представляет интерес как попытка создать механизм обратной связи от фактической результативности и эффективности программ к выделению ассигнований на ее продолжение.

В экономической оценке программ наибольшее распространение получили методы "затраты – выгоды" ("затраты – эффективность"), опросный, экспертных оценок.

Первый из них – аналитический метод оценки экономических последствий осуществления альтернативных мероприятий; его цель – помочь в выявлении наиболее предпочтительного курса действий. Следует отметить, что предпочтительным для государства или корпорации этот курс действий будет с точки зрения максимума прибыли.

Главные черты метода "затраты – выгоды" – тщательное изучение и сравнение альтернативных путей достижения цели за определенный период времени; отыскание других, лучших альтернатив.

По мнению американского экономиста Д. Новика, метод "затраты – эффективность" не может целиком определять процесс принятия решений, так как ограничивает анализ лишь экономической оценкой, не учитывая социальных, психологических, политических и других факторов. Однако для управления ходом реализации программ, для оценки целесообразности ее продолжения этот метод чрезвычайно полезен.

Организационные структуры управления программамиПри выполнении комплексных научно-технических программ используются три известных типа организационного механизма: централизованное (линейно-программное) управление; координационное управление; матричные структуры.

Линейно-программное управление представляет собой наиболее эффективный способ воздействия на все компоненты управляемой системы и основано на их полном подчинении управляющему органу. Ввиду относительно низкой экономичности этого типа управления его использование оправдано лишь в случаях особой важности и сложности выполняемых работ, их исключительной ресурсоемкости и решающего значения фактора времени. Возможности такого управления использовались в проектах создания атомной бомбы, подводных лодок-ракетоносцев, ракетоносителей и др.

Наиболее успешное применение для целевого управления комплексными научно-техническими программами могут найти матричные структуры управления. Их использование не связано со значительной перестройкой сложившихся отношений управления в действующих линейно-функциональных структурах, они обеспечивают эффективное управление исполнителями в процессе осуществления программы, характеризуются высокой экономичностью и гибкостью.

В последнее десятилетие широкое распространение в федеральных ведомствах получил метод "контракта на систему", заимствованный из военной сферы. В настоящее время он охватывает долгосрочные программы НИОКР в промышленности, а также контракты на "системы" – программы в области перестройки системы образования, борьбы с преступностью, охраны окружающей среды, управления энергетикой в национальном масштабе, жилищного и гражданского строительства, контроля за движением автотранспорта, а также поиска путей решения других сложных социально-экономических проблем. Их финансирование с 70-х гг. производится из средств федерального бюджета по программно-целевому принципу как приобретение системы.

В соответствии с этим методом корпорация – главный подрядчик – принимает на себя от федерального ведомства-заказчика хозяйственные функции, ранее традиционно принадлежавшие государству (размещение заказа на систему, управление ее разработкой и производством), а также право передачи по собственному усмотрению части заказа другим исполнителям. Ей же в этом случае предоставлено государством и право хозяйственных и управленческих решений о производстве подсистемы на собственных или дочерних предприятиях в данной или смежной отрасли промышленности или о закупках на основе субподрядов. В этой связи за федеральным ведомством-заказчиком сохраняется лишь формальная обязанность общего хозяйственного контроля за системой субподрядов корпорации – генерального подрядчика.

Начиная с 60-х гг. федеральные ведомства стали применять метод под названием "подрядчик – управляющий системой" (system management contractor's concept). Его использование также обусловлено ростом числа крупных специализированных фирм, осуществляющих долгосрочные программы, связанные со сложными техническими решениями, где особенно остро стоит вопрос о совместимости узлов и компонентов, а главное – о надежности систем.

В обшей форме метод "подрядчик – управляющий системой" основан на применении системного подхода при заключении крупномасштабного контракта в промышленности на осуществление долгосрочной научно-технической программы с высокой степенью неопределенности. Системный подход и концепция "управления системой" используются федеральным ведомством-заказчиком для управления исследованиями и разработками в промышленности. Инструментом управления служит непосредственно хозяйственно-договорный механизм, то есть контракт, его объектом – программа, разбитая на компоненты, а субъектом управления – непосредственно генеральный подрядчик, "управляющий программой".

"Подрядчик – управляющий системой" несет ответственность не только за обеспечение необходимого уровня технических показателей конечного продукта по договору, но и за контроль над общими издержками производства и завершением всей программы в срок.

Таким образом, рассматриваемый механизм программного управления и финансирования обеспечивает следующее:

¨ ставит выделение финансовых средств в более тесную зависимость от результатов и качества работ, повышает результативность работ и эффективность использования материально-технических ресурсов;

¨ позволяет привлечь к выполнению исследований и разработок наиболее квалифицированных специалистов, стимулирует их творческую активность, обеспечивает высокую мобильность научных кадров;

¨ требует объективной экспертной проверки проектной документации, что сопровождается развитием системы консультативно-экспертных учреждений;

¨ стимулирует создание центров материально-технического обеспечения проектных исследований и разработок, функционирующих по типу услуг, которые предоставляются исполнителям работ по контрактам с финансирующими инстанциями.

Развитие системы программного управления и финансирования находит выражение и в том, что субсидии на исследования дополняются системой субсидий на приобретение (или повышение) научной квалификации учеными, инженерами и студентами, а также субсидиями на приобретение средств материально-технического обеспечения проектных исследований. Эти финансовые механизмы позволяют теснее увязать научные исследования с системой высшего образования, устранить разобщенность, характерную для вузовских исследований, ориентировать научный поиск ученых на непосредственные запросы промышленного производства.

Таким образом, система программного управления и финансирования приобретает интегрирующую и преобразующую роль во всем организационно-хозяйственном механизме разработки и реализации комплексных целевых программ.

Государственное программирование в ЯпонииПроведенный анализ показывает, что Япония может быть отнесена к числу стран, обладающих наиболее развитой системой государственного программирования в капиталистическом мире. Программирование пустило здесь глубокие корни, стало жизненно необходимым элементом государственно-монополистического регулирования.

Экономическое программирование в Японии является индикативным. В принципе это означает, что частным производителям не директируется производство определенного количества какого-либо товара, а планирующие органы остаются в стороне от производственной деятельности, которую план имеет целью координировать.

Цель индикативного программирования заключается в формулировании представления о будущей экономической структуре и ведущих направлениях развития, чтобы решить следующие задачи:

1) ориентировать частный сектор;

2) обеспечить основу для правительственного контроля за экономикой;

3) зафиксировать сферы, где наличие острых проблем требует более активного государственного вмешательства;

4) установить масштабы и характер этого участия.

Таким образом, государственное программирование в Японии представляет сочетание экономических прогнозов с мерами прямого и косвенного регулирования экономики. Его основная задача заключается в обеспечении макроравновесий, постоянно нарушаемых несовершенной рыночной экономикой.

Система государственного программирования в Японии может быть подразделена на три отчетливо выраженных "горизонта". Во-первых, так называемые "качественные планы", то есть долгосрочные программы-прогнозы, предназначенные для выяснения общей картины будущего Японии и делающие акцент на таких проблемах, как развитие хронически отсталых районов и обеспечение территориально сбалансированного роста экономики страны. Эти программы разрабатываются, как правило, на 15-20 лет и почти не предусматривают средств реализации выдвигаемых целей. Во-вторых, регулярно принимаемые правительством среднесрочные государственные планы, призванные конкретизировать, детализировать и по возможности представить в количественном выражении комплекс правительственных мероприятий в экономической и социальной сферах на более короткий срок, обычно на пять лет. И в-третьих, ежегодное бюджетное планирование, которое может рассматриваться как краткосрочное программирование на один год.

Наиболее важным звеном в системе государственного программирования являются среднесрочные государственные программы.

Для финансирования быстро развивающихся и самых перспективных отраслей промышленности в Японии был создан специальный Банк развития, в котором более 50% приходится на долю государственного капитала и который предоставляет кредиты с более низким процентом, чем частные банки.

Необходимо упомянуть еще один фактор, имевший чрезвычайно важное значение для повышения роли кредитно-финансовой сферы как эффективного рычага воздействия государства на экономику страны.

Если в Западной Европе и США доля собственных средств у частных корпораций составляет 60% и выше, то в Японии она, как правило, колеблется в диапазоне от 20 до 30%. Основным источником финансирования являются частные банки, использующие свыше 85% своих активов для кредитования промышленных и торговых компаний. Благодаря этому в Японии сложились благоприятные условия для государственного регулирования инвестиционной деятельности в частном секторе путем манипулирования учетной ставкой Банка Японии, который держит под своим контролем кредитную деятельность частных банков.

Таким образом, государственные инвестиции и кредитное регулирование через государственные финансовые институты выступают в Японии как наиболее реальные средства государственного воздействия на экономику.

Государственная политика, ориентированная на стимулирование частных производственных инвестиций, принесла свои плоды. За 60-е гг. ВНП Японии увеличился почти в 3 раза, что соответствовало среднегодовым реальным темпам роста в 11,1% – самым высоким в мире, наблюдалась также наибольшая эффективность капиталовложений. За это же десятилетие ни одна развитая капиталистическая страна не смогла хотя бы удвоить свой ВНП.

В период быстрого хозяйственного развития частный сектор японской экономики чрезвычайно чутко реагировал на установки государственного курса. Дело в том, что предприниматели, ориентировавшиеся в своей деятельности на правительственные наметки, получали поддержку со стороны государства, которое использовало в этих целях бюджетные ассигнования и субсидии, кредитно-денежную политику, меры защиты от иностранных конкурентов, образование антидепрессионных, рационализационных и экспортных картелей, налоговые льготы и т.п.

Так как масштабы и политика развития государственного сектора экономики определялись исходя из намечаемых в планах темпов роста, то естественно, что дисбаланс между общественным и частным секторами экономики Японии приобрел крайне острый характер. Низкий уровень и невысокий коэффициент реализации инвестиций общественного назначения (здравоохранение, образование, наука, культура, охрана окружающей среды, коммунальное хозяйство и т.д.) привели в конечном итоге к обострению общеэкономических диспропорций.

Министерства могут развивать отрасли в желательном направлении не только на основе законодательных актов, но и с помощью так называемой практики "административного руководства", являющейся весьма специфическим, чисто японским инструментом побуждения частного сектора действовать в русле государственных программ. Этот метод широко используется японским правительством для поддержки или усиления многих видов политики, как микро-, так и макроэкономической. Он не опирается на ясные юридические нормы, но неофициально расширяет власть японских министерств и ведомств, которые сообщают частным фирмам основные моменты "социально ответственного поведения" (они могут включать все – от политики цен до контроля инвестиций или загрязнения окружающей среды).

Особо важное значение государственного программирования заключается в том, что на основе многолетнего опыта частные корпорации признали важность долгосрочного планирования своей деятельности в интересах более рационального размещения инвестиций, повышения эффективности производства и совершенствования системы управления.

Поэтому практика применения методов долгосрочного планирования в японских компаниях и фирмах распространена значительно шире, чем в США и странах Западной Европы. По данным обследования, проведенного в 1990 г., 90% ведущих японских корпораций имели долгосрочные планы инвестиционной и коммерческой деятельности, тогда как в США такие планы имели 78%, а в Западной Европе – 60% ведущих компаний и фирм.

Большинство японских компаний разрабатывает перспективные планы на те же сроки, что и государственные программы, то есть на пять лет, причем использует последние в качестве важной исходной информационной базы.

В ряде случаев государственное программирование в Японии иногда вступает в противоречие с интересами отдельных монополистических групп, вплоть до прямого ограничения их действий директивными методами (например, в области экологии, промышленного размещения, концентрации и т.д.).

Следует отметить, что, если предприниматели на словах и соглашаются с ориентирами долгосрочной государственной политики, далеко не все из них желают поступиться своими краткосрочными интересами. Новые приоритетные отрасли экономики находятся в настоящее время в основном в ранней стадии развития, их продукция ориентирована в первую очередь на удовлетворение внутреннего спроса. Если, следуя разрабатываемым проектам, все большая доля национальных ресурсов будет перераспределяться в эти отрасли, то производительность в базовых отраслях (являющихся одновременно и главными экспортными отраслями) будет снижаться и, следовательно, будет падать их международная конкурентоспособность. В этих условиях добиться поддержки частным капиталом государственной политики будет труднее, чем прежде.

Необходимо отметить, что выработка экономической политики государства всегда предполагала примирение противоречивых интересов различных министерств и ведомств Японии, которые традиционно обладают значительной независимостью действий и большой самостоятельной властью.

Поэтому при разработке долгосрочной экономической политики обобщение и систематизация разнообразных мероприятий, согласование ведомственных интересов, определение приоритетов с общенациональной точки зрения представляют весьма сложную задачу. Эта проблема находит отражение в государственных планах, которые обнаруживают заметную тенденцию к расплывчатым формулировкам и минимизации числа количественных показателей, что дает министерствам максимум возможностей для уклонения от намеченного планом курса.

В Японии определенное развитие получило программирование бюджета. Оно заключается в разработке среднесрочной (на пять лет) сметы бюджетных расходов ("бюджетного плана"), предназначенных для реализации конкретных целей государственных программ. Бюджетное планирование направлено на то, чтобы на основе использования достижений системного анализа повысить степень результативности государственных решений на всех уровнях, учитывая долгосрочные затраты и их эффективность. Главные особенности бюджетного планирования (в отличие от обычной практики составления годовых бюджетов по категориям затрат) заключаются в том, что, во-первых, бюджет разрабатывается на длительный срок и, во-вторых, расходы в нем по видам деятельности ориентируются на конечный результат государственных программ.

Как показал анализ, в 90-х гг. экономическая и структурная политика Японии усложнилась, приобрела более широкие масштабы. Теперь в нее вовлечены все министерства и ведомства, каждое из которых представляет свои собственные интересы и интересы сотрудничающих с ним деловых кругов.

Даже при наличии понимания стоящих перед страной проблем и достижении согласия об общих принципах долгосрочной экономической политики различные министерства и стоящие за ними группы монополистического капитала, как правило, расходятся во мнениях о сроках и порядке проведения конкретных мероприятий.

Различные точки зрения по конкретным вопросам могут серьезно влиять на общий ход и скорость осуществляемых общенациональных задач. Предприятия частного сектора, руководствующиеся в первую очередь мотивами прибыльности, слабо реагируют как на общие, так и на выборочные мероприятия государственных органов, если они ущемляют их интересы.

В настоящее время, когда стратегические интересы государственно-монополистического капитализма Японии заставляют выдвигать в государственных программах социальные цели, прямо или косвенно затрагивающие проблемы переориентации национальных ресурсов в пользу большего удовлетворения общественных нужд, надежды на прежнюю "гармонию" интересов государства и монополий выглядят все более несостоятельными.

Вместе с тем реальные слабости индикативного программирования в Японии не должны вести к недооценке его позитивных функций. Это касается определения направлений экономического роста, выявления узких мест национальной экономики и мобилизации государственных ресурсов на их ликвидацию, выработки социальной политики, смягчающей проявление классовых противоречий, наконец некоторого ограничения размаха циклических колебаний. Программирование усилило суммарный эффект рычагов государственного регулирования, в известной мере упорядочило их действие, содействовало дальнейшему переплетению механизмов рыночного и централизованного регулирования.

Наибольшие достижения японского программирования, утверждают американские исследователи, проистекают не от самих планов, а от их подготовки. Одним из таких достижений является просто интенсивное взаимодействие сотен чиновников из широкого круга министерств с тысячами лидеров делового мира, которое способствует рациональному обсуждению существующих и потенциальных проблем. Это обсуждение как минимум дает возможность проанализировать и, возможно, отказаться от унаследованных догм, а иногда также достичь логически или эмпирически обоснованных заключений о природе экономических проблем или даже о путях их решения. Все участники, особенно представители частного сектора, получают чрезвычайно ценную информацию, которую в ином случае они скорее всего не имели бы.

Благоприятная возможность для каждой стороны изучить и понять мотивы и проблемы другой стороны формирует по меньшей мере взаимную сдержанность, а в лучшем случае согласие о ценностях и целях.

В будущем, вопреки возможному усилению конфликтности между государством и частным сектором, необходимость действенного государственного программирования будет возрастать. Это диктуется объективными процессами роста обобществления капиталистического производства и все более явной неспособностью механизма "свободного предпринимательства" регулировать перестройку современной капиталистической экономики.

Никакая отдельная компания и никакая из возможных комбинаций частных компаний не в состоянии финансировать крупномасштабные общенациональные научно-исследовательские программы, которые требуются для решения научно-технических задач в таких сферах, как термоядерная энергетика, освоение ресурсов океана, создание крупных солнечных энергетических систем и т.д.

Крупные средства в виде финансирования исследований, гарантированных займов для перехода к промышленному освоению, субсидий, компенсирующих высокие издержки производства, контрактов на закупку продукции по фиксированной цене и т.д. может предложить только государство. Поэтому уже наметившаяся тенденция к образованию широких финансово-экономических групп, использующих ресурсы как государства, так и частного сектора при руководящей и координирующей роли государства, будет в будущем набирать силу.

Государственное регулирование экономической структуры в Западной ЕвропеОсобое значение регулирование экономической структуры в капиталистических странах приобрело в 70-е – 80-е гг. по мере развертывания сырьевого, энергетического, отраслевых кризисов в обрабатывающей промышленности, падения ее конкурентоспособности. В это время формируются и выступают на передний край такие направления государственного регулирования, как промышленное и научно-техническое.

В широком смысле слова под экономической структурой подразумеваются пропорции национального продукта с точки зрения его производства и распределения, размещения производительных сил между отраслями хозяйства и по национальной территории, соотношения различных компонентов внутри самих производительных сил. Соответствие этих пропорций требованиям развития, их гибкость и способность к модернизации являются важнейшими факторами экономического роста, социально-политической стабильности. Постоянно возникающие хозяйственные диспропорции, обостряясь, выливаются в структурные кризисы, которые по мере интернационализации хозяйственной жизни все более приобретают международный характер.

Все это предопределяет особую остроту решения структурных проблем, а также необходимость активного вмешательства государства в их решение.

В структурной политике используются в основном стоимостные рычаги, воздействующие на формирование цен, издержек, прибыли. В сфере производства большой набор мер – экономических и законодательно-административных (государственные заказы, закупки, нетарифный протекционизм, субсидирование производителей новейшей продукции и т.д.) – нацелен на улучшение количественных и качественных характеристик накопления капитала, ускорение научно-технического прогресса, стимулирование конкуренции.

Принимаются также меры по увеличению в национальном доходе доли предпринимательской прибыли, расширению тех компонентов спроса, которые содействуют желательным сдвигам в производстве, освоению научно-технических достижений, подготовке рабочей силы и т.д. Широко практикуется огосударствление малорентабельных отраслей и предприятий, имеющих, однако, немаловажное значение для обеспечения благоприятных условий воспроизводства национального капитала.

Так, развитие электронной промышленности в начале 80-х гг. путем ее субсидирования пыталось стимулировать консервативное правительство Великобритании, а на основе огосударствления соответствующих производств – правительство левого большинства Франции.

Одной из структурных проблем, возникшей уже в 20 – 30-е гг., стали глубокие экономические и социальные региональные различия. Они были порождены неравномерным распределением населения и капитала, в основном промышленного, между районами страны. В одних государствах это было связано с кризисом давно сложившихся отраслей (Великобритания, ФРГ), в других – с наличием обширных отсталых сельских районов (Франция, Италии).

После Второй мировой войны существенное место в государственном регулировании заняла аграрная политика. Основной ее целью было экономическое и техническое подтягивание отсталого сектора, увеличение его производства за счет интенсификации и повышения продуктивности. Меры принимались, главным образом, по трем направлениям: повышение прибыльности фермерского хозяйства с тем, чтобы обеспечить ему возможность для капиталовложений, финансовое содействие этим вложениям; внешнеторговый протекционизм (стимулирование экспорта, сдерживание импорта).

Особенно широкое распространение получили системы гарантии аграрных цен. Обеспечение производителям продажных цен не ниже заранее определенного уровня достигается двумя основными путями. В ряде стран, например, в Великобритании до ее вступления в ЕС, в тех случаях, когда цены падали ниже согласованного показателя, в частности за счет импорта сельскохозяйственной продукции, фермеры получали из казны доплату в виде субсидий. В других случаях относительно высокие цены на аграрную продукцию поддерживаются за счет государственных закупок излишков. Именно такая система и поныне является составной частью сельскохозяйственной политики ЕС.

Модернизации сельского хозяйства способствует предоставление государственных субсидий, которые частично компенсируют его затраты в первую очередь на покупку машин, удобрений и т.д. Для развития специализации субсидируются также производители тех или иных культур.

Усилия западноевропейских правительств привели к заметному повышению продуктивности сельского хозяйства, росту самообеспеченности продовольствием. Однако в ряде стран, особенно входящих в ЕС, это оплачивается ценой массового разорения мелких фермеров, поскольку основные выгоды от системы государственных цен получают крупные производители; ростом продовольственных цен и издержек при значительном перепроизводстве некоторых видов продукции; усилением аграрного протекционизма, который затрудняет международный товарообмен, ведет к "торговым войнам".

Обновление и расширение основного капитала в отрасли государство пыталось стимулировать разнообразными бюджетными и кредитно-денежными мерами, а также путем обеспечения людскими ресурсами – посредством вмешательства в функционирование рынка труда, создания при участии частномонополистического капитала национальных систем профессионально-технической подготовки, учета и набора рабочей силы.

При подготовке планов широкое распространение получил принцип "скользящего" планирования и "трехсторонности". При "скользящем" методе план (например, планы ФРГ) по мере выполнения продлевается на год. Это позволяет корректировать и его, и бюджетные ассигнования в соответствии с изменениями конъюнктуры. Привлечение к планированию кроме представителей правительства и предпринимателей также и профсоюзов отражает стремление социал-демократических реформаторов подчинить интересы трудящихся интересам буржуазии, прежде всего монополистической.

Углубление кризисных явлений в отдельных странах заставляло переходить к более краткосрочным – двух- и трехгодичным планам, конкретным целевым программам, которые теснее увязывают решение структурных задач с государственными финансами.

При разработке программ оцениваются поставленные цели, издержки на их реализацию, ожидаемый полезный эффект. Из нескольких альтернативных вариантов выбирается оптимальный, рассчитываются его общая стоимость и доля затрат, которые государство берет на себя.

Усложнение хозяйственных связей, диверсификация производства и потребления активизировали поиск новых механизмов, способных "автоматически" содействовать достижению обшей пропорциональности развития. Важнейшее место среди них заняла научно-техническая политика, которая по мере возрастания роли науки как производительной силы быстро превратилась в ведущий компонент макроэкономической политики.

Несоответствие прежних средств регулирования новым внутренним и внешним условиям воспроизводства привело к тому, что со стороны предпринимателей стали раздаваться упреки в чрезмерной "зарегулированности" хозяйства, которая лишает его гибкости, мешает реагировать на "сигналы рынка". Результатом явилась практически повсеместная смена приоритетов в государственно-монополистической политике регулирования.

Опыт структурного регулирования свидетельствует о сближении его теоретических основ и практики как в западноевропейском регионе, так и на уровне трех центров межимпериалистического соперничества. Интенсивность и направление структурных сдвигов в регионе зависят не только от реакции частномонополистического капитала на обострение межимпериалистической конкуренции, но и в значительной мере от дальнейшей политики национальных правительств, степени европейского сотрудничества в этой области.

Таким образом, опыт крупнейших зарубежных систем свидетельствует о том, что одним из главных условий успеха является планирование основных аспектов деятельности. Целью планирования является определение контрольных показателей и характеристик деятельности для целей оперативного и стратегического управления инвестициями.

3.2. Основные аспекты стратегии эффективного управления факторами производства корпорации оборонной промышленностиПоскольку корпорации оборонной промышленности проводят операции на финансовом рынке, осуществляя различные финансовые операции, их можно считать субъектами финансового рынка. В рамках финансовой деятельности субъектов финансового рынка непременно возникают две одинаково важные задачи:

Похожие работы

... потенциала оборонного комплекса, созданием условий для его выхода на качественно новый уровень, отвечающий требованиям экономики развитых стран. 3. КОНЦЕПЦИЯ ФИНАНСОВО-КРЕДИТНОГО УПРАВЛЕНИЯ РАЗВИТИЕМ ОБОРОННОГО КОМПЛЕКСА Система управления государственными финансами , постоянно совершенствующаяся под воздействием требований реальной рыночной экономики, непосредственно влияет на процессы, ...

вопрос возможность успешной реструктуризации оборонной промышленности, равно как и эффективной деятельности уже созданных интегрированных структур. К основным правовым проблемам образования и деятельности ИС следует отнести: Отсутствие достаточной нормативно-правовой базы. Действующие правовые акты не содержат понятий интегрированной структуры или холдинга, не учитывают особенности ...

... , согласно которой капитал, земля, труд являются производителями и обладают границами производительного эффекта, т.е. предельной производительностью. Обратимся к современным толкованиям понятия факторов производства и элементов, включаемых в него. "Современный экономический словарь" под редакцией Б. А. Райзберга трактует факторы производства как "используемые в производстве ресурсы, от которых ...

... ; наличие высококвалифицированных кадров; модернизация действующих предприятий и разработка новых технологий, соответствующих последним мировым достижениям. Отечественные источники сырья для алюминиевой промышленности России в настоящее время и в перспективе, с учетом роста производства алюминия, обеспечивают только порядка 50% потребностей. Открытий новых месторождений традиционного сырья ( ...

0 комментариев