Навигация

Повышение эффективности управления

38525

знаков

0

таблиц

0

изображений

2.2. Повышение эффективности управления

Каковы основные мероприятия повышения экономической эффективности управления?

Улучшение показателей эффективности деятельности организации возможно в результате разработки и реализации организационно-технических мероприятий комплексно отражающих пути роста экономической эффективности управления.

Предлагается следующая классификация мероприятий, связанных с ростом результата и снижением затрат ресурсов: технические, организационные, социально-экономические.

Технические мероприятия направлены на совершенствование технологий, оборудования, режимов переработки сырья, качества применяемых ресурсов.

Организационные мероприятия направлены на совершенствование организации учета, производства и труда, сокращения цикла производства, ремонта и экономии ресурсов.

Социально-экономические мероприятия направлены на улучшение условий труда и отдыха, применение мер стимулирования и ответственности, мотивации роста качества и производительности труда, развития корпоративного духа во имя целей организации.

2.3. Социальная оценка эффективности

Как же можно характеризовать социальную эффективность?

Оценка социальной эффективности отражает социальный результат управленческой деятельности и характеризует степень использования потенциальных возможностей коллектива для осуществления миссии фирмы, ее общественную значимость.

Показатели социальной эффективности управления характеризуются только результирующими составляющими, основные из них:

· повышение научно-технического уровня управления;

· уровень интеграции процессов управления;

· повышение квалификации менеджеров;

· повышение уровня обоснованности принимаемых решений;

· формирование организационной культуры;

· управляемость системы;

· удовлетворенность трудом;

· завоевание общественного доверия;

· усиление социальной ответственности организации;

· экологические последствия.

3. Оценка эффективности деятельности менеджера и персонала

В современных условиях бизнеса на российских предприятиях недостаточное внимание уделяется проблемам труда и оценке его эффективности, и в частности эффективности работы менеджеров и персонала.

Для оценки эффективности работы менеджера, необходимо определить, с помощью каких форм и по каким направлениям оценивается деятельность менеджера и персонала.

3.1. Формы оценки деятельности менеджера

Каким показателем можно оценить вклад менеджера в деятельность организации?

В зависимости от постановки цели при определении результата деятельности менеджера выбираются соответствующие формы ее оценки (к.46). В настоящее время наиболее широкое применение получили следующие формы оценки деятельности менеджера: анкетирование, психологический аудит, собеседование, графологический анализ, изучение кадровых документов, оценочные испытания.

Формы оценки менеджера: анкетирование, психологический аудит, собеседование, графологический анализ, изучение кадровых документов, оценочные испытания.

Исходя из форм, оценку деятельности менеджера, можно разделить на два главных направления. Это оценка эффективности труда менеджера и оценка качеств менеджера.

Оценка эффективности труда менеджера, в свою очередь, является комплексным процессом и состоит из следующих этапов:

· оценка личного вклада менеджера в деятельность организации;

· оценка эффективности использования рабочего времени менеджера;

· оценка результатов работы менеджера;

· оценка содержания труда менеджера.

Личностные и профессиональные качества менеджера являются теми средствами, которые применяются им каждодневно в процессе анализа и принятия управленческих решений, контроля, за их выполнением. При проведении аттестации работников, как правило, оценка проводится по трем группам качеств:

· профессионализм и компетентность;

· деловые качества;

· личные характеристики.

Значительное место в оценке деятельности менеджера занимает проблема определения личного вклада менеджера в итогах деятельности компании. В настоящее время существует несколько подходов к решению данной проблемы, а именно: определять личный вклад по удельному весу заработной платы работников аппарата управления в себестоимости готовой продукции или измерять личный вклад с помощью показателя выработки на одного работающего с учетом сложности труда и качества продукции. Но в конечном итоге предлагаемые варианты сводятся к их первоначальному назначению – вычислению затрат предприятия на содержание аппарата управления, что не отвечает поставленной задаче – определению личного вклада управленца.

3.2. Оценка вклада менеджера в эффективность управления

Чем можно измерить персональный вклад менеджера в деятельность организации? Интересный подход к оценке личного вклада нашли в японской корпорации «Сони». Он подразумевает измерение вклада менеджера с помощью управленческой добавленной стоимости.

Управленческая добавленная стоимость – это разница между расходами предприятия на содержание менеджеров и ценностью, которая ими создается. Управленческая добавленная стоимость рассчитывается с учетом добавленной бизнесом стоимости и добавленной акционерами стоимости:

УДС = ДБС – ДАС – ОИ – УИ

где: УДС – управленческая добавленная стоимость; ДБС – добавленная бизнесом стоимость; ДАС – добавленная акционерами стоимость; ОИ – операционные издержки; УИ – управленческие издержки.

Добавленная акционерами стоимость – это величина дохода, который могли бы получить акционеры при альтернативном инвестировании собственного капитала. Объем добавленной акционерами стоимости может выражаться банковской процентной ставкой, умноженной на величину собственного капитала.

Операционные издержки – это фонд заработной платы, амортизационные исчисления, а так же текущие расходы.

Управленческие издержки – это расходы на содержание управленческого персонала.

Добавленная бизнесом стоимость – это разница между величиной общего дохода фирмы от реализации товаров и услуг и объемов затрат и налогов. В затраты включаются: расходы на сырье и материалы, запасные части, электроэнергию, услуги, платежи по банковским кредитам.

ДБС = ОД – ЗН

где: ОД – общий доход фирмы; ЗН – затраты и налоги.

Отрицательное значение УДС говорит о неэффективной деятельности менеджера

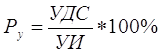

Для более подробного анализа деятельности менеджера вводится показатель рентабельности управления.

Рентабельность управления – это отношение управленческой добавленной стоимости к управленческим затратам, аналогичное понятию рентабельности инвестирования:

,

,

где: Ру – рентабельность управления.

Отрицательная рентабельность управления требует оптимизации структуры управления.

В условиях отсутствия единой методики определения личного вклада, данный подход может применяться наиболее результативно в случае, если определяется личный вклад целого подразделения управленческих работников, группы менеджеров.

На современном этапе в производственной и управленческой деятельности интеллектуальным дополнением к экономике и современной организации различной деятельности становится человеческий фактор.

Похожие работы

... мышление, способность принимать самостоятельные решения, высокую степень независимости, активность, стремление к саморазвитию. Заключение В результате проведённого исследования по теме: „Анализ качества и эффективности менеджмента на предприятии (организации, фирме)“ можно сделать следующие выводы: 1. В современных условиях залогом преуспевания предприятий и фирм становятся гибкость, ...

... собой оценочную систему показателей эффективности функционирования системы менеджмента организации. 2. Реинжиниринг (БПР – Business process reengineering) Повышение эффективности менеджмента организации, прежде всего, связано с кардинальным усовершенствованием бизнес-процессов компании, или ее реинжинирингом (БПР – Business process reengineering) . Понятие реинжиниринга возникло в 1990 г. ...

... Результат — рост социальной напряженности, снижение инициативы и мотивации к высокопроизводительному труду, кризис доверия. Все это может стать серьезным тормозом столь необходимых преобразований. 3.Эффективный менеджмент в условиях российской действительности Рассмотрим, как на практике современные российские предприятия сумели организовать эффективное управление, базирующееся на опыте Востока ...

... , персонала и клиентов. Поэтому организационное совершенствование и управление персоналом становится одной из главнейших функций менеджмента организации, обеспечивающих его эффективность. Естественно, система управления персоналом зависит от структуры управления предприятием — является ли предприятие самостоятельным или это холдинговая структура, состоящая из материнской компании и многих ...

0 комментариев