Персонал, його класифікація та структура

Визначення оптимальної чисельності працівників управління

Основні елементи у системі ефективного управління персоналом

Зарубіжний досвід формування та ефективного використання персоналу

Аналіз основних техніко-економічних показників

Аналіз основного асортименту товарів, робіт та послуг підприємства

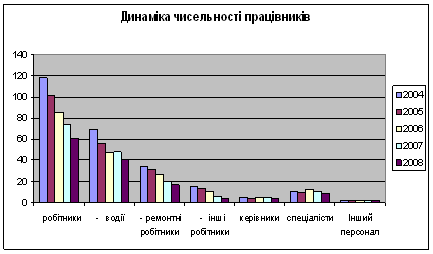

Аналіз динаміки руху робочої сили

Навигация

Аналіз основних техніко-економічних показників

Шляхи підвищення ефективного використання персоналу

108319

знаков

8

таблиц

1

изображение

2.2 Аналіз основних техніко-економічних показників

Основні техніко-економічні показники ВАТ “Старосамбірський кар’єр” за 2003-2004 роки зведемо в таблицю 2.1.

Таблиця 2. 1 – Динаміка абсолютного відхилення та темп росту основних техніко-економічних показників

| Показники | Значення показника | Абсолютне відхилення (+, –) | Динаміка % | ||||||||||

| 2002 | 2003 | 2004 | 2003– 2002 | 2004 – 2003 | 2003/ 2002 | 2004/ 2003 | |||||||

| 1. Обсяг реалізованої продукції ,тис. грн.: – з ПДВ – без ПДВ | 323,0 269,2 | 783,6 653 | 649 540,8 | 460,6 383,8 | -134,6 -112,2 | 242,6 242,5 | 82,82 82,81 | ||||||

| 2. Чисельність працюючих (всіх), осіб – керівників – робітників | 57 5 52 | 64 5 59 | 76 5 71 | 7 0 7 | 12 0 12 | 112,2 100 113,4 | 118,7 100 120,3 | ||||||

| 3. Продуктивність праці, тис. грн./ особу – на одного працюючого – на одного робітника | 4,7 5,1 | 10,2 11,06 | 7,1 7,6 | 5,5 5,96 | -3,1 -3,46 | 217,1 216,8 | 69,6 68,7 | ||||||

| 4. 5. 4. Фонд оплати праці працюючих , тис.грн. | 101,6 | 110,3 | 205,8 | 8,7 | 95,5 | 108,5 | 186,5 | ||||||

| 6. Середньорічна заробітна плата працю-ючих, грн./ особу | 148,5 | 143,6 | 225,7 | -4,9 | 82,1 | 96,7 | 157,1 | ||||||

| 6. Собівартість реалізованої продукції , тис. грн. | 218 | 494,7 | 418,1 | 276,7 | -76,6 | 226,9 | 84,6 | ||||||

| 7. Валовий прибуток , тис. грн. | 51,2 | 158,3 | 122,7 | 107,1 | -35,6 | 309,1 | 77,5 | ||||||

| 8. Рентабельність підприємства ,% | 1,48 | 4,7 | 3,6 | 3,22 | -1,1 | 317,5 | 76,6 | ||||||

| 9. Середня вартість ОФ, тис.грн. | 3452 | 3370,8 | 3383,3 | -81,2 | 12,5 | 97,6 | 100,3 | ||||||

| 10. Фондовіддача, грн. | 0,08 | 0,19 | 0,15 | 0,11 | -0,04 | 237,5 | 78,9 | ||||||

| Показники | Значення | Абсолютне відхилення (+, –) | Динаміка % | ||||||||||

| 2002 | 2003 | 2004 | 2003 – 2002 | 2004 – 2003 | 2003/ 2002 | 2004/ 2003 | |||||||

| 11. Фондомісткість, грн. | 12,8 | 5,1 | 6,2 | -7,7 | 1,1 | 39,8 | 121,5 | ||||||

| 12. Фондоозброєність, тис.грн./ особу | 60,5 | 52,6 | 44,5 | -7,9 | 8,1 | 86,9 | 84,6 | ||||||

Аналіз основних техніко-економічних показників починаємо з обсягу реалізованої продукції з ПДВ і без ПДВ. У 2003 році цей обсяг досяг найбільшого показника 783,6 тис. грн.; у 2002 році він був найменшим 323,0 тис. грн.; а у 2004 році 649,0 тис. грн. і був більший у 2 рази від значення його у 2002 році. Постійного зростання не відбулося. ПДВ на реалізовану продукцію для згаданого підприємства за всі три роки становить – 16,67 %, а тому обсягу без ПДВ були меншим на цей процент за кожен рік.

Динаміка абсолютного відхилення і темпу росту у 2003 році відносно 2002 року з ПДВ і без ПДВ мали зростаючу тенденцію і перевищували майже у 2,5 рази або біля 250%. Оскільки у 2004 році обсяг не зріс відносно 2003 року, а навпаки зменшився , то згадані величини з ПДВ і без ПДВ були такими: мінус 134,6, мінус 112,2 та 82,82 % і 82,81 %.

По чисельності всіх працюючих осіб бачимо , що вона постійно зростала з кожним роком. Кількість керівників за ці роки була постійною 5 осіб, а зростала лише кількість робітників. Тому по керівниках абсолютне відхилення відсутнє , а динаміка темпу росту 100%. Динаміка абсолютного відхилення чисельності робітників у 2003 році відносно 2002 року становить 7 осіб, що дорівнює динаміці загальної чисельності працюючих , а у 2004 році відносно 2003 року 12 осіб, що також дорівнює динаміці загальної чисельності працюючих . Динаміка темпу росту за відповідні роки збільшилась на 13,4 % і 20,3 %. По загальній чисельності персоналу збільшилась на 12,2 % і 18,7 %. Такий стан уже пояснений попередньо, а збільшення чисельності проводиться для розширення виробництва.

Продуктивність праці на одного працюючого і на одного робітника зростали і вплинули на ріст обсягу реалізованої продукції. Продуктивність праці працюючих визначалася відношенням об’єму реалізованої продукції без ПДВ до чисельності працюючих в тис. грн. по формулі:

![]() , (2.1)

, (2.1)

Продуктивність праці на одного робітника визначається як відношення об’єму реалізованої продукції без ПДВ до чисельності робітників в тис. грн. по формулі:

, (2.2) Продуктивність праці з кожним роком зростала, але сталої тенденції не набула. У 2004 році вона не досягнула значення 2003 року . Основною причиною , що вплинула на продуктивність праці і ,як наслідок, де обсяг реалізації –це попит на виготовлену продукцію. Попит зменшувався на згадані показники. В економіці всі показники в основному взаємопов’язані . Отже, абсолютне відхилення продуктивності праці на одного працюючого і на одного робітника у 2003 році відносно 2002 року зростала на 5,5 і 5,96 тис.грн. / особу . У 2004 році відносно 2003 року абсолютне відхилення набуло зворотнього значення мінус 3,1 і мінус 3,46 тис. грн. / особу. Динаміка темпу росту за 2003 відносно 2002 року зросла на 117,1 % та 116,8 %, а за 2004 рік відносно 2003 року зменшилась на 30,4 % та 31,3 %.

, (2.2) Продуктивність праці з кожним роком зростала, але сталої тенденції не набула. У 2004 році вона не досягнула значення 2003 року . Основною причиною , що вплинула на продуктивність праці і ,як наслідок, де обсяг реалізації –це попит на виготовлену продукцію. Попит зменшувався на згадані показники. В економіці всі показники в основному взаємопов’язані . Отже, абсолютне відхилення продуктивності праці на одного працюючого і на одного робітника у 2003 році відносно 2002 року зростала на 5,5 і 5,96 тис.грн. / особу . У 2004 році відносно 2003 року абсолютне відхилення набуло зворотнього значення мінус 3,1 і мінус 3,46 тис. грн. / особу. Динаміка темпу росту за 2003 відносно 2002 року зросла на 117,1 % та 116,8 %, а за 2004 рік відносно 2003 року зменшилась на 30,4 % та 31,3 %.

Фонд оплати праці постійно зростав. Незначне зростання фонду оплати праці у 2003 році супроводжувалося високою продуктивністю праці. Цей показник вплине і на собівартість продукції і на рентабельність підприємства. Найбільше значення фонду оплати праці набуло у 2004 році на фоні зниження продуктивності праці. Абсолютне відхилення фонду оплати праці у 2003 році по відношенні до 2002 року становило 8,7 тис. грн. у 2004 році відносно 2003 року 95,5 тис. грн. Динаміка темпу росту фонду оплати праці за відповідні роки зросла на 8,5 % та 86,5 %.

Середньорічна заробітна плата працюючих була розрахована за три звітні роки , за показниками фонду оплати праці та чисельності працюючих у грн. /особу . Вона розраховувалась за такою формулою:

![]() (2.3)

(2.3)

Показники середньорічної заробітної плати не були аналогічними показникам фонду оплати праці за перші два роки у тенденції зростання. У 2003 році вона була на 4,9 грн./особу більшою від 2002 року, а у 2004 році значно зросла пропорційно росту фонду опати праці за цей рік . Тому динаміка абсолютного спаду у 2003 році відносно 2002 року становила мінус 4,9, а у 2004 році відносно 2003 року була 82,1 грн./ особу. Динаміка темпу росту за ці порівняльні роки не була постійно зростаючою. У 2003 році спала на 3,3 % та у 2004 році відносно 2003 року зросла на 57,1 %.

Тенденція зміни значення показників собівартості реалізованої продукції відповідає зміні значень показників реалізованої продукції. Від зміни цього основного показника залежать і багато інших техніко-економічних показників. Отже, найнижчою собівартість була у 2002 році , найвищою у 2003 році і дещо меншою у 2004 році відносно 2003 року. Значення динаміки абсолютного відхилення собівартості у 2003 році відносно 2002 року становило 276,7 тис. грн., а у 2004 році відносно 2003 року мінус 76,6 тис. грн. Динаміка темпу росту за 2003 рік відносно 2002 року зросла на 126,9%, а у 2004 році відносно 2003 року спала на 15,4 %. Зниження собівартості відбувалося за рахунок зменшення цін на сировину, енергію та транспортні витрати.

Валовий прибуток, як згадувалося раніше, також залежить від обсягу реалізованої продукції . Із всіх звітних років валовий прибуток досяг найбільшого свого значення у 2003 році 158,3 тис. грн. За 2002 рік він був утричі меншим , а у 2004 році знизився по відношенню до 2003 року. В динаміці абсолютного відхилення показників у порівняльні звітні роки набули такого значення: 107,1 тис. грн. та у 2004 році порівняно з 2003 роком спостерігалося зменшення на 35,6 тис. грн. Динаміка темпу росту їх виглядає так: 309,1% і 77,5%.

Рентабельність підприємства – це показник , який також залежить від основного показника обсягу реалізованої продукції, її собівартості та середньої вартості основних фондів. Рентабельність–це показник ефективності роботи підприємства, який розраховується за формулою:

, (2.4)

, (2.4)

Як і багато інших показників вона також за згаданою вище причиною також набула найбільшого значення у 2003 році 4,7 %. У 2002 році рентабельність була найменшою 1,48 %, і у 2004 році знизилась відносно 2002 року на 1,1 %. По динаміці темпу росту у звітні порівняльні роки становить 317,6 % та 76,6 %, відбулося її зниження на 23,4 %.

Проаналізувавши попередні показники , звертаємо увагу на те , що у 2004 році відбулося зростання фонду заробітної плати і середньорічної заробітної плати відносно 2003 року майже удвічі при зниженні обсягу реалізованої продукції, продуктивності праці, рентабельності . Оскільки основною причиною зростання заробітної плати є підвищення продуктивності праці, то таке явище протеречить економічній закономірності. Але зростання фонду заробітної плати обумовлено загальнодержавною тенденцією на зростання заробітної плати. Частково на зростання заробітної плати вплинуло зниження собівартості продукції.

Середня вартість основних фондів у 2003 порівняно з 2002 роком зменшилась на 2,4 %, що у тис. грн. становить 81,2, а у 2004 році порівняно з 2003 роком зросла на 0,3% , що становить 12,5 тис.грн. Найбільша вартість основних фондів була в 2002 році і становить 3452 тис. грн.

Основними показниками ефективного використання основних фондів є фондомісткість, фондовіддача та фондоозброєність.

Фондовіддача – кількість основних фондів, які припадають на одиницю виготовленої продукції, яка розраховується як відношення обсягу реалізованої продукції до середньорічної вартості основних фондів:

, (2.5)

, (2.5)

Підвищення фондовіддачі зменшує необхідність введення в дію додаткових основних фондів , це відображено у зміні цього показника. Найбільша фондовіддача була у 2003 році і становить 0,19 грн. і у цьому році спостерігається найменша середньорічна вартість основних фондів. А найменша фондовіддача була у 2002 році, що становить 0,08 грн. і в даному році спостерігаються найбільша вартість основних фондів. У процентах даний показник у 2003 році порівняно з 2002 роком зріс на 137,5%, а у 2004 році порівняно з 2003 роком зменшився на 21,1 %.

Фондомісткість – це кількість виготовленої продукції, яка припадає на одиницю основних фондів, є оберненим показником до фондовіддачі і розраховується як відношення середньорічної вартості основних фондів до обсягу реалізованої продукції:

, (2.6)

, (2.6)

Даний показник у 2003 році порівняно з 2002 роком зменшився на 7,9 грн., а у 2004 році порівняно з 2003 роком зріс на 1,1 грн., що у процентах становить 60,2% та зріс на 21,5 %.

Фондоозброєність –це кількість основних фондів, які припадають на одного робітника підприємства та обчислюється як відношення середньорічної вартості основних фондів до середньоблікової чисельності персоналу:

, (2.7)

, (2.7)

Даний показник показує ефективність роботи підприємства. Найбільша фондоозброєність була у 2002 році і становить 60,5 тис.грн. /особу та найменшою у 2004 році 44,5 тис. грн./особу. Тобто спостерігаються зменшення даного показника у 2003 році відносно 2002 року та у 2004 році відносно 2003 року на 13,1% та 15,4%.

Даний показник повинен безперервно підвищуватися так як від нього залежить технічна озброєність , а отже продуктивність праці.

Похожие работы

... екстенсивного й інтенсивного використання основних виробничих фондів підприємства: (2.7) Результати розрахунків зведемо в таблицю 2.3. Найважливішим показником, що характеризує ефективність використання основних виробничих фондів підприємства, служить показник фондовіддачі, тобто обсяг виробленої продукції у вартісному чи натуральному вираженні, який приходиться на 1 грн. середньорічної ...

... є банк; — безупинне удосконалення системи оплати праці; — інформаційно-аналітичне та методичне забезпечення системи управління персоналом; — використання сучасних методів в управлінні персоналом. Глава 2. Шляхи підвищення ефективності роботи банківського персоналу 2.1 Особливості організації системи управління персоналом у комерційному банку на стадії переходу до ринкової економіки ...

... льшення обсягів продукції (робіт, послуг) та забезпечать її конкурентноздатність на внутрішньому та зовнішньому ринках [19; c.152]. Розділ ІІ. Визначення показників стану, руху і ефективності використання виробничих фондів підприємства та результатів господарської діяльності Таблиця 1. Вихідні дані № з/п Вихідні дані / № варіанту 2 1 Проектна потужність підприємства, тис. шт. ...

... парка обладнання підприємства. Всі ці задачі розглядаються більш конкретно в наступному підрозділі роботи. 1.3 Проблеми законодавчого регулювання і стимулювання відновлення устаткування, як методу підвищення ефективності виробництва Науково-практичні завдання, що потребують рішення у процесі відновлення ОВФ в Україні, витікають з цілої низки взаємозалежних проблем, що виникають на усіх рівнях ...

0 комментариев