Поняття та сутність бізнес планування на підприємстві

Нормативно-правове забезпечення та огляд літературних джерел

Методологія бізнес планування на підприємстві

Організаційна та фінансово-економічна характеристика підприємства

Аналіз бізнес планування на підприємстві ПП «Агро-тера»

Пропозиції щодо вдосконалення бізнес планування на підприємстві

Вдосконалення бізнес планування з використанням комп’ютерних технологій

Навигация

Організаційна та фінансово-економічна характеристика підприємства

Шляхи вдосконалення бізнес-планування на підприємстві (на прикладі ПП "Агро-тера")

130364

знака

4

таблицы

0

изображений

2.1 Організаційна та фінансово-економічна характеристика підприємства

Приватне підприємство «Агро-тера», далі - Підприємство, створено згідно з рішенням Засновника.

Підприємство у своїй діяльності керується чинним законодавством України, зокрема: Господарським кодексом; Законом України «Про власність»; Статутом та розпорядженнями Засновника.

Повне найменування Підприємства:

Українською мовою - Приватне підприємство «Агро-тера»;

Російською мовою - Частное предприятие «Агро-тера»;

Скорочена назва:

Українською мовою - «ПП «Агро-тера»»;

Російською мовою - «ЧП «Конекс»»

Місцезнаходження: Вінницька обл., с. Стадниця, вул. Шевченка, буд. 2.

Підприємство є юридичною особою з моменту його державної реєстрації.

Підприємство вправі від свого імені вчиняти правочини, придбавати майно і особові немайнові права, нести зобов'язання, бути позивачем та відповідачем в суді.

Підприємство має круглу печатку, кутовий штамп, фірмові бланки, торговельну марку та емблему, самостійний баланс, рахунки в установах банків у відповідності із чинним законодавством.

Предмет діяльності Підприємства:

- торговельна діяльність у сфері оптової, роздрібної торгівлі товарами;

- створення та організація профільних, універсальних, комерційних та комісійних магазинів, здійснення фірмової торгівлі, розвиток нових прогресивних форм торгівлі та послуг, включаючи консигнацію, торгівлю по каталогам, посилочну та оптову торгівлю, лізинг, торгівлю в кредит, відкриття магазинів в вільній митній зоні;

- виробництво, заготівля, переробка і реалізація сільськогосподарської продукції та продукції тваринництва, закупівля у населення за готівку необхідних товарів та матеріалів;

- закупівля та реалізація промислових товарів народного споживання, агропромислової та господарської продукції народних промислів та ремесел;

- надання різноманітних консалтингових послуг, в тому числі інформаційних, маркетингових, брокерських, агентських тощо;

- патентування, впровадження винаходів, «ноу-хау», раціоналізаторських пропозицій у масове виробництво;

- здійснення сервісних послуг, гарантійного та постгарантійного обслуговування продукції власного виробництва та продукції інших виробників;

- посередницька діяльність;

- будівельна діяльність;

- купівля, продаж, оренда та надання у користування рухомого і нерухомого майна;

- виготовлення продукції та товарів, в тому числі напівфабрикатів, з вторинної сировини та відходів виробництва;

- благодійна діяльність;

- зовнішньоекономічна діяльність.

Види діяльності, які потребують ліцензування, здійснюються Підприємством за умови одержання відповідних ліцензій (дозволів).

Підприємство є власником майна, переданого йому Засновником, продукції, виробленої внаслідок господарської діяльності, одержання прибутків, а також іншого майна, придбаного їм на інших підставах, незаборонених чинним законодавством.

Майно Підприємства становлять виробничі і невиробничі фонди, а також інші цінності, вартість яких відображається в самостійному балансі Підприємства.

Для забезпечення діяльності Підприємства, за рахунок внеску Засновника створюється Статутний капітал у розмірі 53,1 (п’ятдесят одна тисяча сто гривень) гривень.

Рішення щодо зміни Статутного капіталу набувають чинності з моменту реєстрації відповідних змін та доповнень Статуту.

У Підприємстві діє одноособовий виконавчий орган - Директор.

Директор вирішує усі питання діяльності Підприємства, окрім віднесених до виключної компетенції Засновника.

Директор призначається Засновником, підзвітний йому та організовує виконання його рішень.

Окремі взаємовідносини особи, яка призначається на посаду Директора Засновником, регламентуються трудовим договором.

Директор діє від імені Підприємства без довіреності в межах, встановлених цим Статутом та рішеннями Засновника.

Рішення Директора проваджуються в життя, як правило, наказами.

Директор Підприємства керує діяльністю Підприємства і несе особисту відповідальність в межах, передбачених трудовим договором та чинним законодавством за виконання покладених на нього завдань.

Підприємство здійснює оперативний і бухгалтерський облік результатів своєї праці, веде статистичну звітність за формою, встановленою органами державної статистики і несе відповідальність за її достовірність.

Підприємство самостійно визначає фонд оплати праці, а також інші види оплати для працівників.

Зовнішньоекономічна діяльність здійснюється на підставі Закону України «Про зовнішньоекономічну діяльність», міжнародних договорів та інших актів.

Підприємство може бути ліквідовано або реорганізовано (злито, приєднано, поділено, перетворено) за рішенням Засновника та у випадках, передбачених законодавством України (Додаток А).

Для більш повної характеристики Приватного підприємства «Агро-тера» розглянемо його основні економічні показники та їх динаміку на протязі 2007-2009 рр. (табл.2.1)

Таблиця 2.1

Рівень та динаміка основних економічних показників ПП «Агро-тера» 2007-2009 рр.

| Показники | Роки | Відносне відхилення 2009 року від, % | |||||||

| 2007 р. | 2008 р. | 2009 р. | 2007 р. | 2008 р. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||||

| 1. Дохід (виручка) від реалізації продукції (товарів, робіт, послуг), тис. грн. | 8239,3 | 30365,0 | 31846,0 | 74,1 | 4,6 | ||||

| 2. Чистий дохід (виручка) від реалізації (товарів, робіт, послуг) у порівняльних цінах, тис. грн. | 6866,1 | 25304,0 | 26538,0 | 74,1 | 4,65 | ||||

| 3. Фінансовий результат від звичайної діяльності до оподаткування, тис. грн. | 112,4 | 183,5 | 210,0 | 46,4 | 12,6 | ||||

| 4. Собівартість продукції, тис. грн. | 6576,4 | 25125,0 | 24779,0 | 73,4 | -1,3 | ||||

| 5. Середньооблікова чисельність працівників основного виду діяльності, осіб. | 13,0 | 11,0 | 15,0 | 13,3 | 26,6 | ||||

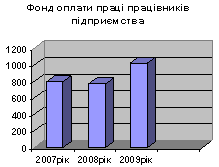

| 6. Фонд оплати праці, тис. грн. | 80,7 | 153,5 | 256,0 | 68,4 | 38,86 | ||||

| 7. Середня продуктивність праці, грн. на особу | 633,7 | 2760,4 | 2123,0 | 70,15 | -30,02 | ||||

| 8. Рентабельність виробництва,% | 5,3 | 2,4 | 1,14 | -365 | -110,5 | ||||

| 9. Середньорічна заробітна плата, тис.грн | 6,2 | 13,9 | 17,0 | 63,5 | 18,2 | ||||

Показники діяльності підприємства показують про ріст доходів підприємства, що відображається і на кількості робочих місць, заробітній платі та інших показниках, які характеризують фінансовий стан підприємства, його економічний потенціал.

Так, у порівнянні 2007-2009 рр. обсяг продукції збільшився на 74,1%, що свідчить про збільшення обороту продукції, запровадженні системі знижок, що дозволяють користуватися послугами саме цього підприємства; урізноманітненні товарів, що знаходяться на реалізації.

Чистий дохід від реалізації на протязі 2007-2009 рр. збільшився на 74,1%. Даний показник свідчить, що підприємство на протязі аналізованого періоду примножило свій чистий дохід за рахунок збільшення обсягу реалізованої продукції, а не за рахунок безпідставного підняття цін.

Фінансовий результат від звичайної діяльності до оподаткування на протязі 2007-2009 рр. збільшився на 46,4%.

На 13,3% зросла кількість працівників на протязі 2007-2009 рр., що свідчить про те, що підприємство розширює свою діяльність, і тим самим створює робочі місця.

Зріс фонд оплати праці на 68,4%, що свідчить про зростання заробітних плат.

Зросла продуктивність праці на 70,15%, що свідчить про впровадження новітніх методик удосконалення організації праці та комп’ютеризацію процесу праці.

Середньорічна заробітна плата зросла на 63,5%, як наслідок зростання фонду оплати праці та продуктивності праці на підприємстві.

З кожним роком зменшується рентабельність підприємства.

Стійкий фінансовий стан підприємства формується в процесі всієї його виробничо-господарської діяльності. Тому оцінку фінансового стану можна об'єктивно здійснити за допомогою системи показників, що детально й усебічно характеризують господарське становище підприємства.

Метою оцінки фінансового стану підприємства є пошук резервів підвищення рентабельності виробництва і зміцнення комерційного розрахунку як основи стабільної роботи підприємства і виконання ним зобов'язань перед бюджетом, банком та іншими установами.

Основними завданнями аналізу фінансового стану є:

- дослідження рентабельності та фінансової стійкості підприємства;

- дослідження ефективності використання майна (капіталу) підпри-ємства, забезпечення підприємства власними оборотними коштами;

- об'єктивна оцінка динаміки та стану ліквідності, платоспроможності та фінансової стійкості підприємства;

- оцінка становища суб'єкта господарювання на фінансовому ринку та кількісна оцінка його конкурентоспроможності;

- аналіз ділової активності підприємства та його становища на ринку цінних паперів;

- визначення ефективності використання фінансових ресурсів.

Інформаційною базою для оцінювання фінансового стану підприємства є дані:

- балансу (форма № 1) (Додатки Б, В, Ж);

- звіту про фінансові результати (форма № 2) (Додатки Г, Д, З);

- звіту про рух грошових коштів (форма № 3);

Розрахуємо показники оцінки майнового стану ПП «Агро-тера».

Сума господарських коштів, що їх підприємство має у розпорядженні. Цей показник дає загальну вартісну оцінку активів, які перебувають на балансі підприємства. Зростання цього показника свідчить про збільшення майнового потенціалу підприємства. ПП «Агро-тера» на кінець 2007 року мало баланс в розмірі 2293,6 тис. грн., на кінець 2008 року – 12520,2 тис. грн., на кінець 2009 року – 16764,0 тис. грн., тобто за період 2007-2009 років сума господарських коштів, що їх ПП «Агро-тера» має у розпорядженні збільшується, що свідчить про позитивну тенденцію в діяльності ПП «Агро-тера».

Ліквідність балансу - це ступінь покриття боргових зобов’язань підприємства його активами, строк перетворення яких у гроші відповідає строку погашення платіжних зобов’язань. Ліквідність балансу залежить від ступеня відповідності величини наявних платіжних коштів величині боргових зобов’язань.

Аналізуючи ліквідність підприємства, використовують такі показники:

- коефіцієнт абсолютної ліквідності;

- коефіцієнт швидкої (проміжної, суворої) ліквідності;

- коефіцієнт покриття (загальний коефіцієнт ліквідності, коефіцієнт поточної ліквідності)

Коефіцієнт абсолютної ліквідності є найбільш жорстким критерієм платоспроможності й ліквідності підприємства і показує, яку частину короткострокової заборгованості воно може погасити в поточний момент або найближчим часом. Для ПП «Агро-тера» коефіцієнт абсолютної ліквідності (платоспроможності) складав у 2007 році складає 0,12, у 2008 році – 0,0001, у 2009 році – 0,003, даний показник має тенденцію до зменшення і показує, що у разі звернення всіх кредиторів по короткостроковим зобов’язанням підприємство зможе погасити лише частину поточної заборгованості.

Коефіцієнт швидкої (проміжної, суворої) ліквідності, або коефіцієнт кислотного тесту допомагає оцінити можливість погашення підприємством короткострокових зобов’язань у разі його критичного стану [2, 54]. Теоретичне найнижче значення цього показника - 1, найвище - 2. Для ПП «Агро-тера» коефіцієнт швидкої ліквідності складав у 2007 році складає 0,56, у 2008 році – 0,55, у 2009 році – 0,80%, що має позитивну тенденцію до збільшення.

Коефіцієнт покриття (загальний коефіцієнт ліквідності, коефіцієнт поточної ліквідності) вимірює загальну ліквідність і показує, якою мірою поточні кредиторські зобов’язання забезпечуються поточними активами, тобто скільки грошових одиниць поточних активів припадає на одну грошову одиницю поточних зобов’язань. Теоретичне значення цього показника - 1,5-2,5. Для ПП «Агро-тера» коефіцієнт покриття загальний складав у 2007 році складає 0,82, у 2008 році – 0,94, у 2009 році – 0,91 та мав постійну тенденцію до збільшення та вказує на позитивну тенденцію забезпечення поточних зобов’язань підприємства оборотними активами ПП «Агро-тера». Дані фінансового стану ПП «Агро-тера» показники занесено до табл. 2.2.

Таблиця 2.2

Оцінка ліквідності ПП «Агро-тера» за період 2007-2009 років

| Показник | Роки | Відхилення (+/-) | ||

| 2007 | 2008 | 2009 | ||

| Коефіцієнт покриття загальний | 0,82 | 0,94 | 0,91 | +9,8 |

| Коефіцієнт швидкої ліквідності | 0,56 | 0,55 | 0,80 | +30,0 |

| Коефіцієнт абсолютної ліквідності | 0,01 | 0,0001 | 0,003 | -233,3 |

Таким чином, спостерігається стабільна тенденція до зростання ліквідності активів ПП «Агро-тера», значна їх частина відповідає встановленим нормативам, що свідчить про достатній запас товарно-матеріальних цінностей та грошових коштів, що пов’язано зі специфікою галузі та діяльністю підприємства.

Платоспроможність - це можливість підприємства наявними грошовими ресурсами своєчасно погасити свої строкові зобов’язання. Коли підприємство має добрий фінансовий стан, воно стійко платоспроможне, у противному разі воно періодично або постійно неплатоспроможне.

Коефіцієнт концентрації власного капіталу характеризує частку власності самого підприємства у загальній сумі коштів, інвестованих у його діяльність. Для ПП «Агро-тера» коефіцієнт концентрації власного капіталу складає у 2007 році – 0,26, у 2008 році – 0,10, у 2009 році – 0,08%, тому даний показник має негативну тенденцію до спаду.

Коефіцієнт концентрації залученого (позикового капіталу) відповідно складає 0,73, 0,89 та 0,91.

Коефіцієнт фінансової залежності є оберненим до попереднього показника. Для ПП «Агро-тера» коефіцієнт фінансової залежності складає у 2007 році – 2,73, у 2008 році – 8,67, у 2009 році – 10,46, що показує значну фінансову залежність підприємства, оскільки його діяльність фінансується за рахунок запозичених коштів.

Коефіцієнт маневреності власного капіталу показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто яку вкладено в оборотні кошти, а яку капіталізовано. Для ПП «Агро-тера» коефіцієнт маневреності власного капіталу складає у 2007 році – -0,4, у 2008 році – -0,5, у 2009 році – -0,8, що показує негативну тенденцію маневреності власного капіталу підприємства.

Дані стосовно фінансового стану підприємства занесемо до табл. 2.3.

Таблиця 2.3

Оцінка майнового стану ПП «Агро-тера» за період 2007-2009 років

| Показник | Роки | Відхилення (+/-) | ||

| 2007 | 2008 | 2009 | ||

| Коефіцієнт концентрації власного капіталу | 0,26 | 0,10 | 0,08 | -225,0 |

| Коефіцієнт концентрації залученого (позикового капіталу) | 0,73 | 0,89 | 0,91 | +19,7 |

| Коефіцієнт фінансової залежності | 2,73 | 8,67 | 10,46 | +77,3 |

| Коефіцієнт маневреності власного капіталу | -0,4 | -0,5 | -0,8 | -50,0 |

Таким чином, проаналізувавши фінансову стійкість та залежність підприємства можна зробити висновки, що підприємство є фінансово нестійким та значно залежить від позичальників.

Похожие работы

... ів у факторному аналізу ефективності формування та використання фонду оплати праці. Спільним є виявлення відносних та абсолютних відхилень фактичного фонду оплати праці від запланованого, його динаміка та структура тощо. Розділ 3. Планування і контроль фонду оплати праці на підприємстві 3.1 Оптимізація видів, форм і систем оплати праці працівників підприємства Згідно положення «Про ...

... кредитоспроможність можуть погіршитися або покращитися. Тому увага кредитних працівників Київської філії АКБ “МТ-Банк” повинна акцентуватись на покращенні ризик-менеджменту самого банку.71 Глава 3. Шляхи вдосконалення мінімізації кредитного ризику комерційного банку. 3.1.Зарубіжний досвід щодо мінімізації кредитного ризику. При формуванні і вдосконаленні банківської системи України обов”язковою ...

... ї заробіт-ної плати в Україні. Прогнозуючи лінійній характер мінімальної заробітної плати в Україні, слід очікувати наступний характер зростанні власних доходів місцевого бюджету Петропавлівського району Дніпропетровської області (табл.4.1, рис.4.5): Таблиця 4.2. Прогноз щомісячного рівня власних доходів місцевого бюджету Петропавліського району Дніпропетровської області у 2009 - 2012 роках ...

... до найкращої ситуації, а стратегії це основні напрямки руху. Один з методів визначення проблеми – матриця визначення проблеми, яка наведена в Додатку № 3. Особливості процесу розробки маркетингової стратегії в Державній акціонерній холдинговій компанії “Артем”. 2.1. Аналіз поточного стану Компанії, її зовнішнього та внутрішнього середовища. Державна акціонерна холдингова компанія “Артем ...

0 комментариев