Навигация

Сущность и формирование фонда оплаты труда

46224

знака

5

таблиц

0

изображений

2.3. Сущность и формирование фонда оплаты труда

Фонда заработной платы планируется на основе следующих данных:

· производственная программа в натуральном и стоимостном выражении, ее трудоемкость;

· состав и уровень квалификации работников, необходимых для выполнения программы;

· действующая тарифная система;

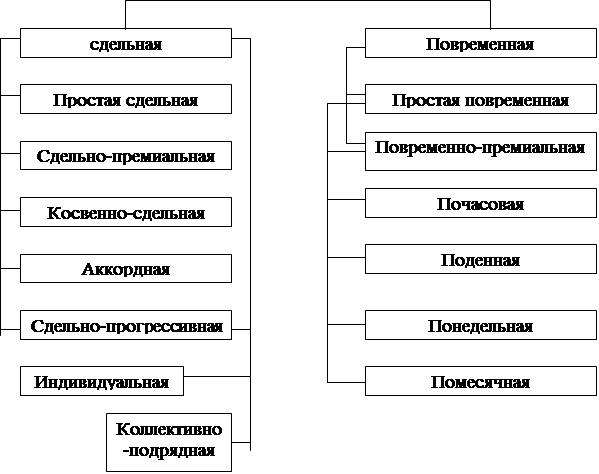

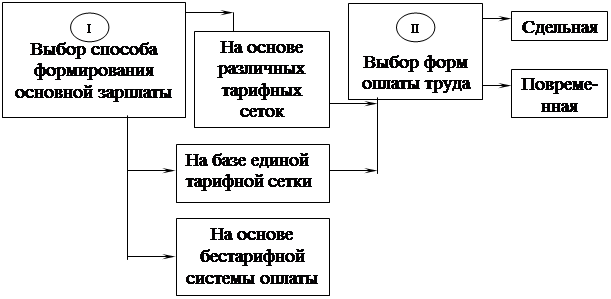

· применяемые формы и системы оплаты труда;

· нормы и зоны обслуживания, а также законодательные акты по труду, регулирующие заработную плату (род выплат и доплат, учитываемых при оплате труда).

В состав фонда включается основная и дополнительная заработная плата. К основной относится оплата труда за выполненные работы. Она включает сдельную заработную плату, тарифный фонд заработной платы, премии.

К дополнительной заработной плате относятся такие выплаты работникам предприятий, которые производятся не за выполненную работу, а в соответствии с действующим законодательством (доплаты за работу в ночное время, бригадирам, за сокращенный рабочий день подросткам и кормящим матерям, оплата очередных и дополнительных отпусков, выполнение государственных обязанностей, оплату за обучение учеников).

В плановый фонд заработной платы не включаются доплаты за отклонения от нормальных условий труда (плата за сверхурочные работы, простои, брак и т.п.).

В действующей практике используются разнообразные методы формирования фонда оплаты труда как в целом по предприятию, так и по структурным подразделениям. Долгие годы фонд оплаты труда определялся умножением расчетной численности работающих на плановый уровень средней заработной платы (без учета выплат из фонда материального поощрения). Основой расчета этих показателей по действующим предприятиям явилось определение планового прироста производительности труда и средней заработной платы. Недостаток этого метода формирования фонда заработной платы состоит в том, что он не нацеливает на рациональное использование живого труда, так как в данном случае при большей численности работающих будет больше фонд заработной платы. Не обеспечивает приведенный метод формирования фонда заработной платы прямой зависимости не только с конечным результатом труда коллектива, но даже с объемом производства. В этой связи следует отметить, что наилучшим образом эту задачу может решать нормативный метод формирования фонда оплаты труда. Именно данный метод использует большинство компаний в странах с развитой рыночной экономикой. Однако он может быть действенным лишь при наличии следующих условий: во-первых, нормативы должны быть стабильные, долговременные, изменяться лишь в случае влияния на объем производства факторов, не связанных с трудовыми условиями коллектива. Во-вторых, нормативы формирования фонда оплаты труда должны быть не индивидуальные, а групповые.

В практике нормативный метод используется в двух модификациях. В первом случае на основе установленных абсолютных нормативов расхода заработной платы на рубль произведенной продукции и ее объема определяется плановый фонд оплаты труда. Норматив заработной платы рассчитывается по формуле:

|

| |||||||||||||

| ||||||||||||||

|

| |||||||||||||

| ||||||||||||||

где Н — норматив расхода фонда заработной платы на рубль товарной (реализованной, чистой) продукции;

Фб — фонд заработной платы в базисном периоде, тыс.руб.;

Аб — объем товарной продукции, тыс.руб.;

ΔЗ — плановый прирост средней заработной платы, %;

ΔП— плановый прирост производительности труда, %.

При этом ДЗ определяется по формуле: ДЗ = С х ДП,

где С - норматив прироста средней заработной платы на один процент прироста производительности труда.

Его величину целесообразно дифференцировать по предприятиям, структурным подразделениям в зависимости от доли прироста объема производства за счет повышения производительности труда и структуры факторов этого повышения. Чем выше доля факторов, связанных с использованием внутрипроизводственных резервов, тем более высоким может быть относительный прирост средней заработной платы на каждый процент увеличения производительности труда.

При использовании второй модификации нормативного метода фонд заработной платы состоит из двух частей. Первая часть - фонд заработной платы в базисном периоде. Вторая - прирост фонда заработной платы по стабильному нормативу за каждый процент прироста объема производства. При данном методе расчета фонд оплаты труда не связан с конечным результатом труда коллектива.

С 1991 года предприятия самостоятельно формируют фонд оплаты труда. Механизм регулирования расходов на оплату содержит следующие элементы:

· порядок определения нормируемой величины расходов на оплату труда, включаемых в себестоимость продукции;

· порядок налогообложения расходов на оплату труда, превышающих нормативную величину.

Нормируемая величина фонда оплаты труда рассчитывается исходя из установленной правительством величины минимальной заработной платы на одного работающего в месяц с учетом отраслевых поправочных коэффициентов и плановой численности работающих.

Установлен следующий порядок исчисления суммы штрафа за превышение нормируемой величины оплаты труда. Предприятия, у которых размер фонда оплаты труда, относимый на себестоимость продукции (работ, услуг) превышает нормируемую величину, увеличивают налогооблагаемую прибыль на сумму превышения. [6, стр.335-338]

Похожие работы

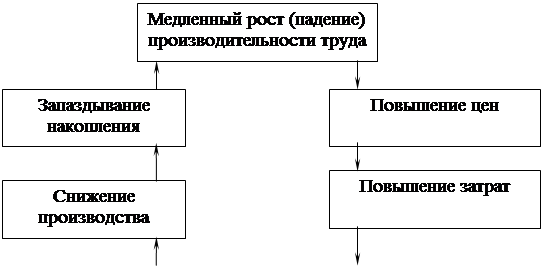

... -хозяйственной деятельности предприятия, что наглядно демонстрирует «ловушка производительности» «вялый сбыт» Рис. 1. «Ловушка производительности» 3. Оплата труда работников предприятия 3.1 Социально-экономическая сущность и основы организации оплаты труда. Основой заработной платы является цена труда как фактора производства, которая сводится к его ...

... формирование средств по статьям и позволяющий увязать динамику производственно-экономических показателей цехов и предприятия в целом с размерами заработной платы. Заключение Проведенные в ОАО «Кондитерский концерн Бабаевский» исследования и анализ фонда заработной платы, существующей системы оплаты труда – ее организации и регулирования – позволили получить достоверную информацию о правильности и ...

... выплат; -уменьшилась доля средств, использованных на оплату труда за отработанное время, что свидетельствует о нерациональном использовании фонда рабочего времени на предприятии. Подробно рассмотрена методика планирования фонда потребления и оплаты труда анализируемого предприятия на 2009г. с учетом всех предложенных корректировок: 1.Увеличение удельного веса тарифной составляющей в структуре ...

... правительства одной из республик Российской Федерации. Проект ПОСТАНОВЛЕНИЕ Правительства Республики «О регулировании фондов оплаты труда предприятий и организаций Республики и повышении их стимулирующей роли в развитии производства» В целях недопущения необоснованной дифференциации в ...

0 комментариев