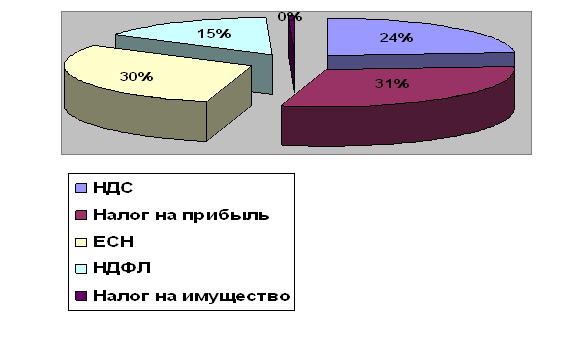

Налог на добавленную стоимость

Повышение эффективности функционирования предприятия за счет того, что каждый из ее участников заинтересован в конечном результате

На практике существует несколько схем управления портфелем, каждая из которых определяет поведение инвестора в той или иной ситуации

Выдача дисконтных ссуд

Навигация

На практике существует несколько схем управления портфелем, каждая из которых определяет поведение инвестора в той или иной ситуации

Формирование финансовой стратегии предприятия малого бизнеса (на примере ООО "Синтез")

118697

знаков

11

таблиц

26

изображений

4. На практике существует несколько схем управления портфелем, каждая из которых определяет поведение инвестора в той или иной ситуации.

Первая схема. Инвестор заранее определяет границы, в рамках которых происходит разделение инструментов по риску, сроку и доходности, таким образом формируются корзины с определенными характеристиками. Каждой корзине отводится определенный фиксированный вес (доля) в инвестиционном портфеле. Эта доля остается постоянной с течением времени. Состав корзин может меняться под воздействием различных факторов:

· макроэкономической ситуации;

· изменения критериев инвестора;

· изменений, произошедших с проектом или ценной бумагой.

Вторая схема. Инвестор придерживается гибкой шкалы весов корзин в инвестиционном портфеле. Первоначально портфель формируется исходя из определенных весовых соотношений между корзинами и их элементами. В дальнейшем они пересматриваются в зависимости от результатов анализа финансовой ситуации на рынке и ожидаемых изменений конъюнктуры товарного и финансового спроса.

Рис. 18. Функции управления инвестиционным портфелем в

иерархической системе управления

И та, и другая схема управления портфелем подразумевает иерархический подход к анализу и отбору как элементов корзин, так и элементов портфеля. Суть иерархического подхода показана на рис. 18. Он позволяет четко распределить полномочия и обязанности в группе инвестиционного менеджмента фирмы.

Руководитель группы или инвестиционного отдела выполняет функцию управления составом портфеля: определяет критерии распределения инструментов по корзинам, определяет веса корзин в портфеле, осуществляет координацию действий в случае перераспределения инструментов между корзинами. Каждый подчиненный, как правило, занимается или "ведет" одну или несколько корзин.

Управление портфелем инвестиционных проектов, как и управление любым сложным объектом с переменным составом, включает планирование, анализ и регулирование состава портфеля. Кроме того, управление портфелем включает в себя осуществление деятельности по его формированию и поддержанию с целью достижения поставленных инвестором перед портфелем целей при сохранении необходимого уровня его ликвидности и минимизации расходов, связанных с ним.

В общем виде структура управления портфелем инвестиционных проектов показана на рис. 19.

Рис. 19. Структура управления портфелем инвестиционных проектов

В настоящее время используются два варианта организации управления портфелем инвестиционных проектов. Первый – это выполнение всех управленческих функций, связанных с портфелем, его держателем на самостоятельной основе. Второй вариант – это передача большей части функций по управлению портфелем другому лицу в форме траста.

В первом случае инвестор должен решить следующие задачи по организации управления:

1. Определить цели и тип портфеля.

2. Разработать стратегию и текущую программу управления портфелем.

3. Реализовать операции, относящиеся к управлению портфелем.

4. Провести анализ и выявить проблемы.

5. Принять и реализовать корректирующие решения.

Во втором случае основная задача инвестора – правильно определить объект траста (инвестиционные, общественные фонды, специализируемые инвестиционные институты и т. д.) для управления портфелем.

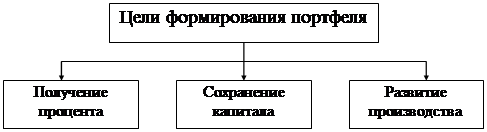

Стандартные цели портфеля инвестиционных проектов приведены на рис. 20.

Рис. 20. Цели портфеля инвестиционных проектов

Инвестиционная стратегияЦели портфеля могут быть альтернативными и соответствовать различным типам портфелей. Например, если ставится цель получения процента, то предпочтение при формировании портфеля отдается высокорискованным, низколиквидным, но обещающим высокую прибыль проектам. Если же основная цель инвестора – сохранение капитала, то предпочтение отдается хорошо разработанным проектам, с небольшим риском, высокой ликвидностью, но с заранее известной небольшой доходностью.

Понятие ликвидности портфеля может рассматриваться как способность:

· быстрого превращения всего портфеля или его части в денежные средства (с небольшими расходами на реализацию);

· своевременного погашения обязательств перед кредиторами, возврата им заимствованных денежных ресурсов, за счет которых был сформирован портфель или его часть. В данном случае на первый план выходит вопрос о соответствии сроков привлечения источников, с одной стороны, и формировании на их основе вложений средств, с другой.

Управление инвестиционным портфелем осуществляется в рамках общей финансовой стратегии предприятия, в соответствии с портфельными стратегиями, сформулированными в рамках инвестиционной стратегии предприятия:

· низкого риска и высокой ликвидности;

· высокой доходности и высокого риска;

· долгосрочных вложений;

· спекулятивная и др.

Конкретные инвестиционные стратегии определяются:

1. Финансовой стратегией предприятия.

2. Типом и целями портфеля.

3. Состоянием рынка (его наполненностью и ликвидностью, динамикой процентной ставки, легкостью или затрудненностью привлечения заемных средств, уровнем инфляции).

4. Наличием законодательных льгот или, наоборот, ограничений на инвестирование.

5. Общеэкономическими факторами (фаза хозяйственного цикла и т. д.).

6. Необходимостью поддержания заданного уровня ликвидности и доходности при минимизации риска.

7. Типом стратегии (краткосрочная, среднесрочная и долгосрочная).

В действительности, различные факторы, а, следовательно, и различные стратегии комбинируются между собой, накладываются друг на друга, и вследствие этого появляются сложные комбинированные варианты портфельной стратегии.

2.2. Разработка плана финансирования инвестиционного портфеляПоиск и оптимизация финансирования портфеля является одним из наиболее важных условий обеспечения эффективности его функционирования. Финансирование должно быть нацелено на решение двух основных задач:

· обеспечение потока инвестиций, необходимого для своевременной реструктуризации портфеля;

· снижение затрат и риска портфеля за счет оптимизации структуры инвестиционных ценностей и получения финансовых (налоговых, процентных) преимуществ.

Больший доступ к широкому кругу инвесторов (коммерческим банкам, общественным инвестиционным фондам, государственным фондовым источникам) открывает предприятию возможности для использования различных вариантов финансирования.

В этих случаях кредитные учреждения рассматривают совершаемые операции как предоставление кредита под определенную структуру портфеля, как совокупность инвестиционных ценностей.

Диверсификация источников финансирования портфеля создает возможность получить максимальный размер кредита, больший, чем возможная сумма кредита при вложении в отдельную инвестиционную ценность. Это обеспечивает требуемый уровень и объем финансовых потоков и дает возможность финансирования портфеля с наименьшими затратами.

Работы по обеспечению финансирования портфеля начинаются с планирования этой деятельности и отражаются в финансовом плане, который является элементом стратегического плана управления инвестиционным портфелем.

В инвестиционном плане конкретного портфеля закрепляются предварительные оптимальные значения финансовых показателей: доходности, риска, структуры инвестиционного портфеля, а также долей по каждому элементу инвестиционного портфеля, условий финансирования, и критериев реструктуризации. Эти параметры создают заинтересованность в финансировании инвестиций, снижают совокупные затраты инвестора, создают предпосылки для прироста стоимости инвестиционного портфеля и минимизации финансового риска инвестора.

Получение финансовых преимуществ достигается благодаря гибкости распоряжения финансовыми ресурсами и своевременным перераспределением их между различными элементами инвестиционного портфеля в рамках предприятия, то есть своевременной передачи прав собственности на инвестиционные ценности, с помощью которых можно в данный конкретный момент времени получить налоговые преимущества, что может существенно снизить финансовые выплаты в процессе жизненного цикла инвестиционного портфеля.

Потенциальный объем и количество элементов инвестиционного портфеля в значительной степени зависит от структуры финансирования, возможностей погашения задолженности и чувствительности портфеля к изменениям макроэкономических параметров. Добиться эффективного решения этих вопросов невозможно без грамотного планирования процесса финансирования портфеля на всех стадиях его жизненного цикла.

План финансирования портфеля предназначен для упорядочения всего процесса финансирования и базируется на стратегии маркетинга предприятия, которая требует выяснения следующих вопросов:

· деловая заинтересованность конкретного инвестора в приобретении конкретной инвестиционной ценности;

· степень риска, которую может принять на себя инвестор;

· объем прав собственности, которые желает получить инвестор в результате осуществления инвестиций;

· достаточность и определенный уровень финансовых потоков в процессе функционирования портфеля и налоговых преимуществ для обеспечения заинтересованности инвестора.

Необходимо тщательно рассмотреть возможности эмиссии различных типов и объемов долговых обязательств, а также график покрытия потребностей, выходящих за рамки долговых обязательств и акций.

Разработка плана финансирования в процессе функционирования портфеля предусматривает выбор реальных альтернативных источников финансирования портфеля, сформированных в результате проведения переговоров с инвесторами. Для этого все возможные альтернативные источники финансирования (эмиссионные, кредитные ресурсы, а также фонды предприятия) вносятся в модель движения денежных средств (с учетом долгового финансирования).

Альтернатива финансирования портфеля, обеспечивающая минимальные затраты на возрастание стоимости капитала и наименее чувствительная к колебаниям ключевых экономических показателей портфеля, используется для согласования графиков и подписания соглашений с выбранными для финансирования инвесторами.

Одна из проблем, которую приходится решать при разработке плана финансирования портфеля, это учет совокупного риска инвестиционных ценностей. При этом основное назначение плана финансирования – рациональное распределение возможных финансовых рисков между элементами инвестиционного портфеля.

При разработке плана финансирования, надлежащим образом разделяющего риск и доходность портфеля между элементами в процессе его функционирования, можно натолкнуться на требование инвесторов предоставить дополнительные гарантии, снижающие отдельные виды риска. Все возможные виды рисков, которые удается выявить, оценить и учесть при анализе рисков, в финансовом плане портфеля оформляются в специальном инвестиционном меморандуме инвестиционного портфеля.

Помимо достаточности предполагаемых доходов часто рекомендуется, чтобы план финансирования включал в себя резервный фонд (мобильный капитал) для поддержания ликвидности портфеля, который должен поддерживаться на определенном уровне, например, на уровне максимальных ежегодных выплат по задолженностям. Финансовые соглашения должны быть составлены таким образом, чтобы в любом году, когда приходится пользоваться резервным фондом выплат по задолженностям, прибыль после выплат на управление и обслуживание распределялась бы вначале на выплату по задолженностям, затем на компенсацию резервного фонда и, наконец, по участникам и третьим сторонам.

В некоторых портфелях вместо резервного фонда для выплат по задолженностям может использоваться принцип реализации элементов инвестиционного портфеля. В портфелях, обеспеченных доходами, управляющий портфелем обязуется осуществлять выплаты по задолженностям, гарантируя на эти цели определенный процент доходов, получаемых при осуществлении инвестиционного процесса в рамках функционирования портфеля.

При этом недостаточность поступающих из этого источника сумм для оплаты задолженностей не рассматривается как невыполнение долговых обязательств. Возникающий при этом дефицит ликвидности суммируется и выносится на срок окончательной выплаты задолженности.

План финансовых потоков должен предусматривать возможности дополнительного финансирования, необходимость в котором может возникнуть из-за задержки, значительного увеличения стоимости портфеля или проблем, связанных с его функционированием. Необходимо установить контакт с отдельными кредиторами для обеспечения приемлемости непредвиденных моментов в плане финансирования.

После осуществления участниками проекта надежных мер по снижению и страхованию риска всех элементов инвестиционного портфеля, инвестор может сформировать соответствующие виды гарантий частичных или полных выплат задолженностей на определенных стадиях функционирования портфеля или при его ликвидации.

Риск промежуточной ликвидностиКак правило, инвесторов беспокоит влияние на текущую стоимость управления портфелем непредусмотренных повышений затрат, возникающих из-за различных причин: инфляции, технических сложностей, макроэкономических проблем, правительственных постановлений или колебания курсов валют. Поэтому перед началом функционирования портфеля управляющий и инвесторы должны прийти к соглашению относительно минимизации риска потери его совокупной стоимости. Для этого осуществляются следующие мероприятия.

Разрабатывается финансовый план и его составляющие – план-график финансовых интервенций, график погашения задолженностей, финансовые соглашения между управляющим портфелем и инвесторами – должны учитывать все меры, принимаемые участниками инвестиционного процесса к снижению финансового риска, а также финансовые гарантии инвесторам.

На практике применяют 4 метода финансирования портфеля:

· финансирование за счет выпуска акций;

· ссудное финансирование;

· финансирование за счет собственных фондов;

· правительственная помощь;

· комбинированный.

Как правило, на практике финансирование осуществляется на основе оптимального, минимизирующего затраты сочетания перечисленных методов, то есть используется комбинированное финансирование.

Финансирование за счет выпуска акцийПривлечение инвестиционных ресурсов через выпуск ценных бумаг может осуществляться в форме денежных вкладов, оборудования, технологий, а также в форме экономического обоснования проекта или права использования национальных ресурсов, если акционером является правительственная организация.

Основной объем акционерных инвестиций поступает от участников инвесторов в ходе первоначального наполнения инвестиционного портфеля, хотя могут производиться вклады в форме подчиненных кредитов уже в ходе функционирования портфеля.

Потенциальными покупателями выпускаемых акций могут стать:

· внешние инвесторы, заинтересованные в окупаемости вложенных средств, получении налоговых выигрышей, приросте стоимости вложенного капитала, а также в получении фиксированного инвестиционного дохода;

· спекулянты, заинтересованные в перепродаже акций эмитента после повышения их курсовой стоимости при условии успешной инвестиционной деятельности эмитента;

· заказчики, заинтересованные в продукции, производимой в результате реализации реального инвестиционного проекта и ввода в эксплуатацию мощностей.

Для привлечения крупных объемов финансовых ресурсов, необходимых для осуществления крупномасштабных инвестиций (приобретение крупного пакета акций, строительство недвижимости), могут быть использованы средства частных лиц и общественности. При этом выпуск акций совмещается с выпуском долговых обязательств.

Акционерные инвестиции являются предпочтительным источником финансирования, так как дают возможность перенести на более поздние сроки выплату основных сумм погашения задолженности, когда возрастает способность портфеля генерировать доходы. Кроме того, появляется возможность маневрирования временно свободными инвестиционными ресурсами.

Ссудное финансированиеИсточниками ссудного финансирования могут быть:

· долгосрочные кредиты у самостоятельных или входящих в группы банков;

· кредиты в государственных учреждениях;

· долговые обязательства общественности;

· частное размещение долговых обязательств.

Выбор варианта ссудного финансирования основывается на результатах анализа финансового рынка и условий функционирования инвестиционного портфеля: оптимальной структуре финансирования, возможностях портфеля и входящих в него инвестиционных ценностей обеспечивать погашение кредитов и выплату процентных ставок. При этом процентные ставки могут быть фиксированные или скользящие, т. е. изменяющиеся в зависимости от периода кредитования.

Альтернативный выбор скользящих или фиксированных процентных ставок определяется чувствительностью макроэкономических показателей финансового рынка к изменению этой ставки, а также получаемой потенциальной экономией (если рынок характеризуется нормальной, повышающейся кривой процентных доходов).

Потенциальная экономия рассчитывается как разность между текущими повышенными суммарными затратами на выплату фиксированных процентных ставок долгосрочного кредита и текущими пониженными суммарными затратами на выплату скользящих процентных ставок.

Сроки истечения долговых обязательств также могут быть определяющим фактором, поскольку при скользящих процентных ставках они часто бывают короче, чем при фиксированных или при изменяющихся процентных ставках до истечения срока долгового обязательства. Привлекательным источником кредитов с фиксированной процентной ставкой могут быть общественные фонды.

Правительственная помощьПравительство может предоставлять двухстороннюю финансовую помощь или экспортное кредитное финансирование в реализации проектов с участием иностранных фирм (подрядчиков и поставщиков) или заинтересованных третьих сторон.

Государственные учреждения могут осуществлять эту помощь непосредственно за счет инвестиционных программ через субсидирование или гарантии ссуд либо косвенно, за счет гарантий цен и расширения налоговых преимуществ.

Привлечение финансовых ресурсовДля эффективной деятельности предприятия необходимо разработать одну или несколько инвестиционных программ (процесс разработки инвестиционной программы приведен на рис. 21), которые могут быть связаны со следующими мероприятиями:

· перепрофилирование производства;

· закрытие нерентабельных производств и создание новых;

· реорганизация производств;

· переподготовка персонала;

· пополнение оборотных средств.

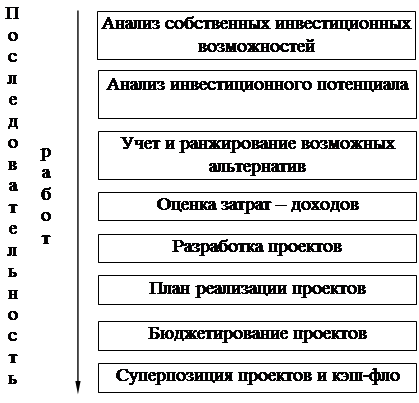

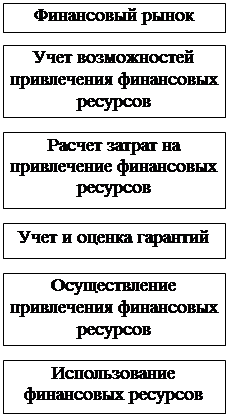

После разработки инвестиционной программы проводится работа по их реализации. Одним из важнейших видов деятельности в этом направлении является поиск и привлечение финансирования под разрабатываемые инвестиционные программы. В этой связи процесс привлечения финансовых ресурсов под инвестиционные проекты предприятия выглядит следующим образом (рис. 22).

Рис. 21. Процесс разработки инвестиционной программы предприятия

В целом программа финансирования портфеля должна базироваться на снижении количества и продолжительности кассовых разрывов. В этом случае может повыситься ликвидность финансовой деятельности предприятия. Такой подход позволяет четче перераспределять финансовые ресурсы предприятия, то есть за счет притока средств по одному элементу портфеля компенсировать отток по другому элементу. Чистый поток в данном случае эквивалентен прибыли предприятия от инвестиционной деятельности.

Таким образом, определение размера инвестиций является первым шагом итерационного процесса разработки финансовой стратегии предприятия. После определения необходимого объема инвестиций для реализации всех инвестиционных проектов, руководство предприятия должно оценить собственную инвестиционную привлекательность, чтобы сопоставить необходимый размер инвестиций и их реально возможный объем.

Рис. 22. Схема привлечения финансовых ресурсов

2.3. Инвестиционная привлекательность предприятияКонкуренция как неотъемлемый элемент рыночных отношений предполагает не только определенный экономический динамизм, но и его обратную, негативную сторону – стагнацию производства. Условия функционирования любого субъекта рыночных отношений таковы, что ему самому приходится решать проблему привлечения оборотных средств для возобновления нормального процесса функционирования. В этом случае субъект рыночных отношений становится заемщиком и обращается к другой стороне – кредитору, которая обладает надлежащими ресурсами.

При размещении денежных средств их владелец всегда стремится обезопасить себя от возможных потерь, которые могут быть вызваны невозвратом вложенных сумм. Возможность потери вложенных средств или их части называется риском невозврата ссуды. Задача кредитора – минимизировать вероятные потери (риски). В этой связи для кредитора возникает задача тщательного отбора потенциальных контрагентов.

Известно, что кредитный риск связан с возможностью невыполнения заемщиком своих финансовых обязательств. Наиболее распространенными в практике зарубежных кредиторов (корпораций-инвесторов либо банков) мероприятиями, направленными на снижение кредитного риска являются:

1. Оценка инвестиционной привлекательности заемщика.

В практике зарубежных кредиторов все большее распространение получает метод, основанный на балльной оценке ссудополучателя. Этот метод предполагает определение рейтинга заемщика. Критерии, по которым производится оценка заемщика, строго индивидуальны для каждого кредитора, базируются на его практическом опыте и периодически пересматриваются.

2. Уменьшение размеров выдаваемых кредитов одному заемщику.

Этот способ применяется, когда кредитор не полностью уверен в достаточной инвестиционной привлекательности клиента.

3. Страхование кредитов.

Страхование кредита предполагает полную передачу риска его невозврата организации, занимающейся страхованием. Все расходы, связанные со страхованием, как привило, относятся на ссудополучателей.

4. Привлечение достаточного обеспечения.

Такой метод практически гарантирует кредитору возврат выданной суммы и получение процентов. Приоритет при защите от риска невозврата ссуды отдается не привлечению достаточного обеспечения, предназначенного для покрытия убытков, а анализу инвестиционной привлекательности заемщика, направленному на недопущение этих убытков, поскольку ссуда выдается в расчете на то, что она будет возвращена в соответствии с кредитным договором.

Похожие работы

... споров. [35] На наш взгляд, франчайзинг так же имеет ряд положительных особенностей и для экономики нашей страны в целом. Ведь сама суть франчайзинга предусматривает мощную систему обучения малому бизнесу, ни в одном университете предприниматель не получит такого качественного практического обучения со стороны опытных, заинтересованных в успехе своих «учеников» преподавателей, как в учебных ...

... своих податных обязанностей перед государством, т. е. определенная социальная зрелость общества, в том числе и достаточный уровень его образованности 2.3 Налогообложение предприятий малого бизнеса 2.3.1 Характеристика общеустановленной системы налогообложения Налоговая система Российской Федерации строится по территориальному принципу и имеет три уровня зависимости от уровня установления и ...

... и наоборот). К такому товару относятся бензины марок АИ-92 и АИ-95, удельный вес которых в товарообороте рос наиболее высокими темпами. 3. Разработка предложений по совершенствованию логистической системы в целях повышения финансовых результатов ЗАО «Рос&Нефть» 3.1 Основные пути улучшения финансовых результатов и финансового состояния фирмы Имущественное положение организации в целом ...

... Коэффициент покрытия активов собственными оборотными средствами Собственный – Внеоборотные капитал__________активы Баланс 0,4 0,4+0,3 Около 0,06 В работе рассмотрены основные действующие методики анализа финансового состояния предприятия, выявлены их положительные и отрицательные стороны. Необходимо отметить, что с точки зрения информационного обеспечения все они ориентированы ...

0 комментариев