Навигация

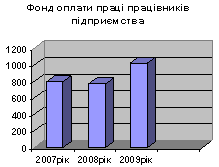

2005 р. 2005 р. 2006 р.

Схема 2.1. Динаміка ФОП

2.2. Структурно–динамічний аналіз ФОП

Структурно–динамічний аналіз ФОП проведемо в табличному вигляді (табл. 2.2.).

Таблиця 2.2.

Структурно–динамічний аналіз ФОП

| Показники | І півр. 2005р. | ІІ півр. 2005р. | І півр. 2006р. | Відхилення | ||||||

| Від базового | Від минулор. | |||||||||

| абс. | Пв.,% | абс. | Пв.,% | абс. | Пв.,% | абс. | відн. | абс. | відн. | |

| ФОП штатних працівників, всього, т. грн. в т. ч. – фонд основної зарплати -фонд додаткової зарплати надбавки та доплати оплата за невідпрацьований час | 454,9 402,3 52,6 30,1 22,5 | 100 88,4 11,6 6,6 5,0 | 646,4 569,6 76,8 29,4 47,4 | 100 88,1 11,9 4,5 7,4 | 582,9 502,9 80,6 37,0 43,6 | 100 86,2 13,8 6,4 7,4 | 128 100 28 6,9 21,1 | - -2,2 2,2 -0,3 2,5 | -63,5 -42,2 3,8 7,6 -3,8 | - -1,3 1,9 1,8 0,1 |

Після наведеної таблиці бачимо, що найбільшу питому вагу в ФОП складає фонд основної зарплати. В І півр. 2002 р. найбільшу питому вагу в складі фонду додаткової зарплати складають надбавки та доплати, а саме 6,6%, а в ІІ півр. 2002 р. і в І півр. 2003 р. – ця складова займає меншу частину, негативно впливає на діяльність підприємства, так як воно повинне сплачувати працівникам певну суму за невідпрацьований час, який включає в себе щорічні відпустки, тимчасову непрацездатність, навчальні відпустки та ніші неявки, передбачені законодавством, а також неявки з дозволу адміністрації та у зв`язку з переведенням на скорочений робочий тиждень.

Аналізуючи ріст ФОП (в порівнянні І півр. 2003 р. з І півр. 2002 р.), можна провести паралель, що фонд додаткової зарплати збільшився також, а ФОП (в порівнянні І півр. 2003 р. і ІІ півр. 2002 р.) зменшився на 67,3 тис. грн., але фонд додаткової зарплати збільшився на 3,8 тис. грн., хоч не на дуже багато, але стало позитивним в діяльності підприємства, це проявилося в тому, що збільшилися надбавки та доплати до зарплати працівників, це насамперед пов`язане із збільшенням продуктивності праці, тобто працівники були матеріально заохочені до цього, тобто працівники працювали ефективно.

Хоча оплата за невідпрацьований час збільшилася (в порівнянні І півр. 2003 р. і ІІ півр. 2002 р.) за рахунок збільшення середньооблікової чисельності працівників з 266 чол. до 299 чол.

А тепер доречним буде проведення аналізу, структурно– динамічного, темпу росту ФОП. Який відобразимо в таблиці 2.3.

Таблиця 2.3.

Динаміка темпів росту ФОП

| Показники | І півр. 2005 р. | ІІ півр. 2005р. | І півр. 2006 р. | Відхилення | ||

| ІІ півр. 2005р. | І півр. 2006 р. | І півр. 2006 р. | ||||

| І півр. 2005 р. | ІІ півр. 2005р. | І півр. 2005 р. | ||||

| Штатних працівників т. грн., всього - фонд основної зарплати - фонд додаткової зарплати надбавки і доплати оплата за невідпрацьований час | 454,9 402,3 52,6 30,1 22,5 | 646,4 569,6 76,8 29,4 47,4 | 582,9 502,3 80,6 37,0 43,6 | 142,1 141,59 146,01 97,67 210,67 | 90,18 88,18 104,9 125,85 91,98 | 128,14 124,86 153,23 122,92 193,77 |

Аналізуючи отримані результати можна зробити такі висновки: 1. (в порівнянні І півр. 2003 р. з І півр. 2002 р.);

– фонд основної зарплати зріс на 28,14% або ж на 100 тис. грн.;

– фонд додаткової зарплати зріс на 53,23% або ж на28 тис. грн.

з нього: надбавки та доплати зросли на 22,92% або ж на 6,9 тис. грн., а оплата за невідпрацьований час зросла на 93,77% або ж на 21,1 тис. грн., що негативно вплинуло на діяльність підприємства.

2. (в порівнянні І півр. 2003 р. з ІІ півр. 2002 р.), то:

– фонд зарплати основної зменшився на 9,82% (42,4 тис. грн.);

– фонд додаткової зарплати зріс на 4,9% (3,8 тис. грн.) за рахунок росту розміру надбавок і доплат на 25,85% або 7,6 тис. грн., хоча оплата за невідпрацьований час зменшилася на 7,02% (3,8 тис. грн.), але все одно прослідковується зростання фонду додаткової зарплати, за рахунок стимулювання працівників до росту продуктивності праці за рахунок чого вони отримують матеріальне заохочення у вигляді премій.

3. (в порівнянні ІІ півр. 2002 р. з І півр. 2002 р.):

– фонд основної зарплати зріс на 41,59% або на 167,3 тис. грн.;

– фонд додаткової зарплати зріс на 46,01% (24,2 тис. грн.),

в тому числі надбавки та доплати зросли на 37%, а також оплата за невідпрацьований час на 110,67%, за рахунок того, що середньооблікова чисельність працівників збільшилася з 266 до 285 чол., що і призвело таке велике зростання цього показника.

Тепер зобразимо структуру фонду оплат праці у вигляді діаграми по кожному періоду окремо на схемі 2.2.

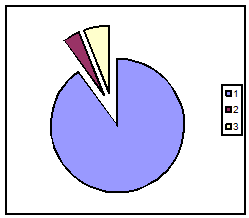

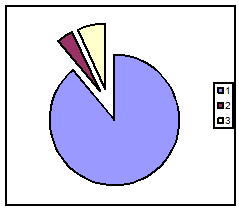

І півр. 2005 р. ІІ півр. 2005 р.

І півр. 2006 р.

1 – фонд основної зарплати;

2 – надбавки і доплати;

3 – оплата за невідпрацьований час.

Схема 2.2. Структура фонду оплати праці.

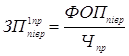

Тепер доцільним буде визначення середньопіврічної зарплати одного працівника, а також середньомісячної, середньоденної і середньогодинної зарплати одного працівника наведемо в таблиці 2.4.

Таблиця 2.4.

Розрахунок середньої зарплати одного працівника, грн.

| Показники | І півр. 2005 р. | ІІ півр. 2005 р. | І півр. 2006 р. |

| 1. ФОП штатних працівників, тис. грн. | 454,9 | 646,4 | 582,9 |

| 2. Середньооблікова чисельність працівників, чол. | 266 | 285 | 299 |

| 3. Кількість людгод., за які була нарахована зарпл. штатним працівникам, людиногод. | 229512 | 303020 | 270993 |

| 4. Середня тривалість роб. дня, год. | 8 | 8 | 8 |

| 5. Середньопіврічна зарплата 1 працівника, грн. | 1710,15 | 2268,07 | 1949,50 |

| 6. Середньомісячна зарплата 1 працівника, грн. | 285,03 | 378,01 | 324,92 |

| 7. Середньоденна зарплата 1 працівника, грн. | 15,84 | 17,04 | 17,2 |

| 8. Середньогодинна зарплата 1 працівника, грн. | 1,98 | 2,13 | 2,15 |

Середньопіврічна зарплата 1 працівника визначається як:

![]() т. грн. або 1710,15 грн.

т. грн. або 1710,15 грн.

Середньомісячна зарплата 1 працівника визначається як:

, де Nміс. – кількість місяців.

, де Nміс. – кількість місяців.

![]() грн.

грн.

Середньоденна зарплата 1 працівника визначається як:

![]() Т – тривалість зміни, год.

Т – тривалість зміни, год.

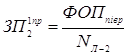

Середньогодинна зарплата 1 працівника:

, де NЛ-2 – кількість люд-год за які була нарахована зарплата

, де NЛ-2 – кількість люд-год за які була нарахована зарплата

![]()

![]()

Розглянувши таблицю 2.4. можна скзати, що середньопіврічна, середньомісячна зарплата одного працівника мала тенденцію до зростання, а потім до спадання. Але найкраще динаміку середньої зарплати відображає середньогодинна і середньоденна зарплата одного працівника, яка показує незначне, але все ж таки зростання середньої зарплати по днях і годинах, що є “позитивним” явищем на підприємстві.

Також спостерігається зменшення ФОП (в порівнянні І півр. 2002 р. і І півр. 2003 р.) з 646,4 тис. грн. до 582,9 тис. грн., але середньогодинна зарплата 1 працівника при цьому зросла з 2,13 грн. до 2,15 грн., тобто незалежно від ФОП, а саме його розміру, середньоденна (середньогодинна) зарплата 1 працівника має тенденцію до зростання.

2.3. Факторний аналіз ФОП:

Факторний аналіз ФОП можна здійснити за моделями наступного вигляду:

а)

б)

Спочатку проведемо факторний аналіз за моделлю:

Для впливу факторів візьмемо спочатку покази за І півр. 2003 р. і за І півр. 2002 р.

Послідовність розрахунку:

1. Визначаємо абсолютне відхилення між звіт. і базовими значеннями ФОП, чисельності працівників, середньопіврічною зарплатою 1 працівника.

![]()

![]()

![]() тис. грн.

тис. грн.

![]() чол.

чол.

тис. грн.

тис. грн.

2. Визначаємо розмір впливу чисельності працівників на зміну ФОП:

![]() грн.

грн.

3. Визначаємо розмір впливу середньопіврічної зарплати 1 працівника на зміну ФОП:

грн.

грн.

Робимо перевірку: сума впливу цих факторів повинна дорівнювати абсолютній різниці між звіт і базов. Значеннями ФОП, або:

![]()

![]()

![]() , тобто

, тобто

56434,95 + 71565,65 = 128000

128000,6 = 128000 грн.

Аналогічно проводимо факторний аналіз ФОП для І півр. 2003 р. і ІІ півр. 2002 р.

1. ![]() = 582,9 – 646,4 = - 63,5 тис. грн.

= 582,9 – 646,4 = - 63,5 тис. грн.

2. ![]() грн.

грн.

3. ![]() 95252,43

95252,43

Перевірка: 31752,98 – 35252,43 = - 63500

- 63499,45 = - 63500 грн.

Резерви по збільшенню ФОП є збільшення середньопіврічної зарплати.

Аналогічно проведемо факторний аналіз для моделі:

Спочатку для І півр. 2003 р. і І півр. 2002 р.

1. ![]() тис. грн.

тис. грн.

![]() люд-год.

люд-год.

грн./год.

грн./год.

2.

![]() грн.

грн.

3. ![]()

![]() грн.

грн.

Первірка: 39017,04 – 89184,15 = 128000

128201,19=128000

Відхилення становить – 0,16 %.

Тепер факторний аналіз ФОП проведемо для І півр. 2003 р. і ІІ півр. 2002 р.

1. ![]() тис. грн.

тис. грн.

![]() люд-год.

люд-год.

грн.

грн.

2. ![]() грн.

грн.

3. ![]() грн.

грн.

Перевірка: – 68858,05 – 39017,04 = – 63500

– 62797,65 = – 63500

Відхилення становить – 1,11 %.

Резерви по збільшенню ФОП є по кількості люд-год., які були відпрацьовані.

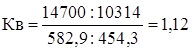

Загальний резерв по збільшенню ФОП складає 95252,43 грн. Визначимо ефективність оплати праці по періодах:

![]()

І півр. 2003 р. = 14700 : 582,9 = 25,22

ІІ півр. 2002 р. = 15500 : 646,4 = 23,98

І півр. 2002р. = 10314 : 454,9 = 22,67

Прослідковується зростання ефективності оплати праці.

ІІІ. Визначення резервів, заходи з впровадження у виробництво.

В розділі ІІ в пункту 3. визначили, що збільшення ФОП можливе при збільшенні середньопіврічної зарплати 1 працівника, а саме: необхідно збільшити фонд робочого часу, а саме: кількість людиногодин, на які нараховується зарплата. Але чи ефективно збільшувати ФОП? Насамперед нам потрібно визначити ступінь взаємозалежності між темпами росту продуктивності праці і середньою зарплатою, тобто визначаємо коефіцієнт випередження:

![]()

так як нам не відомо темп росту продуктивності праці і середньозарплата, то перетворимо нашу формулу:

так як обсяг випуску продукції складає по періодах:

І півр. 2002 р. = Q = 10314 тис. грн.

ІІ півр. 2002 р. = Q = 15500 тис. грн.

І півр. 2002 р. = Q = 14700 тис. грн.

Визначимо тепер коефіцєнт випереджання:

а) для І півр. 2003 р. і І півр. 2002 р.

б) для І півр. 2003 р. і ІІ півр. 2002 р.

![]() Отже, по визначених коефіцієнтах бачимо, що ступінь росту продуктивності праці випереджає темп росту середньої зарплати. Так значить, що доцільним є збільшення ФОП.

Отже, по визначених коефіцієнтах бачимо, що ступінь росту продуктивності праці випереджає темп росту середньої зарплати. Так значить, що доцільним є збільшення ФОП.

Можна зробити такі висновки, що найважливішою умовою збільшення ФОП, а також зростання зарплати залежить від підвищення продуктивності праці так, щоб випереджувати зростання заробітної плати. Виконання такої умови знаходиться під дією ряду факторів, як усередині підприємства, так і поза ним. До таких факторів належить зміна структури виробництва, рівня кваліфікації працівників, умов праці, міжгалузеве, внутрігалузеве і районне регулювання зарплати та ін. Однак, незважаючи на це, принцип випереджаючого зростання продуктивності праці порівняно зі зростанням зарплати повинен дотримуватись як у самому підприємстві, так і по його цехах. Дотримання цього принципу необхідно також для збереження у робітників постійного стимулу до підвищення продуктивності праці.

Оптимальне й економічне обгрунтування співвідношення між зростанням продуктивності праці і зарплати має забезпечуватися за рахунок удосконалення методики формування ФОП. Якщо створення ФОП поставлено в пряму залежність від кінцевого результату роботи колективу, то зникає потреба введення спеціальної системи контролю. Джерелами коштів, які спрямовані на підвищення зарплати, є:

– економія ФОП, одержана за рахунок додаткових заходів щодо підвищення продуктивності праці, зниження трудомісткості, зменшення чисельності персоналу, скорочення втрат робочого часу;

– економія ФОП, досягнута завдяки проведенню заходів з удосконалення організації зарплати;

– приріст ФОП від збільшення обсягу виготовлення продукції, обчислені на підставі стабільних нормативів.

Висновок

Отже, під фондом оплати праці розуміють всю суму виплат, визначених по тарифах, окладах і розцінках, прогресивних доплатах, преміальних системах, а також матеріальних заохоченнях, спеціальних доплатах та інші виплати з прибутку.

З табл. 2.1. випливає, що ФОП спочатку зріс, а потім зменшився відповідно на 28% (128 тис. грн.) і 10% (63,5 тис. грн.). Найбільш питому вагу в ФОП складає фонд основної зарплати.

По табл. 2.2. і 2.3. можна зробити наступні висновки, а саме:

1. Фонд основної зарплати зріс на 28,14% (100 тис. грн.), а потім зменшився на 9,82% (42,4 тис. грн.).

2. Фонд додаткової зарплати зріс на 53,23% (28 тис. грн.), а потім теж спостерігається зростання на 4,9% (3,8 тис. грн.).

З табл. 2.4. видно, що хоча ФОП мав тенденцію спочатку до зростання, а потім до спадання, але не зважаючи на це середньогодинна зарплата 1 працівника мала тенденцію до зростання (1,98; 2,13; 2,15 грн.), що є позитивним явищем на підприємстві.

Після проведення факторного аналізу, ми визначили, що резервами по збільшенню ФОП є збільшення середньопіврічної зарплати, а саме кількість відроблених людино-годин.

Але чи доцільним буде збільшення ФОП, ми для цього визначили коефіцієнт випередження темпів росту продуктивності праці і середньорічної зарплати, який показує, що темпи росту ПП випереджають темпи росту середньорічної зарплати, тобто найважливішою умовою збільшення ФОП, а також зростання зарплати залежить від підвищення продуктивності праці так, щоб випереджати зростання зарплати. Виконання такої умови знаходиться під дією ряду факторів, як усередині підприємства, так і поза ним. До таких факторів належать зміна структури виробництва, рівня кваліфікації працівників, умов праці.

Використана література

1. Житна І. П., Пескреба А. М. Економічний аналіз господарської діяльності підприємств. – К.: Вища школа, 1992.

2. Жердецький П. Ф., Пересада А. А. Економіка будівельного комплексу: Навч. посібник. – К.: Вища школа, 1992.

3. Плоткін Л. Д., Якушевич О. К. Організація і планування виробництва на машинобудівному підприємстві: Навч. видання. – Львів: світ, 1996.

4. Попович П. Я. Економічний аналіз діяльності суб`єктів господарювання. – Тернопіль: Економічна думка. – 2001.

Похожие работы

... та інших позабюджетних доходів. Обсяги витрат на оплату праці працівників установ і організації, що фінансуються з бюджету, затверджуються одночасно з бюджетом. Розділ ІІІ. Планування чисельності працюючих і фонду оплати праці на КП „Радіостанція „Голос Києва”. 1. Аналіз фінансово-господарської діяльності за 2003 - 2005 роки та фінансово-економічне обґрунтування діяльності підпри ...

... ів у факторному аналізу ефективності формування та використання фонду оплати праці. Спільним є виявлення відносних та абсолютних відхилень фактичного фонду оплати праці від запланованого, його динаміка та структура тощо. Розділ 3. Планування і контроль фонду оплати праці на підприємстві 3.1 Оптимізація видів, форм і систем оплати праці працівників підприємства Згідно положення «Про ...

... преміальна, оплата праці за місячними посадовими окладами. 2. Відрядні: проста відрядна, відрядно-преміальна, відрядно-прогресивна, непряма відрядна, акордна, акордно-преміальна, відсоткова. Основою організації оплати праці є тарифна система, що являє собою сукупність нормативних матеріалів, за допомогою яких встановлюється рівень заробітної плати працівників підприємства залежно від їхньої квал ...

умілими всім робітникам. При виборі системи оплати праці доцільно враховувати форму власності, розмір підприємства, його структуру, характер виробленої продукції (послуг), а також особливості домінуючих у колективі цінностей і цілей. При цьому необхідно насамперед мати на увазі функціональні обов'язки керівників. Їхня головна задача полягає в тому, щоб забезпечити неухильний ріст обсягу ...

0 комментариев