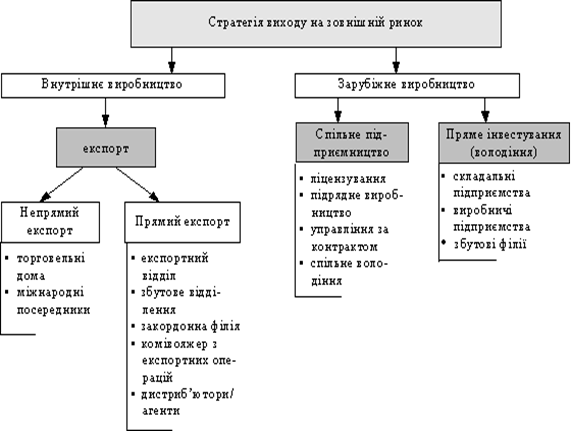

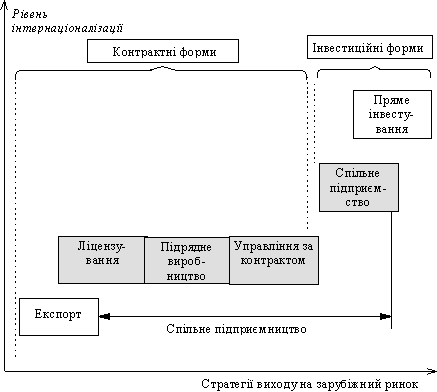

Організація та операції зовнішньоекономічної діяльності ПП

Аналіз ефективності комерційної діяльності ПП "Монолит Пласт" по оптовому збуту сантехнічної продукції будівельним компаніям та в роздрібну торгівлю

Впровадження проекту АВС- аналізу управління оптимізацією асортиментом сантехнічної продукції ПП "Монолит Пласт"

Впровадження проекту XYZ-аналізу управління оптимізацією асортиментом сантехнічної продукції ПП "Монолит Пласт"

Навигация

Впровадження проекту АВС- аналізу управління оптимізацією асортиментом сантехнічної продукції ПП "Монолит Пласт"

Управління комерційно-посередницькою діяльністю підприємств України

60858

знаков

2

таблицы

32

изображения

3.1 Впровадження проекту АВС- аналізу управління оптимізацією асортиментом сантехнічної продукції ПП "Монолит Пласт"

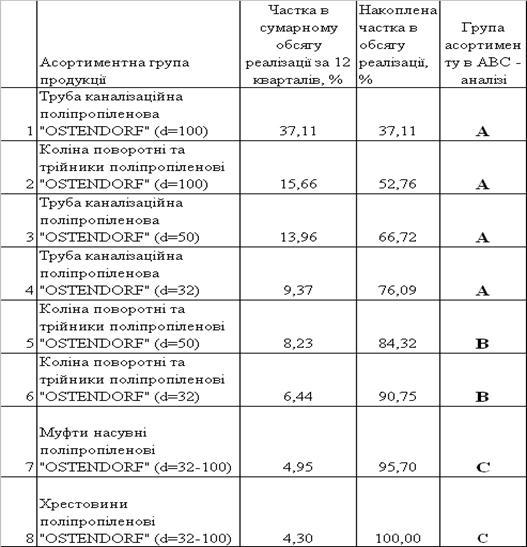

Аналіз ABC - це спосіб ресурсного дослідження, що полягає в поділі продукції на категорії A, B і C, що складають у структурі продажів 80, 15 і 5% відповідно, і пропонуванні різних підходів до керування цими товарними групами.

Метод АВС заснований на широко розповсюдженим у практиці способі аналізу, відомим, як "правило 80/20", що вперше обґрунтував В.Парето (1897р.) [38].

Суть методу АВС полягає в тому, що відповідно до мети аналізу вибирається класифікаційна ознака. Далі здійснюється ранжирування в порядку убування цієї класифікаційної ознаки. До групи А відносяться найменування в списку, починаючи з першого, сума накопичених вартостей яких складає 70-80% від сумарної вартості всіх реалізованих за цей період товарів. Досвід показує, що звичайно в цю групу попадає 10-20% усього асортименту товарів. У групу В попадають приблизно третина найменувань товарів, сума вартостей яких складає 15-20%. До групи С відносяться всі позиції асортимента товарів, що залишилися, сумарна вартість яких складає лише 5-10%. При цьому варто не забувати про "якірні позиції", відсутність яких може привести до втрати продажів у групі А або В. На практиці, такі позиції штучно переносять у відповідні групи масової частки "зв'язаних" позицій. (Якщо більшість зв'язаних позицій в А, то переносять в А) Відповідно до принципу Парето, товари групи А підлягають більш ретельному облікові, попит на них прогнозується за допомогою більш складних методик, більш часто й уважніше контролюється своєчасне поповнення цих запасів цих товарних позицій в асортименті. У той час як потреба в активних товарах визначається більш точним методом прогнозування збуту, потреба в малоактивних товарах може визначатися менш точним і більш дешевим способом обліку минулого досвіду. Неоптимальне керування малоактивними товарами слабко впливає на загальні показники керування запасами. З огляду на це, підприємства часто можуть здійснювати закупівлі відразу річної потреби по номенклатурі малоактивних товарів.

Таким чином, використання принципу Парето в керуванні товарними запасами означає, що вся номенклатура поділяється на групи за критерієм активності та вартості продажів. Група А, як "найбільш активна", піддається самому ретельному контролеві, групі В виявляється менше управлінської уваги, а група С обслуговується "найменш активно".

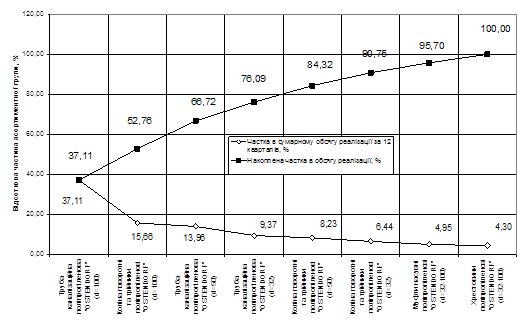

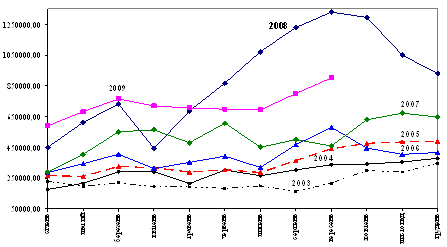

В табл.3.1 та на рис.3.1 – 3.9 наведені результати побудови кривої АВС- аналізу для реалізації товарного асортименту продукції ПП "Монолит Пласт" у 2004 – 2006 роках (поквартальні дані).

Рис.3.1. – Результати побудови кривої ABC –аналізу реалізації основних асортиментних груп продукції ПП "Монолит Пласт"

Таблиця 3.1 Розрахунок показників АВС-аналізу по реалізації асортиментних груп продукції ПП "Монолит Пласт" у 2004 -2006 роках (по обсягам реалізації)

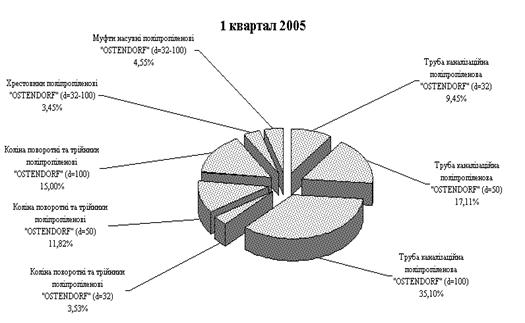

Рис.3.2. – Структура чистого доходу від продажу продукції основних асортиментних груп ПП "Монолит Пласт" у 1 кварталі 2005 року

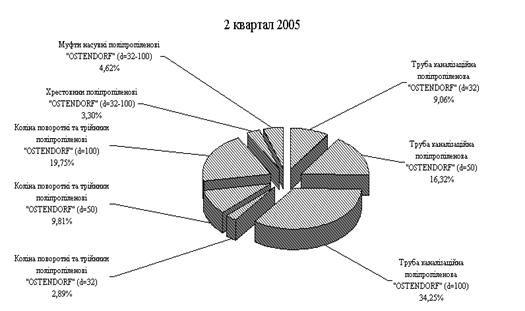

Рис.3.3. – Структура чистого доходу від продажу продукції основних асортиментних груп ПП "Монолит Пласт" у 2 кварталі 2005 року

Рис.3.4. – Структура чистого доходу від продажу продукції основних

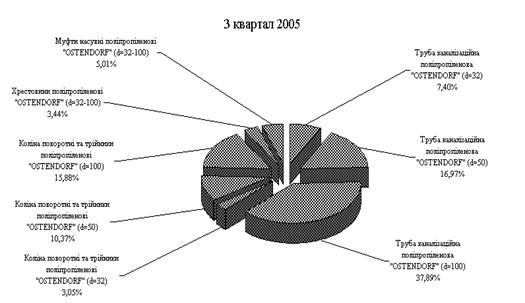

асортиментних груп ПП "Монолит Пласт" у 3 кварталі 2005 року

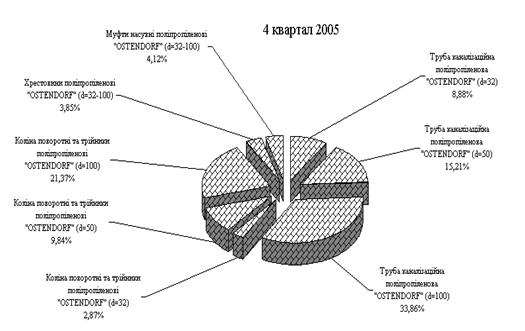

Рис.3.5. – Структура чистого доходу від продажу продукції основних асортиментних груп ПП "Монолит Пласт" у 4 кварталі 2005 року

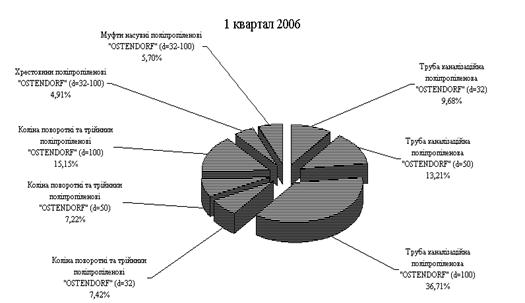

Рис.3.6. – Структура чистого доходу від продажу продукції основних асортиментних груп ПП "Монолит Пласт" у 1 кварталі 2006 року

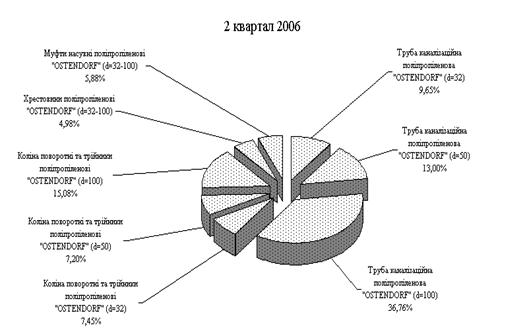

Рис.3.7. – Структура чистого доходу від продажу продукції основних асортиментних груп ПП "Монолит Пласт" у 2 кварталі 2006 року

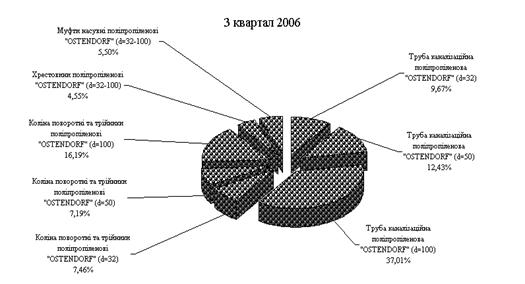

Рис.3.8. – Структура чистого доходу від продажу продукції основних асортиментних груп ПП "Монолит Пласт" у 3 кварталі 2006 року

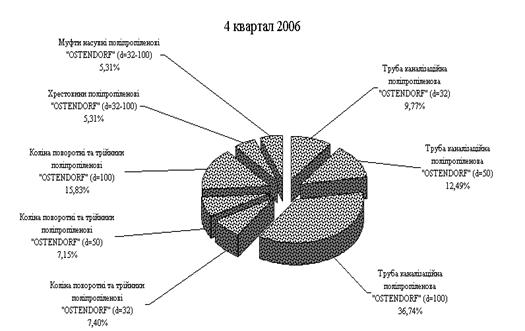

Рис.3.9. – Структура чистого доходу від продажу продукції основних асортиментних груп ПП "Монолит Пласт" у 4 кварталі 2006 року

Похожие работы

... розрахункам, а зовнішньоекономічна операція надає підприємству «живі» гроші, які воно зможе направити на розвиток виробництва. Розділ 2. Теоретичні засади управління зовнішньоекономічною діяльністю підприємств 2.1 Суть, види і принципи зовнішньоекономічної діяльності підприємств в Україні Зовнішньоекономічна діяльність підприємства (ЗЕД) – одна із сфер його господарської діяльності, пов ...

... регулювання ЗЕД залишається нез'ясованим. Законом України "Про економічну самостійність Української РСР" від 13 серпня 1990 р. встановлено, що Україна самостійно здійснює керівництво зовнішньоекономічною діяльністю, бере безпосередню участь у міжнародному поділі праці та розвиває економічне співробітництво з іншими державами на основі принципів зацікавлення, рівноправності й взаємної вигоди. Пі ...

... відтворення. Так, зародкові та попередні проекти належать до передінвестиційних досліджень і не потребують глибоких обґрунтувань, інші потребують всебічних техніко-економічних обґрунтувань. 2. Аналіз управління інвестиційною діяльністю підприємства 2.1 Аналіз управління фінансовими інвестиція підприємства Фінансові інвестиції передбачають одержання прибутків від вкладення капіталу в і ...

... і алюмінієвих ковпачків для закупорювання пляшок в процесі виробництва. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ БІЗНЕС-ПРОЦЕСІВ ПЛАНУВАННЯ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ТА ПРОХОДЖЕННЯ МИТНОГО КОНТРОЛЮ ПРИ ЕКСПОРТІ ПРОДУКЦІЇ ЗАТ “УКРАЇНСЬКА ГОРІЛЧАНА КОМПАНІЯ NEMIROFF” 3.1 Впровадження системи “єдине вікно” в технології митного оформлення та контролю ЗАТ “Українська горілчана компанія NEMIROFF” на ...

0 комментариев