Організація та операції зовнішньоекономічної діяльності ПП

Аналіз ефективності комерційної діяльності ПП "Монолит Пласт" по оптовому збуту сантехнічної продукції будівельним компаніям та в роздрібну торгівлю

Впровадження проекту АВС- аналізу управління оптимізацією асортиментом сантехнічної продукції ПП "Монолит Пласт"

Впровадження проекту XYZ-аналізу управління оптимізацією асортиментом сантехнічної продукції ПП "Монолит Пласт"

Навигация

Аналіз ефективності комерційної діяльності ПП "Монолит Пласт" по оптовому збуту сантехнічної продукції будівельним компаніям та в роздрібну торгівлю

Управління комерційно-посередницькою діяльністю підприємств України

60858

знаков

2

таблицы

32

изображения

2.2 Аналіз ефективності комерційної діяльності ПП "Монолит Пласт" по оптовому збуту сантехнічної продукції будівельним компаніям та в роздрібну торгівлю

Аналіз ефективності комерційної діяльності підприємства оцінюється в процесі економічної діагностики фінансово-економічного стану підприємства і керування його фінансами, яка проводиться на основі його фінансових звітів [15].

У табл. А.1 Додатку А приведені баланси підприємства ПП "Монолит Пласт" за 2004 - 2006 роки, у табл.Б.1 Додатку Б - звіти про фінансові результати за 2004 - 2006 роки.

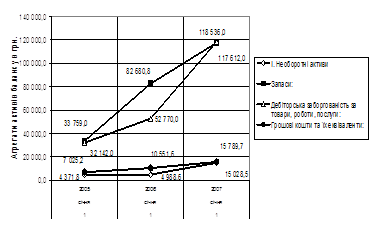

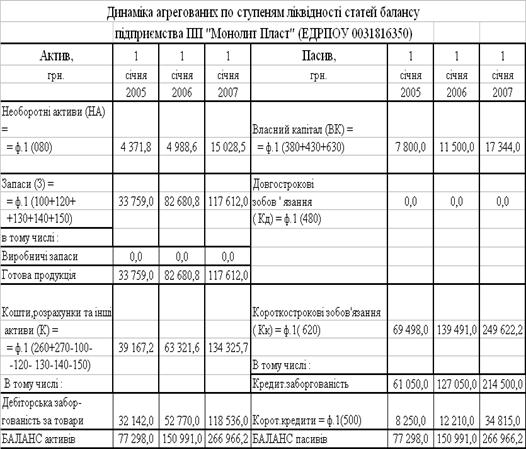

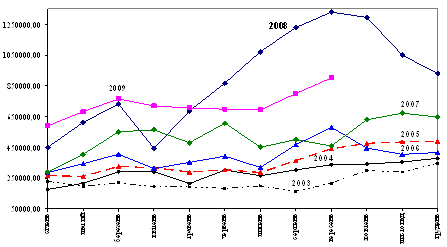

Аналіз результатів первинної статистичної обробки балансових звітів підприємства ПП "Монолит Пласт" за 2004 –2006 роки, наведених в табл. А.1 – А.3 Додатку А , показує (рис.2.1):

- валюта активів балансу у 2005 році зросла на + 95,3 % відносно рівня 2004 року, а у 2006 році ще зросла на + 76,8 % відносно рівня 2005 року, таким чином валюта балансу за два роки зросла з 77,3 тис.грн.. до 267,0 тис.грн..;

- необоротний капітал (основні фонди) підприємства займають невелику долю 3,5 – 5,7 % в валюті баланса, тобто підприємство – чисто торгівельне, а основні фонди – це нестаціонарні склади та офісне обладнання.

- динаміка структурної долі грошових коштів характеризується знижен-ням з рівня 9,0% (2004) до рівня 7,0% (2005) та падінням до 5,9 % у 2006 році;

- динаміка структурної долі запасів характеризується зростанням у 2005 році з рівня 43,7 %(2004) до рівня 54,8 %(2005) та поступовим падінням до рівня 44,1 % у 2006 році;

- динаміка структурної долі дебіторської заборгованості характеризується падінням у 2005 році з рівня 41,6 %(2004) до 34,1 % (2005) та нарощуванням до рівня 44,4 % у 2006 році;

Рис.2.1. Динаміка основних агрегатів активів балансу ПП "Монолит Пласт" у 2004 – 2006 роках

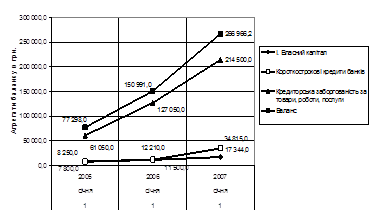

Рис.2.2 Структура та динаміка пасивів джерел ресурсів в ПП "Монолит Пласт"

Таким чином, для 2006 року для активів підприємства характерні процеси практично повного використання грошових коштів підприємства, при цьому 44,4 % активів займає дебіторська заборгованість за реалізовану продукцію, а 44,1 % активів – запаси, тобто розвиток підприємства залежить від надходженьня коштів від реалізації для придбання в запаси наступної партії продукції.

Як показано графіками рис.2.2 основними джерелами ресурсів підприємства ПП "Монолит Пласт" є кредиторська заборгованість та позичені кредитні кошти банків, власний капітал займає долю не більше 1% в пасивах джерел. Аналіз доходів та витрат на підприємстві ПП "Монолит Пласт" проводився з використанням звітів про фінансові результати (форма №2, Додаток Б) та декларацій про податок на прибуток (Додаток В). Аналіз результатів первинної статистичної обробки звітів про фінансові результати підприємства ПП "Монолит Пласт" за 2004 –2006 роки, наведених в табл. Б.1 – Б.3 Додатку Б , показує :

а) джерелом доходів підприємства ПП "Монолит Пласт" є тільки результати основної діяльності по оптовому перепродажу куплениї товарів з мінімальною націнкою;

б) джерелами витрат підприємства ПП "Монолит Пласт" є: матеріальні витрати на покупку товарів та продукції на продаж;

в) чистий дохід підприємства у 2006 році зріс відносно 2004 року з рівня 159,2 тис.грн. (2004) до 501,6 млн.грн., тобто на +215,0%.

д) обсяги валюти баланса підприємства у 2006 році відносно рівня 2004 року зросли з рівня 77,3 тис.грн.. до рівня 267,0 тис.грн.., тобто на +246,7%. Таким чином темп приросту чистого валового доходу підприємства нижче темпа приросту валюти баланса, що свідчить про екстенсивний шлях росту підприємства.

е) підприємство – прибуткове, але суми чистого прибутку після оподаткування становлять 2600 – 5900 грн., що є незначним на рівні валових доходів від реалізації більше 0,5 млн.грн../рік, але є достатніми для рівня вкладеного статутного капітала в 500 - 2000 грн.

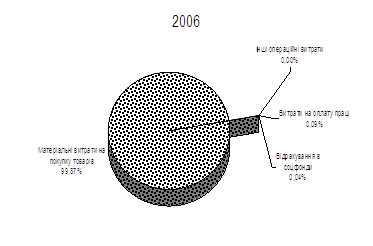

На рис.2.3 наведені результати аналізу структури витрат підприємства ПП "Монолит Пласт", які показують, що матеріальні витрати займають долю 99,5 – 99,7 % в собівартості діяльності підприємства, тому основне управління доходами та витратами підприємства повинно виконуватися на рівні цінової стратегії між цінами покупки та продажу товарів.

Рис. 2.3 Динаміки структури витрат в ПП "Монолит Пласт" в 2006 році

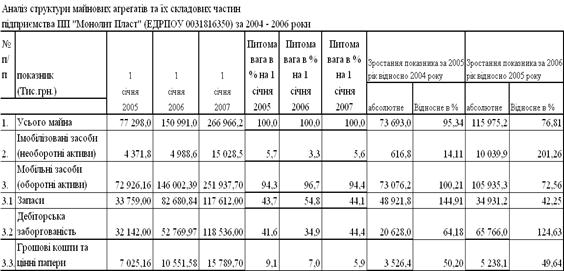

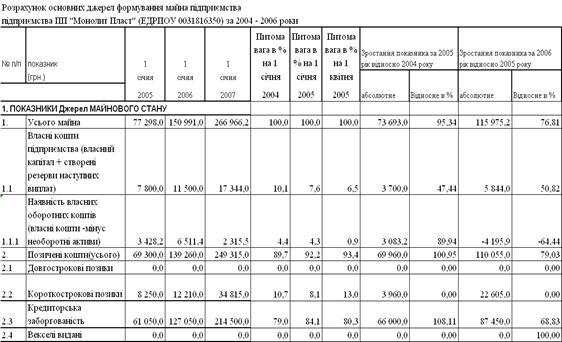

В табл.2.2 наведена структура та динаміка активів балансу ПП"Монолит Пласт" за 2003 – 2005 роки.

Таблиця 2.2 Динаміка та структура активів балансу ПП "Монолит Пласт"

В табл.2.3 наведена динаміка джерел формування оборотних коштів підприємства ПП "Монолит Пласт".

Таблиця 2.3 Джерела формування оборотних коштів підприємства

Як показує аналіз структурних даних табл.2.2 – 2.3:

а) Оскільки власний капітал ПП "Монолит Пласт" не імобілізований в необоротних коштах (використовується система орендованих складів чи торгівля "з колес"), джерелами оборотних коштів підприємства є як оборотний власний капітал так і короткострокові банківські кредити та кредиторська заборгованість , тобто комерційні кредити;

в) Оборотні кошти підприємства представлені в матеріальній формі у вигляді запасів товарів на складі (45-50%) та у грошовій формі у вигляді дебіторської заборгованості за реалізовані товари (45-50%) та суми готівкових грошей в касі та на розрахунковому рахунку в банку (5,0 –6,0%);

Структура оборотних коштів та джерел їх ресурсів є характерною для оптових торгових підприємств без значних основних фондів, джерела оборотних коштів дуже нестійкі і банкрутозагрозливі, що потребує дуже чіткого управління строками управління погашенням дебіторської заборгованості та строками зобов’язань по погашенню кредиторської заборгованості.

Економічний аналіз впливу нормування оборотних коштів на фінансову стійкість підприємства проводиться оперативним розрахунком абсолютних показників фінансової стійкості (коефіцієнту покриття запасів оборотними коштами) вартість запасів (З) порівнюється з послідовно поширюваним переліком таких джерел фінансування [5]:

- власні оборотні кошти (НВОК);

- власні оборотні кошти і довгострокові кредити та позики (НВОК + Дп);

- власні оборотні кошти, довго- та короткострокові кредити і позики

(НВОК + Дп + ДФЗ).

В табл.2.4 – 2.5 наведені результати оперативного розрахунку ступені покриття нормованих запасів в оборотних активах джерелами ресурсів.

Таблиця 2.4 Агреговані статті балансу ПП "Монолит Пласт"

Як показують результати розрахунків в табл.2.5 в ПП "Монолит Пласт" відсутнє фінансове управління нормуванням оборотних активів, що приводить до постійно-кризового стану покриття нормованих оборотних коштів (запасів) при повній відсутності власного оборотного капіталу.

Таблиця 2.5 Результати розрахунку стійкості ПП "Монолит Пласт" по покриттю запасів

Платоспроможність підприємства – це здатність підприємства впевнено сплачувати всі свої боргові зобов’язання згідно з встановленими строками або відповідно до договірних умов[13], визначається системою показників ліквідності оборотних активів балансу. Знаменник в усіх наведених показників один і той самий – поточні пасиви, тобто термінові невідкладні зобов’язання.

Показники ліквідності характеризують здатність фірми виконувати свої поточні (короткострокові) зобов’язання за рахунок поточних активів.

В табл.Е.1 - Е.5 Додатку Е наведені результати розрахунків коефіцієнтів діяльності підприємства за алгоритмами , наведеними в табл.Д.1 – Д.4 Додатку Д.

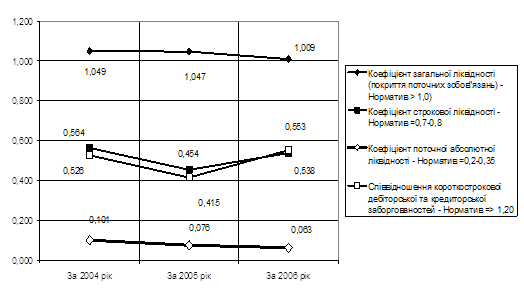

Аналіз результатів вторинної (коефіцієнтної) статистичної обробки ба-лансових звітів та звітів про фінансові результати діяльності ПП "Монолит Пласт" за 2003 – 2005 роки, наведений в табл. Е.1 – Е.5 Додатку Е та на рис.2.4 – 2.7.

Рис.2.4 Динаміка показників ліквідності балансу ПП "Монолит Пласт"

Аналіз графіків, наведених на рис.2.4 показує, що у ПП "Монолит Пласт":

- у 2004-2006 роках рівень загальної ліквідності наближався до нижньої межі нормативного діапазону, але так її і не досягає, тобто загальна ліквідність в підприємстві знаходиться на межі стійкого діапазону;

- у 2004 –2006 роках рівень швидкої (строкової) ліквідності знаходився на 50% нижче нормативного діапазону, що свідчить про проблеми строкової платоспроможності у підприємства;

- у 2004 –2006 роках рівень абсолютної ліквідності знаходилися значно нижче нормативного діапазону, що свідчить про катастрофічні проблеми забезпечення моментальної платоспроможності у підприємства;

- у 2004 – 2006 роках показник відношення короткострокової дебіторської та кредиторської заборгованостей був суттєво нижче значення стійкого діапа-зону (більше 1,0), тому для розрахунків з кредиторами необхідно було не тільки отримати кошти дебіторської заборгованості за відпущені товари, але і реалізу-вати частину продукції, яка знаходилась в товарних запасах та ще не була продана;

Таким чином, у 2004 – 2006 рокахі підприємство ПП "Монолит Пласт" почало і продовжує свою діяльність в в кризовій полосу неліквідності балансу в короткострокових та довгострокових періодах, що зафіксовано у раніше вказаному факті використання у 2004 - 2006 році грошової маси на закупівлю товарних запасів.

Оскільки на підприємстві ПП "Монолит Пласт" відсутній фінансовий відділ, а всією діяльністю підприємства управляв в 2004 – 2006 роках директор, він же головний бухгалтер за сумісництвом, увага була сконцентрована на менеджменті, характерному для приватних підприємств – хаотичний пошук кредиторів та покупців без детального аналізу фінансового стану підприємства.

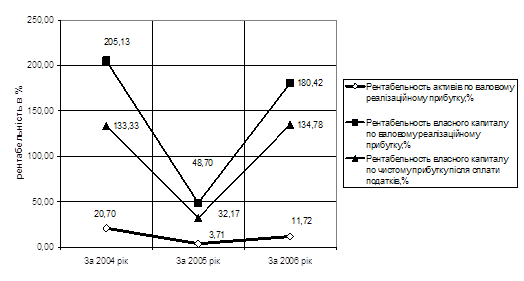

Рис.2.5 Динаміка рентабельності активів та власного капіталу підприємства ПП "Монолит Пласт"

Аналіз рентабельності активів та власного капіталу ПП "Монолит Пласт" показує, що діяльність може бути охарактеризована наступними тенденціями:

1. Обороти виручки від реалізації на рівні 0,5 млн.грн. за рік при статут-ному капіталі ПП "Монолит Пласт" в 500 – 2000 грн. дають ефект надзвичайної дії операційного та фінансового важелів:

- якщо рентабельність активів по валовому реалізаційному прибутку становить 2 –3 %, що відповідає різниці цін між покупкою та продажем товарів;

- то рентабельність власного капітала по валовому реалізаційному прибутку досягає 180 –200%

2. Рентабельність власного капітала по чистому прибутку після оподаткування знизилась з рівня 133% (у 2004 році) до 32 % у 2005 році та підвищилась знов до рівня 135% у 2006 року, тобто значно перевищує рівень альтернативної доходності – депозитної ставки комерційних банків в 12 – 16 % річних.Таким чином, високоризикова діяльність ПП "Монолит Пласт" з точки зору неліквідності балансу дає високі рівні прибутків, що відповідає ринковій моделі "ризик – доходність бізнесу".

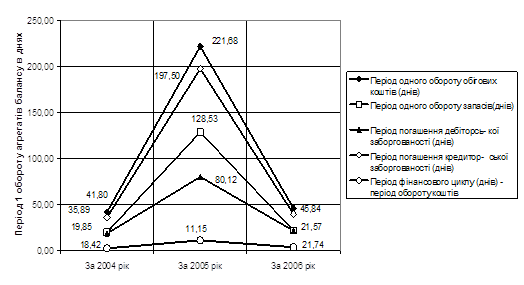

Рис. 2.6 Характеристики динаміки показників ділової активності ПП "Монолит Пласт"

Як показано графіками рис.2.6 у 2005 році відносно 2004 року з нарощенням обсягів операцій період обороту оборотних агрегатів 1,4 – 2,5 рази, що підняло відповідно строк фінансового та операційногоциклу та свідчить про зни-ження темпів ділової активності підприємства при нарощенні обсягів діяльності. У 2006 році відносно 2005 року з подальшим нарощенням обсягів операцій період обороту оборотних агрегатів знизився знов 1,4 – 2,5 рази до рівня оборотності 2004 року, тобто підприємство знайшло стійкий ринок збуту та різко відновило темпи ділової активності при нарощенні обсягів діяльності.

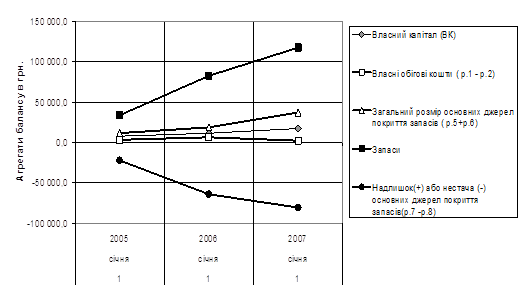

На рис.2.7 наведені результати аналізу джерел покриття запасів в ПП "Монолит Пласт".

Рис.2.7 Динаміка показників покриття запасів джерелами ресурсів в ПП "Монолит Пласт"

Як видно з графіків рис. 2.7 в 2004 –2006 роках по покриттю запасів в ПП "Монолит Пласт" фіксується кризовий стан з покриттям запасів, оскільки в не-оборотних коштах імобілізовані не тільки власний капітал,але і залучені кошти банківського кредиту, тому без підняння рівню власного капіталу підприємству загрожує неліквідність за рахунок можливої неліквідності накоплених запасів.

3. Проект удосконалення комерційної діяльності приватного підприємства "Монолит Пласт"

Похожие работы

... розрахункам, а зовнішньоекономічна операція надає підприємству «живі» гроші, які воно зможе направити на розвиток виробництва. Розділ 2. Теоретичні засади управління зовнішньоекономічною діяльністю підприємств 2.1 Суть, види і принципи зовнішньоекономічної діяльності підприємств в Україні Зовнішньоекономічна діяльність підприємства (ЗЕД) – одна із сфер його господарської діяльності, пов ...

... регулювання ЗЕД залишається нез'ясованим. Законом України "Про економічну самостійність Української РСР" від 13 серпня 1990 р. встановлено, що Україна самостійно здійснює керівництво зовнішньоекономічною діяльністю, бере безпосередню участь у міжнародному поділі праці та розвиває економічне співробітництво з іншими державами на основі принципів зацікавлення, рівноправності й взаємної вигоди. Пі ...

... відтворення. Так, зародкові та попередні проекти належать до передінвестиційних досліджень і не потребують глибоких обґрунтувань, інші потребують всебічних техніко-економічних обґрунтувань. 2. Аналіз управління інвестиційною діяльністю підприємства 2.1 Аналіз управління фінансовими інвестиція підприємства Фінансові інвестиції передбачають одержання прибутків від вкладення капіталу в і ...

... і алюмінієвих ковпачків для закупорювання пляшок в процесі виробництва. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ БІЗНЕС-ПРОЦЕСІВ ПЛАНУВАННЯ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ТА ПРОХОДЖЕННЯ МИТНОГО КОНТРОЛЮ ПРИ ЕКСПОРТІ ПРОДУКЦІЇ ЗАТ “УКРАЇНСЬКА ГОРІЛЧАНА КОМПАНІЯ NEMIROFF” 3.1 Впровадження системи “єдине вікно” в технології митного оформлення та контролю ЗАТ “Українська горілчана компанія NEMIROFF” на ...

0 комментариев