Сущность и особенности управленческого контроля в туристическом бизнесе

Формы и методы управленческого контроля в туристическом бизнесе

Роль управленческого контроля на современных предприятиях туризма

Методика управленческого контроля и ее применение на предприятиях туристического бизнеса

Характеристика предприятия ООО «Арландина-2004»

Возможности автоматизации системы управленческого контроля в туристическом бизнесе

Анализ и совершенствование системы управленческого контроля в турфирме ООО «Арландина-2004»

Анализ системы управленческого контроля

Основные направления совершенствования системы управленческого контроля в турфирме ООО «Арландина-2004» и их эффективность

Раскрыта сущность управленческого контроля и его особенности в туристском бизнесе;

Навигация

Возможности автоматизации системы управленческого контроля в туристическом бизнесе

Управленческий контроль, его формы и методы

122483

знака

12

таблиц

3

изображения

2.3 Возможности автоматизации системы управленческого контроля в туристическом бизнесе

Управление турфирмой во многом аналогично управлению любым другим предприятием, однако имеет свои особенности. Они связаны с многовариантностью туристской деятельности. Неопределенностью конечного результата, часто зависящего от партнеров, быстрой изменчивостью факторов внешней среды, необходимостью работы с потребителями услуг не только в момент продажи, но и в процессе их реализации.

В последнее время различные сферы туристского бизнеса успешно развиваются на основе принципов стратегического менеджмента. Стратегический менеджмент как концепция управления турфирмой позволяет рассматривать организацию как единое целое, а также объяснять причины тенденций развития турфирмы. Стратегическое управление – это процесс принятия и осуществления решений на основе стратегического планирования, сопоставляющего ресурсный потенциал турфирмы с возможностями и угрозами внешнего окружения.

Методы стратегического планирования еще не нашли широкого применения в деятельности ООО «Арландина-2004». Между тем такое планирование позволяет учитывать потребности и специфику туристского рынка, а следовательно, оптимизировать текущую деятельность и предвидеть возможные осложнения в развитии бизнес-процессов.

Приведем результаты обследования ООО «Арландина-2004», которые позволили сделать следующие выводы:

на предприятии на момент обследования имеется вычислительная техника класса персональных ЭВМ, однако из них требованиям, предъявляемым современными программными средствами, удовлетворяет около 40 %. Какие-либо коммуникационные средства присутствуют в ограниченном количестве;

единые хранилища данных, как на уровне предприятия, так и на уровне рабочих групп отсутствуют;

нормативно-справочная информация внутри предприятия не унифицирована, не согласовывается между подразделениями. Способы ее ведения и идентификации на данный момент затрудняют автоматизацию предприятия в целом;

на вычислительных средствах, которыми располагает предприятие, эксплуатируется ряд разрозненных задач, которые не автоматизируют работу в целом, а выполняют ограниченные расчетные функции и служат для подготовки внутренних документов;

большинство компьютеров, более или менее удовлетворяющих современным требованиям, используются только для эксплуатации офисных задач, что не способствует комплексной автоматизации предприятия;

отсутствует регламентированная номенклатура внутренних документов. Движение их не упорядочено и не согласовано даже с существующими информационными потоками предприятия;

скорость прохождения финансовой, бухгалтерской, управленческой и прочей информации низкая, актуальность ее не соответствует реальным потребностям соответствующих служб (информация, которой располагают финансово-хозяйственные службы, фактически месячной давности);

внутрипроизводственные взаимоотношения и документооборот подчинены в основном внеэкономическим факторам, в частности, сложившимся традициям, личным взаимоотношениями и т.д.

При построении информационно-аналитической системы для планирования на предприятии необходимо применять следующие подходы:

интеграцию функционального и информационного представления системы в рамках единой модели;

контроль непротиворечивости модели на протяжении всего цикла ее создания;

встроенный словарь данных, позволяющий создавать неограниченное количество параметров описания любого объекта;

генератор отчетов, позволяющий создавать отчеты о функциях и потоках данных модели;

интерфейсы к внешним программам, экспорт и импорт данных;

поддержка коллективной работы группы разработчиков.

Необходимо отметить, что в результате описанного выше подхода к

Оптимальность процесса управления в современных условиях ориентированна на создание полной информационной модели относительно конкретного объекта управления, что предполагает комплексное воздействие со стороны различных служб на управляемый объект. Поэтому при совершенствовании информационной системы, обеспечивающей пользователей информацией, необходима сопряженность и взаимосвязь различных информационных систем как основы для взаимодействия всех функций управления, способствующих переходу к интегрированному управлению.

Интегрированный подход к системе планирования, который необходимо внедрить на ООО «Арландина-2004», основан, прежде всего, на усилении информационной связи между задачами учета, повышении уровня согласованности показателей функциональной базы, устранении дублирования при получении, обработке, хранении и использовании информации.

Для построения системы планирования предприятия необходимо использовать следующие основные принципы:

целевая функция системы должна быть направлена на удовлетворение требований конкретного субъекта хозяйственной деятельности;

необходимо создать единое правовое пространство, регулирующее отношения между промышленными предприятиями и потенциальными партнерами;

объектом управления качественностью процесса должен быть интегрированный продукт, поэтому в процессе проектирования системы управления необходимо отработать механизм взаимодействия всех участников создания конечного продукта – плана;

обеспечить выполнение задач и функций данной системы требуемой информацией.

Сформулируем основные методические рекомендации проведения планирования и управления реализацией плана. Предлагаемая методика определяет порядок проведения планирования на основе применения системно-информационного анализа промышленных предприятий. Основные положения методики заключаются в следующем.

Формирование плана на основе применения системно-информационного анализа является новой технологией планирования и организации производства. Информационная система планирования предполагает получение информации из следующих систем: бухгалтерии, финансового, производственно-диспетчерского, сбытового, экономического отделов предприятия. В процессе планирования основным звеном является формирование конечного множества допустимых целей, которые определяют эффективное функционирование промышленного предприятия.

Эффективность управленческих решений обеспечивается многомерностью информационного пространства в информационных системах планирования.

Базой для формирования плана служат результаты бизнес-анализа, дерево показателей функционирования конкретного промышленного предприятия, описывающих данный объект, а также накопленная за период функционирования статистика.

Информационная система планирования осуществляет функционирование в двух режимах: планирование (формирование типового варианта); планирование с реализацией функций управления планом.

Формирование плана должно осуществляться на базе выполнения следующих этапов:

классификация объекта с целью поиска прототипа,

формирование исходных целей функционирования предприятия,

формирование информационного пространства для разработки варианта плана,

формирование эскизного варианта плана,

формирование дерева показателей функционирования предприятия,

проведение детального бизнес-анализа на основе всестороннего исследования внешней и внутренней среды предприятия,

формирование уточненных целей плана предприятия,

формирование основных разделов плана,

оценка результатов планирования с точки зрения достижения целей функционирования предприятия,

оценка динамики развития плана,

управление ходом реализации плана.

Разрабатываемая информационная система призвана сократить трудоемкость создания плана и принятия решений по определению стратегии развития предприятия на планируемый срок.

В качестве рекомендации по совершенствованию процесса бизнес -планирования можно предложить следующие мероприятия.

1. правильное соблюдение принципов планирования, которые создают предпосылки для эффективной работы предприятия и уменьшает возможность отрицательных результатов планирования.

2. принять систему планирования на новой логике «принцип успеха». Он показывает потенциальные возможности улучшения делового планирования и призывает к созданию других подобных систем.

3. правильный выбор и эффективное использование компьютерных программ.

4. соблюдение правовых норм регулирования деятельности.

Разрабатываемая система состоит из нескольких основных подсистем: подсистемы формирования шаблонов, подсистемы формирования структуры плана, подсистемы ввода и расчета значений плана, подсистемы формирования и вывода графического изображения.

Надежность системы должна определяться величиной доверительного интервала оценок, в рамках которого обеспечивается необходимая точность результатов анализа.

Повышение качественного уровня планирования является определяющим инструментом для снижения рисков, определяемых условиями проведения данного процесса. Среди множества рисков осуществления бизнес-проектов можно выделить так называемые информационные риски. Основой таких рисков является недостаточность или недостоверность информации, которая используется в процессе принятия решений.

Похожие работы

... тематики контроля, а также при разработке соответствующих концепций нельзя не учитывать опыт, накопленный международной наукой и практикой. В данной статье автор предлагает положения управленческого контроля, в основе которых лежит как переработанный им опыт отечественных и зарубежных коллег, так и собственно авторские аналитические исследования на протяжении более чем пятилетней практики работы ...

... РФ об отдельных видах стандартов, а также федеральными органами исполнительной власти, работающими в области стандартизации под руководством Государственного комитета РФ по стандартизации и метрологии. 2. Методы государственного управления Рассмотрение вопроса о формах управления влечет за собой анализ другого правового явления в управленческой теории и практике – метода осуществления ...

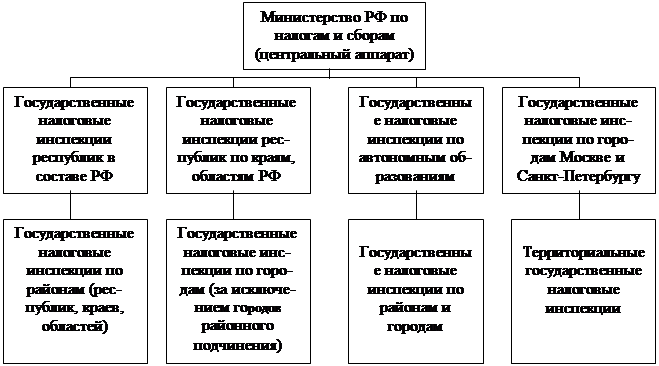

... по обслуживанию государственного долга, эффективность использования иностранных кредитов и займов, получаемых Правительством РФ, а также предоставление Россией финансовых и материальных ресурсов в форме займов и на безвозмездной основе иностранным государствам и международным организациям.Основные методы контроля, проводимого Счетной палатой, — тематические проверки и ревизии. Для принятия мер по ...

... контрольной работы налоговых органов является совершенствование действующих процедур контрольных проверок. Необходимыми признаками любой действенной системы налогового контроля являются: -наличие эффективной системы отбора налогоплательщиков для проведения выездных проверок, дающей возможность выбрать наиболее оптимальное направление использования ограниченных кадровых и материальных ресурсов ...

0 комментариев