Навигация

2.3 Аналитический этап

На аналитическом этапе осуществляются: формулировка, анализ и классификация функций, их декомпозиция, определяются затраты на выполнение функций. Здесь оценивается степень значимости функций, определяются степень и причины несоответствия между значимостью функций и уровнем затрат на их реализацию, качеством выполнения функций.

Функции управления необходимо разделить на главные, основные и вспомогательные.

Главная функция - это функция, для осуществления которой создано анализируемое подразделение аппарата управления организации.

Для ОВКиК главная функция - управлять внешней кооперацией и комплектацией.

Основные функции необходимы для реализации главной функции организации, без них не может быть осуществлена главная функция.

Вспомогательные, функции способствуют осуществлению какой-либо из основных функций.

Выявление основных функций и отделение их от вспомогательных имеет важное значение, так как среди последних находятся излишние или не свойственные отделу функции — важный источник излишних затрат и, следовательно, резерв снижения затрат на выполнение совокупности управленческих функций.

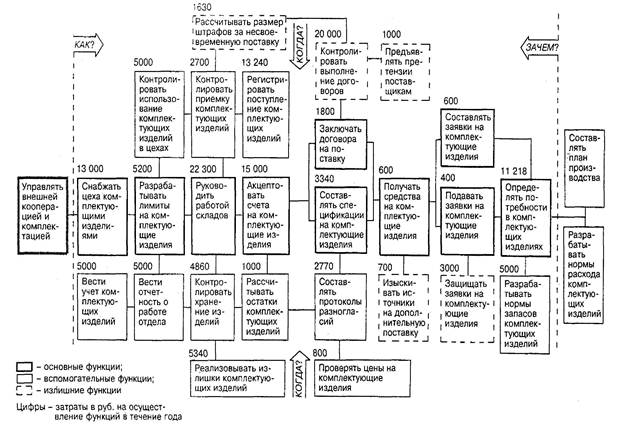

Классификация функций позволяет построить функционально-стоимостную диаграмму, которая представляет собой графическое изображение функций системы управления или отдельного подразделения (рис. 1).

Рис. 1 Функционально-стоимостная диаграмма деятельности отдела внешней кооперации и комплектации

Диаграмма строится по следующим правилам.

Все функции ОВКиК заключаются на диаграмме между двумя вертикальными пунктирными линиями. Левая граничная линия находится между анализируемой основной функцией и функцией более высокого уровня (главной функцией отдела). Основные функции располагаются на горизонтальной линии. Правая граничная линия находится между анализируемой основной функцией управления и функцией более низкого уровня. Все вспомогательные функции располагаются либо над, либо под основными функциями. Это необходимые вспомогательные или излишние, несвойственные функции.

При помощи тестов «Как?», «Зачем?», «Когда?» отсеиваются излишние и несвойственные функции. Функции, не отвечающие ни на один из этих вопросов, должны быть изъяты из диаграммы и состава функций отдела, так как относятся к категории излишних или несвойственных. Все основные функции по направлению слева направо должны отвечать на вопрос «Как?», а по направлению справа налево — на вопрос «Зачем?». Все вспомогательные функции должны отвечать на вопрос «Когда?» (когда возможно осуществление основной функции?). В случае необходимости количество тестов можно увеличить.

Затем при помощи специальной формы определяются затраты на осуществление функций ОВКиК.

В табл. 1 приведен расчет затрат на выполнение функции «Определять потребности в комплектующих изделиях».

Таблица 1

Определение затрат на осуществление функции ОВКиК

Затраты на выполнение функции определяются следующим образом. При расчете затрат на выполнение функций учитываются фонд заработной платы с начислениями на социальное страхование и расходы на содержание и эксплуатацию вычислительной техники. Это составляет 95% всех затрат на выполнение функций ОВКиК.

Суммарная стоимость технических средств, используемых при выполнении анализируемой функции, составляет (2000 + 35 000) = 37 000 руб. Пусть срок службы технических средств при укрупненном расчете будет равен 10 годам. Тогда годовые амортизационные отчисления составят (37 000 : 10) = 3700 руб.

Месячный фонд рабочего времени одного работника равен в среднем 173,4 ч. Данные технические средства используются при расчете потребности один раз в год в течение примерно месяца (160 ч). Значит, доля амортизационных отчислений, приходящихся на выполнение данной функции, составит (3700 : 12) = 308 руб.

Затраты труда на выполнение функции в месяц составят (5500 + 3200) = 8700 руб. Но данная функция выполняется в период, меньший месяца (160 ч), поэтому затраты составят (8700 х 160 : 173,4) = 8028 руб. Отчисления на социальное страхование равны (8028 х х 0,359) = 2882 руб. Затраты на выполнение функции составят (8028 + 2882 + 308) = 11218 руб.

Подобным образом рассчитываются затраты на осуществление всех остальных функций ОВКиК.

Данные, полученные в результате формулировки, классификации функций ОВКиК и определения затрат на их осуществление, которые формируются на основе отчетной документации и экспертного опроса специалистов и руководителей отдела, сведены в табл. 2.

Таблица 2

Формулировка и классификация функций ОВКиК

| № п/п | Наименование функции (глагол + существительное) | Дополнение к наименованию функции | Вид функ- ции (основная или вспомога- тельная) | Затраты на осуществле- ние функций в течение года, руб. | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | определять | потребности | в комплектующих изделиях | О | 11 218 |

| 2 | составлять | заявки | на комплектующие изделия | О | 600 |

| 3 | подавать | заявки | на комплектующие изделия | О | 400 |

| 4 | получать | средства | на комплектующие изделия | О | 600 |

| 5 | заключать | договора | на поставку | О | 1 500 |

| 6 | составлять | спецификации | на комплектующие изделия | О | 3340 |

| 7 | акцептовать | счета | на комплектующие изделия | О | 15 000 |

| 8 | руководить | работой | складов | О | 22 300 |

| 9 | разрабатывать | лимиты | на комплектующие изделия | О | 5 200 |

| 10 | снабжать | цеха | комплектующими изделиями | О | 13 000 |

| 11 | разрабатывать | нормы | на комплектующие изделия | В | 5 000 |

| 12 | защищать | заявки | на комплектующие изделия | В | 3 000 |

| 13 | изыскивать | источники | на дополнительную поставку | В | 700 |

| 14 | рассчитывать | штрафы | за несвоевременную поставку договоров | В | 1630 |

| 15 | контролировать | выполнение | договоров | В | 20 000 |

| 16 | предъявлять | претензии | поставщикам | В | 1 000 |

| 17 | составлять | протоколы | разногласий | В | 2 770 |

| 18 | проверять | цены | на комплектующие изделия | В | 800 |

| 19 | регистрировать | поступление | комплектующих изделий | В | 13420 |

| 20 | контролировать | приемку | комплектующих изделий | В | 2 700 |

| 21 | контролировать | хранение | комплектующих изделий | В | 4680 |

| 22 | реализовывать | излишки | комплектующих изделий | В | 5 340 |

| 23 | рассчитывать | остатки | комплектующих изделий | В | 1 000 |

| 24 | вести | учет | комплектующих изделий | В | 5 000 |

| 25 | контролировать | использование | комплектующих изделий | В | 5 000 |

| 26 | вести | отчетность | о работе ОВКиК | В | 5 000 |

Стоимостная оценка функций и нанесение их на диаграмму позволяют выявить распределение затрат по функциям и областям диаграммы и определить те направления, по которым следует вести работу для сведения к минимуму излишних затрат, связанных с осуществлением конкретных функций управления.

При помощи диаграммы выявляются излишние и не свойственные отделу функции, а также функции, не выполняемые в настоящее время работниками отдела.

Излишней является функция защиты заявок на комплектующие изделия в вышестоящих организациях. Трудозатраты - 3000 руб. в год.

Функция контроля выполнения договоров, связанная с командировками к поставщикам комплектующих изделий для контроля выполнения плановых объемов и сроков поставки по договорам, также излишняя: организации-поставщики заинтересованы выполнять договоры по поставкам в срок. Примерные затраты составляют 20 000 руб. в год.

По названным причинам излишними становятся функции «Рассчитывать размер штрафов за несвоевременную поставку», «Предъявлять претензии поставщикам комплектующих изделий», «Изыскивать источники на дополнительную поставку изделий».

Затраты составляют (1630 + 1000 + 700) = 3330 руб. в год.

Несвойственна сотрудникам отдела работа на складах предприятия, и цехах (как правило в конце месяца) и т.п. В то же время работники отдела не разрабатывают нормы запасов комплектующих изделий, не следят за соблюдением их на складах. В результате чего изделия завозят на склад неравномерно, на складе хранится некомплектные заделы. Отдел практически не занимается реализацией ставших ненужными в результате изменения производственной программы комплектующих изделий, что затрудняет размещение на складах необходимых комплектующих изделий.

Затем составляется схема функциональных взаимосвязей отдела (табл.3), с помощью которой выявляются излишние и недостающие горизонтальные и вертикальные связи ОВКиК с другими подразделениями предприятия по каждой функции отдела.

Таблица 3

Фрагмент схемы функциональных взаимосвязей ОВКиК с другими функциональными подразделениями

(ОГК - отдел главного конструктора; ОГТ - отдел главного технолога; БМА - бюро механизации и автоматизации; БРИЗ - бюро рационализации и изобретательства; ОГМ - отдел главного механика; ОГЭ - отдел главного энергетика; БТД - бюро технической документации; ПДО - производственно-диспетчерский отдел; ОМТС - отдел материально-технического снабжения; ОВКиК - отдел внешней кооперации и комплектации; ФО - финансовый отдел; ОС - отдел сбыта; ПЭО - планово-экономический отдел; ООТиЗ - отдел организации труда и заработной платы; ОК - отдел кадров; ОТК - отдел технического контроля;

О - отвечает за выполнение данной функции, организует ее исполнение, подготавливает и оформляет необходимый документ; П - представляет исходные данные, информацию, необходимые для выполнения данной функции; У - участвует в выполнении данной функции, визирует подготовленный документ; С - согласовывает подготовленный документ по функции; Р - принимает решение, утверждает, подписывает документ.)

Так, за выполнение функции «Определять потребности в комплектующих изделиях» отвечает ОВКиК, он организует ее исполнение, подготавливает и оформляет необходимые документы. Из ОГТ ОВКиК получает нормы расхода комплектующих изделий по номенклатуре выпускаемой продукции. Планы и производственные программы предоставляют ПЭО и ПДО. Расчет потребности в комплектующих изделиях согласовывается с ОГК. Финансовый и сбытовой отделы участвуют в выполнении данной функции, предоставляя информацию о наличии оборотных средств, результатах складского учета. В расчетах потребности участвует и БТД, размножая необходимые документы. Утверждает документ о потребности предприятия в комплектующих изделиях заместитель директора по коммерческим вопросам.

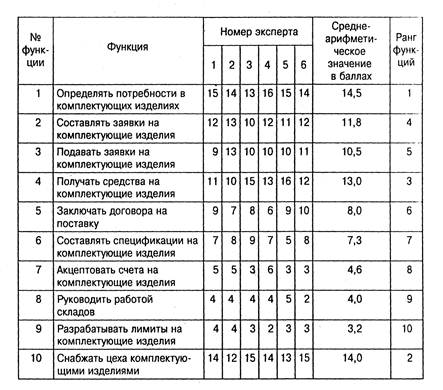

Для определения степени значимости функций ОВКиК создается экспертная группа. В ее состав входят начальник ОВКиК, руководители и специалисты материальных групп отдела.

Каждый из членов экспертной группы заполняет матрицу попарных сравнений функций. В табл. 4 приведена матрица попарных сравнений для основных функций, заполненная начальником ОВКиК. Такие же матрицы строят и для вспомогательных функций.

Таблица 4

Матрица попарных сравнений для основных функций ОВКиК

По строкам и столбцам матрицы записываются соответствующие наименования или номера управленческих функций. Каждый член экспертной группы заполняет одну матрицу следующим образом. Например, в табл. 4 при сравнении функций 1 и 3 предпочтение отдается функции 3. В строке соответствующей функции 1 в столбце 3, соответствующем функции 3, выставляется 2 балла. Аналогично в строке 3 и столбце 1 выставляется 0. Если эксперт затрудняется отдать предпочтение какой-либо функции, то в соответствующих строке и столбце он проставляет по одному баллу. После заполнения всей матрицы баллы суммируются по строкам.

Затем полученные значения эксперты заносят в сводную матрицу (табл.5).

Таблица 5

Сводная матрица попарных сравнений основных функций ОВКиК

Для снижения субъективного фактора при определении значимости управленческих функций экспертные ряды проверяются по формуле:

К = З1/З2, где

К - коэффициент устойчивости экспертного ряда;

31 - максимальная значимость в экспертном ряду;

32 - минимальная значимость в экспертном ряду.

Затем коэффициент устойчивости экспертного ряда сравнивается с нормативным значением этого коэффициента (Кн), который равен 2,0. Если значение К > Кн, то необходимо одно из значений ряда вычеркнуть. После этого еще раз проверяется значение К и рассчитываются среднеарифметические значения значимости каждой функции.

Сводная матрица позволяет проранжировать все функции отдела по степени их значимости с учетом мнений всех экспертов. Количество экспертов может быть больше шести.

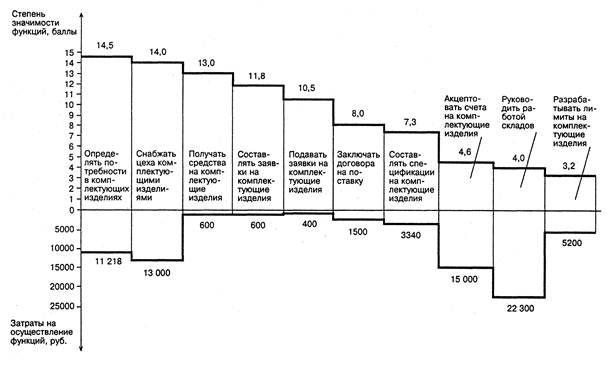

На рис. 2 представлена совмещенная диаграмма значимости функций управления ОВКиК и затрат на их осуществление.

Рис. 2 Совмещенная диаграмма значимости функций и затрат на их осуществление для ОВКиК организации

Из диаграммы видно, что затраты на осуществление функций «Руководить работой складов», «Акцептовать счета на комплектующие изделия» и «Разрабатывать лимиты на комплектующий изделия» не сбалансированы с их значимостью, поэтому в первую очередь необходимо совершенствовать процессы выполнения этих функций.

Достаточно трудоемки также функции «Определять потребности в комплектующих изделиях», «Снабжать цеха комплектующими изделиями» и «Составлять спецификации на комплектующие изделия».

Анализ деятельности ОВКиК позволил выявить низкий уровень качества выполнения отдельных функций (например, «Определять потребности в комплектующих изделиях»).

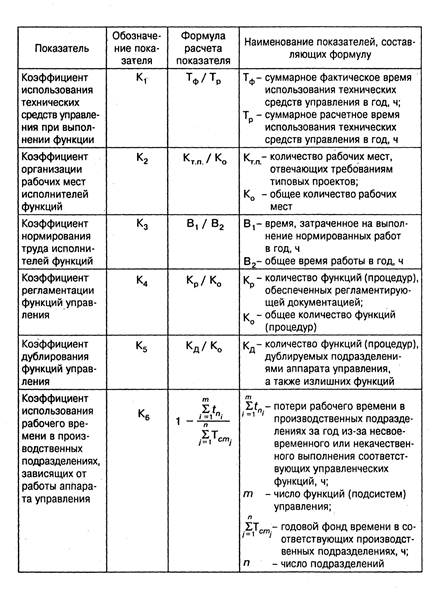

Уровень качества осуществления функций определяется по формуле:

Кк.ф.у. = (К1 + К2 + К3 + К4 + К5 + К6) / 6, где

Кк.ф.у. – коэффициент, характеризующий уровень качества функций управления.

Расчетные формулы для определения коэффициентов К1, К2, К3, К4, К5, К6 приведены в табл. 6

Диаграмма значимости функций и уровня их качества — совмещенная диаграмма для оценки соответствия значимости функций управления и уровня качества функций. В верхней части диаграммы функции управления располагаются по степени их значимости, а в нижней дается оценка уровню их качества. Строится по подобию диаграммы значимости функций и затрат на их осуществление (см. рис. 2).

Недостаточно высок уровень квалификации отдельных работников отдела. Неудовлетворительна система учета, хранения и использования материальных ресурсов. Требуют упрощения организационная структура отдела, информационные связи его с другими подразделениями. Необходимо разработать ряд регламентирующих деятельность отдела документов.

Таблица 6

Определение показателей качества функций управления

С учетом выявленных недостатков формулируются важнейшие задачи совершенствования управления снабжением производства комплектующими изделиями:

1) сокращение затрат на выполнение следующих функций: «Руководить работой складов», «Акцептовать счета на комплектующие изделия», «Разрабатывать лимиты на комплектующие изделия», «Снабжать цеха комплектующими изделиями» и др.;

2) избавление от излишних функций: «Контролировать выполнение договоров», «Защищать заявки на комплектующие изделия» и т.п. (см. рис. 1);

3) повышение качества выполнения функций: «Определять потребности в комплектующих изделиях», «Регистрировать поступление комплектующих изделий» и т.п.;

4) повышение уровня обеспеченности производства комплектующими изделиями;

5) совершенствование учета, хранения и использования комплектующих изделий;

6) совершенствование функционального разделения труда в ОВКиК и повышение уровня его регламентации;

7) механизация и автоматизация процессов выполнения функций отдела и т.п.

Похожие работы

... резервов снижения затрат на управление и достижение наилучших производственно-коммерческих результатов на основе выбора эффективных способов управления. ФСА основывается на принципах: функционально-стоимостного подхода, который означает исследование функций управленческого персонала по выработке, обоснованию, принятию и реализации управленческих решений для достижения запланированного объема и ...

... как стоимость функций элементов продукции в условиях инфляции не может полностью адекватно отражать реальное состояние дел по их формированию, основные методические положения метода функционально-стоимостного анализа в условиях рынка не только не теряют своей значимости, но и по-прежнему свидетельствуют о целесообразности его применения. Таким образом, успешное решение проблем развития рыночного ...

... конкретные корректировки и их последующее влияние на производство. В этом им может помочь только система функционально-стоимостного анализа, которая не даст искаженной информации и дезориентирующих стратегических идей. 2. Анализ финансового состояния предприятия Финансовый анализ является существенным элементом финансового менеджмента и аудита, и выполняется с точки зрения основных ...

... желание заняться ее разработкой и, по существу, прекратить дальнейший сбор и анализ информации. От таких соблазнов следует уходить, не изменяя главным принципам системного анализа. Функционально-стоимостной анализ системы управления на примере ООО «Литекс». Рассмотрим пример, иллюстрирующий использование ФСА на втором этапе (пп. 2.1.-2.7.)при решении задачи усовершенствования системы управления ...

0 комментариев