Управление эффективностью деятельности персонала

Содержание

1. Единство функционального и стоимостного подходов при анализе и повышении эффективности управления персоналом

1.1 Единство функционального и стоимостного подходов

1.2 Сущность и принципы функционально-стоимостного анализа

2. Сбор, изучение и систематизация информации для анализа деятельности управленческого персонала

2.1 Подготовительные работы к проведению функционально-стоимостного анализа

2.2 Сбор, изучение и систематизация информации

3. Анализ функций, выполняемых персоналом, и затрат на их осуществление

1. Единство функционального и стоимостного подходов при анализе и повышении эффективности управления персоналом 1.1 Единство функционального и стоимостного подходов

Единство функционального и стоимостного подходов при повышении эффективности систем управления, в том числе системы управления персоналом, достигается посредством применения метода функционально-стоимостного анализа (ФСА).

Метод ФСА занимает важное место в системе прогрессивных инструментов совершенствования управления, содействующих повышению эффективности трудовой деятельности и производства. Так как одним из принципов ФСА является функциональный подход, высокая универсальность которого доказана многолетней практикой, то этот метод стали применять (наряду с техническими системами) также в области организации труда и систем управления. Функциональный подход имеет большое значение для понимания системы. Именно функции определяют структуру, содержание системы управления, распределение прав, полномочий и ответственности отдельных органов и должностных лиц.

Соотнесение функций органа управления с управляемым объектом дает информацию о том, насколько необходим этот орган. Соответствие функций системы управления функциям производственной системы - необходимое условие эффективного построения систем управления организацией, так как система управления существует не сама по себе, не для себя, а для обеспечения эффективного функционирования производственной системы.

Функциональный подход имеет большое значение для изучения и построения любой системы управления, в том числе системы управления персоналом. Однако нет функций без их носителей. Функции системы управления "привязаны" к их носителям - системе управления, подразделению, работнику. Ту или иную конкретную функцию в системе может выполнять не любое подразделение или работник, а лишь конкретные подразделения и работники. Поэтому при построении системы управления каждое подразделение формируется под определенные функции. В свою очередь, подразделение или работник влияют на функции, их качество. Например, одну и ту же функцию по диспетчированию производства два разных диспетчера выполняют по-разному. То же самое можно сказать о целом подразделении.

Хотя функции и определяют структуру системы управления, первичными по отношению к ним являются их носители (компоненты системы), поэтому их взаимосвязь и взаимодействие также влияют на структуру. В то же время и структура системы влияет на компоненты, интегрируя их, и на выполняемые ими функции, изменяя последние.

Каждая функция управления подчинена цели и осуществляется ради достижения цели, которая является объективно обусловленной. Функциональный подход обязательно должен идти рядом с системным подходом в исследовании. ФСА как метод системных исследований обладает такими свойствами. Изучение функций систем управления при помощи метода ФСА позволяет проводить анализ всех составляющих систему управления носителей функций, внешней среды, их состояния и взаимосвязей. При этом ФСА дополняется стоимостным анализом, что выгодно отличает этот метод от других традиционных методов, распространенных в практике проектирования систем управления организацией.

ФСА позволяет определить состояние функционирования и тенденции развития системы управления, отдельного подразделения или работника, которые происходят в ходе реализации ее (системы) потребительной стоимости. Кроме того, ФСА позволяет выявить затраты, необходимые для осуществления функций системы при заданном уровне их качества.

Первая часть ФСА - функциональный анализ системы управления - имеет определенную историю и опыт, широко применяется на практике. Этого не скажешь о второй части - стоимостном анализе (если говорить о стоимости функций управления). Определение затрат (стоимости) на осуществление функций системы управления имеет свои сложности и большую специфику в отличие от стоимости выполнения функций технических систем. В данном учебнике этой проблеме будет посвящен специальный раздел. Однако следует иметь в виду, что она еще не решена до конца ни в теории, ни в практике.

1.2 Сущность и принципы функционально-стоимостного анализаФункционально-стоимостный анализ - метод технико-экономического исследования функций управленческого персонала организации, направленный на поиск резервов снижения затрат на управление и достижение наилучших производственно-коммерческих результатов на основе выбора эффективных способов управления.

ФСА основывается на принципах:

функционально-стоимостного подхода, который означает исследование функций управленческого персонала по выработке, обоснованию, принятию и реализации управленческих решений для достижения запланированного объема и состава товаров и услуг при минимальном уровне затрат на управление и производство;

системного подхода, означающего исследование объекта как системы, включающей в себя другие составные элементы, без которых невозможно осуществление функций управления:

кадры управления, технические средства управления, организационная структура управления, технология управления, информация, решения. Рассматриваются внутренние связи между элементами объекта, которые находятся во взаимодействии, а также внешние связи объекта, которые являются частью системы управления более высокого уровня;

персонал управленческий функциональный стоимостный

народнохозяйственного подхода к оценке результатов управленческой деятельности и затрат на персонал аппарата управления организации. Народнохозяйственный подход требует анализа и оценки функций и их носителей на всех этапах жизнедеятельности системы управления (создания, функционирования, развития). Этот подход проявляется в постановке и решении проблем с общегосударственных позиций;

коллективного творчества для поиска и выработки наиболее эффективных вариантов совершенствования управления, который состоит в том, что при проведении ФСА используется различное сочетание интуитивных, дедуктивных и других способов мышления. При этом для решения задач привлекают широкий круг специалистов разного профиля и разных уровней управления;

соответствия степени значимости функций затратам и уровню качества их реализации, который заключается в том, что определяются важность каждой функции системы управления в сравнении с другими функциями, фактические затраты на

их осуществление и качество их выполнения. Затем происходит сопоставление значимости функций с затратами на их реализацию и уровнем качества их осуществления. Этот прием позволяет дать экономическую оценку существующей и предлагаемой системе управления.

2. Сбор, изучение и систематизация информации для анализа деятельности управленческого персонала 2.1 Подготовительные работы к проведению функционально-стоимостного анализа

На подготовительном этапе выбирается объект анализа, определяются конкретные задачи проведения ФСА и составляется рабочий план.

Объектом анализа может быть аппарат управления организации в целом или отдельное функциональное подразделение, аппарат управления цехом, участком, отдельный управленческий работник.

На этом этапе проводится комплексное исследование состояния производства и управления организации.

В результате исследования выявляются узкие места в сфере производства. Наиболее распространенные недостатки в сфере производства: высокая текучесть кадров, недостаток квалифицированных работников, большие простои оборудования, отсутствие отдельных комплектующих изделий и материалов, низкий уровень специализации и ритмичности производства, неудовлетворительный уровень технологии и производительности труда, производственной культуры рабочих, высокая трудоемкость и себестоимость продукции, низкий уровень качества изделий, большой удельный вес брака и т.д.

Наличие узких мест в производственной системе, как правило, является следствием недостаточно четкой работы (или просчетов) системы управления организации в целом, а также цехов, участков, бригад. Поэтому анализ и выявление недостатков в производстве позволяют находить узкие места в управлении им (например, низкий уровень качества продукции может явиться следствием плохой работы конструкторско-технологических подразделений).

Затем выявляются недостатки в управлении тем или иным производственным подразделением (цехом, участком, бригадой), в функционировании той или иной подсистемы управления (линейного руководства, функциональной, целевой, обеспечения). В свою очередь, в каждой подсистеме выявляются недостатки по отдельным элементам (кадры, технические средства управления, информация и т.д.).

2.2 Сбор, изучение и систематизация информацииСбор, изучение и систематизация данных, характеризующих систему управления, отдельные ее подсистемы или работников, проводятся на информационном этапе.

Источником информации является следующая документация: планы и годовые отчеты работы организации, положения о подразделениях аппарата управления, должностные инструкции, стандарты, штатное расписание, схемы управления организацией и ее подразделениями, данные бухгалтерской отчетности и т.д.

Изучение данных включает:

описание состава и содержания выполняемых функций объекта анализа;

уяснение сущности объекта анализа и характера процессов выработки, обоснование, принятие и реализация управленческих решений;

характеристику кадров управления, применяемых технических средств, информации, используемой объектом в своей работе; организационной структуры и методов управления;

изучение внедряемых или планируемых мероприятий по совершенствованию управления;

изучение передового опыта в организациях-аналогах;

подготовку информации для определения затрат на выполнение управленческих функций на основе нормативной документации и экспертного опроса, а также в результате изучения форм статистической отчетности и штатного расписания;

построение функционально-целевой модели системы управления организацией или ее отдельной частью, где приводится состав функциональных, целевых и обеспечивающих подсистем и взаимосвязей между ними.

Источниками информации при анализе работы ОВКиК служат отчеты и справки по комплекции, положение об отделе, должностные инструкции, организационная структура ОВКиК, штатное расписание отдела, схемы документооборота, формы, документы, данные, исходящие и поступающие в ОВКиК, данные бухгалтерской отчетности, материалы анкетного и устного опроса всех работников отдела и складского хозяйства.

3. Анализ функций, выполняемых персоналом, и затрат на их осуществление

На аналитическом этапе осуществляются: формулировка, анализ и классификация функций, их декомпозиция, определяются затраты на выполнение функций. Здесь оценивается степень значимости функций, определяются степень и причины несоответствия между значимостью функций и уровнем затрат на их реализацию, качеством выполнения функций.

Функции управления необходимо разделить на главные, основные и вспомогательные.

Главная функция - это функция, для осуществления которой создано анализируемое подразделение аппарата управления организации. Для ОВКиК главная функция - управлять внешней кооперацией и комплектацией.

Основные функции необходимы для реализации главной функции ОВКиК организации, без них не может быть осуществлена главная функция.

Вспомогательные функции способствуют осуществлению какой-либо из основных функций.

Выявление основных функций и отделение их от вспомогательных имеет важное значение, так как среди последних находятся излишние или не свойственные отделу функции - важный источник излишних затрат и, следовательно, резерв снижения затрат на выполнение совокупности управленческих функций.

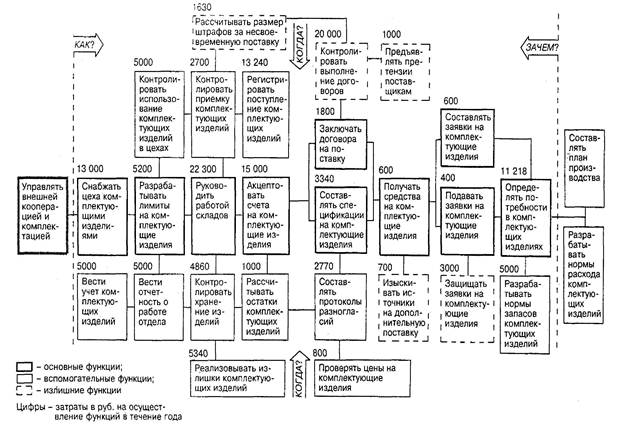

Классификация функций позволяет построить функционально-стоимостную диаграмму, которая представляет собой графическое изображение функций системы управления или отдельного подразделения (рис.7.1). Диаграмма строится по следующим правилам.

Все функции ОВКиК заключаются на диаграмме между двумя вертикальными пунктирными линиями. Левая граничная линия находится между анализируемой основной функцией и функцией более высокого уровня (главной функцией отдела). Основные функции располагаются на горизонтальной линии. Правая граничная линия находится между анализируемой основной функцией управления и функцией более низкого уровня. Все вспомогательные функции располагаются либо над, либо под основными функциями. Это необходимые вспомогательные или излишние, несвойственные функции.

При помощи тестов "Как?", "Зачем?", "Когда?" отсеиваются излишние и несвойственные функции. Функции, не отвечающие ни на один из этих вопросов, должны быть изъяты из диаграммы и состава функций отдела, так как относятся к категории излишних или несвойственных. Все основные функции по направлению слева направо должны отвечать на вопрос "Как?", а по направлению справа налево - на вопрос "Зачем?". Все вспомогательные функции должны отвечать на вопрос "Когда?" (когда возможно осуществление основной функции?). В случае необходимости количество тестов можно увеличить.

Затем при помощи специальной формы определяются затраты на осуществление функций ОВКиК.

Пример определения затрат на осуществление функций ОВКиК

| Полное наименование функций ОВКиК | Определять потребности в комплектующих изделиях | |||||

| Виды документов, форм или данных, выходящих из отдела в течение года по функции | Годовые расчеты потребности | |||||

| Виды документов, форм или данных, поступающих в отдел для обработки или составления данного документа (формы) по функции | Производственная программа, нормы расхода, ведомость согласования, данные складского учета | |||||

| Подразделение или организация, откуда поступают документы, формы или исходные данные | ПЭО, ПДО, ОПТ, ОГК, цехи, склады | |||||

| Куда направляются обработанные или составленные документы (формы) или данные по функции | Вышестоящие организации | |||||

| Технические средства, с помощью которых производится обработка документов, форм или данных | Счетная машинка, компьютер | |||||

| Количество технических средств, их стоимость и доля амортизационных отчислений, приходящихся на выполнение данной функции | 1 шт. - 2000 руб.1 шт. - 35 000 руб.39 руб. | |||||

| 19 | Регистрировать | поступление | комплектующих изделий | В | 13 240 | |

| 20 | Контролировать | приемку | комплектующих изделий | в | 2 700 | |

| 21 | Контролировать | хранение | комплектующих изделий | в | 4 680 | |

| 22 | Реализовывать | излишки | комплектующих изделий | в | 5 340 | |

| 23 | Рассчитывать | остатки | комплектующих изделий | в | 1000 | |

| 24 | Вести | учет | комплектующих, изделий | в | 5 000 | |

| 25 | Контролировать | использование | комплектующих изделий | в | 5 060 | |

| 26 | Вести | отчетность | о работе ОВКиК | в | 5 060 | |

Фрагмент схемы функциональных взаимосвязей ОВКиК с другими функциональными подразделениями организации

| Функции ОВКиК | Подразделения и должностные лица | ||||||||||||||||||||

| ОГК | ОГТ | БМА | БРИЗ | ОГМ | ОГЭ | БТД | ПДО | ОМТс | ОВКиК | ФО | ОС | ПЭО | ООТиЗ | оОК | Бухгалтерия | ОТК | Директор | Гл. инженер | Зам. директора по коммерческим вопросам | Зам. директора по кадрам | |

| Определить потребности в комплектующих изделиях | С | П | У | п | 0 | У | У | П | t | Р | |||||||||||

Условные обозначения:

ОГК - отдел главного конструктора;

ОГТ - отдел главного технолога;

БМА - бюро механизации и автоматизации;

БРИЗ - бюро рационализации и изобретательства;

ОГМ - отдел главного механика;

ОГЭ - отдел главного энергетика;

БТД - бюро технической документации;

ПДО - производственно-диспетчерский отдел;

ОВКиК - отдел внешней кооперации и комплектации;

ФО - финансовый отдел;

ОС - отдел сбыта;

ПЭО - планово-экономический отдел;

ООТиЗ - отдел организации труда и заработной платы;

ОК - отдел кадров;

ОТК - отдел технического контроля;

О - отвечает за выполнение данной функции, организует ее исполнение, подготавливает и оформляет необходимый документ;

П - представляет исходные данные, информацию, необходимые для выполнения данной функции;

У - участвует в выполнении данной функции, визирует подготовленный документ;

С - согласовывает подготовленный документ по функции;

Р - принимает решение, утверждает, подписывает документ.

Так, за выполнение функции "Определять потребности в комплектующих изделиях" отвечает ОВКиК, он организует ее исполнение, подготавливает и оформляет необходимые документы. Из ОГТ ОВКиК получает нормы расхода комплектующих изделий по номенклатуре выпускаемой продукции. Планы и производственные программы предоставляют ПЭО и ПДО. Расчет потребности в комплектующих изделиях согласовывается с ОГК. Финансовый и сбытовой отделы участвуют в выполнении данной функции, предоставляя информацию о наличии оборотных средств, результатах складского учета. В расчетах потребности участвует и БТД, размножая необходимые документы. Утверждает документ о потребности предприятия в комплектующих изделиях заместитель директора по коммерческим вопросам.

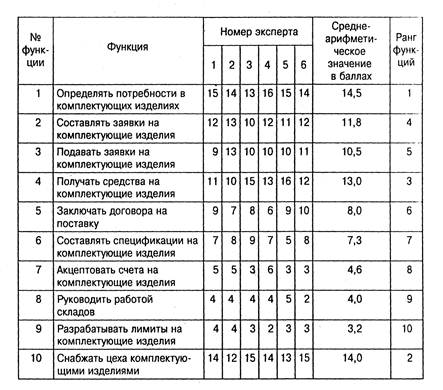

Для определения степени значимости функций ОВКиК создается экспертная группа. В ее состав входят начальник ОВКиК, руководители и специалисты материальных групп отдела.

Матрица попарных сравнений для основных функций ОВКиК

ОМТС - отдел материально-технического снабжения;

| № функции | Функция | Номер функции | Сумма в баллах | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |||

| 1 | Определять потребности в комплектующих изделиях | - | 1 | 2 | 2 | 2 | 2 | 2 | 2 | 1 | 1 | 15 |

| 2 | Составлять заявки на комплектующие изделия | 1 | - | 1 | 1 | 1 | 2 | 2 | 2 | 1 | 1 | 12 |

| 3 | Подавать заявки на комплектующие изделия | 0 | 1 | - | 1 | 2 | 1 | 1 | 1 | 2 | 0 | 9 |

| 4 | Получать средства на комплектующие изделия | 0 | 1 | 1 | - | 1 | 2 | 2 | 2 | 2 | 0 | 11 |

| 5 | Заключать договора на поставку | 0 | 1 | 0 | 1 | - | 2 | 1 | 2 | 2 | 0 | 9 |

| 6 | Составлять спецификации на комплектующие изделия | 0 | 0 | 1 | 0 | 0 | _ | 2 | 2 | 2 | 0 | 7 |

| 7 | Акцептовать счета на комплектующие изделия | 0 | 0 | 1 | 0 | 1 | 0 | - | 2 | 1 | 0 | 5 |

| 8 | Руководить работой складов | 0 | 0 | 1 | 0 | 0 | 0 | 0 | _ | 2 | 1 | 4 |

| 9 | Разрабатывать лимиты на комплектующие изделия | 1 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | - | 1 | 4 |

| 10 | Снабжать цеха комплектующими изделиями | 1 | 1 | 2 | 2 | 2 | 2 | 2 | 1 | 1 | __ | 14 |

Затем полученные значения эксперты заносят в сводную матрицу (табл.7.6).

Для снижения субъективного фактора при определении значимости управленческих функций экспертные ряды проверяются по формуле

К=31/32,

где К - коэффициент устойчивости экспертного ряда;

З1 - максимальная значимость в экспертном ряду;

32 "" минимальная значимость в экспертном ряду.

Затем коэффициент устойчивости экспертного ряда сравнивается с нормативным значением этого коэффициента (Кн), который равен 2,0. Если значение К > Кн, то необходимо одно из значений ряда вычеркнуть. После этого еще раз проверяется значение К и рассчитываются среднеарифметические значения значимости каждой функции.

Сводная матрица позволяет проранжировать все функции отдела по степени их значимости с учетом мнений всех экспертов. Количество экспертов может быть больше шести

Похожие работы

... производственных подразделений; · улучшение использования производственных фондов, материальных, трудовых и финансовых ресурсов; · сокращение или ликвидация брака. 2 Этапы функционально-стоимостного анализа ФСА включает в себя следующие этапы: подготовительный, информационный, аналитический, творческий, исследовательский, рекомендательный, внедренческий. Рассмотрим их ...

... входят в деятельность работников, учитывая специфику и особенности ОАО АК СБ РФ Ростовского отделения сберегательного банка 5221. Определяется роль и стратегии совместной деятельности руководства, персонала и организационного консультанта; происходит обучающая деятельность в процессе развития и формирования корпоративной культуры банковской организации. 7. Обученная технологиям организационного ...

... анализ имеет важную научную и практическую значимость. Он дает более точное и полное определение внутрихозяйственных резервов для управления эффективностью деятельности предприятия. 3. Пути и способы улучшения управления эффективностью деятельности ООО «Навигатор» 3.1 Краткое описание проекта Цель проекта. Монтаж линии по производству и монтажу световых рекламных конструкций ТУ3612-014- ...

... этапов по формированию и реализации плана персонал-маркетинга. Общая методология маркетинга персонала базируется на основных положениях теории «производственного» маркетинга. Основу концепции управления персоналом организации в настоящее время составляют возрастающая роль личности работника, знания его мотивационных установок, умение их формировать и направлять в соответствии с задачами, ...

0 комментариев