Появляются средства (машины, оборудование, вычислительная техника и др.) большей производительности, но той же стоимости, что и действующие

Мая 1967 года был подписан контракт с французской фирмой «Смер» на комплектную поставку завода холодильников мощностью 500 тыс. штук в год

Максимальное снижение потерь сырья и полезных веществ в сырье при добыче, уборке, транспортировке и хранении

Внедрение научно-обоснованного нормирования труда и научной организации труда

Навигация

Мая 1967 года был подписан контракт с французской фирмой «Смер» на комплектную поставку завода холодильников мощностью 500 тыс. штук в год

Управление ресурсами промышленного предприятия в современных условиях

95646

знаков

8

таблиц

4

изображения

20 мая 1967 года был подписан контракт с французской фирмой «Смер» на комплектную поставку завода холодильников мощностью 500 тыс. штук в год.

В январе 1971 года новое производство приступило к выпуску холодильников и в 1974 году завод вышел на проектную мощность.

Закрытое акционерное общество «Атлант» (ЗАО «Атлант») создано Комитетом по управлению государственным имуществом при Совете Министров Республики Беларусь решением от 29 июня 1993 года № 4 в соответствие с действующим законодательством Республики Беларусь Республики Беларусь, физическими лицами – работниками и пенсионерами арендных предприятий «Минский завод холодильников» - производственного объединения по выпуску бытовых холодильников «Атлант» и «Барановичский станкостроительный завод» и юридическими лицами: Комитетом по управлению государственным имуществом при Совете Министров Республики Беларусь, Минским городским управлением государственным имуществом и приватизации, сберегательным банком Республики Беларусь.

ЗАО "Атлант" создано в соответствии с Законами Республики Беларусь: «Об акционерных обществах. Обществах с ограниченной ответственностью и обществах с дополнительной ответственностью», «О разгосударствлении и приватизации государственной собственности в Республике Беларусь», других законодательных актов Республики Беларусь и на основании Договора о совместной деятельности по созданию ЗАО "Атлант".

ЗАО «Атлант» зарегистрировано Минским городским исполнительным комитетом Республики Беларусь (свидетельство о регистрации от 27 августа 1993 года, № 1719, серия ГВ10), прошло общереспубликанские перерегистрации 23.12.1996 г., 29.09.2000 года и зарегистрировано в Едином государственном регистре юридических лиц и индивидуальных предпринимателей за № 100010198.

Закрытое акционерное общество «Атлант» имеет следующие производственные структурные единицы: 1)Минский завод холодильников и 2)Барановичский станкостроительный завод, которые действуют без права юридического лица, имеют законченные балансы и текущие (субрасчетные) счета в учреждениях банка, самостоятельно ведут расчеты с поставщиками и потребителями, имеют аппараты управления для осуществления хозяйственной деятельности, 3)а так же завод бытовой техники. Функции исполнительного аппарата ЗАО «Атлант» исполняет аппарат управления Минского завода холодильников.

Местонахождение основного производства ЗАО "Атлант": 220035, Республика Беларусь, г. Минск, пр. Победителей, 61.

Доли акций разделены между учредителями и акционерами ЗАО "Атлант" в следующем порядке: Мингосимущество -26,5%, Мингорисполком - 3,4 %, Сбербанк РБ - 0,3%, работники завода холодильников и Барановичского станкостроительного завода - 69,8 %.

Величина уставного фонда составляет 3843,29 млн. руб. Доля трудового коллектива в капитале предприятия составляет 30 %.

Размещение акций и дивиденды по ним указаны ниже:

1) Кол-во акций, выпущенных ЗАО "Атлант", всего 3843290 шт.

Из них полностью оплаченных 3843290 шт.

2) Кол-во акционеров, всего 10865 чел.

3) Дивиденды на одну акцию (с налогом) по итогам

работы ЗАО "Атлант" за 2001 год 14850,2845 руб.

4) Продажа акций, принадлежащих государству в капитале ЗАО "Атлант", в 2001 году не производилась /6/.

ЗАО "Атлант" специализируется на выпуске бытовых холодильников и морозильников, компрессоров к ним, других товаров народного потребления, а также изготовлении специального оборудования для собственного производства. На протяжении своей истории коллектив ЗАО “Атлант” постоянно совершенствовал выпускаемую продукцию и технологию производства. В настоящее время коллективом освоены мощности 940 тыс. в год холодильников и морозильников и 2000 тысяч компрессоров в год. Суммарная годовая прибыль в 2004 году составила 261,354 млрд. бел. руб.

К основным направлениям деятельности ЗАО "Атлант" относятся:

производство холодильников и морозильников, комплектующих к ним и других товаров народного потребления;

производство компрессоров для холодильников и морозильников;

производство автоматических линий, станков, нестандартизированного оборудования, поковок, штамповок, сварных металлоконструкций, чугунного литья;

производство стиральных машин и их сервисное обслуживание;

производство электрочайников;

производство встраиваемых конфорочных панелей;

организация сбыта продукции, реализация маркетинговых и рекламных программ на внутреннем и внешнем рынках;

эффективное использование и наращивание акционерного капитала, собственных и заемных денежных средств.

Рассмотрим и проанализируем продукцию, выпускаемую предприятием

ЗАО “Атлант” является единственным предприятием в Республике Беларусь, выпускающим холодильную технику бытового назначения. В целях обеспечения конкурентоспособности изделий на рынках дальнего и ближнего зарубежья – освоено производство холодильников новой серии, основными признаками которой являются:

- обширная гамма моделей различной высоты с разнообразным соотношением различных объемов холодильной и морозильной камер, с пониженным потреблением электроэнергии;

- ультрасовременный дизайн;

- появление в гамме изделий охладителей – однокамерных холодильников без низкотемпературного отделения;

- новейшие технические и технологические решения.

- недавно было принято решении о продаже потребителям холодильников различной цветовой гаммы

Для увеличения доли товаров на рынке дальнего и ближнего зарубежья необходимо полностью перейти на выпуск новых моделей, развивать дилерскую сеть, непосредственно работающую на ЗАО “Атлант” и сеть фирменных торговых точек, проводить широкую рекламную кампанию.

В целях увеличения выпуска товаров народного потребления и повышения качества ЗАО “Атлант” в г. Барановичи создан завод по производству компрессоров мощностью 1,5 миллиона штук в год. Барановичский станкостроительный завод ЗАО “Атлант” является крупнейшим заводом в СНГ по производству холодильных компрессоров.

Компрессоры в основном применяются для выпуска холодильников и морозильников ЗАО “Атлант” и реализуются производителям холодильников в России, сервисным службам западных фирм. Первая очередь завода по производству компрессоров введена в эксплуатацию в 1993г. Вторая в 1994г. – мощностью 1,5 млн. штук в год.

За 1997 год изготовлено 1 300 000 штук компрессоров. Основными покупателями компрессоров являются Минский завод холодильников, Алитусский завод холодильников. Липецкий металлургический комбинат.

Создание производства компрессоров позволило обеспечить конкурентоспособность холодильников “Минск” на внешних рынках. Основным конкурентом в странах СНГ является “Стинол”.

На изделия ЗАО “Атлант” устанавливается гарантийный срок на холодильники 3 года с момента продажи его потребителю, на стиральные машины 2 года.

Во всех странах, где реализуются холодильники и морозильники, есть завод, который выполняет функции обслуживания или по договору обслуживание осуществляется силами местных мастерских.

Основными поставщиками сырья и материалов, являются предприятия России и фирмы Западной Европы, цены на все материалы достигли уровня мировых. В этих условиях основным источником повышения эффективности производства является более высокое качество изделий, сокращение расходов энергоресурсов и снижение расхода материалов

С 2002г. на производство поставлены новые конкурентоспособные модели холодильной бытовой техники, использующие хладагент R600А (изобутан), переход на который связан с дальнейшим уменьшением отрицательного воздействия на окружающую среду, уменьшением потребления электроэнергии и снижении шума:

- холодильники без низкотемпературного отделения – МХ 5810, МХ 5811. По энергопотреблению эти холодильники относятся к классу “А”, особенностью этих моделей является то, что они имеют одинаковые размеры c двумя моделями морозильников, ММ183, ММ184, что позволяет устанавливать рядом холодильник и морозильник.

- ряд двухкамерных холодильников с нижним расположением морозильной камеры, различных полезных объемов холодильной и морозильной камер: МХМ1800, МХМ1803, МХМ1807, МХМ1809, МХМ1816;

- серия холодильников (8 моделей) адаптированных по ценовым характеристикам и внешнему виду для белорусского рынка: МХМ-1600, МХМ-1602, МХМ-1603, МХМ-1604, МХМ-1605, МХМ-1607, МХМ-1609, МХМ-1616;

- новую модель морозильника ММ-184;

- серия торговых холодильников – витрин: ШВ-0,4, ШВ-0,44, объемом 400 и 440 литров соответственно; ШВ-0,24, ШВ-0,29, объемом 240 и 290 литров.

- серия комбинированных торговых холодильников – витрин, имеющих наряду с холодильной камерой со стеклянной дверью, морозильную камеру с теплоизолированной пенополиуретановой дверью ШК-0,32 (холодильная камера 216 литров и морозильная – 104 литров), ШК-0,33 (холодильная камера 265 литров и морозильная – 65 литров). Впервые в СНГ в холодильниках подобного класса наличие тангенциального вентилятора – обеспечивает равномерность распределения температур по всему объему холодильной камеры.

Структура управления МЗХ ЗАО “Атлант”

Организационная структура ЗАО “Атлант” - линейно-функциональная.

В связи с преобразованием предприятия в акционерное общество высший уровень управления представлен собранием Акционеров, наблюдательным советом ЗАО и генеральным директором ЗАО.

Высшим органом управления ЗАО является собрание акционеров. К компетенции собрания относятся:

- изменение и дополнение устава общества;

- изменение уставного фонда общества;

- определение организационной структуры общества;

- избрание и отзыв членов выборных органов общества;

- определение основных направлений деятельности общества и др.

Руководство деятельностью ЗАО “Атлант” в период между собраниями акционеров осуществляется правлением, которое избирается из числа акционеров на срок и в порядке определенном уставом общества.

Наблюдательный совет ЗАО:

- организует выполнение решений собрания участников;

- осуществляет контроль за деятельностью ген. директора ЗАО “Атлант”, не вмешиваясь при этом в его оперативно-распорядительную деятельность;

- представляет собранию акционеров предложения и отзывы о годовом балансе общества и проект решения о распределении прибыли и порядке покрытия убытков общества;

- осуществляет иные полномочия, определенные уставом общества.

Генеральный директор осуществляет текущее руководство деятельностью ЗАО, обеспечивает выполнение решений собраний акционеров, правления; несет ответственность за деятельность общества. Он действует от имени ЗАО, представляет его интересы, в пределах своей компетенции распоряжается имуществом ЗАО; открывает в банках расчетные и другие счета; пользуется правом распоряжения средствами; утверждает штаты исполнительного аппарата общества и др.

Собрание акционеров правомочно принимать любые решения, не противоречащие законодательным актам Республики Беларусь. Собрания участников проводятся не реже одного раза в год и не позднее, чем через 3 месяца после окончания финансового года.

Система управления ЗАО “Атлант” охватывает следующие области деятельности предприятия: изготовление и поставка продукции, повышение ее качества, формирование и использование вторичных ресурсов, научно-техническое развитие производства, социальное развитие трудового коллектива, охрана окружающей среды и использование вторичных ресурсов, совершенствование организации производства и управление. Указанные области деятельности ЗАО “Атлант” охватывают следующую совокупность объектов управления: производственную структуру, организационную структуру, структуру системы управления, механизм управления, нормативную базу производства и управления, ресурсы, процессы производства, готовую продукцию и др.

При разработке организационной структуры ЗАО «Атлант» был выбран вариант блочно-целевой структуры управления, что позволяет повысить ответственность различных звеньев управления за достижение конечных результатов, сократить дублирование функции, затраты времени на подготовку, согласование, принятие и выполнение решений. Блоки организационной структуры представляют собой организационно-обособленную ее часть, включающую в себя структурные подразделения и должностной состав работников, специализированных на определенном виде деятельности. Характерным для каждого блока является то. что его можно рассматривать как относительную замкнутую структурную единицу, функционирующую в качестве подсистемы общей системы управления предприятием. Исходя из этого, определяется лицо, ответственное как за функционирование самого блока, так и за его влияние на конечный результат работы предприятия.

Главными целями перехода к блочно-целевой структуре являются:

- четкое установление функций, прав и ответственности различных органов управления за достижение конечных результатов;

- сокращение затрат времени на осуществление процесса управления;

- повышение самостоятельности и ответственности среднего уровня управления;

- передача полномочий по принятию решений на уровне предприятия, занимающегося непосредственным распорядительством и исполнительной деятельностью;

- введение экономической ответственностью руководителей за качество принимаемых решений.

Структура системы управления представлена в виде целевых подсистем:

- Управление выполнением плана производства и поставок продукции;

- Управление качеством продукции и ресурсами;

- Управление развитием производства и капитальным строительством;

- Управление охраной окружающей среды;

- Управление социальным развитием трудового коллектива.

- Управление технической подготовкой производства и техническим контролем;

Функциональные подсистемы:

- Оперативное управление основным производством;

- Управление вспомогательным производством;

- Управление сбытом продукции;

- Управление трудом, заработной платой, кадрами и бытом;

- Управление материально-техническим снабжением;

- Управление финансами, учет и отчетность;

- Управление надежностью и гарантийным обслуживанием.

Линейные подсистемы:

- Управление прессово-сварочным цехом и цехом пластмасс,

- Управление механосборочным и инструментальным цехами,

- Управление цехом гарантийного ремонта и запасных частей;

- Управление ремонтно-механическим и ремонтно-строительным цехами;

- Управление энергосиловым и транспортным цехами;

- Управление опытно-экспериментальным цехом;

- Управление цехом специального технологического оборудования

Обеспечивающие подсистемы:

- Информационное обеспечение системы управления (СУ);

- Управление стандартизацией СУ и техническое обеспечение СУ,

- Нормативное и правовое обеспечение СУ;

- Механизация и автоматизация инженерно-управленческих процессов;

- Делопроизводство и управление охраной труда ;

- Метрологическое обеспечение СУ.

В основу построения организационной структуры управления ЗАО «Атлант» были положены следующие принципы: обеспечения оптимальной управляемости производственной системы, минимальное количество ступеней и звеньев управления, повышение степени централизации линейного и функционального управления, научно-обоснованного разделения и кооперации труда в аппарате управления предприятием, обуславливающие устойчивые связи между линейными руководителями и функциональными специалистами как внутри подразделений, так и между ними. Структура управления дает представление о том, какие подразделения, службы или отдельные исполнители входят в аппарат управления, как они специализированы и каковы их соподчиненность и взаимосвязи.

2.2 Расчет, оценка показателей управления ресурсами предприятия МЗХ ЗАО “АТЛАНТ”Производство и сбыт высококачественной продукции, удовлетворяющей потребностям наших клиентов, для получения прибыли в объеме достаточном для развития предприятия до уровня лидирующей мировой компании и проведения разумной социальной политики.

Следование миссии ЗАО “Атлант” возможно только при наличии долгосрочной возможности производить и продавать металлоконструкции. Поэтому основной целью ЗАО “Атлант” является сохранение долговременной конкурентоспособности на мировом рынке металлоконструкций.

Завоевание лидирующих позиций в области разработки и внедрения новых технологий;

Улучшение качества продукции и освоение новых видов продукции для удовлетворения текущих и будущих запросов и ожиданий потребителей;

Сохранение и расширение рынков сбыта и снабжения;

Повышение эффективности производства;

Сокращение вредных воздействий на окружающую среду;

Вовлечение всех работников в процесс управления качеством;

Стимулирование всех работников на достижение целей;

Обеспечение социальной защищенности работников ЗАО “Атлант” Постоянное всестороннее развитие компании, предусматривающее замену устаревших технологий и оборудования, использование с максимальной загрузкой существующих и вновь вводимых современных высокотехнологичных, безопасных для окружающей среды производственных мощностей;

Усиление положения на рынке благодаря повышению качества продукции, проведению маркетинговых исследований и выработке рыночной стратегии;

Создание всесторонних гарантий для надежного функционирования ЗАО “Атлант”;

Внедрение энергосберегающих технологий и расширение собственной энергетической базы;

Внедрение системы экологического менеджмента в соответствии с международным стандартом ISO 14001-96;

Улучшение социального климата благодаря увеличению уровня заработной платы и наличия эффективного пакета социальных программ и гарантий;

Создание интегрированной финансово-промышленной структуры с участием ЗАО “Атлант”;

Приобретение предприятий, перерабатывающих в значительных объемах продукцию ЗАО “Атлант” или поставляющих на ЗАО “Атлант” сырье и материалы;

Повышение управляемости предприятием и информационной открытости для инвесторов и акционеров.

Уставный капитал ЗАО “Атлант” в 2004-2005 году составляет 3612 рублей, это значит предприятие не заботится об увеличении уставного капитала, одного из главных источников формирования финансовых ресурсов.

Добавочный капитал в 2003 году составил 6777116 рублей, в 2004 году составил 6774823 рублей, в 2005 году составил 6771456 рублей, что также имеет тенденцию к снижению.

Резервный капитал составил в 2003-2005 годах 790 рублей.

Таблица 2.1. Анализ отчета о прибылях и убытках, главного информационного источника финансовых ресурсов

|

| 2003 | 2004 | 2005 | ||

| абсол | отн | абсол | Отн | ||

| Выручка от продажи | 25678265 | 31822948 | 123,93 | 78364260 | 305,18 |

| Себестоимость продукции | 22959379 | 28232720 | 122,97 | 65316924 | 284,49 |

| Валовая прибыль | 2718886 | 3590228 | 132,05 | 13047336 | 479,88 |

| Коммерческие расходы | 245459 | 262836 | 107,08 | 542448 | 220,99 |

| Управленческие расходы | 1079243 | 1315228 | 121,87 | 2715444 | 251,61 |

| Прибыль от продаж | 1394184 | 2012164 | 144,33 | 9789444 | 702,16 |

| Проценты к получению | 12 | 8 | 66,67 | 8 | 66,67 |

| Проценты к уплате | 317142 | 399896 | 126,09 | 888376 | 280,12 |

| Прочие операционные доходы | 7907614 | 14876760 | 188,13 | 37854348 | 478,71 |

| Прочие операционные расходы | 7950602 | 15510628 | 195,09 | 38476768 | 483,95 |

| Внереализационные доходы | 616443 | 322368 | 52,29 | 1731756 | 280,93 |

| Внереализационные расходы | 528245 | 508700 | 96,30 | 1098952 | 208,04 |

| Прибыль до налогообложения | 1122286 | 792068 | 70,58 | 8911476 | 794,05 |

| Чистая прибыль | 805043 | 448244 | 55,68 | 6786760 | 843,03 |

Источник: собственная разработка автора

На основе анализа отчета о прибылях и убытках видно, что предприятие имеет довольно прогрессирующую кривую развития, и похоже не собирается сдавать свои позиции. Теперь попробуем отследить эти изменения графически ( диаграмма 2.1.)

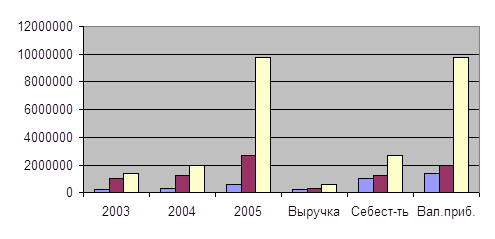

Анализ тенденции изменения выручки от реализации продукции, себестоимости продукции и валовой прибыли выглядит следующим образом, рис.2.1 :

|

Рис 2.1.Анализ тенденции изменения выручки от реализации продукции, себестоимости продукции и валовой прибыли

На рисунке 2.2 отражен анализ тенденции изменения коммерческих расходов, управленческих расходов и прибыли от продаж

Рис. 2.2 Анализ тенденции изменения коммерческих расходов, управленческих расходов и прибыли от продаж

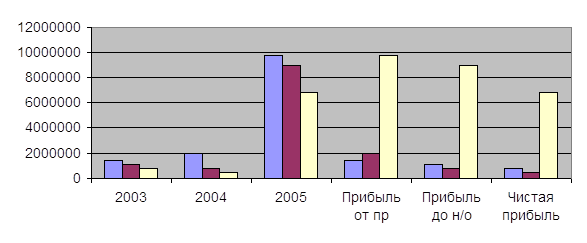

Анализ тенденции изменения прибыли от продаж, прибыли до налогообложения и чистой прибыли указан в рис. 2.3.

Рис. 2.3 Анализ тенденции изменения прибыли от продаж, прибыли до налогообложения и чистой прибыли

|

А теперь рассмотрим куда предприятие распределяет свои финансовые ресурсы, и проследим динамику изменения внеоборотных активов, оборотных активов и капитала, рис.2.4

Рис.2.4 Динамика изменения внеоборотных активов, оборотных активов и капитала

Таблица 2.2. Анализ тенденции изменения внеоборотных активов, оборотных активов и капитала в абсолютных и относительных величинах

|

| 2003 | 2004 | 2005 | ||

| Абсол. вел | Относ. | Абсол. вел | Относ. | ||

| Внеоборотные активы | 7118331 | 8423225 | 118,33 | 9167204 | 128,78 |

| Оборотные активы | 5725279 | 8164515 | 142,60 | 11047428 | 192,96 |

| Капитал | 3316041 | 4121084 | 124,28 | 4233145 | 127,66 |

Источник: собственная разработка автора

Исходя из всего вышеперечисленного можно сделать вывод, что предприятие свои финансовые ресурсы в большей степени направляет в оборотные активы, а точнее в сырьевые запасы ( 2003 год – 35 %, 2004 год – 39 %, 2005 год – 45 % ), затем вкладывает во внеоборотные активы, а точнее в основные средства ( 2003 год – 44 %, 2004 год – 41 %, 2005 год – 37 % ) остатки финансовых ресурсов ЗАО “Атлант” вкладывает в увеличение капитала ( 2003год – 21 %, 2004 год – 20 %, 2005 год – 18 % ).

Отсюда следует, что ЗАО “Атлант” своими целями преследует получение прибыли в большей степени из увеличения объёмов производства, в меньшей степени вкладывая в увеличение производственной базы, и увеличение капитала предприятия. Что в конечной степени даст о себе знать, так как не вкладывая в расширение производства и увеличение собственного капитала, рано или поздно производственные мощности устареют и морально и физически, а резервов капитала не хватит для его обновления и восстановления. Хотя на сегодняшний день предприятие имеет достаточно новое и современное оборудование, и хочется надеяться, что ЗАО “Атлант” успеет своевременно сориентироваться с заменой и ремонтом оборудования для своих производственных нужд и рыночных потребностей.

Воспроизводственные процессы весьма сложны. Это в полной мере относится к основным фондам предприятия. Если коэффициент обновления больше коэффициента выбытия, то происходит расширенное воспроизводство основных фондов.

Источником финансирования простого воспроизводства основных фондов должен быть амортизационный фонд - накопленные амортизационные отчисления за период функционирования объекта.

Однако при нестабильной экономике, в частности, в периоды кризисов и депрессий, сопровождающиеся высокими темпами инфляции, когда индексация не успевает за ростом цен на средства производства, а, значит, не покрывает удорожание их стоимости, амортизационный фонд недостаточен даже для простого воспроизводства выбывающих фондов. Поэтому в этих условиях на предприятии обязательно должны быть привлечены и другие источники финансирования - прибыль, кредиты банков.

Проблема интенсивного воспроизводства основных фондов особо остро стоит перед предприятием «Атлант» по причине высокой степени их физического и морального износа.

Все резервы повышения эффективности использования основных фондов можно свести к двум группам резервов - интенсивным и экстенсивным в соответствии с показателями аналогичного характера.

На уровень и динамику эффективности использования основных фондов влияют многочисленные факторы. Однако для предприятия «Атлант» наиболее важным и определяющим относятся такие факторы, как сырьевой, научно-технический прогресс, формы организации производства, размещение, организационно-экономический механизм функционирования предприятий отрасли.

Факторы и резервы повышения эффективности производства определяют и конкретные пути их реализации.

В условиях рынка при наличии стабильного спроса на продукцию отрасли и сырьевых ресурсов на их производство пути улучшения использования основных фондов определяются необходимостью реализации резервов наиболее полной загрузки оборудования.

3. МЕТОДЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ РЕСУРСОВ ПРЕДПРИЯТИЯ

Экстенсивный путь воспроизводства основных фондов предполагает замену выбывающих объектов новыми аналогичного образца с теми же технико-экономическими параметрами. Следовательно, расширенное воспроизводство соответственно требует адекватного увеличения ресурсов в основные фонды. Это неэффективный путь, а, значит, ставит предприятие в неконкурентоспособное положение.

Интенсивный путь воспроизводства основных фондов может осуществляться заменой выбывающих объектов на новые, соответствующие по своим технико-экономическим параметрам современным прогрессивным образцам. Это обеспечит и расширенное воспроизводство наряду с преодолением морального износа.

На практике воспроизводство основных фондов промышленности осуществляется путем планомерной замены выбывающих объектов, технического перевооружения, обновления, расширения и реконструкции действующих и строительства новых предприятий. При этом надо как можно чаще, каждые 4—5 лет, менять технологическую начинку в соответствии с требованиями научно-технического прогресса и диверсификацией производства.

Все резервы повышения эффективности использования основных фондов можно свести к двум группам резервов - интенсивным и экстенсивным в соответствии с показателями аналогичного характера. При этом важно помнить, что в каждой конкретной отрасли промышленности возможности реализации резервов будут разными и требуют глубокого знания специфики отрасли. Нельзя, например, максимизировать коэффициент экстенсивности в свеклосахарной промышленности, а вот в сахарорафинадном производстве или в машиностроении к этому надо стремиться.

На уровень и динамику эффективности использования основных фондов влияют многочисленные факторы. Однако в перерабатывающей промышленности к наиболее важным и определяющим относятся такие факторы, как сырьевой, научно-технический прогресс, формы организации производства, размещение, организационно-экономический механизм функционирования предприятий отрасли.

Факторы и резервы повышения эффективности производства определяют и конкретные пути их реализации.

В условиях рынка при наличии стабильного спроса на продукцию отрасли и сырьевых ресурсов на их производство пути улучшения использования основных фондов определяются необходимостью реализации резервов наиболее полной загрузки оборудования.

Эффективность использования финансовых ресурсов характеризуется оборачиваемостью активов и показателями рентабельности. Следовательно, эффективность использования можно повышать, уменьшая срок оборачиваемости и повышая рентабельность за счет снижения издержек и увеличения выручки.

Ускорение оборачиваемости оборотных средств не требует капитальных затрат и ведет к росту объемов производства и реализации продукции. Однако инфляция достаточно быстро обесценивает оборотные средства, предприятиями на приобретение сырья и топливно-энергетических ресурсов направляется все большая их часть, неплатежи покупателей отвлекают значительную часть средств из оборота. В качестве оборотного капитала на предприятии «Атлант» используются текущие активы. Фонды, используемые в качестве оборотного капитала, проходят определенный цикл. Ликвидные активы используются для покупки исходных материалов, которые превращают в готовую продукцию; продукция продается в кредит, создавая счета дебиторов; счета дебитора оплачиваются и инкассируются, превращаясь в ликвидные активы. Любые фонды, не используемые для нужд оборотного капитала, могут быть направлены на оплату пассивов. Кроме того, они могут использоваться для приобретения основного капитала или выплачены в виде доходов владельцам.

Еще одним важным инструментом повышения эффективности использования финансовых ресурсов является управление основными производственными фондами предприятия и нематериальными активами. Основным вопросом в управлении ими является выбор метода начисления амортизации.

Существуют три метода начисления амортизации: равномерное списание, на объем выполненных работ и ускоренная амортизация.

Равномерное списание базируется на нормативном сроке службы основных средств. Нормы амортизационных отчислений устанавливаются исходя из физического и морального сроков службы средств труда и выражают нормативный срок возмещения их стоимости. Экономически обоснованное определение величины амортизационных отчислений требует правильной стоимостной оценки основных средств. Периодически возникает потребность в переоценке основных средств с целью определения их восстановительной стоимости и приведения в соответствие с реальными экономическими условиями. Чем выше уровень инфляции, тем чаще требуется такая переоценка.

Второй метод начисления амортизации – на объем выполненных работ. Он основан на допущении, что износ тем больше, чем больше объем выполненных работ, то есть амортизация является исключительно результатом эксплуатации объекта. Период времени при этом не имеет значения.

Третий метод – ускоренная амортизация – предусматривает, что основная сумма амортизации начисляется в первые годы эксплуатации. Это не только позволяет ускорить обновление основных фондов, но и является методом снижения инфляционных потерь. Метод ускоренной амортизации обеспечивает быстрое возмещение значительной части затрат, выигрыш за счет фактора времени. Однако политика ускоренной амортизации ведет к повышению себестоимости, а, следовательно, и цены реализации. Амортизационные отчисления, полученные при применении этого метода, имеют строго целевое назначение. В случае их использования не по назначению дополнительные суммы амортизационных отчислений, соответствующие расчету по ускоренному методу, включаются в налогооблагаемую прибыль.

Так же следует отметить, что эффективность управления финансовыми ресурсами прямо зависит от структуры капитала предприятия. Структура капитала может способствовать или препятствовать усилиям компании по увеличению ее активов. Считается, что структура капитала должна соответствовать виду деятельности и требованиям компании.

Эффективность использования финансовых ресурсов влияет на финансовую устойчивость предприятия, его ликвидность, платежеспособность, деловую активность и рентабельность.

Пути повышения эффективности использования основных фондов будут следующие.

Похожие работы

... и укрепления его позиций на внешнем и внутреннем рынках (рис. 1.3). Важность разработки эффективной системы организационно-экономических мероприятий поддержки управления конкурентоспособностью промышленного предприятия подтверждается работами [10, 21, 47,73]. ВЫВОДЫ К ПЕРВОЙ ГЛАВЕ Исследования, проведенные в первой главе, позволили сделать следующие выводы: 1. Высокая ...

... преимущества использования стоимости в качестве критерия оценки состояния предприятия в сравнении с другими часто используемыми критериями; - определить организационные условия совершенствования управления стоимостью промышленного предприятия на примере АО "Алюминий Казахстана" и Аксуского завода ферросплавов филиала ТНК "Казхром". Методологическая база и методы исследования. Методологической ...

... покрытия и коэффициент обеспеченности собственными средствами выше своих нормативных значений. Это позволяет сделать вывод об удовлетворительной структуре баланса НГДУ «Елховнефть» и платёжеспособности самого предприятия. 5.АНТИКРИЗИСНЫЙ МЕНЕДЖМЕНТ НА ПРЕДПРИЯТИИ 5.1 Выявление слабых и сильных сторон в деятельности предприятия 5.1.1. Определение безубыточного объёма продаж и зоны ...

... деятельности они значительно уступают предприятиям частной формы собственности. ГЛАВА III РАЗРАБОТКА МЕТОДОВ ОПРЕДЕЛЕНИЯ РЕЗЕРВОВ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ 3.1. Обоснование резервов повышения эффективности инновационной деятельности и их классификация Технический уровень и эффективность промышленного производства в будущем определяются ...

0 комментариев