В настоящее время за пользование участком платится земельный налог. Годовой размер платы земельного налога составляет 983,25 тыс. рублей

Подготовить и провести продажу неиспользуемого земельного участка

Проведена оптимизация землепользования, структуры и объемов земельных платежей. Подготовлен бюджет земельных платежей на долгосрочный период

Подготовить и провести продажу неиспользуемого земельного участка

Федеральные законы, кодексы и нормативно-правовые документы

Навигация

В настоящее время за пользование участком платится земельный налог. Годовой размер платы земельного налога составляет 983,25 тыс. рублей

Управление муниципальным имуществом Пушкинского района

127060

знаков

2

таблицы

9

изображений

1. В настоящее время за пользование участком платится земельный налог. Годовой размер платы земельного налога составляет 983,25 тыс. рублей.

Порядок определения размера земельного налога установлен Законом Российской Федерации от 11.10.91 № 1738-1 «О плате за землю» (со всеми изменениями и дополнениями) и Законом Московской области от 16.06.1996 № 18-95-ОЗ «О плате за землю в Московской области» (с изменениями от 23.11.2002 № 133\2002-ОЗ). Порядок определения размера земельного налога соответствует законодательству Российской Федерации.

Расчетная величина годового размера земельного налога составила 894,24 тыс. рублей, а уплачиваемая величина – 983,25 тыс. рублей. Таким образом, предприятием ежегодно производится переплата земельного налога за земельный участок в размере 89,01 тыс. рублей. Целесообразно согласовать переплату налога с налоговой инспекцией и зачесть ее в счет будущих расчетов.

2. Для оценки арендной платы за землю в случае переоформления права постоянного (бессрочного) пользования на право аренды проведен оценочный расчет арендной платы за землю.

Установленный порядок определения размера арендной платы за земельный участок соответствует законодательству Российской Федерации.

Рассчитанный годовой размер арендной платы за рассматриваемый земельный участок составил 1341,36 тыс. рублей в год, что в 1,5 раза превышает годовой размер земельного налога.

3. Порядок расчета выкупной цены земельного участка установлен Федеральными законами от 25.10.2001 № 137-ФЗ «О введении в действие Земельного кодекса Российской Федерации» (п. 2 ст. 3), от 21.12.2001 № 178-ФЗ «О приватизации государственного и муниципального имущества» (п. 7 ст. 28) и Законом Московской области от 13.12.2001 № 217\2001-ОЗ «О цене земли при продаже земельных участков собственникам расположенных на них зданий, строений, сооружений на территории Московской области».

Нормативная выкупная цена рассматриваемого земельного участка составляет 10 730 880 рублей, включая НДС.

В соответствии с законодательством Российской Федерации с 1 января 2005 года при сделках с земельными участками не будет взиматься НДС. Таким образом, цена выкупа земельного участка с 2005 года составит 8942400 рублей.

4. В настоящее время расчет кадастровой стоимости земельного участка не обязателен. Однако в связи с тем, что с 1 января 2006 года (а для некоторых субъектов Российской Федерации с 1 января 2005 года) исчисление земельного налога будет проводиться на основании кадастровой стоимости земельного участка (в процентах от нее) целесообразно в ближайшее время провести расчет кадастровой стоимости земельного участка.

5. Оценка рыночной стоимости земельного участка регулируется Федеральным законом от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации», Постановлением Правительства Российской Федерации от 06.07.2001 № 519 «Об утверждении стандартов оценки» и Методическими рекомендациями по определению рыночной стоимости земельных участков, утвержденными Минимуществом России от 06.03.2002 № 568-р.

Оценка рыночной стоимости земельного участка производилась методом сравнения продаж. На дату расчета рыночная стоимость рассматриваемого земельного участка составляет 20 700 тыс. рублей, что в 1,93 раза превышает нормативную выкупную цену земельного участка.

Для более точной оценки рыночной стоимости участка целесообразно дополнительно провести оценку другими методами.

2.7. Анализ эффективности использования незастроенной части земельного участкаОбщая площадь участка: 3,45 га

Наименование расположенных на участке объектов недвижимости:

Административный корпус; Склад материалов.

Нормативные правовые акты, иные документы, устанавливающие и удостоверяющие права на расположенные на участке объекты недвижимости:

Свидетельство о государственной регистрации права от 27.06.2003 Серия 50 АД №№ 533286, 533386.

Площадь незастроенной части участка: 1,8 га

Возможность выделения незастроенной части в самостоятельный участок: Имеется

Планируемое использование незастроенной части участка:

Под индивидуальное жилищное строительство

Рыночная стоимость незастроенной части участка: 10 800 тыс. рублей

Выводы и рекомендации:

Территория рассматриваемого земельного участка используется не эффективно. Имеется незастроенная часть участка общей площадью 1,8 га, которую можно без ущерба для эксплуатации зданий и сооружений выделить в самостоятельный участок. Ориентировочная стоимость землеустроительных работ на выделение земельного участка составит около 30 тыс. рублей.

Выделенный незастроенный земельный участок целесообразнее продать под индивидуальное жилищное строительство и получить дополнительный доход. Ориентировочный размер дополнительного дохода может составить около 10 млн. рублей.

3. Проектная часть 3.1. Общая программа деятельности по совершенствованию управления недвижимостью Пушкинского района Московской области

Исполнитель - Комитет по управлению городским имуществом и земельными ресурсами Пушкинского района Московской области

Сроки – 2008 –2009 гг.

Основой эффективного управления является наличие соответствующей нормативной базы, устанавливающей порядок управления и распоряжения муниципальной собственностью. Поэтому, с учетом практики работы, а также в целях приведения нормативной базы в соответствие действующему законодательству, в 2008 году должна продолжалась работа Комитета по управлению городским имуществом и земельными ресурсами Пушкинского района Московской области по дальнейшему совершенствованию нормативной базы. Со своей стороны, Собрание Депутатов Пушкинского района Московской области должно утвердить стратегическую целевую программу «Развитие земельных отношений в Пушкинском районе МО на 2008-2010 годы» и вынести соответствующее Положение. В этом Положении предположительно должно быть отражены следующие аспекты:

· изучение зарубежного опыты управления недвижимостью

· разработка маркетинговой стратегии на основе исследования (анализа) и мониторинга рынка недвижимости Пушкинского района МО

· полная инвентаризация объектов муниципальной недвижимости и её оценка для различных целей использования

· создание единой системы учета, кадастра муниципальной недвижимости;

· решить проблемы приватизации муниципальной недвижимости, совершенствовать прогнозный план по приватизации

· отладить регламент приема и рассмотрения заявлений по земельным вопросам

· совершенствовать порядок предоставления земельных участков

· совершенствовать арендные отношения нежилых помещений;

· совершенствовать арендные отношения с земельными участками

· изыскать пути устранения задолженности по оплате как в судебном так и во внесудебном порядке

· создать официальный интернет-сайт КУМИ Пушкинского района или дополнить существующий районный.

В соответствии с тройственной сущностью муниципальной недвижимости (как физического объекта, как объекта экономических отношений и как объекта правовых отношений) в течение всего периода деятельности КУМИ Пушкинского района параллельно выполнять три цикла:

· правовой;

· экономический; и

· физический.

Рассмотрим подробнее перечисленные мероприятия.

3.2. Отдельные аспекты муниципальной программы «Развитие земельных отношений в Пушкинском районе МО» 3.2.1. Изучение зарубежного опытаПри изучении вопроса совершенствования управления муниципальной недвижимостью, интерес автора настоящей работы вызвал подход к этой проблеме в Федеративной Республике Германия. Система местного управления этой страны строится в соответствии с административно-территориальным делением Германии, сходным в большинстве земель. Общины интегрированы в общую систему государственной власти. Они осуществляют свою власть как часть государства и по его полномочиям. При этом существуют компетенции общин, которые напрямую зависят от указаний вышестоящих государственных органов. В этих случаях общины осуществляют административные функции по поручению. В сфере делегированных полномочий государство может вмешиваться в действия общины. Показательно, что в Германии собственные обязательные и делегированные управленческие дела составляют 80-90% от общего объема дел, выполняемых местными органами[11]. Судя по высказыванию автора статьи А.И. Черкасова, общая для большинства стран современного мира тенденция заключается в сокращении собственно коммунальных дел и расширением обязательных и делегированных. Такая ситуация отражает возрастающую интеграцию местных органов в государственный механизм, их приспособление к решению прежде всего задач, имеющих общегосударственное значение. Сочетание прямого государственного управления на местах и местного самоуправления, построение определенной иерархической пирамиды является основной чертой континентальной системы местного самоуправления.

Применительно к управлению муниципальной недвижимостью Пушкинского района Московской области необходимо говорить о реформировании отношений государственной и местной властей, а именно о необходимости пересмотра распределения вопросов ведения (соответственно, и объектов собственности) муниципальных образований и государственной власти при согласованном учёте мнения каждого. Сегодня местные власти Пушкинского района готовы к этому, дабы эффективнее использовать оставшуюся муниципальную недвижимость. Таким образом, существующие сегодня управленческие проблемы взаимодействия, стоящие перед КУМИ Пушкинского района и муниципальным управлением Московской области, могли быть частично решены.

Между тем, ликвидировать все существующие сегодня трудности в управлении муниципальной собственности Пушкинского района МО полностью не представляется возможным, поскольку это требует слишком кардинальных действий.

3.2.2. Разработка стратегии маркетинга муниципальной программы «Развитие земельных отношений в Пушкинском районе МО»Стратегический анализ

Потребительский анализ муниципальной недвижимости

Анализ конкурентов

Акции стимулирования сбыта

Создание web-сайта КУМИ Пушкинский район

Дополнение существующего муниципального интернет портала

Маркетинговую стратегию следует понимать как соответствие между характеристиками объекта недвижимости, теми возможностями, что определяют его позицию на рынке и в портфеле недвижимости КУМИ. Для организации полноценной работы над программой «Развитие земельных отношений в Пушкинском районе МО» создаются временные рабочие группы, "мозговые центры". Во временных группах определяются ответственные. На основе стратегического анализа определяются задачи и сроки их решения, обязательно просчитываются необходимые затраты и ожидаемый эффект от реализации.

При разработке маркетинговой стратегии основной акцент следует делать на оценке факторов внешней и внутренней среды муниципального образования «Пушкинский район». К первым относятся его современное состояние и тенденции развития рынка муниципальной недвижимости, существующее нормативное регулирование, ко вторым - состояние объекта муниципальной недвижимости, инвестиционные возможности и имеющиеся управленческие ресурсы в КУМИ.

Чтобы определить, насколько та или иная стратегия вписывается в характер спроса и предложения на рынке муниципальной недвижимости, руководство КУМИ Пушкинского района должно провести исследование мониторинг районного рынка недвижимости.

Мониторинг рынка районной недвижимости представляет собой самостоятельный вид деятельности, имеющий целью обеспечение объективной информацией руководство КУМИ Пушкинского района. В ходе данного анализа изучается статус объекта недвижимости, оценивается соотношение спроса и предложения на рынке и делается вывод о целесообразности избранной стратегии управления. Далее провидятся маркетинговые акции - реклама, стимулирование сбыта путем скидок с цены, связи с общественностью - с целью продвижения объекта муниципальной недвижимости на рынок.

Можно выделить следующие направления изучения рынка недвижимости Пушкинского района МО:

· Анализ состояния рынка, определяющий объемы спроса и предложения арендных услуг коммерческой недвижимости, тенденции и динамику развития рынка.

· Анализ ценовой ситуации по аренде и видам объектов муниципальной недвижимости.

· Маркетинговый анализ рынка по определению наиболее эффективных мероприятий по продвижению объекта муниципальной недвижимости на рынок.

· Анализ эффективности вложений в муниципальную недвижимость с целью определения наиболее выгодных вариантов инвестирования.

С принятием маркетинговой стратегии управления, у руководства КУМИ Пушкинский район снимаются основные проблемы. Сотрудники, определившись в главном, вместо дискуссий о выборе наилучшего варианта управления обращают внимание на детали - конкретные мероприятия: анализ рынка недвижимости, разработку местного Положения о порядке передачи в аренду имущества, упрощенную методику расчета арендной платы, учитывающая качество сдаваемых в аренду земельных участков и помещений, их местонахождение, наличие инфраструктуры, льготы по аренде исходя из предпринимательской деятельности, приватизацию (продажу) муниципального имущества. Мероприятия по планированию доходов и расходов объекта недвижимости, обеспечение точной информации для клиента, устранению других недостатков.

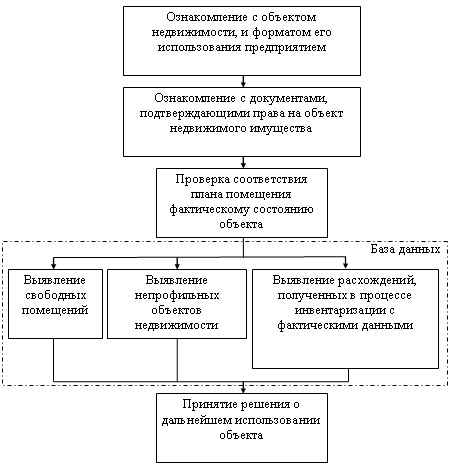

3.2.3. Проведение полной инвентаризации и оценки объектов недвижимости по муниципальной программе «Развитие земельных отношений в Пушкинском районе МО»Процедура инвентаризации может быть представлена в виде последовательности мероприятий, основная цель которых - внесение объекта недвижимости (нежилого помещения, или земельного участка) в базу данных комитета по управлению имуществом Пушкинского района и определение возможных вариантов его использования.

Технологическая схема проведения инвентаризации муниципальной недвижимости Пушкинского района МО

Для точной идентификации правообладателей земельных участков инвентаризацию муниципальных земель можно провести совместно с налоговым управлением Пушкинского района.

Далее необходимо оценить стоимость каждого объекта, спрогнозировать размер возможных косвенных доходов и затрат на его эксплуатацию. При этом в процессе оценки определяется стоимость не самого недвижимого имущества, а совокупности прав, которые может предоставить КУМИ Пушкинский район. Объектом стоимостной оценки может стать право собственности земельного участка или его аренды.

Качество (ценность, достоинства) земельных участков могут оцениваться с точки зрения градостроительства. В этом случае качество земельного участка может выражаться в баллах или каких-либо других единицах шкалы качества.

Рыночная стоимость муниципального земельного участка определяется только в денежных единицах (рублях, условных единицах).

Оценка стоимости муниципальной недвижимости Пушкинского района МО - сложный процесс, требующий высокой квалификации оценщика, понимания принципов и методов оценки, свободной ориентации на рынке недвижимости, знания состояния и тенденций спроса и предложения.

Из всего многообразия целей, которые может преследовать оценка муниципальной недвижимости, вытекает и многообразие видов её стоимости.

Так, муниципальная недвижимость Пушкинского района обладает стоимостью только в том случае, когда она может быть полезной потенциальному собственнику. Под полезностью в данном случае понимается способность этой недвижимости удовлетворять потребности её пользователя в течение какого–то определенного периода времени. Таким образом, стоимость муниципальной недвижимости в Пушкинском районе — это сумма, которую гипотетический покупатель готов на неё заплатить.

В силу различий в потребностях покупателей и состоянии муниципальной недвижимости Пушкинского района выделю два основных вида её стоимости: стоимость в обмене и стоимость в пользовании.

В процессе обмена наиболее распространенной и часто определяемой является рыночная стоимость. Под рыночной стоимостью муниципальной недвижимости понимается вероятная цена в денежном выражении, которую принесет её продажа КУМИ Пушкинского района на торгах (аукционе).

Стоимость в использовании характеризует полезность муниципальной недвижимости Пушкинского района при определенном варианте его использования. Т.е. отражает стоимость объекта для конкретного пользователя без учета эффективного использования этой собственности или величины денежной суммы, которая могла быть получена от ее продажи[12].

К этому виду, например, относится инвестиционная стоимость – стоимость муниципальной недвижимости для конкретного инвестора. В этом случае расчет стоимости должен основываться на оценке издержек и доходов этого инвестора.

Инвесторы очень нужны Пушкинского району, особенно в социальной сфере. С точки зрения привлечения инвесторов в Пушкинский район важную роль играет совершенствование процесса осуществления операций с муниципальной недвижимостью: упрощение согласования, утверждения, регистрации. В настоящее время в КУМИ Пушкинского района для оформления операций с муниципальной недвижимостью для инвесторов требуются сроки, исчисляемые месяцами. А иногда и до года. Такая ситуация способствует процветанию многочисленных посреднических структур, развитию "теневого" рынка с крупными оборотами в обход муниципального бюджета.

Особенности инвестирования средств в социальную сферу Пушкинского района - это вложения в здравоохранение, просвещение и образование, благоустройство и озеленение, развитие физкультуры и спорта, организацию молодежного досуга, реализацию различных социальных муниципальных программ.

Такие инвестиции нацелены, прежде всего, не на экономический эффект в виде дохода, прибыли инвесторов, а на достижение социального результата, который, в конечном итоге, выражается в улучшении качества жизни населения Пушкинского района. Эта особенность накладывает определенную специфику на методы обоснования и реализации инвестиционных проектов, работы с ними сотрудников КУМИ Пушкинского района.

Оценка эффективности при обосновании инвестиционных проектов в социальной сфере Пушкинского района предполагает не только определение состава и размера затрат и круга последствий, результатов, к которым они приводят, но и решения задач сопоставления показателей, имеющих различное измерение (например, стоимостное и натуральное).

Совершенствование управления муниципальным имуществом с точки зрения инвестиционных проектов проявляется в плановой разработке муниципальной инвестиционной политики, осуществляемой на основе концепции социально-экономического развития Пушкинского района.

Для КУМИ Пушкинского района оно включают:

· определение приоритетов, целей и задач инвестиционной политики, (т.е. формирование инвестиционной стратегии Пушкинского района МО);

· разработку комплекса мероприятий по инвестированию;

· определение потребности в инвестиционных ресурсах;

· поиск и выбор источников инвестиций;

· формирование инвестиционных возможностей и мер по их расширению.

Одним из важнейших вопросов осуществления муниципальной инвестиционной политики Пушкинского района МО является ее ресурсное, в частности, финансовое обеспечение, что особенно актуально в условиях дефицита местного бюджета.

При оценке стоимости муниципальной недвижимости Пушкинского района важной задачей совершенствования управления является создание компьютеризированных кадастров, позволяющих вести учет всех объектов городской муниципальной недвижимости и прав на неё.

3.2.4. Организация единой системы учета по муниципальной программе «Развитие земельных отношений в Пушкинском районе МО»

Создание единой системы учета КУМИ Пушкинского района позволит вносить в кадастр следующие сведения:

· физические размеры и характеристики конкретного объекта муниципальной недвижимости;

· сравнительный маркетинговый анализ по различным вариантам использования объекта муниципальной недвижимости;

· наличие обременений и других ограничений прав собственности;

· общие затраты на эксплуатацию и содержание объекта недвижимости.

Сегодня в КУМИ Пушкинского района для этой цели уже задействованы некоторые решения с использованием компьютеров. К сожалению, эти решения не носят системного характера; в лучшем случае они представляют собой каталогизированный набор электронных документов (КНЭД). В итоге даже при наличии электронной версии каждого документа получение информации по какому-либо запросу ничем в принципе не отличается от работы с бумажным архивом.

На наш взгляд, такая система в руководстве КУМИ Пушкинского района не обеспечивают надежного хранения информации, не позволяют отслеживать «историю» объекта муниципальной недвижимости, не предоставляют средств автоматического контроля корректности вводимой информации.

Рассматривая недостатки существующей системы, мы видим, что ненадежность КНЭД как системы хранения документов носит двоякий характер. При таком способе хранения информации возможны потери как документа в целом, так и искажения информации в каждом из них, поскольку нет системы отслеживания редакций документа.

Что касается “истории” объекта недвижимости, то, как правило, в КНЭД КУМИ Пушкинского района хранится только текущая информацию об объекте, а предыдущая редакция “скидывается” в файловые архивы, которые со временем практически невозможно использовать как источник информации в силу бессистемности процессов создания и хранения.

Чрезмерно большое влияние “человеческого” фактора в КНЭД КУМИ Пушкинского района вызвано тем, что в них нет системы разграничения доступа, практически не используется система справочников, отсутствует система контроля ввода по “маске” и прочих возможностей для минимизации такого рода ошибок.

На данный момент на рынке программного обеспечения РФ существует целый ряд программных продуктов, позволяющих эффективно решить задачу учёта объектов недвижимости. Но, к сожалению, эти системы предполагает приобретение помимо предлагаемой программы еще и специального программного обеспечения (например, дорогостоящей системы управления базами данных).

Такого рода «тяжелые» решения требуют значительных усилий и расходов на адаптацию их к нуждам КУМИ Пушкинского района.

В этой связи, предлагаю к внедрению программный комплекс “Учет муниципальной недвижимости”, который позволяет в короткий срок начать эффективную работу по ведению базы объектов недвижимости. При его разработке я постарался учесть недостатки существующих систем.

В качестве базового объекта предлагается Объект недвижимости. Это правильно и с технической и с нормативной точки зрения (в ныне используемых нормативно-технических документах земельные участки Пушкинского района рассматриваются без отрыва строений как единый объект учёта). Другие два базовых объекта - Документы и Субъекты Права (арендаторы, собственники).

Объекты учета имеют необходимый набор предопределенных атрибутов, который может быть расширен конечным пользователем (оператором-специалистом).

В состав предлагаемого комплекса входят модули:

· Формирование БД (входные формы)

· Администратор

· Пакет для Руководителя (ведущего специалиста)

К первому блоку при необходимости могут быть дополнительно разработаны утилиты или технологические инструкции для переноса информации из других систем учета и баз данных. Модуль Администратор предназначен для управления доступа к БД, редактирования атрибутов объектов учета, создания и управления типовыми запросами и отчетами. Пакет Руководителя позволяет получать оперативную отчетность, необходимую для управленческого анализа и принятия решений.

Такая автоматизированная система кадастра недвижимости Пушкинского района позволит:

· научно управлять процессом земельных отношений в Пушкинском районе, с высокой степенью точности контролировать процессы межевания земель и их целевого использования;

· формировать налогооблагаемую базу;

· повышать инвестиционную привлекательность муниципальной недвижимости Пушкинского района.

3.3. Прогнозирование, моделирование и оптимизация земельных платежей

Прогнозирование динамики изменения платы земельного налога за пользование участком.

Прогнозируемая динамика увеличения (снижения) ставки земельного налога:

минимальное значение - 5 % в год;

максимальное значение - 15 % в год.

Прогнозирование динамики изменения арендной платы за пользование участком.

Прогнозируемая динамика увеличения (снижения) арендной платы за пользование участком:

минимальное значение - 5 % в год;

максимальное значение - 15 % в год.

Прогнозирование динамики изменения платы за ограниченное пользование участком (сервитут).

Не рассчитывалась

Прогнозирование динамики изменения рыночной стоимости земельного участка.

Прогнозируемая динамика увеличения (снижения) рыночной стоимости земельного участка:

минимальное значение - 5 % в год;

максимальное значение - 15 % в год.

Прогнозирование изменения нормативной выкупной цены земельного участка.

Прогнозируется снижение на 20 % нормативной выкупной цены с 1 января 2005 года за счет отмены НДС на продажу земельных участков.

Выводы и рекомендации:

Основными факторами, влияющими на возможное изменение объемов земельных платежей за пользование земельным участком, на ближайший период являются:

· темпы инфляции;

· изменение законодательства в части изменения порядка расчета земельного налога;

· изменение законодательства в части изменения порядка расчета арендной платы за землю;

· изменение законодательства в части изменения условий выкупа земельных участков.

Изменение темпов инфляции учитывается ежегодно при утверждении федерального бюджета на соответствующий год.

Изменение законодательства в части изменения расчета земельного налога в Московской области (расчет земельного налога от кадастровой стоимости участка) вступит в действие с 1 января 2006 года. По предварительным оценкам по рассматриваемому участку увеличение земельного налога после перехода на новую систему расчета не превысит 15 процентов.

Необходимость изменения законодательства в части цены выкупа земельных участков рассматривается уже на протяжении 2-х лет. Однако до сих пор в Правительстве Российской Федерации нет согласованного проекта федерального закона. С учетом технологии разработки и принятия федеральных законов вероятность принятия таких изменений до 1 января 2005 года не высокая.

Таким образом, на ближайшие годы можно прогнозировать следующие границы динамики изменения земельных платежей за участок:

· минимальная динамика увеличения земельных платежей – 5 % в год;

· максимальная динамика увеличения земельных платежей – 15 % в год.

С учетом анализа стоимости земельных участков в данном районе за последние 3 года на ближайший период можно прогнозировать увеличение рыночной стоимости земельного участка в пределах от 5 до 15 процентов в год.

Прогнозируется снижение на 20 % нормативной выкупной цены с 1 января 2005 года за счет отмены НДС на продажу земельных участков.

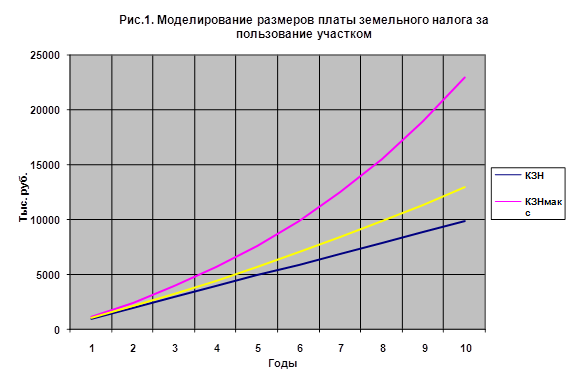

3.4. Моделирование объемов земельных платежей. 3.4.1. Моделирование размеров платы земельного налога за пользование участком.

Формула расчета консолидированной (суммарной) платы земельного налога за пользование участком:

Т t

КЗН(Т) = ∑ [ЗНо x (1+ Кзн) ] , где

i = 1

КЗН(Т) – консолидированная (суммарная) плата земельного налога за пользование участком за период времени (Т), тыс. рублей;

ЗНо – размер годовой платы земельного налога в расчетный период, тыс. рублей;

Кзн – коэффициенты, характеризующие максимальную и минимальную прогнозируемую динамику увеличения (снижения) ставки земельного налога:

Кзнмин = 0,05;

Кзнмах = 0,15;

t – номер очередного года;

Т – период времени, в годах.

Графики консолидированной (суммарной) платы земельного налога за пользование участком при различных прогнозируемых вариантах приведены на рис.1.

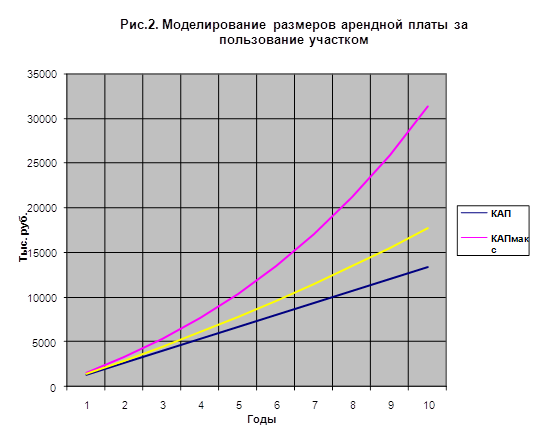

Формула расчета консолидированной (суммарной) арендной платы за пользование участком:

Т t

КАП(Т) = ∑ [АПо x (1+ Кап) ] , где

i = 1

КАП(Т) – консолидированная (суммарная) арендная плата за пользование участком за период времени (Т), тыс. рублей;

АПо – размер годовой арендной платы в расчетный период, тыс. рублей;

Кап – коэффициенты, характеризующие максимальную и минимальную прогнозируемую динамику увеличения (снижения) арендной платы:

Капмин = 0,05;

Капмах = 0,15;

t – номер очередного года;

Т – период времени, в годах.

Графики консолидированной (суммарной) арендной платы за пользование участком при различных прогнозируемых вариантах приведены на рис.2.

Формула расчета прогнозируемой рыночной стоимости земельного участка:

t

ПРС(t) = РСо x (1+ Кр) , где

ПРС(t) - прогнозируемая рыночная стоимость земельного участка в период времени (t), тыс. рублей;

РСо – рыночная стоимость участка в расчетный период, тыс. рублей;

Кр – коэффициенты, характеризующие максимальную и минимальную прогнозируемую динамику увеличения (снижения) рыночной стоимости участка: Крмин = 0,05; Крмах = 0,15;

t – номер очередного года.

Графики рыночной стоимости участка при различных прогнозируемых вариантах приведены на рис.3.

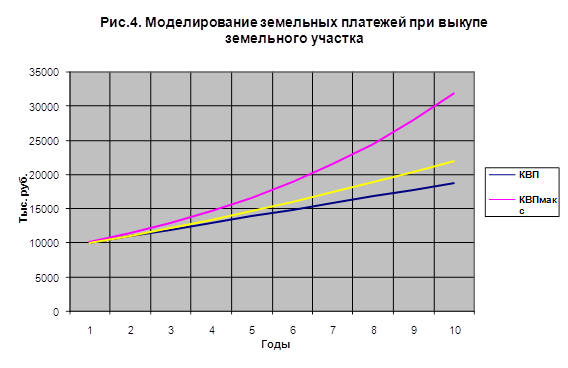

Формула расчета консолидированных (суммарных) земельных платежей при выкупе земельного участка:

Т t

КСП(Т) = Кпр х НВЦо + ∑ [ЗНо x (1+ Кзн) ] , где

i = 1

КСП(Т) – консолидированное (суммарное) значение земельных платежей за период времени (Т) при выкупе участка, тыс. рублей;

НВЦо – нормативная выкупная стоимость участка в расчетный период, тыс. рублей;

Кпр – поправочный коэффициент, учитывающий возможное увеличение (снижение) нормативной выкупной цены земельного участка с 1 января 2005 года ( Кпр = 0,8);

ЗНо – размер годовой платы земельного налога в расчетный период, тыс. рублей;

Кзн – коэффициенты, характеризующие максимальную и минимальную прогнозируемую динамику увеличения (снижения) ставки земельного налога:

Кзнмин = 0,05;

Кзнмах = 0,15;

t – номер очередного года;

Т – период времени, в годах.

Графики консолидированных (суммарных) земельных платежей при выкупе земельного участка для различных прогнозируемых вариантов приведены на рис.4.

Выводы и рекомендации:

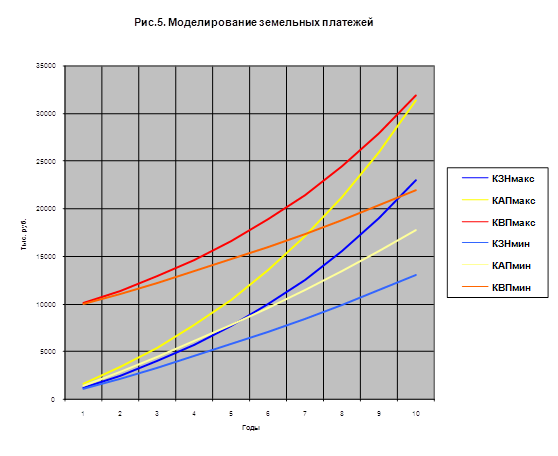

Анализ различных моделей земельных платежей при выкупе и аренде земельного участка показывает, что суммарные платежи при аренде участка сравняются с суммарными земельными платежами при выкупе данного участка только через 10 лет. График суммарных земельных платежей различных моделей землепользования приведен на рис. 5.

С другой стороны, выделение неиспользуемой части земельного участка в самостоятельный участок и продажа его по рыночной стоимости под индивидуальное жилищное строительство может дать дополнительный доход в размере 10,8 млн. рублей.

Таким образом, для рассматриваемого земельного участка целесообразен вариант выкупа земельного участка (т.е. вариант переоформления права постоянного (бессрочного) пользования земельным участком на право собственности).

3.5. Оптимизация землепользования

Описание оптимальной модели землепользования:

Наиболее оптимальной моделью землепользования для рассматриваемого участка является модель, предусматривающая выкуп земельного участка. При данной модели возможен также возврат вложенных средств за счет продажи неиспользуемой части земельного участка и снижения платы земельного налога.

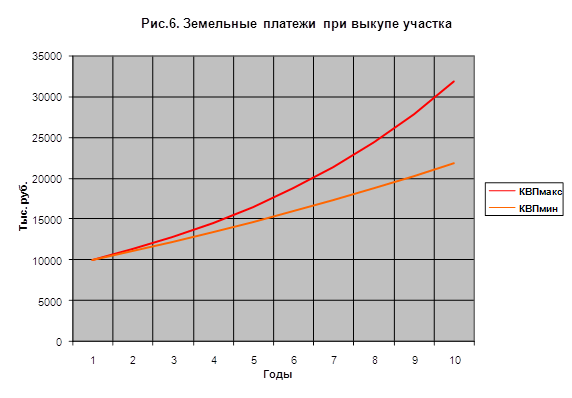

График суммарных земельных платежей оптимальной модели землепользования приведен на рис.6.

Необходимые мероприятия для перехода к оптимальной модели землепользования и сроки их реализации:

Для перехода к оптимальной модели земельных платежей необходимо выполнить следующие мероприятия:

1. Провести инвентаризацию земельного участка, выявить неиспользуемые или неэффективно используемые его части.

Ориентировочный срок выполнения работ – 1 мес. Сумма дополнительных затрат – не требуется. Выполняется сотрудниками предприятия.

2. Провести землеустроительные межевые работы по земельному участку.

Ориентировочный срок выполнения работ – 2 мес. Сумма дополнительных затрат – 50 тыс. рублей. Выполняется специализированным землеустроительным предприятием.

3. Провести постановку земельного участка на государственный кадастровый учет.

Ориентировочный срок выполнения работ – 1 мес. Сумма дополнительных затрат – не требуется. Выполняется сотрудниками предприятия или специализированным землеустроительным предприятием.

4. Провести процедуру выкупа земельного участка, оформить и зарегистрировать право собственности на участок.

Ориентировочный срок выполнения работ – 4 мес. Сумма дополнительных затрат – 10 млн. рублей. Выполняется сотрудниками предприятия.

5. Провести дополнительные землеустроительные работы по выделению неиспользуемой части земельного участка в самостоятельный участок и формированию на базе старого участка двух новых земельных участков. Провести их постановку на кадастровый учет.

Ориентировочный срок выполнения работ – 2 мес. Сумма дополнительных затрат – 20 тыс. рублей. Выполняется специализированным землеустроительным предприятием.

6. Оформить и зарегистрировать право собственности на два новых участка, образовавшихся при разделении старого участка.

Ориентировочный срок выполнения работ – 2 мес. Сумма дополнительных затрат – не требуется. Выполняется сотрудниками предприятия.

Похожие работы

... дифференциации денежных доходов и тенденций ее динамики. Особый вопрос аналитической проработки связан с определением прожиточного минимума и сопоставлением с ним фактических денежных доходов населения. 2. Анализ показателей качества жизни населения и бюджетного дефицита Пушкинского района 2.1 Общая характеристика района Общая территория Пушкинского района – 23 995,0 га. Численность ...

... ; · слишком высокая стоимость аутсорсинга, его экономическая · неэффективность для государственного органа. Преимущества аутсорсинга для государственного и муниципального управления: · Повышение эффективности осуществления административно-управленческих процессов; · Эффективный контроль издержек, создание потенциала для их снижения, в т. ч. сокращения ...

... ГЛАВА II. НАПРАВЛЕНИЯ И ПОКАЗАТЕЛИ ОЦЕНКИ КАЧЕСТВА ЖИЗНИ НАСЕЛЕНИЯ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ 2.1 Покомпонентный анализ качества жизни населения муниципального образования. Итак, как мы выяснили, мониторинг качества жизни населения может осуществляться по трем отмеченным выше основным направлениям (см. Глава 1) Рассмотрим теперь каждое из намеченных направлений мониторинга более ...

... молока в животноводстве. Внедрение последней позволило увеличить количество и улучшить качество реализуемого молока. 3 Организация предпринимательской деятельности СПК «Племзавод «Детскосельский» 3.1 Организация производства и реализации продукции в хозяйстве Производственное предпринимательство является ведущим видом предпринимательства. Здесь осуществляется производство продукции, ...

0 комментариев