В настоящее время за пользование участком платится земельный налог. Годовой размер платы земельного налога составляет 983,25 тыс. рублей

Подготовить и провести продажу неиспользуемого земельного участка

Проведена оптимизация землепользования, структуры и объемов земельных платежей. Подготовлен бюджет земельных платежей на долгосрочный период

Подготовить и провести продажу неиспользуемого земельного участка

Федеральные законы, кодексы и нормативно-правовые документы

Навигация

Управление муниципальным имуществом Пушкинского района

Управление муниципальным имуществом Пушкинского района

127060

знаков

2

таблицы

9

изображений

Оглавление

Введение

Раздел 1. Теоретические и методические основы управления муниципальным недвижимым имуществом 1.1. Понятие о недвижимом имуществе, его состав и классификация.

Раздел 2. Аналитическая часть 2.1. Краткая характеристика комитета по управлению городским имуществом и земельными ресурсами Пушкинского района Московской области

2.5. Анализ земельных правоотношений 2.5.1. Анализ формы собственности на земельный участок.

Введение…………………………………………………………………………..6

Раздел 1. Теоретические и методические основы управления муниципальным недвижимым имуществом.. 9

1.1. Понятие о недвижимом имуществе, его состав и классификация. 9

1.2. Особенности объектов недвижимости как товара. Основные сделки с ними на рынке и формы их реализации. 11

1.3. Методические подходы к определению рыночной цены продажи и сдачи в аренду объектов недвижимости. 13

1.4. Управление недвижимостью и пути его совершенствования. 18

Раздел 2. Аналитическая часть. 22

2.1. Краткая характеристика комитета по управлению городским имуществом и земельными ресурсами Пушкинского района. 22

Московской области. 22

2.2. Структура и анализ недвижимого имущества Пушкинского района Московской области и динамика их изменения за 2004-2007. 27

2.3. Общие сведения о земельном участке. 32

2.4. Землеустройство и кадастровый учет. 33

2.5. Анализ земельных правоотношений. 34

2.5.1. Анализ формы собственности на земельный участок. 34

2.5.2. Анализ права пользования земельным участком. 35

2.6. Финансово-экономический анализ землепользования. 36

2.6.1. Анализ структуры и объемов земельных платежей. 36

2.6.2. Расчет земельного налога. 37

2.6.3. Расчет арендной платы за землю. 39

2.6.4. Расчет нормативной выкупной цены земельного участка. 41

2.6.5. Расчет кадастровой стоимости земельного участка. 43

2.6.6. Оценка рыночной стоимости земельного участка. 45

2.7. Анализ эффективности использования незастроенной части земельного участка 49

3. Проектная часть. 51

3.1. Общая программа деятельности по совершенствованию управления недвижимостью Пушкинского района Московской области. 51

3.2. Отдельные аспекты муниципальной программы «Развитие земельных отношений в Пушкинском районе МО». 52

3.2.1. Изучение зарубежного опыта. 52

3.2.2. Разработка стратегии маркетинга муниципальной программы «Развитие земельных отношений в Пушкинском районе МО». 54

3.2.3. Проведение полной инвентаризации и оценки объектов недвижимости по муниципальной программе «Развитие земельных отношений в Пушкинском районе МО» 56

3.2.4. Организация единой системы учета по муниципальной программе «Развитие земельных отношений в Пушкинском районе МО». 61

3.3. Прогнозирование, моделирование и оптимизация земельных платежей. 63

3.4. Моделирование объемов земельных платежей. 66

3.4.1. Моделирование размеров платы земельного налога за пользование участком. 66

3.4.2. Моделирование размеров арендной платы за пользование участком. 67

3.4.3. Моделирование рыночной стоимости земельного участка. 68

3.4.4. Моделирование земельных платежей при выкупе земельного участка. 69

3.5. Оптимизация землепользования. 72

4. Экономическая (социальная) оценка мероприятий. 79

4.1. Экономическая и социальная эффективность целевой программы «Развитие земельных отношений в Пушкинском районе МО на 2008-2010 годы». 79

4.2. Анализ эффективности использования земельного участка. 84

Заключение. 88

Список литературы.. 90

Введение

В настоящей работе, на примере Пушкинского района Московской области, будут исследованы пути совершенствования управления муниципальной недвижимостью. В современный период развития рыночных отношений проблема совершенствования управления муниципальной недвижимостью приобретает особое значение. При этом особенно важным является создание правовых, финансовых и социально-экономических условий успешного хозяйствования субъектов муниципального уровня.

Актуальность.

В условиях дефицита бюджета муниципалитета Пушкинского района Московской области актуальной является изыскание резервов увеличения доходных статей со все большей ориентацией на недвижимость как на источник дохода. Об этом свидетельствует и рост объемов заданий Министерства имущественных отношений РФ Комитету по управлению имуществом Пушкинского района.

Следует сказать, что для современной практики управления недвижимостью Пушкинского района характерно:

• не использование рыночных подходов к управлению недвижимостью;

• формирование имущественных отношений без учета требований рынка;

• отсутствие эффективного информационного обеспечения;

• неадекватная (нерыночная) оценка стоимости объектов недвижимости и арендной платы за их использование.

В конечном итоге, все это приводит к снижению поступлений в доходную часть бюджета района, к неэффективному использованию объектов недвижимости, к низкой их привлекательности как объекта инвестиций.

Весьма актуальна и проблема управления жилищным фондом муниципальной недвижимости.

Сегодня в жилых домах муниципалитета Пушкинского района по договору найма проживает значительная часть жителей. Жилищный кодекс РФ, введённый в действие 1 марта 2005 года, существенно расширил права собственников помещений в многоквартирных домах по распоряжению общим имуществом, одновременно вменяя к ним и новые обязанности. Реформа жилищно-коммунального хозяйства, идущая не первый год с огромным скрипом, должна в конечном итоге привести к повышению качества всех предоставляемых жилищно-коммунальных услуг, и к своего рода, изменению менталитета собственников по содержанию в надлежащем состоянии не только непосредственно жилья, но и дома в целом, эксплуатации всего жилого фонда, в том числе и прилегающих территорий.

Также в нежилых муниципальных помещениях Пушкинского района размещается большинство учреждений здравоохранения, среднего образования, культуры, предприятий жилищно-коммунального хозяйства, некоторое количество предприятий торговли и бытового обслуживания. Эти нежилые помещения предоставлены учреждениям и предприятиям района на правах аренды. В соответствии со ст. 36 Земельного Кодекса Российской Федерации (далее ЗК РФ) граждане и юридические лица, имеющие в собственности здания, строения, сооружения, расположенные на земельных участках, находящихся в государственной или муниципальной собственности, приобретают исключительное право на приватизацию таких земельных участков или приобретение права аренды на них.

Все это свидетельствует об особой роли недвижимости среди объектов муниципальной собственности Пушкинского района, актуальности исследования.

Цели и задачи работы.

1. Рассмотреть теоретические аспекты управления муниципальной недвижимости.

2. Дать характеристику Комитету по управлению имуществом Пушкинского района Московской области

3. Проанализировать состав и структуру муниципальной недвижимости Пушкинского района Московской области

4. Разработать проект по совершенствования управления муниципальной недвижимости.

5. Оценить экономические и социальные мероприятия по управлению муниципальной недвижимостью в Пушкинском районе Московской области.

Для достижения поставленных целей и решения задач, в процессе настоящей работы использована теоретическая литература по управлению муниципальной недвижимости, материалы практики автора исследования и информация о жизни Пушкинского муниципального района, опубликованные в районной газете "Маяк", “Пушкинский вестник” и на официальном сайте pushkino.org.

Содержание работыРабота имеет традиционную структуру и состоит из введения, четырех разделов, заключения, глоссария, списка литературы и приложений.

Во введении обозначена актуальность, цели и задачи исследования.

Первый раздел носит теоретико-прикладной характер и посвящен методическим основам управления муниципальной недвижимости и путям его совершенствования.

Во втором разделе, на основе практики автора, представлен анализ управления муниципальным недвижимым имуществом Пушкинского района Московской области. Исследована информационная, учетная, арендная, приватизационная и доходная деятельность Комитета по управлению муниципальным имуществом Пушкинского района (КУМИ «Пушкинский район»).

Третий – раздел отведен под плановую разработку мероприятий по совершенствованию управления недвижимостью КУМИ «Пушкинский район». В проект плановой программы включены несколько мероприятий, связанные с маркетинговой стратегией, приватизацией (куплей-продажей) объектов недвижимости, продажей прав на их аренду, и др. Определены пути решения существующих проблем.

В четвертом разделе представлены экономические и социальные оценки предложенных мероприятий.

В заключении подведены итоги всей проделанной работы.

Список литературы содержит законодательные нормативные документы, методическую и учебную литературу по вопросам управления муниципальным недвижимым имуществом.

Рассмотрение вопросов связанных с данной тематикой имеют как теоретическую, так и практическую значимость. Высокая значимость и недостаточная практическая разработанность проблемы муниципальной недвижимости Пушкинского района Московской области определяют несомненную новизну данного исследования.

Результаты исследования могут быть использованы в практике совершенствования управления муниципальной недвижимостью других районов Московской области.

Раздел 1. Теоретические и методические основы управления муниципальным недвижимым имуществом 1.1. Понятие о недвижимом имуществе, его состав и классификация.

В соответствии со ст. 130 ГК РФ к недвижимому имуществу (недвижимость) относятся объекты и все, что прочно связано с землей. Объект недвижимости включает три неразрывно связанных понятия: субъект права (граждане, юридические лица, государственные органы), объект права (земельные участки, здания, квартиры и проч.) и вид права (собственность, хозяйственное ведение, аренда и т.д.).

В настоящее время российское законодательство содержит значительное количество норм и правил, регулирующих правоотношения, связанные с недвижимостью. Руководствуясь "Общеправовым классификатором отраслей законодательства", основные нормативные акты, регулирующие сферу недвижимости, расположены в следующих отраслях законодательства:

· Основы государственного строя.

· Гражданское законодательство.

· Законодательство о земле.

· Законодательство о предприятиях и предпринимательской деятельности.

· Законодательство о финансах и кредите.

· Законодательство о градостроительстве и архитектуре.

· Законодательство о жилищно-коммунальном хозяйстве и бытовом обслуживании населения.

· Законодательство о капитальном строительстве и капитальном ремонте.

· Законодательство об охране и использовании лесов.

· Законодательство по общим вопросам народного хозяйства.

· Законодательство о промышленности.

· Законодательство по общим вопросам охраны окружающей природной среды и рационального использования природных ресурсов.

· Уголовное законодательство.

· Международное частное право и процесс.

· Внешнеэкономические отношения.

· Законодательство о недрах[1].

Основополагающие принципы, определяющие законное и цивилизованное развитие рынка недвижимости в России, изложены в Конституции Российской Федерации. После вступления в силу федерального закона «О государственной регистрации прав на недвижимое имущество и сделок с ним» право муниципальной собственности на недвижимость подлежит государственной регистрации в едином государственном реестре прав на недвижимость (ЕГРП). Однако это не освобождает муниципалитеты от необходимости вести собственный реестр объектов недвижимости. Учетные карты должны составляться по каждому земельному участку, зданию, учреждению или предприятию. В реестре ежеквартально должны фиксироваться все текущие изменения в составе муниципального имущества (списание, приобретение основных средств), ежегодно начисляется износ объекта.

Формирование объекта недвижимого имущества происходит в процессе его описание и индивидуализации. В результате чего объект недвижимого имущества получает такие характеристики, которые позволяют однозначно выделить его из других объектов недвижимого имущества. …Формирование объекта недвижимого имущества завершается присвоением ему кадастрового номера[2].

В состав недвижимого муниципального имущества входят:

· здания и сооружения,

· объекты жилого и нежилого фонда,

· земельные участки, занятые строениями и сооружениями,

· участки, необходимые для их содержания, за исключением земельных участков суммарной площадью не свыше 0,25 гектара, предоставленных гражданам для ведения садоводства или огородничества и находящихся в их собственности.

1.2. Особенности объектов недвижимости как товара. Основные сделки с ними на рынке и формы их реализацииОбщая особенность всех объектов недвижимости как товара – это невозможность их физического перемещения. Не возможно взять с собой земельный участок, переместить без ущерба предприятие, учреждение, жилое или нежилое строение.

Участниками нормальных рыночных отношений всегда являются собственники, самостоятельно распоряжающиеся своим имуществом. В их числе: государство, городские и сельские муниципалитеты, юридические лица (товарищества и общества, кооперативы и т. д.), физические лица (граждане, включая индивидуальных предпринимателей)[3].

Основные сделки с муниципальной недвижимостью на рынке - продажа, приватизация, сдача в аренду (земельные участки, объекты муниципального жилого и нежилого фонда).

Порядок предоставления гражданам земельных участков, находящихся в государственной или муниципальной собственности, для целей, не связанных со строительством регулирует ст. 34 Земельного Кодекса РФ (ЗК РФ). Объектом купли-продажи могут быть только земельные участки, прошедшие государственный кадастровый учет. Продавец заключает договор купли-продажи и предоставляет покупателю имеющуюся у него информацию об обременениях земельного участка и ограничениях его использования (ст. 37 ЗК РФ).

Следующая форма реализации муниципальной недвижимостью на рынке – приватизация. Приватизация означает передачу государственной или муниципальной собственности (земельных участков, промышленных предприятий, зданий, жилых строений) за плату или безвозмездно в частную собственность. Согласно ст. 36 ЗК РФ граждане и юридические лица, имеющие в собственности здания, строения, сооружения, расположенные на земельных участках, находящихся в государственной или муниципальной собственности, приобретают исключительное право на приватизацию таких земельных участков или приобретают права аренды на них.

Приватизация муниципального имущества осуществляется органами местного самоуправления самостоятельно в порядке, предусмотренном Федеральным законом "О приватизации государственного и муниципального имущества" РФ 1996 г. Приватизация муниципального недвижимого имущества осуществляется в соответствии с прогнозным планом приватизации. В случае необходимости привлечения дополнительных денежных средств в местный бюджет в прогнозный план могут вноситься соответствующие изменения в установленном порядке.

Прогнозный план приватизации муниципального имущества подготавливается Комитетом по управлению имуществом (КУИ) в срок, установленный его главой и направляется ему для утверждения. Он содержит перечень муниципальных унитарных предприятий, акций открытых акционерных обществ и объектов недвижимости, находящихся в муниципальной собственности, и иного муниципального имущества, подлежащего приватизации в соответствующем году, согласно действующему законодательству.

В прогнозном плане приватизации указываются характеристика муниципального имущества, которое планируется приватизировать, и предполагаемые сроки приватизации. Утвержденный главой муниципального района, прогнозный план направляется для рассмотрения в Совет депутатов муниципального района одновременно с проектом бюджета района на очередной финансовый год.

Комитет по управлению имуществом муниципального образования ежегодно не позднее 1 марта представляет главе района и в Совет депутатов отчет о выполнении прогнозного плана приватизации муниципального имущества за прошедший год.

Другой распространенной формой реализации муниципальной недвижимостью на рынке является аренда. Наиболее распространена аренда зданий, помещений и земельных участков.

Передача муниципального имущества различным организациям для использования на условиях договора аренды является одним из важнейших видов непосредственной хозяйственной деятельности муниципалитетов - надежным источником пополнения местного бюджета и действенным инструментом экономического развития территории.

Не являясь монополистом на рынке недвижимости, но обладая существенно большим, чем у любого другого собственника на данной территории объемом ликвидного имущества, муниципалитет способен диктовать свои условия рынку: сдерживать рост и разброс цен, задавать уровень корректности и стабильности договоров, снижать уровень произвола в отношении арендаторов со стороны частных владельцев недвижимости.

1.3. Методические подходы к определению рыночной цены продажи и сдачи в аренду объектов недвижимостиСуществуют многочисленные методические подходы к определению первоначальной стоимости объектов недвижимости. На сегодня нет совершенной методики в этом вопросе. Алгоритм расчёта может исходить из местонахождения, плохого или хорошего состояния муниципальной недвижимости, индивидуального подхода к арендаторам, социальной значимости объекта.

Рыночные цены продажи и сдачи в аренду объектов недвижимости регулирует федеральный закон «Об оценочной деятельности в РФ». Оценка стоимости недвижимости - особая сфера профессиональной деятельности на рынке недвижимого имущества и в то же время необходимый момент при совершении практически любой операции с недвижимостью, начиная от купли-продажи, сдачи в аренду и завершая принятием решений о реализации проектов строительства или реконструкции объектов недвижимости, о внесении объектов недвижимости в уставной капитал, о выкупе государством объектов недвижимости и т.д.

Нормами Закона «Об оценочной деятельности» определен перечень случаев, в которых проведение оценки объектов должно быть обязательным. В частности, обязательной признается оценка имущества при определении стартовой цены для аукционов и конкурсов по продаже или сдаче в аренду объектов недвижимости, которые принадлежат полностью или частично субъектам РФ или муниципальным образованиям.

Методика расчета стоимости объекта недвижимости зависит от целого ряда факторов.

Объективные факторы, как правило, определяют средний уровень цен конкретных сделок субъектами недвижимости. Их можно разделить на:

· макроэкономические – факторы, связанные с общей конъюнктурой рынка (налоги, пошлины, динамика курса доллара, инфляция, безработица, уровень и условия оплаты труда, потребность в объектах недвижимости, развитие внешнеэкономической деятельности и т.д.);

· микроэкономические – факторы, характеризующие объективные параметры конкретных сделок.

Факторы, связанные с феноменом массового сознания и факторы психологического характера:

· массированная реклама;

· инфляционные ожидания;

· симпатии;

· осведомленность и т.д.

Физические факторы:

· местонахождение – удаленность от центра, степень развития инфраструктуры и транспортного сообщения напрямую влияет на стоимость недвижимости;

· архитектурно-конструктивные решения - в зависимости от назначения дальнейшего использования здания стоимость его будет увеличиваться или уменьшатся;

· состояние объекта недвижимости;

· наличие коммунальных услуг (электроэнергия, водоснабжение, теплосеть и др.);

· экологические и сейсмические факторы (для жилой недвижимости данные санитарно-экологической экспертизы могут значительно снизить стоимость жилья, а наличие лесопарковой зоны, водоемов, парков и пр. может увеличить стоимость недвижимости)[4].

В практике оценки стоимости недвижимости широко используется метод сравнительного подхода. В некоторых случаях, использование метода сравнения продаж даёт достаточно объективную величину рыночной стоимости муниципальной недвижимости.

Цена сделки недвижимости может значительно отличаться от рыночной стоимости. Эта разница, именуемая «поправка на сделку», зависит от ряда причин, например наличия аналогов или стабильности рынка.

Первоначальная стоимость объекта недвижимости – фактические затраты на приобретение или создание на момент начала его использования.

Остаточная стоимость объекта недвижимости - стоимость объекта с учетом износа.

Стоимость объекта недвижимости при существующем использовании – рыночная стоимость объекта недвижимости, основанная на продолжении формы его функционирования при предположении возможности его продажи на рынке.

Стоимость действующего предприятия - стоимость единого имущественного комплекса, определяемая в соответствии с результатами функционирования сформировавшегося производства.

Понятие «инвестиционная стоимость» (сходное с понятием «стоимость в использовании») означает стоимость объекта недвижимости, определяемую интересами инвестора и результатами инвестиционного проектирования. Расчет инвестиционной стоимости объекта недвижимости производится исходя из ожидаемых инвестором доходов и конкретной ставки их капитализации. Инвестиционная стоимость объекта недвижимости рассчитывается для конкретного инвестора, инвестиционного проекта либо объекта, приносящего доход, и может отличаться от его рыночной стоимости, как в большую, так и в меньшую сторону, хотя могут и совпадать. Данный вид стоимости носит субъективный характер.

Стоимость права аренды объекта недвижимости – единовременная плата за право пользования и распоряжения объектом недвижимости. Методика определения арендной платы за земельные участки с дифференциацией арендных ставок по видам функционального использования успешно применялась на протяжении длительного времени. Однако, стремительные изменения, происходящие в экономике страны, несбалансированность платежей за землю, вызванная изменениями налогового законодательства, требуют разработки новой методики, учитывающей изменение зонирования территорий с учетом их развития. Транспортной и иной инфраструктуры, формирования новых зон городской застройки, установления согласованного уровня земельного налога и арендной платы.

Сегодня существует проект новой методики расчета арендной платы. Согласно её положениям введен коэффициент местоположения. Базовая (рентная) ставка - ставка арендной платы за один квадратный метр в год, соответствующая определенному уровню коммерческой привлекательности, потребительскому спросу на землю и развитию инфраструктуры в данной зоне градостроительной ценности территории.

Зоны градостроительной ценности территории для расчета арендной платы определяются на основе единых кадастровых кварталов. Для каждой основной магистрали и локального центра поселения определены координаты, а также уровень коммерческой привлекательности, зона влияния и коэффициент местоположения.

Размер арендной платы за земельные участки рассчитываться в рублях.

В проекте введен коэффициент динамики рынка недвижимости. Размер арендной платы подлежит изменению с учетом динамики рынка аренды недвижимости, устанавливаемом Правительством Московской области.

Эта методика увязана с кадастровой оценкой и ставками земельного налога. Уровень арендной платы и земельного налога в основном выведен на согласованный уровень.

На мой взгляд, применение этой методики расчета более правильно и продуктивно.

Итак, рыночная стоимость объекта муниципальной недвижимости - расчетная денежная сумма, по которой продавец, имеющий полную информацию о стоимости имущества и не обязанный его продавать, согласен был бы продать его, а покупатель (физическое или юридическое лицо), имеющий полную информацию о стоимости имущества и не обязанный его приобрести, согласен был бы его приобрести. То есть, это наиболее вероятная цена, по которой объект недвижимости может быть продан на открытом рынке в условиях конкуренции. При этом предполагается что стороны, располагая всей необходимой информацией, действуют разумно, без принуждения, а на величине сделки не отражаются какие-либо чрезвычайные обстоятельства. Определенная таким образом рыночная стоимость является предметом для торга и содержит диапазон колебаний цены как в сторону повышения, так и понижения.

1.4. Управление недвижимостью и пути его совершенствованияЦелью работы по управлению недвижимостью является извлечение из объекта недвижимости максимального стабильного дохода и обеспечение роста рыночной стоимости управляемого муниципального имущества[5].

Структура комитета по управлению муниципальным имуществом состоит из следующих структурных подразделений?

Структурные подразделения

· ОТДЕЛ АРЕНДЫ НЕЖИЛЫХ ПОМЕЩЕНИЙ

· ОТДЕЛ ЭКСПЛУАТАЦИИ ИМУЩЕСТВА

· КОНТРОЛЬНО-АНАЛИТИЧЕСКИЙ СЕКТОР

· СЕКТОР РЕЕСТРА

· ЮРИДИЧЕСКИЙ ОТДЕЛ

· БУХГАЛТЕРИЯ

· ОРГАНИЗАЦИОННЫЙ ОТДЕЛ

· ОТДЕЛ ПО УПРАВЛЕНИЮ МУНИЦИПАЛЬНЫМИ ПРЕДПРИЯТИЯМИ И УЧРЕЖДЕНИЯМИ

· ОТДЕЛ ПРИВАТИЗАЦИИ

· ОТДЕЛ ЗЕМЕЛЬНЫХ ОТНОШЕНИЙ

· ОТДЕЛ АРЕНДЫ ЗЕМЕЛЬНЫХ УЧАСТКОВ

· КОНТРОЛЬНО-АНАЛИТИЧЕСКОЕ УПРАВЛЕНИЕ

· ОТДЕЛ МОНИТОРИНГА ЗЕМЕЛЬНЫХ ОТНОШЕНИЙ

· ИНФОРМАЦИОННО-АНАЛИТИЧЕСКИЙ ОТДЕЛ

Пути совершенствования управления недвижимого имущества муниципальных образований на настоящем этапе является:

· полная инвентаризация объектов недвижимости;

· классификация всех объектов в соответствии с принятой муниципалитетом системой критериев;

· рыночная оценка отдельных объектов недвижимости;

· завершение инвентаризации многоквартирного жилищного фонда с целью выявления домов, в которых не выбран способ управления или такое решение не реализовано;

· осуществление необходимой подготовительной работы по проведению открытых конкурсов по выбору управляющих организаций (подготовка объявлений в средствах массовой информации, подготовка конкурсной документации, предварительная разбивка жилищного фонда на лоты и т.д.);

· составление реестра управляющих организаций, работающих на территории муниципального образования (при необходимости – соседних муниципальных образований), проведение определенных мероприятий оценки их надежности и кредитоспособности с целью недопущения выхода на рынок недобросовестных претендентов;

· продолжение работы по проведению собраний в многоквартирных домах по выбору управляющих организаций на общих собраниях собственников помещений;

· проведение работы по выполнению постановления Правительства РФ от 13 августа 2006 года № 491 по установлению границ земельных участков, на которых расположены многоквартирные дома, объекты электро-, тепло-, газо-, водоснабжения и водоотведения населения.

При заключении договоров аренды, муниципалитеты вступают на поле гражданско-правовых отношений, где действуют принципы свободы договора и равенства его участников. Но предоставить муниципальным чиновникам право вести эксклюзивные переговоры об условиях договора аренды (сроках, цене и т. д.) невозможно. Олицетворяя собой публичную власть, органы местного самоуправления обязаны:

· регламентировать свою деятельность нормативно-правовыми актами;

· действовать в интересах всех членов местного сообщества;

· обеспечивать гласность и прозрачность своей деятельности.

Отсюда вытекает необходимость разработки местного нормативно-правового акта (Положение об аренде) о порядке передачи в аренду имущества, находящегося в муниципальной собственности, утверждения его местным представительным органом власти и доведения его до сведения всех заинтересованных лиц через средства массовой информации.

Для достижения эффективности в управлении, в документе должна быть регламентирована методика расчета арендной платы, учитывающая качество сдаваемых в аренду земельных участков и помещений, их местонахождение, наличие инфраструктуры и прочие существенные показатели. При необходимости поддержки каких-либо видов деятельности арендаторов, следует ввести и коэффициент вида деятельности.

Важно заранее учесть вероятность объективного роста цен (инфляции), введя в Положение об аренде способ механического повышения арендной платы при изменении какого-нибудь внешнего показателя. Таким показателем - ориентиром могут служить законодательно установленный минимальный размер оплаты труда (МРОТ), курс доллара или средний уровень заработной платы в регионе. Ранее было доказано, что в условиях финансовой нестабильности, первые два ориентира оказались несостоятельными, зато последний отразил реальное изменение ценовых пропорций.

Для арендаторов умеренные цены, стабильность и предсказуемость условий аренды, открытые конкурсы на право аренды, выявляющие истинную стоимость объектов аренды, имеет особое значение. Именно благодаря этим факторам предприниматели охотнее арендуют муниципальную недвижимость, чем такую же частную.

Серьезной проблемой для муниципального арендодателя является крайне неудовлетворительное состояние муниципальной недвижимости. Кроме естественного для арендаторов текущего ремонта, им приходится заботиться о кровле, системе отопления, фасадах. Т.е. осуществлять капитальные вложения в муниципальную собственность. Чтобы заинтересовать в них арендаторов, можно предложить систему стимулов:

· освобождение от арендной платы в объеме 10 – 30 % от сметной стоимости произведенных работ;

· увеличение срока действия договора аренды в зависимости от объема произведенных работ;

· возможность возмещения произведенных затрат при расторжении договора аренды.

Освобождение от арендной платы на весь период ремонта (или весь объем сметной стоимости капитальных затрат) нецелесообразно: существенны потери бюджета, арендатор теряет стимул к сокращению затрат и сроков ремонта, сметная стоимость ремонта чаще всего не соответствует его рыночной стоимости.

Раздел 2. Аналитическая часть 2.1. Краткая характеристика комитета по управлению городским имуществом и земельными ресурсами Пушкинского района Московской области

Адрес: 141200, Московская область, г. Пушкино,

Московский проспект, 12/2.

Комитет по управлению городским имуществом и земельными ресурсами Пушкинского района Московской области – в то время, Комитет по управлению муниципальным имуществом (КУМИ) г. Пушкино - \был создан на основе закона РФ «О приватизации государственных и муниципальных предприятий в РФ», где ему отводилась роль органа приватизации муниципальной собственности. Председатель комитета по должности становился заместителем главы администрации г. Пушкино, а сам комитет наделялся правами юридического лица. Его деятельность осуществлялась за счет части средств, вырученных от приватизации.

Работа по подготовке муниципальных объектов г. Пушкино к приватизации включала в себя решение следующих задач:

· оценка объекта приватизации (в том числе оценка финансово-экономического состояния недвижимости, ликвидности);

· разработка конкурсных условий (в том числе необходимость сохранения или изменения вида деятельности приватизируемого предприятия, правопреемство покупателя по его правам и обязанностям, отношения с трудовым коллективом и т. д.)

· выбор способа приватизации;

· обеспечение конкуренции между покупателями.

Круг обязанностей КУМИ г. Пушкино не ограничивался лишь подготовкой объектов к приватизации. На него также было возложено:

· выполнение программы демонополизации (коммерциализации) сферы розничной торговли, бытовых услуг, общественного питания с созданием вместо единых торгов и трестов множественности юридических лиц - муниципальных предприятий;

· оформление прав муниципальной собственности на предприятия по движимому и недвижимому имуществу;

· инвентаризация муниципального имущества;

· создание на базе принятого в муниципальную собственность имущества структуры муниципальных предприятий и учреждений и закрепление за ними муниципального имущества на праве хозяйственного ведения и оперативного управления.

Все перечисленное сотрудникам КУМИ г. Пушкино приходилось делать без каких-либо инструкций, работая «с листа» по совершенно новым, только что опубликованным нормативно-правовым документам.

Эти особенности и виды выполняемых ими работ требовали от сотрудников комитета профессиональных навыков. Необходимость учебы, наличие финансовых возможностей, организация Госкомимущества обучающих семинаров, обмен опытом и сеть учебных центров, создали благоприятную основу для повышения квалификации работников КУМИ г. Пушкино. Комитет был вовлечен в процессы рыночных реформ. Его сотрудники оперировали сугубо рыночными понятиями (цена, конкурс, договор).

Сегодня КУМИ Пушкинского района наработана основательная практика работы с объектами муниципальной недвижимости. Комитетом заключаются договоры купли-продажи и аренды недвижимости, обусловленные параметрами использования, обязательствами покупателей и арендаторов по реконструкции и содержания объектов в надлежащем состоянии. Проводятся конкурсы и аукционы по продаже права собственности и права аренды. Происходит интенсивная претензионная и судебная практика, применимая к решению земельных вопросов.

Сегодня купля-продажа и аренда муниципальной недвижимости Пушкинского района может оформляться единым договором (земельный участок плюс здание или помещение). На кадровой и технической базе КУМИ Пушкинского района созданы органы регистрации юридических лиц и недвижимости; представительства агентств по банкротству; структуры по поддержке предпринимательства и работе с инвесторами.

Комитет по управлению имуществом Пушкинского района Московской области с готовностью и знанием дела подключается к вопросам конкурсного размещения муниципальных заказов, к реформированию жилищно-коммунального хозяйства.

Сегодня комитет по управлению городским имуществом и земельными ресурсами Пушкинского района осуществляет полномочия по владению, пользованию и распоряжению объектами муниципальной собственности и земельными ресурсами города на основании действующего законодательства РФ и местных правовых актов. Сотрудники комитета осуществляют контроль за использованием имущества муниципальных предприятий и учреждений Пушкинского района. Комитет выступает продавцом муниципального имущества, решает другие имущественные вопросы администрации города Пушкино.

Также в круге обязанностей КУМИ Пушкинского района:

· инвентаризация объектов недвижимости, изготовление технических паспортов для регистрации права муниципальной собственности, постановке на учет бесхозяйного недвижимого имущества, постановке на учет объектов после получения свидетельств о государственной регистрации права.

· проведение оценки рыночной стоимости имущества и земельных участков Пушкинского муниципального района

· Землеустроительные работы. Подготовка землеустроительного дела, топографическая съемка и постановка на кадастровый учет земельного участка

· Выдача прав на аренду муниципальных земель и нежилого фонда;

· Приватизация, продажа земли.

Основным приоритетом Комитета в работе с собственностью Пушкинского муниципального района является решение социальных задач. Комитет по управлению муниципальным имуществом осуществляет реализацию объектов муниципального жилищного фонда Пушкинского района по договорным ценам в порядке, установленном действующим законодательством. Реализацию доли жилищного фонда, причитающейся администрации в домах-новостройках по инвестиционным контрактам, осуществляет администрацию района по договорным ценам в порядке, установленном действующим законодательством.

Приоритетное право на приобретение объектов муниципального жилищного фонда имеют:

· граждане-очередники района, проживающие в жилищном фонде, подлежащем расселению, ветхом, аварийном, не отвечающем установленным санитарным и техническим требованиям и признанном таковым соответствующими решениями Совета депутатов района;

· граждане-очередники района, работающие в бюджетных организациях, финансируемых из бюджета района.

Жилые помещения могут предоставляться по соответствующим договорам на льготных условиях следующим категориям граждан:

· граждане-очередники района, состоящие на учете на улучшение жилищных условий более 25 лет, уплачивают 10% от установленной цены покупаемого объекта муниципального жилищного фонда или доли администрации.

· граждане-очередники района, состоящие на учете на улучшение жилищных условий от 20 до 25 лет, уплачивают 20% от установленной цены покупаемого объекта муниципального жилищного фонда или доли администрации;

· граждане-очередники района, состоящие на учете на улучшение жилищных условий от 15 до 20 лет, уплачивают 30% от установленной цены покупаемого объекта муниципального жилищного фонда или доли администрации;

· граждане-очередники района, состоящие на учете на улучшение жилищных условий от 10 до 15 лет, уплачивают 50% от установленной цены покупаемого объекта муниципального жилищного фонда или доли администрации;

· граждане-очередники района, состоящие на учете на улучшение жилищных условий от 5 до 10 лет, уплачивают 70% от установленной цены покупаемого объекта муниципального жилищного фонда или доли администрации;

· граждане-очередники района, состоящие на учете на улучшение жилищных условий не менее 5 лет, уплачивают 80% от установленной цены покупаемого объекта муниципального жилищного фонда или доли администрации;

· граждане (специалисты), работающие в организациях и учреждениях района на низкооплачиваемых должностях, финансируемых за счет средств местного бюджета, уплачивают 90% от установленной цены покупаемого объекта муниципального жилищного фонда или доли администрации.

Жилые помещения могут предоставляться по соответствующим договорам на льготных условиях с рассрочкой платежа гражданам - высококвалифицированным специалистам, работающим в организациях бюджетной сферы, муниципальных предприятиях и учреждениях, в правоохранительных органах.

Управление муниципальным имуществом Пушкинского муниципального района преследует следующие цели:

· увеличение доходной части местного бюджета на основе эффективного управления муниципальной собственностью;

· оптимизация структуры собственности;

· использование муниципального имущества в качестве инструмента для привлечения инвестиций.

Однако сегодня непросто складывались отношения КУМИ Пушкинского района с администрацией. Несмотря на уже очевидные успехи муниципальной (малой) приватизации, само это явление вызывает настороженность, а его носители - реакцию отторжения.

Законодательство о местном самоуправлении Московской области уже не предписывает КУМИ Пушкинского района выступать в качестве юридического лица, а его председателя не обязывает часть средств от приватизации использовать на содержание органов приватизации. На мой взгляд, вряд ли такой подход может способствовать успеху деятельности муниципалитета Пушкинского района.

2.2. Структура и анализ недвижимого имущества Пушкинского района Московской области и динамика их изменения за 2004-2007Муниципальным недвижимым имуществом Пушкинского района Московской области являются отдельно стоящие здания и сооружения капитального характера, встроенно - пристроенные помещения в жилых домах, а также жилые здания и помещения, переведенные в нежилой фонд по их назначению.

Объект муниципального жилищного фонда Пушкинского района - свободное изолированное жилое помещение, находящееся в муниципальной собственности, пригодное для проживания, благоустроенное, отвечающее санитарным и техническим нормам и требованиям, находящееся в доме, не подлежащем сносу, капитальному ремонту с отселением жителей или реконструкции, освободившееся жилье.

Муниципальный жилищный фонд в 2004 составил 2934,2 тыс. кв. м. В 2005 г. – 2641,5 тыс. кв. м, в 2006 – 2201,8 тыс. кв. м.[6].

По состоянию на 1 января 2006 года в реестре муниципального имущества значилось:

- 1128 объектов жилищного и нежилого фонда,

- 122 организации, из них - 7 организаций в стадии ликвидации,

1 - в стадии реорганизации.

- 9 организаций подлежат передаче в ведение Пушкинской области,

-5 учреждений подлежат приему в муниципальную собственность в связи с разграничением полномочий между органами государственной власти и органами местного самоуправления.

По состоянию на 1 января 2007 года в реестре муниципального имущества значилось:

- 1132 объектов жилого и нежилого фонда,

- 124 организации, из них - 5 организаций в стадии ликвидации,

- 3 в стадии реорганизации.

- 8 организаций подлежат передаче в ведение Пушкинской области,

-3 учреждения подлежат приему в муниципальную собственность в связи с разграничением полномочий между органами государственной власти и органами местного самоуправления.

За отчетный период 2007 г. в реестр муниципального имущества внесены следующие объекты муниципальной собственности (ранее находящиеся на балансе ведомственных организаций): жилищный фонд (квартиры) площадью 2883,6 кв.м., объекты коммунального хозяйства (тепловые сети протяженностью 179 п.м., сети водопровода протяженностью 188,2 п.м., сети канализации протяженностью 19 п.м., газовые сети протяженностью 173,08 п.м.) [7]

Жилых домов в муниципальной собственности Пушкинского муниципального района находились

| В 2004 г. | В 2005 г. | В 2006 г | В 2007 г. |

| 1602 жилых домов, в том числе ветхих – 91 | 1594 жилых домов, в том числе ветхих – 97 | 1543 жилых домов, в том числе ветхих – 101 | 1533 жилых домов, в том числе ветхих 108. |

В состав Пушкинского муниципального района входят следующие муниципальные образования:

- городское поселение Ашукино;

- городское поселение Зеленоградский;

- городское поселение Лесной;

- городское поселение Правдинский;

- городское поселение Пушкино;

- городское поселение Софрино;

- городское поселение Черкизово;

- сельское поселение Ельдигинское;

- сельское поселение Тарасовское;

- сельское поселение Царевское.

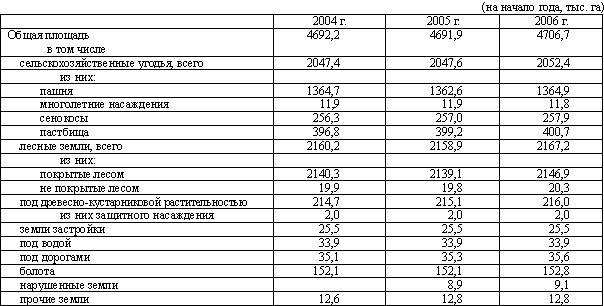

По состоянию на начало 2007 года общая площадь земельных участков составила 4712,2. тыс. га.

Сегодня на территории Пушкинского района действует 7 предприятий агропромышленного комплекса. В их числе, гордость района - знаменитый зверосовхоз "Пушкинский", где выращивают ценные породы пушных зверей - соболя, песца, чернобурую лисицу.

Административным центром Пушкинского муниципального района является город Пушкино[8].

В 2007 г. на обслуживании местного самоуправления Пушкинского района находились следующие объекты жилищно-коммунального хозяйства (ЖКХ):

- 101 котельная всех видов топлива;

-47 водозаборных узлов;

-89 артезианских скважин;

-337,85 км водопроводных сетей;

-184,5 км тепловых сетей в двухтрубном исчислении;

-водопроводные сети - 335,4 км;

-243,7 км - канализационных сетей:

-14 очистных сооружений;

-279 трансформаторных электроподстанций;

-1286,6 км электрических сетей, в том числе: 839,2 км - воздушных линий; -447,4 км - кабельных линий;

- 19 детских садов и 4 детских комбината;

- 30 школ;

- 24 клуба;

- 9 больниц;

- 23 здравпункта[9].

Все вышеперечисленные объекты ЖКХ относится к различным формам собственности.

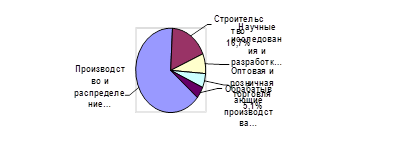

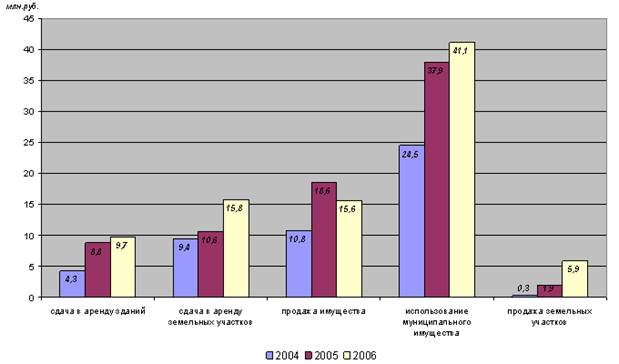

Анализ поступления доходов от муниципального имущества

2004 – 2006 гг.

На представленной диаграмме видна различная динамика финансовых поступлений в муниципальную казну Пушкинского района. При этом самые незначительные поступления от продажи земельных участков.

В связи с этим считаю целесообразным проведение мероприятий по совершенствованию управления земельными участками.

2.3. Общие сведения о земельном участкеМесто нахождения участка:

Московская область, Пушкинский район, пос. Дубки, ул. Ленина, д. 25

Площадь участка:

3,45 га

Категория земель:

Земли поселений

Наличие на участке объектов недвижимости (зданий, строений, сооружений):

Административный корпус;

Склад материалов

Вид разрешенного использования участка:

Для производственных целей

Ограничения и обременения на использование участка:

Отсутствуют

Фактическое использование участка:

Для производственных целей

Планируемое использование участка:

Под индивидуальное жилищное строительство

Выводы и рекомендации:

Использование земельного участка соответствует законодательству Российской Федерации.

Фактическое использование земельного участка и расположенные на нем объекты недвижимого имущества соответствуют:

1) виду разрешенного использования участка;

2) категории земель;

3) установленным ограничениям и обременениям.

Использование земельного участка для индивидуального жилищного строительства возможно при следующих условиях:

· изменения вида разрешенного использования участка;

· получения разрешения на строительство жилых объектов на земельном участке.

2.4. Землеустройство и кадастровый учетДата и результаты последней инвентаризации (ревизии, проверки) участка, в том числе органами госземконтроля:

Не проводилось

Состав проведенных (требуемых) землеустроительных работ:

Землеустроительные работы не проводились. Требуется полное межевание земельного участка.

Стоимость землеустроительных работ:

Ориентировочная стоимость землеустроительных работ составляет 50 тыс. рублей.

Кадастровый номер участка:

Отсутствует

Кадастровый план участка:

Отсутствует

Выводы и рекомендации:

По рассматриваемому земельному участку землеустроительные работы не проводились. Земельный участок не поставлен на государственный кадастровый учет. Отсутствует кадастровый план участка.

Для проведения работ по оформлению прав на участок необходимо:

1) провести инвентаризацию земельного участка;

2) обратиться в специализированное землеустроительное предприятие и провести межевые работы по участку (ориентировочная стоимость 50 тыс. рублей);

3) после формирования землеустроительного дела обратиться в земельную кадастровую палату о постановке участка на государственный кадастровый учет;

4) получить из земельной кадастровой палаты кадастровую карту (план) земельного участка с приложениями (формы В1-В6).

2.5. Анализ земельных правоотношений 2.5.1. Анализ формы собственности на земельный участок.

Форма собственности на участок: Государственная неразграниченная

Прогнозируемая форма собственности на участок после разграничения государственной собственности на землю (если участок находится в государственной неразграниченной собственности): Федеральная

Нормативные правовые акты, иные документы, устанавливающие и удостоверяющие право собственности на участок:

Федеральный закон «О разграничении государственной собственности на землю»

Орган, уполномоченный на распоряжение земельным участком:

Администрация Пушкинского района Московской области

Орган, уполномоченный на распоряжение земельным участком после разграничения государственной собственности на землю:

Федеральное агентство по управлению федеральным имуществом (территориальное управление по Московской области)

2.5.2. Анализ права пользования земельным участком.Право пользования участком: Постоянное (бессрочное) пользование.

Нормативные правовые акты, иные документы, устанавливающие и удостоверяющие право пользования участком: Распоряжение Администрации Пушкинского района от 04.05.95 № 275.

Срок предоставления права пользования:

Бессрочное. Требуется переоформление данного права до 01.01.2006 в соответствии с Федеральным законом «О введении в действие Земельного кодекса Российской Федерации».

Выводы и предложения:

1. Рассматриваемый земельный участок находится в государственной неразграниченной собственности. При этом процедура разграничения государственной собственности на землю не проведена и право собственности не зарегистрировано.

В настоящее время в соответствии с законодательством Российской Федерации органом, уполномоченным на распоряжение земельным участком, является Администрация Пушкинского района.

После разграничения государственной собственности на землю в соответствии с законодательством Российской Федерации земельный участок будет отнесен к федеральной собственности. После регистрации права федеральной собственности на участок полномочия по управлению и распоряжению им перейдут к Территориальному управлению по Московской области Федерального агентства по управлению федеральным имуществом (ФАУФИ).

2. Рассматриваемый земельный участок используется на праве постоянного (бессрочного) пользования. В соответствии с законодательством Российской Федерации данное право до 01.01.2006 должно быть переоформлено на право собственности или право аренды.

Перед проведением комплекса работ по переоформлению права необходимо провести финансово-экономический анализ и выбрать наиболее эффективную форму права пользования участком (аренда или собственность).

3. В случае выбора права аренды целесообразно ускорить работы по разграничению государственной собственности на землю с целью регистрации права федеральной собственности на участок и заключения договора аренды с ФАУФИ. Для этого необходимо направить соответствующие сведения по земельному участку (в соответствии с Постановлением Правительства Российской Федерации от 05.04.2002 № 101) в Территориальное управление по Московской области ФАУФИ.

2.6. Финансово-экономический анализ землепользования 2.6.1. Анализ структуры и объемов земельных платежей.Вид платы за землю: В настоящее время за пользование участком платится земельный налог.

Годовой размер платы за пользование участком: 983,25 тыс. рублей.

Порядок установления размера платы за пользование участком:

Порядок определения размера земельного налога установлен Законом Российской Федерации от 11.10.91 № 1738-1 «О плате за землю» (со всеми изменениями и дополнениями) и Законом Московской области от 16.06.1996 № 18-95-ОЗ «О плате за землю в Московской области» (с изменениями от 23.11.2002 № 133\2002-ОЗ).

Нормативные правовые акты, иные документы, устанавливающие размер платы за пользование участком:

Размер земельного налога установлен Законом Московской области от 16.06.1996 № 18-95-ОЗ «О плате за землю в Московской области» (с изменениями от 23.11.2002 № 133\2002-ОЗ).

Соответствие установленного порядка и размера платы за пользование участком действующему законодательству:

Порядок определения размера земельного налога, установленный Законом Московской области от 16.06.1996 № 18-95-ОЗ «О плате за землю в Московской области» (с изменениями от 23.11.2002 № 133\2002-ОЗ), соответствует законодательству Российской Федерации.

Выводы и рекомендации:

Порядок определения размера земельного налога установлен Законом Российской Федерации от 11.10.91 № 1738-1 «О плате за землю» (со всеми изменениями и дополнениями) и Законом Московской области от 16.06.1996 № 18-95-ОЗ «О плате за землю в Московской области» (с изменениями от 23.11.2002 № 133\2002-ОЗ).

Порядок определения размера земельного налога соответствует законодательству Российской Федерации.

2.6.2. Расчет земельного налога.Основания расчета:

В соответствии с Законом Российской Федерации от 11.10.91 № 1738-1 «О плате за землю» конкретная ставка земельного налога для земельного участка устанавливается правовым актом субъекта Российской Федерации или органа местного самоуправления с учетом его местоположения и зоны градостроительной ценности территории. Данная ставка умножается также на повышающие коэффициенты, применяемые к ставкам земельного налога в соответствии с бюджетным или налоговым законодательством Российской Федерации на очередной финансовый год.

Согласно статье 8 Закона Российской Федерации от 11.10.91 № 1738-1 «О плате за землю» налог на городские (поселковые) земли, к которым относится поселок Лесной, устанавливается на основе средних ставок земельного налога согласно приложению 2 к указанному закону.

В развитие Закона Российской Федерации от 11.10.91 № 1738-1 «О плате за землю» статьей 2 Закона Московской области от 16.06.1996 № 18\95-ОЗ «О плате за землю в Московской области» (с изменениями от 23.11.2002 № 133\2002-ОЗ) определено, что средние ставки земельного налога за земли всех категорий (кроме земель сельскохозяйственного назначения) применяются с повышающими коэффициентами, установленными в соответствии с таблицей 2 приложения 2 к Закону Российской Федерации от 11.10.91 № 1738-1 «О плате за землю»:

· за земли городов – 2,5;

· за земли других категорий – согласно коэффициентам увеличения средних ставок земельного налога в зависимости от рекреационной ценности территории Московской области (приложение 1 к Закону Московской области от 16.06.1996 № 18\95-ОЗ «О плате за землю в Московской области»).

Кроме того, согласно ст. 9 Закона Московской области от 16.06.1996 № 18\95-ОЗ «О плате за землю в Московской области» средние ставки земельного налога за городские (поселковые) земли, установленные в соответствии с вышеуказанными законами Российской Федерации и Московской области, увеличиваются кратно коэффициентам, учитывающим статус конкретных городов и поселков, уровень социально-культурного потенциала и местоположение (приложение 7 к Закону Московской области от 16.06.1995 № 18\95-ОЗ).

Порядок расчета:

Конкретная ставка земельного налога для рассматриваемого участка рассчитывается по формуле:

СТк = СТср 2003 х Крекр х Кст, где

СТк – конкретная ставка земельного налога для рассматриваемого земельного участка на 2003 год, в руб.\кв.м.;

СТср2003 – средняя ставка земельного налога с учетом индексации на 2003 год, в руб.\кв.м.;

Креакр – коэффициент увеличения средней ставки налога в зависимости от рекреационной ценности территории;

Кст – коэффициент увеличения средней ставки налога за счет статуса конкретных городов и поселков, уровня их развития и социально-культурного потенциала.

СТк = СТср 2003 х Крекр х Кст = 2,592 х 4,0 х 2,5 = 25,92 руб\кв.м.

Установленная ставка земельного налога: 25,92 руб\кв.м

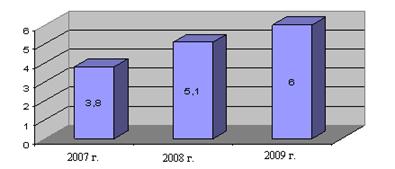

Расчетная годовая величина земельного налога за пользование участком:

25,92 руб\кв.м х (3,45 га х 10000) кв.м = 894,24 тыс. рублей

Уплачиваемая годовая величина земельного налога за пользование участком:

983,25 тыс. рублей

Выводы и рекомендации:

В настоящее время за пользование участком платится земельный налог. Годовой размер платы земельного налога составляет 983,25 тыс. рублей.

Порядок определения размера земельного налога установлен Законом Российской Федерации от 11.10.91 № 1738-1 «О плате за землю» (со всеми изменениями и дополнениями) и Законом Московской области от 16.06.1996 № 18-95-ОЗ «О плате за землю в Московской области» (с изменениями от 23.11.2002 № 133\2002-ОЗ). Порядок определения размера земельного налога соответствует законодательству Российской Федерации.

Расчетная величина годового размера земельного налога составила 894,24 тыс. рублей, а уплачиваемая величина – 983,25 тыс. рублей. Таким образом, предприятием ежегодно производится переплата земельного налога за земельный участок в размере 89,01 тыс. рублей. Целесообразно согласовать переплату налога с налоговой инспекцией и зачесть ее в счет будущих расчетов.

2.6.3. Расчет арендной платы за землю.В связи с использованием земельного участка на праве постоянного (бессрочного) пользования проводится оценочный расчет арендной платы за землю в случае переоформления права постоянного (бессрочного) пользования на право аренды.

Основания расчета:

Определение размеров арендной платы за землю в Московской области регулируется Законом Российской Федерации от 11.10.91 № 1738-1 «О плате за землю» (со всеми изменениями и дополнениями) и Законом Московской области от 16.06.1996 № 18-95-ОЗ «О плате за землю в Московской области» (с изменениями от 23.11.2002 № 133\2002-ОЗ).

Порядок расчета:

Размер арендной платы за земельный участок определяется Администрацией Пушкинского района исходя из ставки земельного налога, установленной в соответствии с Законом Российской Федерации от 11.10.91 № 1738-1 «О плате за землю» и Законом Московской области от 16.06.1996 № 18-95-ОЗ «О плате за землю в Московской области».

Порядок предоставления в аренду рассматриваемого земельного участка регулируется постановлением Губернатора Московской области от 09.03.1999 № 62-ПГ «О порядке предоставления в аренду земельных участков, находящихся в государственной собственности, для ведения предпринимательской деятельности на территории Московской области (с изменениями и дополнениями от 06.07.2000 и от 30.06.2003).

Расчетная годовая величина размера арендной платы за пользование участком:

Годовой размер арендной платы за рассматриваемый земельный участок рассчитывается по формуле:

Ап = Сзн х S х Кд х Кз, где

Ап – годовой размер арендной платы, рублей в год;

Сзн – конкретная ставка земельного налога для рассматриваемого земельного участка на 2003 год, в руб.\кв.м;

S – площадь рассматриваемого земельного участка, в кв.м;

Кд – коэффициент вида деятельности арендатора (Кд = 1);

Кз – коэффициент застроенности земельного участка (Кз = 1,5).

Ап = Сзн х S х Кд х Кз = 25,92 руб\кв.м х 34500 кв.м х 1 х 1,5 = 1 341 360 рублей в год.

Арендная плата является формой платы за землю и не подлежит налогообложению НДС в соответствии с подпунктом 17 пункта 2 статьи 149 Налогового кодекса Российской Федерации.

Установленная договором годовая величина арендной платы за пользование участком: Не установлена

Выводы и рекомендации:

Для оценки арендной платы за землю в случае переоформления права постоянного (бессрочного) пользования на право аренды проведен оценочный расчет арендной платы за землю.

Установленный порядок определения размера арендной платы за земельный участок соответствует законодательству Российской Федерации.

Рассчитанный годовой размер арендной платы за рассматриваемый земельный участок составил 1341,36 тыс. рублей, что в 1,5 раза превышает годовой размер земельного налога.

2.6.4. Расчет нормативной выкупной цены земельного участка.Основания расчета:

Федеральный закон от 25.10.2001 № 137-ФЗ «О введении в действие Земельного кодекса Российской Федерации» (п. 2 ст. 3), Федеральный закон от 21.12.2001 № 178-ФЗ «О приватизации государственного и муниципального имущества» (п. 7 ст. 28), Закон Московской области от 13.12.2001 № 217\2001-ОЗ «О цене земли при продаже земельных участков собственникам расположенных на них зданий, строений, сооружений на территории Московской области».

Порядок расчета:

В соответствии с Законом Московской области от 13.12.2001 № 217\2001-ОЗ «О цене земли при продаже земельных участков собственникам расположенных на них зданий, строений, сооружений на территории Московской области» цена земли при продаже находящихся в государственной или муниципальной собственности земельных участков (далее - выкупная цена) собственникам расположенных на них зданий, строений, сооружений в поселениях, а также за пределами черты поселений установлена в размере десятикратной ставки земельного налога за единицу площади земельного участка (на начало текущего календарного года).

При расчете выкупной цены применяется конкретная ставка земельного налога, установленная для данного земельного участка в соответствии Законом Российской Федерации от 11.10.91 № 1738-1 «О плате за землю» (со всеми изменениями и дополнениями) и Законом Московской области от 16.06.1996 № 18-95-ОЗ «О плате за землю в Московской области» (с изменениями от 23.11.2002 № 133\2002-ОЗ).

В соответствии с п. 1 ст. 146 Налогового кодекса Российской Федерации (части второй) продажа земельных участков собственникам расположенных на них зданий, строений, сооружений является объектом налогообложения и облагается налогом на добавленную стоимость (НДС) по ставке 20 %. [10]

Установленная ставка земельного налога: 25,92 руб\кв.м

Установленная кратность: 10

Расчетная величина нормативной выкупной цены земельного участка:

Нормативная выкупная цена в настоящий момент рассчитывается по следующей формуле:

Цвык = Sуч х СТк х К х КНДС, где

Sуч – площадь земельного участка, в кв.м;

СТк – конкретная ставка земельного налога для рассматриваемого земельного участка на 2003 год, в руб.\кв.м.;

К – коэффициент увеличения (кратность) ставки земельного налога;

КНДС – коэффициент увеличения выкупной цены за счет налога на добавленную стоимость.

Цвык = Sуч х СТк х К х КНДС = (3,45 га х 10000) х 25,92 х 10 х 1,2 = 10 730 880 рублей

Цвык без НДС = 8 942 400 рублей

Выводы и рекомендации:

Порядок расчета выкупной цены земельного участка установлен Федеральными законами от 25.10.2001 № 137-ФЗ «О введении в действие Земельного кодекса Российской Федерации» (п. 2 ст. 3), от 21.12.2001 № 178-ФЗ «О приватизации государственного и муниципального имущества» (п. 7 ст. 28) и Законом Московской области от 13.12.2001 № 217\2001-ОЗ «О цене земли при продаже земельных участков собственникам расположенных на них зданий, строений, сооружений на территории Московской области».

Нормативная выкупная цена рассматриваемого земельного участка составляет 10 730 880 рублей, включая НДС.

В соответствии с законодательством Российской Федерации с 1 января 2005 года при сделках с земельными участками не будет взиматься НДС. Таким образом, цена выкупа земельного участка в 2005 году составит 8942400 рублей.

2.6.5. Расчет кадастровой стоимости земельного участка.Основания расчета:

Кадастровая оценка земельных участков проводится для целей налогообложения и в иных случаях, установленных Земельным кодексом Российской Федерации и иными федеральными законами.

Проведение кадастровой оценки земель регулируется нормами Земельного кодекса Российской Федерации, Федерального закона «О введении в действие Земельного кодекса Российской Федерации», Федерального закона «О государственном земельном кадастре», а также Постановлениями Правительства Российской Федерации от 25.08.1999 № 945 «О государственной кадастровой оценке земель» и от 08.04.2000 № 316 «Об утверждении правил проведения государственной кадастровой оценки земель».

Порядок расчета:

Порядок проведения государственной кадастровой оценки земель устанавливается Правительством Российской Федерации. В случае определения рыночной стоимости земельного участка его кадастровая стоимость устанавливается в процентах от рыночной стоимости.

Вышеуказанными постановлениями Правительства Российской Федерации утверждены уполномоченный федеральный орган исполнительной власти в области государственной кадастровой оценки земель (в настоящее время Федеральное агентство кадастра недвижимости - ФАКОН) и Правила проведения государственной кадастровой оценки земель.

Государственная кадастровая оценка земель проводится ФАКОН (ранее Росземкадастром), его территориальными органами, а также находящимися в их ведении предприятиями и организациями. К указанным работам могут привлекаться лица, имеющие лицензию на осуществление оценочной деятельности.

Государственная кадастровая оценка земель проводится с учетом данных земельного, градостроительного, лесного, водного и других кадастров. Результаты государственной кадастровой оценки земель вносятся в государственный земельный кадастр.

Результаты государственной кадастровой оценки земель утверждаются органами исполнительной власти субъектов Российской Федерации.

Методические и нормативно-технические документы, необходимые для проведения государственной кадастровой оценки земель, разрабатываются и утверждаются уполномоченным федеральным органом исполнительной власти в области государственной кадастровой оценки земель.

Споры, возникающие при проведении государственной кадастровой оценки земель, рассматриваются в судебном порядке.

Кадастровая оценка земель в отличие от индивидуальной оценки земельных участков проводится массовым методом, который позволяет оценить большое количество объектов налогообложения при относительно небольших затратах. Результатом такой оценки является определение удельных показателей кадастровой стоимости, рассчитанных с использованием фактических данных о цене сделок с земельными участками и отражающих приближенные значения рыночной стоимости земли. Удельные показатели кадастровой стоимости, определенные в расчете на единицу площади, распространяются на однородные по виду использования группы земельных участков, расположенные в границах кадастрового квартала.

Расчетная величина кадастровой стоимости земельного участка: Не рассчитывалась.

Установленная величина кадастровой стоимости земельного участка: Не установлена

Выводы и рекомендации:

В настоящее время расчет кадастровой стоимости земельного участка не обязателен. Однако в связи с тем, что с 1 января 2006 года (а для некоторых субъектов Российской Федерации с 1 января 2005 года) исчисление земельного налога будет проводиться на основании кадастровой стоимости земельного участка (в процентах от нее) целесообразно в ближайшее время провести расчет кадастровой стоимости земельного участка.

2.6.6. Оценка рыночной стоимости земельного участка.Основания расчета:

Оценка рыночной стоимости земельного участка регулируется Федеральным законом от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации», Постановлением Правительства Российской Федерации от 06.07.2001 № 519 «Об утверждении стандартов оценки» и Методическими рекомендациями по определению рыночной стоимости земельных участков, утвержденными Минимуществом России от 06.03.2002 № 568-р.

Порядок расчета:

В соответствии с обязательными стандартами оценки оценщик при ее проведении обязан применять сравнительный, затратный и доходный подходы.

В рамках каждого подхода оценщик вправе самостоятельно определять конкретные методы оценки.

Для оценки рыночной стоимости земельного участка могут использоваться следующие методы:

· метод сравнения продаж;

· метод выделения;

· метод распределения;

· метод капитализации дохода;

· метод остатка;

· метод предполагаемого использования.

Расчетная величина рыночной стоимости земельного участка:

Оценка рыночной стоимости земельного участка производилась методом сравнения продаж. На дату расчета рыночная стоимость рассматриваемого земельного участка составляет 20 700 тыс. рублей.

Соотношение рыночной стоимости и нормативной выкупной цены земельного участка: На дату расчета рыночная стоимость участка превышает его нормативную цену выкупа в 1,93 раза.

Выводы и рекомендации:

Оценка рыночной стоимости земельного участка регулируется Федеральным законом от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации», Постановлением Правительства Российской Федерации от 06.07.2001 № 519 «Об утверждении стандартов оценки» и Методическими рекомендациями по определению рыночной стоимости земельных участков, утвержденными Минимуществом России от 06.03.2002 № 568-р.

Оценка рыночной стоимости земельного участка производилась методом сравнения продаж. На дату расчета рыночная стоимость рассматриваемого земельного участка составляет 20 700 тыс. рублей, что в 1,93 раза превышает нормативную выкупную цену земельного участка.

Для более точной оценки рыночной стоимости участка целесообразно дополнительно провести его оценку другими методами.

Общие выводы и рекомендации по разделу:

Похожие работы

... дифференциации денежных доходов и тенденций ее динамики. Особый вопрос аналитической проработки связан с определением прожиточного минимума и сопоставлением с ним фактических денежных доходов населения. 2. Анализ показателей качества жизни населения и бюджетного дефицита Пушкинского района 2.1 Общая характеристика района Общая территория Пушкинского района – 23 995,0 га. Численность ...

... ; · слишком высокая стоимость аутсорсинга, его экономическая · неэффективность для государственного органа. Преимущества аутсорсинга для государственного и муниципального управления: · Повышение эффективности осуществления административно-управленческих процессов; · Эффективный контроль издержек, создание потенциала для их снижения, в т. ч. сокращения ...

... ГЛАВА II. НАПРАВЛЕНИЯ И ПОКАЗАТЕЛИ ОЦЕНКИ КАЧЕСТВА ЖИЗНИ НАСЕЛЕНИЯ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ 2.1 Покомпонентный анализ качества жизни населения муниципального образования. Итак, как мы выяснили, мониторинг качества жизни населения может осуществляться по трем отмеченным выше основным направлениям (см. Глава 1) Рассмотрим теперь каждое из намеченных направлений мониторинга более ...

... молока в животноводстве. Внедрение последней позволило увеличить количество и улучшить качество реализуемого молока. 3 Организация предпринимательской деятельности СПК «Племзавод «Детскосельский» 3.1 Организация производства и реализации продукции в хозяйстве Производственное предпринимательство является ведущим видом предпринимательства. Здесь осуществляется производство продукции, ...

0 комментариев