Теоретические основы управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия

Методика оценки управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия

Принципы и инструменты управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия

Анализ системы управления дебиторской задолженностью и краткосрочными вложениями предприятия на примере ООО «Машснаб»

Анализ дебиторской задолженности и краткосрочных финансовых вложений ООО «Машснаб»

Оценка действующей на ООО «Машснаб» системы управления дебиторской задолженностью и краткосрочными финансовыми вложениями

Направления совершенствования управления дебиторской задолженностью и краткосрочными финансовыми вложениями ООО «Машснаб»

× 2% = 18 (тыс. руб.);

Навигация

Анализ дебиторской задолженности и краткосрочных финансовых вложений ООО «Машснаб»

Управление дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия

122067

знаков

19

таблиц

2

изображения

2.2 Анализ дебиторской задолженности и краткосрочных финансовых вложений ООО «Машснаб»

Бухгалтерский анализ дебиторской и кредиторской задолженности, является важнейшей составной частью деятельности бухгалтерии и всей системы финансового менеджмента организации. Информация для анализа фактической величины дебиторской задолженности содержится в бухгалтерском балансе, в приложении к нему, в пояснительной записке и регистрах синтетического и аналитического учета. Дебиторская задолженность подразделена на долги, платежи по которым ожидаются более чем через 12 месяцев после отчетной даты, и задолженность, погашение которой предполагается в течение 12 месяцев после отчетной даты.

Изучение характера изменения дебиторской в динамике и кредиторской задолженности в динамике за ряд лет позволяет судить не только об усилении или ослаблении исполнительной дисциплины в расчетах организации с покупателями и заказчиками. Косвенно тенденции роста дебиторов и долгов, числящихся за ними, свидетельствуют о серьезных проблемах в финансовом менеджменте и снижении его эффективности, о необходимости принятия мер в этом направлении. В то же время рост задолженности покупателей может быть связан с существенным увеличением объема продаж в течение последних лет и, если плательщики достаточно надежны, обеспокоенности за будущее финансового положения предприятия вызывать не должен. Еще больший оптимизм оправдан при росте кредиторской задолженности за ряд лет, что свидетельствует об увеличении доверия к организации как надежному в расчетах и платежах партнеру.

Финансовый анализ обычно начинают с сопоставления показателей дебиторской задолженности на начало и конец анализируемого периода. Рост дебиторской задолженности за такой сравнительно краткосрочный период времени обычно свидетельствует о негативных тенденциях в финансовом положении предприятия.

На основании данных регистров синтетического и аналитического учета расчетов с покупателями и заказчиками составлена табл. 2.

Таблица 2. Данные о движении дебиторской задолженности ООО «Машснаб» за 2004–2007 гг.

| Показатель | Сумма по состоянию на конец года, тыс. руб. | |||

| 2004 | 2005 | 2006 | 2007 | |

| Дебиторская задолженность: | ||||

| краткосрочная – всего | 1568 | 773 | 1191 | 503 |

| в том числе: | ||||

| расчеты с покупателями и заказчиками | 1559 | 761 | 1178 | 491 |

| авансы выданные | - | - | - | - |

| прочая | 9 | 12 | 13 | 12 |

Для анализа динамики дебиторской задолженности воспользуемся методикой анализа рядов динамики, предполагающей расчет цепных и базисных показателей. Абсолютный прирост рассчитывается как цепной (разностью между уровнем изучаемого и предыдущего периодов) и как базисный (разностью между уровнем изучаемого и взятого за базу сравнения периодов).

Таблица 3. Динамика дебиторской задолженности и краткосрочных финансовых вложений ООО «Машснаб» за 2004–2007 гг.

| Показатели | 2004 | 2005 | 2006 | 2007 |

| Краткосрочная дебиторская задолженность, тыс. руб. | 1568 | 773 | 1191 | 503 |

| Абсолютный прирост, тыс. руб. | ||||

| – цепной | - | -795 | +418 | -688 |

| – базисный | - | -795 | -377 | -1065 |

| Темп роста, % | ||||

| – цепной | - | 49,30 | 154,08 | 42,23 |

| – базисный | - | 49,30 | 75,96 | 32,08 |

| Краткосрочные финансовые вложения, тыс. руб. | - | 90 | 50 | 100 |

| Абсолютный прирост, тыс. руб. | ||||

| – цепной | - | +90 | -40 | +50 |

| – базисный | - | +90 | +50 | +100 |

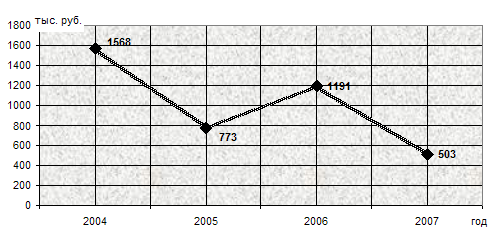

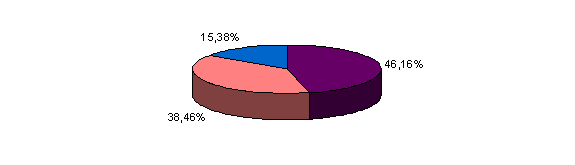

Из данных таблицы 3 следует, что дебиторская задолженность ООО «Машснаб» за анализируемый период 2004–2007 гг. обнаруживает неоднозначную тенденцию. По состоянию на конец 2004 года сумма дебиторской задолженности составляла 1568 тыс. руб., в 2005 году наблюдается снижение показателя на 795 тыс. руб. или 50,7% по сравнению с 2004 годом. В течении 2006 года задолженность покупателей увеличивается до 1191 тыс. руб., т.е. на 418 тыс. руб. или 54,08%. Существенное снижение показателя наблюдается в 2007 году по сравнению с 2006 годом – на 688 тыс. руб. или 57,77%. В целом за 2004–2007 гг. дебиторская задолженность снизилась на 1065 тыс. руб. или 67,92%, что свидетельствует о проведении эффективной коммерческой политике предприятия и мониторинге дебиторской задолженности.

Графически динамика дебиторской задолженности ООО «Машснаб» за 2004–2007 гг. представлена на рис. 2.

Рис. 2. Динамика дебиторской задолженности ООО «Машснаб» за 2004–2007 гг.

Краткосрочные финансовые вложения ООО «Машснаб» – это предоставленные предприятием займы другому предприятию – ООО «РемТрактор» в сумме 90 тыс. руб. в 2005 году, 50 тыс. руб. в 2006 году и 100 тыс. руб. в 2007 году.

Сопоставление дебиторской и кредиторской задолженности на начало и конец года производится по данным бухгалтерского баланса и позволяет выявить степень долговой иммобилизации средств или, наоборот, дополнительного вовлечения их в хозяйственный оборот предприятия. По этим же данным и с той же целью исчисляют индекс покрытия кредиторской задолженности долгами дебиторов.

Таблица 4. Доля задолженности в составе имущества и обязательств ООО «Машснаб» за 2004–2007 гг.

| Показатели | По состоянию на конец года: | Изменение (+,–) к 31.12.2004 г. | |||||

| 2004 | 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | |

| Стоимость имущества предприятия, тыс. руб. | 4018 | 4368 | 4508 | 3524 | +350 | +490 | -494 |

| Дебиторская задолженность, тыс. руб. | 1568 | 773 | 1191 | 503 | -795 | -377 | -1065 |

| Доля дебиторской задолженности в стоимости имущества, % | 39,02 | 17,70 | 26,42 | 14,27 | -21,33 | -12,60 | -24,75 |

| Кредиторская задолженность, тыс. руб. | 505 | 1396 | 402 | 902 | +891 | -103 | 397 |

| Индекс покрытия кредиторской задолженности долгами дебиторов | 0,322 | 1,806 | 0,338 | 1,793 | +1,484 | +0,015 | +1,471 |

Из приведенных в таблице 4 данных следует, что дебиторская задолженность составляет в среднем около трети имущества предприятия (39,02% – на конец 2004 года; 17,70% – на конец 2005 года; 26,42% – на конец 2006 года; 14,27% – на конец 2007 года) и, следовательно, весьма существенна для оценки финансового состояния и результатов хозяйственной деятельности. За 2005 год удельный вес дебиторской задолженности в составе активов снизился с 39,02% до 17,70%. Это свидетельствует о своевременности платежей и достаточно высоком уровне дисциплины расчетов с покупателями.

В целом по организации снижение дебиторской задолженности составило 1065 тыс. руб., а ее удельного веса в составе активов баланса – 24,75%. Это наверняка приведет к снижению трудностей в погашении долговых обязательств самого предприятия, т.е. его кредиторской задолженности.

По данным таблицы можно исчислить индекс покрытия кредиторской задолженности долгами дебиторов. В нашем случае он составляет на конец 2004 года – 0,322; на конец 2005 года – 1,806; на конец 2006 года – 0,338; на конец 2007 года – 1,793. Это характеризует достаточную степень обеспеченности текущих кредиторских обязательств средствами, числящимися в дебиторской задолженности. На 1 руб. обязательств на конец 2004 года приходится 0,322 руб. долгов дебиторов. Увеличение этого показателя до 1,793 руб. к концу 2007 года свидетельствует об улучшении финансового положения предприятия.

Для характеристики оборачиваемости дебиторской задолженности используются такие показатели как коэффициент оборачиваемости дебиторской задолженности и продолжительность оборота в днях. В таблице 5 представлены показатели оборачиваемости дебиторской задолженности.

Таблица 5. Динамика показателей оборачиваемости дебиторской задолженности ООО «Масштаб» за 2005–2007 гг.

| Показатели | Годы | Изменение (+,–) к 2005 году | Темп изменения к 2005 г., % | ||||

| 2005 | 2006 | 2007 | 2006 г. | 2007 г. | 2006 г. | 2007 г. | |

| 1. Выручка от продажи товаров, продукции, ра-бот, услуг, тыс. руб. | 5379 | 10965 | 26186 | +5586 | +20807 | 2,04 р. | 4,9 р. |

| 2. Дебиторская задолженность, тыс. руб. | |||||||

| – на начало года | 1568 | 773 | 1191 | -795 | -377 | 49,3 | 76,0 |

| – на конец года | 773 | 1191 | 503 | +418 | -270 | 154,1 | 65,1 |

| – среднегодовая | 1170,5 | 982 | 847 | -188,5 | -323,5 | 83,9 | 72,4 |

| 3. Показатели оборачиваемости дебиторской задолженности: | |||||||

| – в числе оборотов | 4,60 | 11,17 | 30,92 | 6,57 | 26,32 | 2,4 р. | 6,7 р. |

| – в днях оборота | 78,34 | 32,24 | 11,64 | -46,10 | -66,69 | 41,2 | 14,9 |

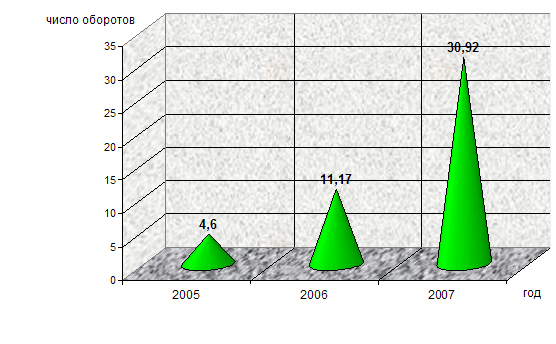

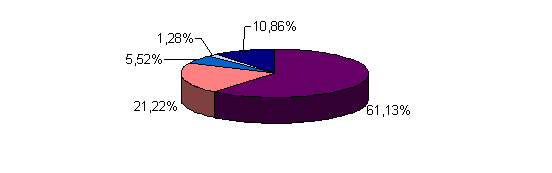

Оборачиваемость дебиторской задолженности в числе оборотов определяется делением выручки от продаж на среднегодовую дебиторскую задолженность. За анализируемый период наблюдается устойчивая тенденция показателя к снижению. В 2006 году среднегодовая дебиторская задолженность снижается по сравнению с 2005 годом на 188,5 тыс. руб. или 16,1% (с 1170,5 тыс. руб. до 982 тыс. руб.), дальнейшее снижение в 2007 году по сравнению с 2005 годом составило 323,5 тыс. руб. или 27,6%, среднегодовая дебиторская задолженность в 2007 году – 847 тыс. руб.

Выручка от продаж за анализируемый период увеличивается, сумма среднегодовой дебиторской задолженности снижается. Это обусловило значительное ускорение оборачиваемости дебиторской задолженности с 4,6 оборотов в 2005 году до 30,92 оборотов в 2007 году, т.е. в 6,7 раз. Оборачиваемость дебиторской задолженности в днях оборота определяется делением продолжительности отчетного периода (360 дн.) на число оборотов. В 2005 году один оборот дебиторской задолженности совершался за 78,34 дня, в 2006 году – за 32,24 дня, в 2007 году – за 11,64 дня.

Рис. 3. Коэффициент оборачиваемости дебиторской задолженности ООО «Машснаб» за 2005–2007 гг.

Дебиторская задолженность и краткосрочные финансовые вложения оказывают непосредственное влияние на платежеспособность предприятия, так как учитываются при расчете коэффициента критической ликвидности.

В таблице 6 представлен расчет показателя критической ликвидности ООО «Машснаб» за 2005–2007 гг.

Таблица 6. Расчет показателя критической ликвидности ООО «Машснаб» за 2005–2007 гг.

| Показатели | Методика расчета1 | На конец года | ||

| 2005 | 2006 | 2007 | ||

| А 1 | 250 + 260 | 120 | 88 | 131 |

| А 2 | 240 + 270 | 773 | 1191 | 503 |

| П 1 | V – 610 | 1686 | 692 | 1192 |

| П2 | 610 | 2098 | 3485 | 1874 |

| Коэффициент критической ликвидности | (А1+А2)/ (П1+П2) > =1,5 min=0,8 | 0,236 | 0,306 | 0,207 |

| 1 – арабскими цифрами обозначены строки баланса, римскими цифрами – итог раздела баланса | ||||

Коэффициент критической ликвидности показывает, какая часть текущих обязательств может быть погашена не только за счет ожидаемых поступлений от разных дебиторов. Нормальным считается значение 0,7 – 0,8, однако следует иметь в виду, что достоверность выводов по результатам расчетов этого коэффициента и его динамики в значительной степени зависит от «качества» дебиторской задолженности (сроков образования финансового положения должника и др.), что можно выявить только по данным внутреннего учета.

При условии своевременных расчетов с дебиторами на конец 2005 года предприятие могло на 23,6% рассчитаться по своим краткосрочным обязательствам. В 2006 году значение коэффициента – 30,6% – превышает уровень 2005 года, однако к концу 2007 года наблюдается снижение показателя до 20,7%. Значения коэффициента критической ликвидности ниже критериального.

Сложившуюся ситуацию нельзя считать нормальной, поэтому в случае бездействия или принятия необоснованных управленческих решений, предприятию ООО «Машснаб» грозит дальнейшее снижение ликвидности баланса, падение цены компании, и, как следствие, процедура банкротства.

Для более выяснения более полной картины влияния дебиторской задолженности и краткосрочных финансовых вложений на платежеспособность предприятия произведем факторный анализ показателя, для чего воспользуемся формулой:

, (1)

, (1)

где: ДЗ – дебиторская задолженность,

КФВ – краткосрочные финансовые вложения,

Д – денежные средства и прочие пассивы,

ЗС – краткосрочные кредиты,

КР – кредиторская задолженность.

Таблица 7. Исходные данные для факторного анализа коэффициента критической ликвидности ООО «Машснаб» за 2005–2007 гг.

| Показатели | Годы | Изменение (±) | |

| 2005 | 2007 | ||

| Дебиторская задолженность | 773 | 503 | -270 |

| Краткосрочные финансовые вложения | 90 | 100 | +10 |

| Денежные средства | 30 | 31 | +1 |

| Краткосрочные заемные средства | 2098 | 1874 | -224 |

| Кредиторская задолженность и прочие обязательства | 1686 | 1192 | -494 |

| Коэффициент критической ликвидности | 0,236 | 0,207 | -0,029 |

Для определения влияния факторов на показатель критической ликвидности произведем способом цепных подстановок факторный анализ показателя, используя следующий алгоритм расчета (табл. 8).

Таблица 8. Алгоритм расчета влияния факторов на коэффициент критической ликвидности способом цепных подстановок

| ДЗ | КФВ | Д | ЗС | КР |

| |

| ДЗ0 | КФВ0 | Д0 | ЗС0 | КР0 | ККЛ0 | |

| ДЗ1 | КФВ0 | Д0 | ЗС0 | КР0 | ККЛусл.1 | |

| ДЗ1 | КФВ1 | Д0 | ЗС0 | КР0 | ККЛусл.2 | |

| ДЗ1 | КФВ1 | Д1 | ЗС0 | КР0 | ККЛусл.3 | |

| ДЗ1 | КФВ1 | Д1 | ЗС1 | КР0 | ККЛусл.4 | |

| ДЗ1 | КФВ1 | Д1 | ЗС1 | КР1 | ККЛ1 | |

| Изменение коэффициента текущей ликвидности за счет изменения: | ||||||

| 1) дебиторской задолженности | ∆ ККЛ (ДЗ) = ККЛусл.1 – ККЛ0 | |||||

| 2) краткосрочных финансовых вложений | ∆ ККЛ (КФВ) = ККЛусл.2 – ККЛусл.1 | |||||

| 3) денежных средств и прочих активов | ∆ ККЛ (Д) = ККЛусл.3 – ККЛусл.2 | |||||

| 4) заемных средств | ∆ ККЛ (ЗС) = ККЛусл.4 – ККЛусл.3 | |||||

| 5) кредиторской задолженности | ∆ ККЛ (КР) = ККЛ1 – ККЛусл.4 | |||||

На основании данных табл. 7 по алгоритму табл. 8 произведем расчет влияния факторов, которые способствовали снижению коэффициента критической ликвидности с 0,236 в 2005 году до 0,207 в 2007 году.

Таблица 9. Расчет влияния факторов на коэффициент критической ликвидности ООО «Машснаб» за 2005–2007 гг. (тыс. руб.)

| ДЗ | КФВ | Д | ЗС | КР |

|

| 773 | 90 | 30 | 2098 | 1686 | КТЛ0 = 0,236 |

| 503 | 90 | 30 | 2098 | 1686 | КТЛусл.1 = 0,165 |

| 503 | 100 | 30 | 2098 | 1686 | КТЛусл.2 = 0,167 |

| 503 | 100 | 31 | 2098 | 1686 | КТЛусл.3 = 0,168 |

| 503 | 100 | 31 | 1874 | 1686 | КТЛусл.4 = 0,178 |

| 503 | 100 | 31 | 1874 | 1192 | КТЛ1 = 0,207 |

| Снижение коэффициента критической ликвидности на 0,029 произошло за счет: | |

| 1) снижения дебиторской задолженности | ∆ КТЛ (ДЗ) = 0,165 – 0,236 = -0,071 |

| 2) увеличения краткосрочных финансовых вложений | ∆ КТЛ (КФВ) = 0,167 – 0,165 = +0,002 |

| 3) увеличения денежных средств и прочих активов | ∆ КТЛ (Д) = 0,168 – 0,167 = +0,001 |

| 4) снижения заемных средств | ∆ КТЛ (ЗС) = 0,178 – 0,168 = +0,010 |

| 5) снижения кредиторской задолженности | ∆ КТЛ (КР) = 0,207 – 0,178 = +0,029 |

| Итого -0,029 | |

Результаты факторного анализа показали, что снижению коэффициента критической ликвидности способствовало только снижение суммы дебиторской задолженности.

Для увеличения коэффициента критической ликвидности необходимо увеличивать дебиторскую задолженность и краткосрочные финансовые вложения и уменьшать краткосрочные финансовые обязательства. Так как это в чистом виде в большинстве случаев невозможно, то необходимо, чтобы темпы роста дебиторской задолженности и краткосрочных финансовых вложений опережали темпы роста краткосрочных финансовых обязательств.

Таким образом, ускорение оборачиваемости дебиторской задолженности обусловлено ростом выручки от продажи и снижением размеров среднегодовой дебиторской задолженности. Увеличение числа оборотов и соответственное сокращение продолжительности одного оборота дебиторской задолженности свидетельствует об усилении контроля за ее погашением со стороны бухгалтерии.

Похожие работы

... менеджер может при этом использовать накопленную на предприятии статистику, а также прибегнуть к услугам экспертов-консультантов. 2 Анализ управления дебиторской задолженностью ОАО «Курганхиммаш» 2.1 Краткая характеристика предприятия Завод «Курганхиммаш» вступил в строй действующих предприятий в 1956 г. в ведомственной принадлежности Министерства химического машиностроения СССР для ...

... из вышеизложенного, можно сделать вывод, что в 2004 году деятельность предприятия была более эффективна по сравнению с предыдущим годом. 3. Повышение эффективности финансовой деятельности предприятия ЗАО "ЧФМК" Проведенный анализ финансово-экономической деятельности предприятия ЗАО "ЧФМК" за 2004 год показал, что рост выручки предприятия составил 26,2%, рост чистой прибыли 58,8%, а рост ...

... – увеличению активов. Для этого оно должно постоянно поддерживать платежеспособность и финансовую устойчивость, а также оптимальную структуру актива и пассива. 1.2 Методики анализа финансового состояния предприятия Под методом анализа финансового состояния понимается способ подхода к изучению хозяйственных процессов в их становлении и развитии. К характерным особенностям метода относятся: ...

... кредиторской, так и дебиторской задолженности. Кроме того, это позволит ускорить оборот ресурсов предприятия. 3. Совершенствование механизма управления дебиторской задолженностью ООО "Ритм" 3.1 Внедрение автоматизированной системы управления дебиторской задолженностью В современных рыночных условиях правила диктуют покупатели и заказчики, которым выгодно сначала получить товар или принять ...

0 комментариев