Теоретические основы управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия

Методика оценки управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия

Принципы и инструменты управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия

Анализ системы управления дебиторской задолженностью и краткосрочными вложениями предприятия на примере ООО «Машснаб»

Анализ дебиторской задолженности и краткосрочных финансовых вложений ООО «Машснаб»

Оценка действующей на ООО «Машснаб» системы управления дебиторской задолженностью и краткосрочными финансовыми вложениями

Направления совершенствования управления дебиторской задолженностью и краткосрочными финансовыми вложениями ООО «Машснаб»

× 2% = 18 (тыс. руб.);

Навигация

Теоретические основы управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия

Управление дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия

122067

знаков

19

таблиц

2

изображения

1. Теоретические основы управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия

1.1 Сущность и классификация дебиторской задолженности и краткосрочных финансовых вложений

Дебиторская задолженность является неотъемлемым элементом сбытовой деятельности любого предприятия. Довольно большая ее часть в общей структуре активов снижает ликвидность и финансовую стойкость предприятия и повышает риск финансовых потерь компании. Очень часто ее определяют как составляющую оборотного капитала, которая представляет собой требования к физическим или юридическим лицам относительно оплаты товаров, продукции, услуг.

Дебиторская задолженность представляет собой сумму долгов, причитающихся организации от юридических или физических лиц в результате хозяйственных отношений между ними, или, иными словами, отвлечения средств из оборота организации и использования их другими организациями или физическими лицами. (35, С. 29)

Дебиторская задолженность – относительно самостоятельная категория. Даже если она резервирована, нельзя быть уверенным в получении долга вовремя и в полном размере. Кроме того, денежное требование по взысканию дебиторской задолженности может быть уступлено третьему лицу посредством факторинговой операции.

Дебиторская задолженность – это кредит, полученный от поставщиков и подрядчиков, когда организация-покупатель получает товары и услуги от контрагентов без требования о незамедлительной оплате. Преимущества такого кредита заключаются в его автоматизме, простоте и оперативности получения. Однако предоставлять отсрочку от уплаты следует только в тех случаях, когда предприятие знает своего клиента и может оценить его платежеспособность, определить уровень риска неоплаты, который при этом возникает. Такой кредит нельзя считать бесплатным, поскольку получающий его, как правило, теряет право на скидки или получает их в значительно меньших размерах, вынужден платить проценты и штрафные санкции за просрочку платежа. Поэтому предприятие, беря товар в долг, должно удостовериться в том, что плата за кредит не слишком велика. (27, С. 145)

Существует тенденция отождествлять дебиторскую задолженность с коммерческим кредитом. Коммерческий кредит предоставляется покупателю с учетом его стоимости (ресурсы компании предоставляются в пользование на платной основе) и срочности (срок использования предоставленных средств ограничен).

Согласно стандартам бухгалтерского учета, дебиторская задолженность это сумма задолженности дебиторов предприятию на определенную дату. Дебиторами могут быть как юридические, так и физические лица, которые задолжали предприятию денежные средства, их эквиваленты или другие активы. По данным бухгалтерского учета можно определить сумму задолженности на любую дату, но обычно такая сумма определяется на дату баланса.

Обычно экономическая выгода от дебиторской задолженности выражается в том, что предприятие в результате ее погашения рассчитывает рано или поздно получить денежные средства или их эквиваленты. Соответственно дебиторскую задолженность можно признать активом только тогда, когда существует вероятность ее погашения должником. Если такой вероятности нет, сумму дебиторской задолженности следует списать. Если задолженность невозможно правильно оценить, то есть определить ее сумму, она не может быть признана активом и не должна отображаться в балансе.

Таким образом, дебиторскую задолженность можно определить как оборотный актив предприятия, который возникает в его сбытовой деятельности и характеризует взаимоотношения контрагентов по оплате стоимости полученного товара (работы, услуги).

Суть отношения и работы с дебиторской задолженностью, уже во многом заложена самим его понятием. В словаре экономических терминов, она определяется как:

1. Сумма долгов, причитающихся предприятию и возникших в итоге хозяйственной деятельности. Часть оборотного капитала компании; причитающиеся компании, но еще не полученные ею средства. Такая формулировка сразу напоминает нам о проблеме вопроса и долговом аспекте. Это как раз то, чем, по сути, и является дебиторская задолженность без прикрас и маркетинговых объяснений.

2. Появление дебиторской задолженности – результат развития кредитной системы и, в частности, ее исходной формы – коммерческого кредита, предоставляемого в результате отсрочки платежа за приобретенные товары или оказанные услуги, или отсрочки оплаченных поставок товаров и оказания оплаченных услуг. А вот этот вариант, уже показывает другую сторону дебиторской задолженности. Это скорее сторона важная клиенту, а для нас является той красивой формулировкой, которая вносит более позитивный контекст обсуждения этого вопроса и работы с ним при взаимодействии с клиентом.

3. Дебиторская задолженность – это требования компании по отношению к другим компаниям, организациям или клиентам на получение денег, поставку товаров или оказание услуг. Здесь речь идет о процессной самой весомой части, которая и подразумевает всю очередность мероприятий по получению причитающихся компании денег. (7, С. 401 – 402)

Дебиторская задолженность делится на две группы:

1) дебиторская задолженность за товары (работы и услуги), срок оплаты которых не наступил. При приближении срока оплаты необходимо напомнить об этом заказчику;

2) дебиторская задолженность за товары (работы и услуги), не оплаченные в срок, предусмотренный контрактом. Она, в свою очередь, подразделяется на следующие группы:

– ожидаемая в согласованные с заказчиком сроки;

– сомнительная – текущая дебиторская задолженность за продукцию, товары, работы, услуги, в отношении которой существует неуверенность в ее погашении должником.

– безнадежная – текущая дебиторская задолженность, в отношении которой существует уверенность в ее непогашении должником или по которой истек срок исковой давности. (12, С. 268)

Способы управления каждой из этих групп совершенно разные. Поскольку речь идет о задолженности заказчиков, то принципиальное значение имеет их деление на постоянные и разовые (прочие). Задержка платежей постоянными заказчиками может носить случайный характер, и в данном случае меры по инкассации задолженности могут ограничиться напоминанием о ней контрагенту. Применительно к остальной задолженности возможна система мер. В отношении задолженности, признаваемой должниками, не имеющими возможности ее погасить вследствие финансовых проблем, необходим поиск взаимоприемлемых решений. Чаще всего применяется отсрочка или рассрочка платежей.

Являясь средством привлечения покупателей, отсрочка или рассрочка платежей за поставленную продукцию должна быть экономически эффективной, т.е. потери, вызванные отвлечением собственных средств из оборота, должны перекрываться выгодой от увеличения объема продаж. Если само предприятие для финансового обеспечения своей текущей деятельности, приобретения сырья и материалов пользуется краткосрочными ссудами банка, то понятно, что, пользуясь кредитами банка в среднем 40 дней, нецелесообразно предоставлять покупателям отсрочку платежа в среднем на 60 дней. Средний период предоставления кредита покупателям должен быть меньше среднего периода, на который предприятие получает кредит в банке. Большое значение имеет отраслевая специфика: предприятия легкой и пищевой промышленности могут и не предоставлять покупателям отсрочки платежа, а в машиностроении без них практически не обойтись.

По данным финансовой отчетности дебиторская задолженность делится на следующие группы: а) краткосрочная, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. Она преобладает в общей сумме задолженности, так как предоставление отсрочки платежа на период свыше года встречается крайне редко; б) долгосрочная, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты. (14, С. 249)

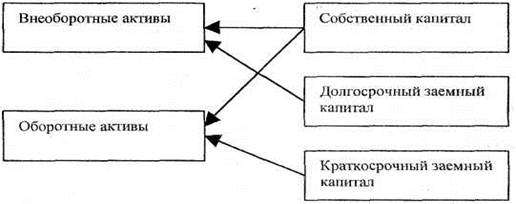

Эта группировка имеет значение для многих финансовых расчетов. В частности, краткосрочная задолженность относится к быстрореализуемым активам и, соответственно, принимается в расчет при определении показателя (коэффициента) срочной или промежуточной ликвидности. Долгосрочная дебиторская задолженность относится к медленно реализуемым активам. Правда, любую задолженность можно продать по договору цессии (уступка права требования), и в этом случае ее можно будет приравнять к быстро реализуемым или даже наиболее ликвидным средствам, но в сумме фактически получаемой выручки (обычно не более 50%).

| Функции | Задачи |

| Организация | 1. Выбор модели управления дебиторской задолженностью по товарным операциям |

| 2. Формирование структуры управления | |

| 3. Разработка методик по оценке рисков, формированию портфеля заказов, расчету сроков предоставления кредита, оценки надежности дебиторов | |

| Планирование | 1. Установление стандартов по работе с дебиторами, определяющих единую политику в этой области на планируемый период |

| 2. Разработка детальных графиков погашения дебиторской задолженности по товарным операциям в планируемом периоде | |

| Координация | Разработка графика документооборота по дебиторской задолженности |

| Мотивация | 1. Система стимулирования работников организации |

| 2. Система поощрений и санкций для дебиторов | |

| Контроль | 1. Регулярное отслеживание отклонений фактических параметров дебиторской задолженности от запланированной |

| 2. Разработка системы мер и мероприятий по оптимизации параметров дебиторской задолженности |

Для целей планирования дебиторской задолженности целесообразна ее группировка по признаку возможности управления ею:

а) формируемая организацией в соответствии с маркетинговой политикой. С учетом финансового состояния организации определяется возможность предоставления заказчику товарного коммерческого кредита. Эта часть дебиторской задолженности поддается четкому планированию на год с разбивкой по кварталам, месяцам, а частично – по конкретным заказчикам;

б) складывающаяся в процессе делового оборота в результате нарушения заказчиками предусмотренных контрактами сроков платежей. Ее невозможно планировать, но можно прогнозировать.

Одним из инструментов получения дополнительного дохода являются краткосрочные финансовые вложения, представляющие собой инвестиции на срок менее одного года. Корпорация может использовать данный инструмент в качестве варианта диверсификации при размещении финансовых ресурсов. Наиболее привлекательным для инвестиций является рынок корпоративных ценных бумаг, однако инвестора могут подстерегать различные проблемы. Чтобы избежать этого необходимо проводить различные аналитические исследования, в том числе оценку стоимости приобретаемых ценностей.

Краткосрочные финансовые вложения отражают инвестиции предприятия в ценные бумаги других предприятий, в облигации, а также предоставленные займы на срок не более года. Покупка этих ценных бумаг производится не с целью завоевания рынков сбыта или распространения влияния на другие компании, а в интересах выгодного помещения временно свободных средств. Эти вложения делаются компаниями на период, в течение которого не потребуются денежные средства для погашения текущих обязательств или других текущих платежей. Условием эффективности размещения таких средств является реализуемость этих ценных бумаг, что требует наличия достаточно емкого рынка для их продажи в любой требуемый момент.

Краткосрочные финансовые вложения как форма финансового инвестирования направлена прежде всего на эффективное использование временно свободных денежных активов предприятия. Основным видом денежных инструментов инвестирования является депозитный вклад в коммерческих банках. Как правило, эта форма используется для краткосрочного инвестирования капитала и ее главной целью является генерирование инвестиционной прибыли.

Похожие работы

... менеджер может при этом использовать накопленную на предприятии статистику, а также прибегнуть к услугам экспертов-консультантов. 2 Анализ управления дебиторской задолженностью ОАО «Курганхиммаш» 2.1 Краткая характеристика предприятия Завод «Курганхиммаш» вступил в строй действующих предприятий в 1956 г. в ведомственной принадлежности Министерства химического машиностроения СССР для ...

... из вышеизложенного, можно сделать вывод, что в 2004 году деятельность предприятия была более эффективна по сравнению с предыдущим годом. 3. Повышение эффективности финансовой деятельности предприятия ЗАО "ЧФМК" Проведенный анализ финансово-экономической деятельности предприятия ЗАО "ЧФМК" за 2004 год показал, что рост выручки предприятия составил 26,2%, рост чистой прибыли 58,8%, а рост ...

... – увеличению активов. Для этого оно должно постоянно поддерживать платежеспособность и финансовую устойчивость, а также оптимальную структуру актива и пассива. 1.2 Методики анализа финансового состояния предприятия Под методом анализа финансового состояния понимается способ подхода к изучению хозяйственных процессов в их становлении и развитии. К характерным особенностям метода относятся: ...

... кредиторской, так и дебиторской задолженности. Кроме того, это позволит ускорить оборот ресурсов предприятия. 3. Совершенствование механизма управления дебиторской задолженностью ООО "Ритм" 3.1 Внедрение автоматизированной системы управления дебиторской задолженностью В современных рыночных условиях правила диктуют покупатели и заказчики, которым выгодно сначала получить товар или принять ...

0 комментариев