Методы

управления

оборотными

активами

Обеспечение

необходимой

рентабельности

оборотных

активов

Анализ

управления

активами в

Филиале «Башнефть

– Янаул» ОАО

АНК «Башнефть»

Анализ

финансового

состояния

предприятия

Оценка эффективности

управления

активами предприятия

Пути

совершенствования

управления

активами в

Филиале «Башнефть

– Янаул» ОАО

АНК «Башнефть»

Формирование

системы штрафных

санкций за

просрочку

исполнения

обязательства

контрагентами-дебиторами

Пути

улучшения

управления

внеоборотными

активами

Навигация

Обеспечение необходимой рентабельности оборотных активов

Управление активами предприятия (на примере Филиала "Башнефть – Янаул" ОАО АНК "Башнефть"

131632

знака

20

таблиц

4

изображения

6. Обеспечение необходимой рентабельности оборотных активов.

Как и любой вид активов, оборотные активы должны генерировать определенную прибыль при их использовании в операционной деятельности предприятия. Вместе с тем, отдельные виды оборотных активов способны приносить предприятию прямой доход в процессе финансовой деятельности в форме процентов и дивидендов (краткосрочные финансовые инвестиции, являющиеся эквивалентами денежных средств). Поэтому составной частью управления оборотными активами является обеспечение своевременного использования временно свободного остатка денежных активов для формирования эффективного портфеля краткосрочных финансовых инвестиций, выступающих в форме их эквивалентов.

7. Выбор форм и источников финансирования оборотных активов. Этот этап управления оборотными активами обеспечивает выбор политики их финансирования на предприятии и оптимизацию структуры его источников.

В процессе управления оборотными активами на предприятии разрабатываются отдельные финансовые нормативы, которые используются для контроля эффективности их формирования и функционирования. Основными из таких нормативов являются:

норматив собственных оборотных активов предприятия;

система нормативов оборачиваемости основных видов оборотных активов и продолжительности операционного цикла в целом;

система коэффициентов ликвидности оборотных активов.

Цели и характер использования отдельных видов оборотных активов имеют существенные отличительные особенности. Поэтому на предприятиях с большим объемом используемых оборотных активов управление ими детализируется в разрезе основных их видов [2, c. 301].

1.3 Анализ лучших мировых практик в области управления активами

Российская промышленность столкнулась с проблемами управления активами немного позже, поскольку процесс реформирования промышленности начался через несколько лет после развертывания аналогичных процессов в европейских странах и Америке.

К этому времени зарубежные компании достаточно серьезно продвинулись вперед как в разработке стратегии и методологии управления активами, так и в вопросе практической реализации концепции. Это явилось основной причиной для использования лучших мировых практик в области управления активами, цель которых оптимизация сроков внедрения системы управления активами. Можно выделить следующие основные этапы разработки концепции в данных условиях:

1. Получение основной информации о практике управления активами в различных компаниях.

2. Идентификация имеющихся достижений и инструментов, которые могут быть применены при реализации плана управления активами компании.

3. Изучение инструментов поддержки принятия решений, приемлемых для замены или модернизации решений по управлению активами.

Проведенные исследования позволяют сформировать начальную базу для разработки российской системы управления активами в промышленных компаниях.

Ведущими странами в вопросе задействования глобального подхода к управлению активами в электроэнергетике являются Великобритания, Австралия, Новая Зеландия и США. Разработка концепции управления активами базировалась на уже имевшихся теориях и направлениях, таких как управление качеством, управление рисками, техническое обслуживание по состоянию оборудования, принципы оптимизации портфеля инвестиций и др.

Таблица 11 – Этапы управления активами за рубежом

| № этапа | Стратегические цели развития компаний | Характеристики системы управления активами компаний |

| 1 – до начала дерегулирования | Развитие компании на основе философии «отличного технического качества» | Система распределения избыточная, с приемлемым уровнем рентабельности |

| 2 – начало процесса дерегулирования | Изменение бизнес-фактора (акцент переносится на эффективную эксплуатацию активов и дивиденды). | Система управления основным капиталом ориентирована на финансовые показатели деятельности |

| 3 – формирование конкурентной среды | Регулирующие структуры усиливают контроль и ограничивают доходы, требуя в то же время повышения качества услуг, представляемых потребителям. | Компании фокусируют свои интересы на потребителе и осуществляют инвестиции в программы и услуги для удовлетворения последнего. |

| 4 – текущий период | Регулирующие органы изучают производственные показатели компаний и корректируют расценки в соответствии с достигнутыми стандартами качества производства и эксплуатации. | Фокус компаний переносится на важнейшие вопросы и качество работы. Ориентация на активы является результатом необходимости удовлетворения на приемлемом уровне требований всех совладельцев. |

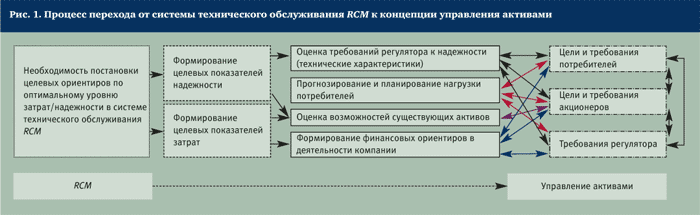

В основе концепции управления активами лежит эволюция систем технического обслуживания оборудования. Первоначально в большинстве стран использовалась система реактивного технического обслуживания (ремонт или замена оборудования проводились либо после аварии, либо в случае наличия серьезных дефектов, способных привести к ней).

Такая система обходилась компаниям сравнительно дешево, однако быстро устарела. Растущие запросы потребителей, повышение энерговооруженности труда во всех отраслях промышленности, а также появление новых технологий заставили специалистов отрасли уделять большее внимание надежности и бесперебойности энергоснабжения.

Логичным результатом стало возникновение концепций технического обслуживания по времени, к которым относится и советская система планово-предупредительных ремонтов (ППР). Периодические осмотры и ремонты всех единиц оборудования вкупе с содержанием значительного резерва мощности привели к существенному росту надежности. Слабым местом системы были ее дороговизна и ресурсоемкость. Процессы дерегулирования в отрасли повлекли за собой новые требования к издержкам и, как следствие, - к системе технического обслуживания оборудования.

Перед компаниями возник вопрос достижения приемлемых для акционеров экономических показателей при одновременном обеспечении высокой надежности. Ответом явилось применение принципа «золотой середины» и создание на Западе концепции RCM (Reliability centered maintenan) - системы технического обслуживания, ориентированной на надежность. В ее рамках уживаются все вышеупомянутые виды технического обслуживания - как реактивное, так и преактивное.

Цель RCM – снижение эксплуатационных издержек оборудования при выполнении определенных нормативов надежности, которое достигается путем уменьшения доли технического обслуживания по авариям и повышения доли сравнительно дешевого технического обслуживания по состоянию в форме инспекций, осмотров и т. д.

Таким образом, происходит поиск определенного баланса между надежностью и экономической эффективностью. Схожие, еще более глобальные цели преследует и концепция управления активами. Она, в отличие от RCM, не ограничивается вопросами эксплуатации основных фондов. Помимо уже упомянутых экономической эффективности и надежности в расчет берутся такие факторы, как безопасность, удовлетворение запросов потребителей, имидж и репутация компании, необходимость обеспечения ее устойчивого развития, а также стандарты и требования регулирующих органов (рис. 2). В настоящее время только совместное рассмотрение данных аспектов позволит предприятиям перейти на новый уровень и соответствовать лучшим мировым образцам.

В настоящее время в российской прессе стали появляться публикации, в которых рассматриваются вопросы управления активами компаний, где под управлением активами понимается ЕАМ (Enterprise asset management) - управление основными фондами предприятия, главная задача которого сводится, в основном, к оптимизации процесса паспортизации, мониторинга и технического обслуживания физических активов.

Рисунок 2 – Процесс перехода от системы технического обслуживания RCM к концепции управления активами

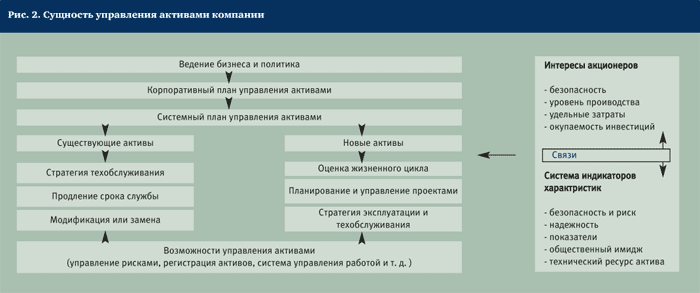

Рассматриваемые подходы, как правило, не затрагивают проблемы управления компанией в целом. Система управления основным капиталом строится «снизу вверх»: от урегулирования проблем обслуживания конкретного актива - к решению задач развития компании. Рассматриваемая система управления активами является системой управления «сверху вниз», поскольку цели и требования к работе компании определяют систему управления основным капиталом компании.

Управление активами в первую очередь занимается разработкой и реализацией стратегий для управления системами активов, показатели эффективности которых балансируют между затратами, характеристиками и интересами потребителей и собственников. За последние годы объем исследований и публикаций в данной области значительно вырос. Увеличивается как количество методологических разработок, так и программных продуктов. Наиболее полно систему управления активами отражает схема, разработанная Woodhouse Partnership Ltd, являющимся одним из основоположников Института Управления Активами (Лондон, Великобритания), (рис. 3). Схема отражает сущность и содержание управления активами, увязывает его цели и задачи с инструментами их реализации.

Рисунок 3 – Сущность управления активами компании

Разработки программного обеспечения в области управления активами можно разделить на две основные группы: программное обеспечение уровня ЕАМ (управления активами предприятия) и программы, обеспечивающие реализацию моделей управления активами.

Первая группа включает в себя программное обеспечение для эффективного управления основными фондами, выполняющее следующие задачи:

создание базы данных по оборудованию (паспортизация);

контроль технического состояния оборудования;

автоматическое планирование регламентных работ;

калькуляция плановой себестоимости ремонтов;

формирование потребности в материально-техническом снабжении ремонтов;

контроль выполнения плановых и внеплановых ремонтов в натуральных показателях;

учет фактической стоимости выполнения ремонтов;

учет движения материалов и запчастей;

анализ результатов эксплуатации оборудования и принятие решений.

Внедрение данного программного обеспечения приносит определенные результаты: сокращается объем документооборота, процесс управления основным капиталом становится прозрачным и, что наиболее важно, создается значительная база для принятия решений.

В этой области работает большое количество компаний, как в нашей стране, так и за рубежом. Программные продукты, как правило, схожи, по сути, и адаптированы к конкретному предприятию.

Ко второй группе относятся программные продукты, решающие системные вопросы управления активами: от ведения реестра активов до формирования оптимального инвестиционного портфеля по ключевым показателям эффективности. Данные продукты представляют собой системы поддержки принятия решений в области управления активами.

Результаты проведенных исследований позволяют говорить о широком спектре методологического, нормативного и программного обеспечения и инструментария в области управления активами энергетических компаний. При этом универсальных программ (или решений) нет.

Каждая компания при построении системы управления активами адаптирует те или инструменты для реализации тех целей и программ технического обслуживания активов, которые имеют под собой ресурсную базу, т. е. предоставляют возможность их выполнения.

Практическая реализация концепции управления активами в Европе поставила вопрос об унификации понятий, аппарата и методологии, используемых для компаний. Уже несколько лет там работает комиссия по разработке специального нормативного документа в области управления активами - PAS 55 (общедоступная спецификация).

PAS 55 была разработана в ответ на требование промышленности о стандартизации реализации управления активами. Условия документа применимы к любой организации, в которой активы являются ключевым или важным фактором обеспечения эффективного обслуживания.

В соответствии с данным уровнем интереса было принято решение о разработке формализованного документа по управлению активами - общедоступного стандарта (в большей степени, чем традиционные BS- или ISO-стандарты). В целях гарантии взаимосвязи с другими стандартами систем бизнеса, а также для облегчения регулирования и интеграции было принято решение о стандартизации управления активами как спецификации с информацией о реализации управления активами по выявленным ключевым требованиям. Критерием для выполнения таких требований может выступать тот факт, что система управления активами будет рассматриваться как недостаточная.

PAS 55 должна стать серьезной опорой компаниям, решившим реализовывать концепцию управления активами.

Развитие концепции управления активами потребовало консолидации усилий компаний и стран. В результате в Великобритании был создан Институт Управления Активами (Institute of Asset Management), насчитывающий более 300 участников. В настоящее время институт занимается разработкой стандартов и программ образования, обменом опыта в области управления активами и пр. Компании, входящие в состав института, являются «пионерами» управления активами, их опыт широко изучается и применяется в разных странах.

Управление активами – это динамично развивающаяся идеология менеджмента, которая уже прошла в своем развитии несколько этапов. Оценка содержания и значимости каждого из этапов, проведенная на основе опыта зарубежных стран, в первую очередь – Великобритании и США, имеет большое значение.

0 комментариев