Концепція стратегічного управління як діяльності

Методологія стратегічного управління: елементи та принципи

Еволюція розвитку стратегічного управління як сфери управлінської діяльності

Характеристика передумов застосування стратегічного управління на підприємствах України

Діагностика зовнішнього середовища підприємства на основі SWОТ та РЕSТ- аналізів

Дослідження конкурентоспроможності підприємства та його конкурентних переваг

Х 10 х 300 = 420000 (доларів у рік)

Використання оцінювання конкурентних переваг підприємства, галузі, країни в стратегічному управлінні підприємством

Розробка основних напрямів розвитку

Розробка функціональних стратегій підприємства

Застосування економіко-математичних методів та моделей для обгрунтування стратегічних управлінських рішень на підприємстві

Навигация

Застосування економіко-математичних методів та моделей для обгрунтування стратегічних управлінських рішень на підприємстві

Удосконалення стратегічного управління діяльністю підприємства

162806

знаков

16

таблиц

1

изображение

3.4 Застосування економіко-математичних методів та моделей для обгрунтування стратегічних управлінських рішень на підприємстві

Представлені в роботі методи оцінки конкурентоспроможності продукції і вживання їх при виробництві виробів, на ДП «Завод ім. В.О. Малишева» свідчать про те, що вони не досконалі і створюють певні труднощі в практичній роботі фахівців. У зв'язку запропонуємо економіко-математичний метод визначення інтегральної конкурентоспроможності продукції підприємства, який дозволить виключити експертні оцінки в результаті проведення розрахунків і приведе до інтерпретації інтегрального показника конкурентоспроможності.

В цілому по сукупності діяльності на всіх ринках або по окремих ринках і їх секторів критерії конкурентоспроможності можна згрупувати по окремих елементах комплексу маркетингу: продукт, ціна, доведення виробу до споживача, просування виробу (маркетингові комунікації). Для розрахунку зведеного показника конкурентоспроможності використовуємо кількісні показники, систему показників ділової активності і ефективностідіяльності виробництва.

Коефіцієнт ринкової долі (КРД) складе:

![]() ,

(3.4)

,

(3.4)

де ОП – об'єм продажів товару підприємством;

ЗОПР – загальний об'єм продажу даного товару на ринку.

Цей коефіцієнт показує долю, яку займає підприємство на ринку.

Коефіцієнт передпродажної підготовки (КПП):

![]() , (3.5)

, (3.5)

де ВПП – сума витрат виробу на передпродажну підготовку;

ВВОП – сума витрат на виробництво виробу і організацію його продажу.

Цей показник характеризує зусилля підприємства по зростанню конкурентоспроможності за рахунок поліпшення передпродажної підготовки виробу. У випадку, якщо виріб не вимагає передпродажної підготовки в звітний період, то приймається коефіцієнт рівний 1, тобто КПП = 1.

Коефіцієнт зміни об'єму продажів (КЗОП):

![]() ,

(3.6)

,

(3.6)

де ОПкін – об'єм продажів виробу на кінець звітного періоду;

ОПпоч – об'єм продажів виробу на початок звітного періоду.

Цей коефіцієнт показує зростання або зниження конкурентоспроможності виробу за рахунок зростання об'єму продажу.

Коефіцієнт рівня цін (КРЦ):

![]() , (3.7)

, (3.7)

де Цmax – максимальна ціна виробу на ринку;

Цmin – мінімальна ціна виробу на ринку;

Цпр – ціна виробу, встановлена підприємством.

Цей показник показує зростання або зниження конкурентоспроможності виробу за рахунок динаміки цін.

Коефіцієнт постачання виробу споживачеві (КП)

![]() , (3.8)

, (3.8)

де КЗОП – див. формулу (3.6);

ЗБкін – сума витрат по виробу на функціонування системи збуту на кінець звітного періоду;

ЗБпоч – те ж на початок звітного періоду.

Даний показник показує прагнення підприємства по підвищенню конкурентоспроможності виробу за рахунок поліпшення збутової діяльності.

Коефіцієнт рекламної діяльності (Крек.д):

![]() ,

(3.9)

,

(3.9)

де ВРДкін – витрати на рекламну діяльність виробу на кінець звітного періоду;

ВРДпоч – те ж на початок звітного періоду.

Коефіцієнт рекламної діяльності характеризує прагнення підприємства до зростання конкурентоспроможності своєї продукції за рахунок поліпшення рекламної діяльності.

Коефіцієнт використання персонального продажу (КВПП):

![]() , (3.10)

, (3.10)

де ВПТАкін – сума витрат на оплату праці торгівельних агентів, що доводяться на виріб, на кінець звітного періоду;

ВПТАпоч – те ж на початок звітного періоду.

Даний коефіцієнт показує прагнення підприємства до зростання конкурентоспроможності за рахунок зростання персонального продажу виробу із залученням торгівельних агентів.

Коефіцієнт використання зв'язків з громадськістю (КВЗГ):

![]() , (3.11)

, (3.11)

де ВЗкін – витрати на зв'язку з громадськістю для виробу, на кінець звітного періоду;

ВЗпоч – те ж на початок звітного періоду.

Цей коефіцієнт показує прагнення підприємства до збільшення конкурентоспроможності продукції за рахунок поліпшення зв'язків з громадськістю. Підсумовуючи підраховані вище коефіцієнти і визначивши середньоарифметичну величину, отримуємо підсумковий умовний показник конкурентоспроможності виробу (УПК):

УПК = (КРД+КПП+КЗОП+КРЦ+КП+![]() +КВПП+КВЗГ)/L (3.12)

+КВПП+КВЗГ)/L (3.12)

де L – загальне число показників в чисельнику. В даному випадку L = 8. Використовуючи показники по виробу, що вивчається, – двигуну для приводу бурових установок, що випускає ДП «Завод ім. В.О. Малишева» в 2006 році, визначаємо наступні коефіцієнти (таблиця. 3.4):

Таблиця 3.4. Розрахунок коефіцієнтів кількісних показників по двигуну для приводу бурових установок

| № п/п | Показники | Розрахунок | Примечания |

| 1 | Коефіцієнт ринкової долі |

| ОП – 5709 т. грн; ЗОПР – 8997 т. грн |

| 2 | Коефіцієнт передпродажної підготовки |

| ВПП – 9,4 т. грн; ВВОП – 12,8 т. грн |

| 3 | Коефіцієнт зміни об'єму продажів |

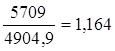

| ОПкін – 5709 т. грн; ОПпоч – 4904,9 т. грн |

| 4 | Коефіцієнт рівня цін |

| Цmax – 110,4 т. грн; Цmin – 38,0 т. грн; Цпр. – 100,0 т. грн |

| 5 | Коефіцієнт постачання виробу споживачеві |

| ЗБкін – 7,8 т. грн; ЗБпоч. – 6,9 т. грн |

| 6 | Коефіцієнт рекламної діяльності |

| ВРДкін – 0,51 т. грн; ВРДпоч. – 0,49 т. грн |

| 7 | Коефіцієнт використання персонального продажу |

| ВПТАкін – 31,8 т.грн; ВПТАпоч – 28,1 т. грн. |

| 8 | Коефіцієнт використання зв'язків з громадськістю |

| ВЗкін – 13,4 т. грн; ВЗпоч. – 15,1 т. грн |

На підставі отриманих коефіцієнтів отримуємо інтегральний коефіцієнт конкурентоспроможності українського двигуна для приводу бурових установок (3.12):

I = (0,635 + 0,734 + 1,164 + 0,362 + 1,316 + 1,211 + 1,675 + 1,033):8 = 1,016.

В порівнянні з отриманим інтегральним коефіцієнтом, розрахованим з врахуванням експертних оцінок (1,37), отриманий коефіцієнт можна вважати точнішим і доступнішим при проведенні аналогічних розрахунків на промислових підприємствах.

Відмічені недоліки методики оцінки конкурентоспроможності продукції на підприємстві визначають необхідність побудови системи рівня конкурентоспроможності технічних виробів на принципах системного підходу, усуваючу роз'єднаність і неузгодженість окремих підходів до цієї проблеми. Найважливішим з недоліків відомих підходів до оцінки рівня конкурентоспроможності, є відсутність системного підходу до проблеми оцінки конкурентоспроможності виробу. Це означає, що не встановлені зв'язки між технічним рівнем, собівартістю, ціною, економічністю і ефективністю засобів виробництва, але визначений чіткий перелік чинників економічності і конкурентоспроможності, що ускладнює управління конкурентоспроможністю. Пропонована концепція оцінки рівня економічності і конкурентоспроможності технічного виробу побудована на наступних принципах:

показники технічного рівня, кількість яких має бути мінімальною, зумовлюють одиничні, узагальнювальні і інтегральний економічні показники;

як інтегральний показник економічності пропонується застосувати питому ціну споживання (ЦС, витрати на одиницю корисної роботи);

технічні і економічні показники розташовані відповідно до причинно-наслідкових зв'язків між ними, тобто є системою розрахунків з обгрунтованою структурою. Оскільки ціна технічного виробу в ринкових умовах розглядається як ціна споживання, то передбачуваний критерій економічності техніки можна представити у вигляді мінімуму питомої ціни споживання:

(ЦСпит= ЦС / Робота) ® мінімум. (3.13)

Економічний виріб повинен забезпечувати мінімум ціни споживання з врахуванням чинника часу і інфляції, визначеної в одиницю роботи, виконаної засобом праці за його життєвий цикл (розрахунковий період). Економічність виробу вимірюється такими інтегральними показниками, як «економічний ефект» і «ціна споживання». Їх відмінність полягає в тому, що перший показник вимірює результати споживання засобів виробництва, а другий – витрати споживача. Для визначення різниці цін споживання по двом оцінюваним варіантам використовується оцінний показник економічної ефективності виробу грошового потоку (ГП):

![]() , (3.14)

, (3.14)

де ![]() – чистий прибуток;

– чистий прибуток;

А – амортизаційні відрахування;

К – капіталовкладення.

Формула ціни споживання:

![]() , (3.15)

, (3.15)

де К – капіталовкладення споживача;

![]() – сумарні, за строк служби Т витрати на експлуатацію.

– сумарні, за строк служби Т витрати на експлуатацію.

Спрощена формула розрахунку ЦС заснована на припущенні постійності експлуатаційних витрат протягом розрахункового періоду Т:

![]() , (3.16)

, (3.16)

Використовуючи приведені формули, визначимо грошовий потік і ціну споживання двигуна для приводу бурових установок, заводу, що випускається ДП «Завод ім. В.О. Малишева» з врахуванням чинника часу (дисконту) і інфляції (таблиця. 3.5).

Таблиця 3.5. Визначення сумарного грошового потоку і ціни вжитку на двигун для приводу бурових установок з врахуванням чинника часу за 2002–2006 роки

| № п/п | Показники | Роки | ||||

| 2002 | 2003 | 2004 | 2005 | 2006 | ||

| 1 | Капіталовкладення тис. грн | 30,6(6,12 в рік) | – | – | – | – |

| 2 | Амортизаційні відрахування тис. грн. (нормат. строк – 7,5 років) | – | 13,3 | 11,6 | 10,0 | 8,7 |

| 3 | Чистий прибуток, тис. грн | – | 33,6 | 32,4 | 42,2 | 79,6 |

| 4 | Грошовий потік, | –30,6 | 46,9 | 44,0 | 52,2 | 88,3 |

| 5 | Коефіцієнт дисконтування та інфляції | 1 | 0,8 | 0,64 | 0,51 | 0,41 |

| 6 | Експлуатаційні витрати, тис. грн | 49,8 | 55,1 | 56,9 | 50,2 | 48,7 |

| 7 | Зростання дисконт.грошового потоку тис. грн, (ряд.4 х ряд.5) | –30,6 | 37,52 | 28,16 | 25,6 | 36,2 |

| 8 | Зростання ДГП накопиченим підсумком ΣДГП, тис. грн | –30,6 | 6,92 | 35,08 | 60,68 | 96,88 |

| 9 | Дисконтовані експлуатаціні витрати, тис. грн, (ряд.6 х ряд.5) | 49,8 | 44,08 | 36,42 | 25,6 | 19,97 |

| 10 | Ціна споживання з урахуванням фактору часу, тис. грн, (ряд.1 + ряд.9) | 55,92 | 50,2 | 42,54 | 31,72 | 26,09 |

Результати розрахунку показують, що двигун, що випускається, досить ефективний: економічний ефект, вимірюваний чистим грошовим потоком, складає 96,9 тис. грн., а термін окупності додаткових капітальних вкладень у розмірі 30,6 тис. грн. на виріб, визначений з врахуванням чинника часу по показнику накопиченого дисконтованого грошового потоку складає 1 рік. Структура ціни споживання даного двигуна складає на 2006 г.:тобто витрати по експлуатації з врахуванням чинника часу перевищують капіталовкладення споживача в 3,3 разу (76,5: 23,5); а без врахування часу (за витратами виробництва) – в 8,0 разів (48,7: 6,12). Звідси витікає, що на ціну споживання впливають показники економічності виробу, його надійності і довговічності ресурсів, що витрачаються на ремонт і обслуговування, але найбільшою мірою – ставка дисконту і середньорічна інфляція. Таким чином, ціна споживання машин може служити оціночним показником економічності і ефективності виробу, а її різниця по порівнюваних варіантах – основою для коректування ціни виробу, що реалізовується. Представлені алгоритми розрахунку показників рівня економічності з врахуванням чинника часу дають можливість отримати науково обгрунтовану оцінку і вибір конкурентоздатної техніки (виробу) по критерію її економічності.

Висновки

Будь-яка модель управління організацією базується на відповідній концепції. Концепція управління – це система ідей, принципів, уявлень, що зумовлюють мету функціонування організації, механізми взаємодії суб'єкта та об'єкта управління, характер взаємовідносин між окремими ланками його внутрішньої структури, а також необхідний ступінь урахування впливу зовнішнього середовища на розвиток організації.

Стратегічне управління - це реалізація концепції, в якій поєднуються цільовий та інтегральний підходи до діяльності організації, що дає можливість встановлювати цілі розвитку, порівнювати їх з наявними можливостями (потенціалом) організації та приводити їх у відповідність шляхом розробки та реалізації системи стратегій («стратегічного набору»). Концепція стратегічного управління лежить в основі стратегічного мислення і знаходить вираз у характерних рисах її застосування.

Виходячи з цього, можна сформулювати загальні принципи, на основі яких має будуватись стратегічна діяльність підприємств.

1. Кожне підприємство являє собою відкриту соціально-економічну систему, що змінюється, розвивається та переструктуровується в динамічному, часто ворожому середовищі.

2. Новостворені підприємства мають високий рівень гнучкості та реактивності, що дає змогу деяким з них забезпечити виживання..

3. Послідовний розвиток підприємства чи організації пов’язаний з формулюванням ясних, простих і досяжних цілей, які знаходять втілення у системі техніко-економічних, кількісних та якісних показників, а також у системі стратегії їхнього досягнення, що інтерпретується в “стратегічному наборі”.

4. Механізм функціонування підприємства має містити стратегічні підсистеми, спрямовану на складання, аналіз і перегляд балансу зовнішніх та внутрішніх факторів, формування цілей і стратегій розвитку, які передбачають розробку та корегування заходів щодо формування середовища та пристосування до нього підприємства. Досвід показує, що більшість підприємств, які орієнтовані лише на внутрішні проблеми, зазнають краху.

5. Забезпечення динамічності змін через прискорення практичних дій щодо реалізації стратегічних планів на основі відповідної системи регулювання, контролю та аналізу.

6. Створення виробничого потенціалу та системи зовнішніх зв’язків, що є сприятливими до змін і дають змогу досягти майбутніх цілей.

Методи стратегічного управління — це способи впливу на окремих працівників і трудові колективи в цілому, які необхідні для досягнення цілей фірми (підприємства, організації).

Стратегічне управління фірмою (підприємством, організацією) спрямоване на людей, коло їхніх інтересів, передовсім матеріальних. Тому основою класифікації методів управління є внутрішній зміст мотивів, якими керується людина у процесі виробничої чи іншої діяльності. За своїм змістом мотиви діяльності можна поділити на матеріальні, соціальні та мотиви примусового характеру. Відповідно до цього розрізняють економічні, соціально-психологічні та організаційні методи стратегічного управління діяльністю підприємств.

Результати SWOT-аналізу дають змогу зробити висновки щодо досить скрутного становища підприємства. Але враховуючи можливості розвитку а також політичну та економічну ситуацію, що стабілізується в Україні і яка безпосередньо вплине на якість управління підприємством, можна очікувати встановлення позитивного балансу підприємства та налагодження виробничих зв’язків.

Результати PEST-аналізу дають змогу зробити висновки, що серед можливостей позитивно оцінюється вступ до СОТ та рівень економічного розвитку країн-імпортерів від чого безпосередньо залежить збільшння обсгів виробництва продукції ДП «завод ім. В.О. Малишева». Найбільш загрозливими є посилення позицій фірми General Electric, як одного з найголовніших конкурентів особливо в сфері станкобудування та збільшення конкуренції на внутрішньому ринку, перш за все, в сфері ВПК.

Аналізуючи результати діяльності ДП «Завод ім. В.О. Малишева» можна зробити наступні висновки про зміни фінансового стану:

- протягом 2007 року відбулися зміни в структурі активу балансу: зменшилась питома вага основних засобів на 2%, однак збільшилась питома вага оборотних активів на 2%;

- у структурі пасиву відбулися наступні зміни: зменшилась питома вага власного капіталу на 1,3%, довгострокові зобов'язання теж зменшилися, а короткострокові кредити збільшилися.

Коефіцієнт покриття показує достатність ресурсів підприємства, які можуть бути використані для погашення його поточних зобов'язань. Значення коефіцієнта має тенденцію до зменшення з 1,439 в 2005 р. до 1,273 в 2007 році, однак все ж вище нормативного значення, що дорівнює 1.

Коефіцієнт швидкої ліквідності характеризує можливість підприємства оплачувати поточні зобов'язання за умови своєчасних розрахунків з дебіторами. Значення показника по ДП «Завод ім. В.О. Малишева» в 2007 році – 0,345, що критично нижче нормативного значення від 0,6 до 0,8.

У 2007 році дещо зменшилася рентабельність активів (-0,009) та рентабельність продукції порівняно з 2005 роком (-0,084). Це можна пояснити нестабільністю діяльності підприємства у світлі санації та плануємої реструктуризації активів.

Загалом, рентабельність діяльності підприємства зросла порівняно з попередніми роками та склала на 2007 рік 36,3%.

Список використаних джерел

1. Азаренкова Г.М., Журавель Т.М., Михайленко Р.М. Фінанси підприємств. Навчальний посібник для самостійного вивчення дисципліни (рек. МОН України).- 2-е вид. К. Знання-Прес 2006,- 287 ст.

2. Андрєєва Л. Погляд на системну конкурентноздатність як домінанту стійкого розвитку економіки / Андрєєва Л., Миргородська Е. // Економіст. - 2004. - N 1. - С.81-88.

3. Аранчій В.І., Чумак В.Д., Смолянська О.Ю., Черненко Л.В. Фінансова діяльність підприємств. Навчальний посібник для ВНЗ (рек. МОН України) К. Професіонал 2004, - 240 ст.

4. Ахматова М. Теоретичні моделі конкурентноздатності / М.Ахматова, Е.Попов // Маркетинг. - 2003. - N 4. - С.39-48.

5. Бандурка О.М., Коробов М.Я., Орлов П.І., Петров К.Я. Фінансова діяльність підприємства. Підручник для ВНЗ (затв. МОН України).- 2-е вид. К. Либідь 2002 384 ст.

6. Білик М.Д., Бабяк Н.Д., Семенюк О.Б. Фінанси підприємств: завдання для практичних занять з методичними вказівками. Навчальний посібник для ВНЗ (рек. МОН України) К. Методика-інформ 2003,- 210 ст.

7. Бланк А. Обмінний курс і конкурентноздатність галузей російської економіки / А.Бланк, Е. Гурвіч, А.Улюкаєв // Питання економіки. - 2006. - N 6. - С.4-24.

8. Бойчик І.М., Харів П.С., Хопчан М.І., Піча Ю.В. Економіка підприємства: Навч. посібник для студентів економічних спеціальностей вищих навчальних закладів 1– 4 рівнів акредитації. Друге видання, виправлене і доповнене. – К.: «Каравела»; Львів: «Новий світ – 2000», 2001. – 298 с.

9. Бородін К.Г. Оцінка конкурентноздатності продукції в умовах сучасної торгівлі // Пробл. прогнозування. - 2006. - N 3. - С.84-95.

10. Войцеховська І. Конкурентноздатність як інтегральний показник ефективності підприємств // Проблеми теорії і практики управл. - 2006. - N 3. - С.108-113.

11. Василенко В.А., Ткаченко Т.І. Стратегічне управління. Навчальний посібник. - К.: ЦУЛ, 2003. - 396 с.

12. Веснин В.Р. Стратегическое управление. М: "ТК-Велби", 2006.

13. Володькина М.В. Стратегический менеджмент: Учеб. Пособие. - К.: Знание, 2002.-159 с.

14. Гапоненко А.Л., Панкрухин А.П. Стратегическое управление: Учебник. - М.: Омега-Л, 2004. - 472 с.

15. Даулинг Г. Репутація фірми: створення, керування й оцінка ефективності: Пер. с англ. – М.: Консалтингова група «Імідж-контакт»: ИНФРА-М, 2003. – 368 с.

16. Дворянкин A.M., Половинкин А.И., Соболев А.Н. Методы синтеза технологических решений. – М.: Наука, 1977. – 103 с.

17. Воронов А. Моделювання конкурентноздатності продукції підприємства // Маркетинг. - 2003. - N 4. - С.86-94.

18. Воронов А.А. Оцінка і менеджмент конкурентноздатності продукції. — Краснодар, 2003.

19. Воронов Ю.П. Бенчмаркінг у конкурентній боротьбі // ЕКО. - 2005. - N 4. - С.2-18.

20. Воронова Т. Інвестиційний фактор і зріст конкурентноздатності Росії на світовому ринку // Маркетинг. - 2003. - N 5. - С.3-11.

21. Гапоненко А. Конкурентноздатність господарських організацій як основа соціально-економічного росту // Влада. - 2007. - N 1. - С.33-36.

22. Гельвановський М.И. Конкурентноздатність національної економіки і задачі державної статистики // Питання статистики. - 2006. - N 3. - С.3-13.

23. Гельвановський М.И. Конкурентноздатність національної економіки: проблеми статистичного супроводу // Вопр. статистики. - 2004. - N 7. - С.3-15.

24. Гельвановський М.И. Національна стратегія конкурентноздатності як основа промислової політики Росії // Росія і сучас. світ. - 2006. - N 3. - С.118-128.

25. Грузінцева Н.А. Проектування виробничої конкурентноздатності споживчої продукції / Н.А.Грузінцева, М.А.Сташева, Б.Н.Гусєв // Методи менеджменту і якості. - 2006. - N 10. - С.16-19.

26. Дайан А., Бухерель Ф., Ланкар Р., Олл`е Р. І ін. Академія ринку. Маркетинг. М.: Економіка, 2003.

27. Денисенко М.П. Основи інвестиційної діяльності. Підручник для ВНЗ (рек. МОН України) К. Алерта 2003 338 ст.

28. Дерябіна М. Конкурентноздатність економіки в умовах глобалізації / Дерябіна М., Колчін С. // Влада. - 2005. - N 2. - С.12-20.

29. Економічний аналіз: Навчальний посібник для студентів вищих навчальних закладів спеціальності 7.050106 “Облік і аудит”, за ред. Проф. Ф. Ф. Бутинця. – Житомир: ПП “Рута”, 2003. – 680 с.

30. Економічний аналіз: Навч. посіб./ М. А. Болюх, В. З. Бурчевський, М. І. Горбаток; за ред. акад. НАНУ, проф. М. Г. Чумаченко. – К.: КНЕУ, 2001. – 540 с.

31. Економічний аналіз господарської діяльності./ Іващенко В. І., Болюх М. А., - К.: ЗАТ “НІЧЛАВА”, 2001. – 204 с.

32. Кіндрацька Г.І. Стратегічний менеджмент: Навч. посібник. – К.: Знання, 2006. – 366 с.

33. Ковальов А. И., Войленко В. В. Маркетинговий аналіз. - М., 2001.

34. Кондрат`єв В. Макроекономічні проблеми конкурентноздатності Росії // Світова економіка і междунар. відносини. - 2001. - N 3. - С.54-60.

35. Кормнов Ю. Про підвищення конкурентноздатності економіки // Економіст. - 2006. - N 8. - С.13-20.

36. Крайник О. П., Є. С. Барвінська. Економіка підприємства. Навчальний посібник/ За редакцією Крайник. — 2-ге вид. оновлене і доповнене — Львів: „Інтелект-Захід“, 2005. О.П. – 296 с.

37. Крамаренко В.І., Холод Б.І., Воробйов Ю.М., Дудар А.П., Логвіна О.В., Воробйова Ю.М., Холо (ред.) Управління ресурсами підприємств. Навчальний посібник (рек. МОН України) К. ЦУЛ 2004 288 ст.

38. Лебедєв О.Т., Філіппова Т.Ю. Основи маркетингу. Спб., 2002.

39. Мельник Л.Г., Карінцева О.І. Економіка підприємства: курс лекцій. Навчальний посібник (рек. МОН України) Сумы. Ун-тская книга 2004 412 ст.

40. Міщенко А.П. Стратегічне управління: Навч. посібник. – К.: “Центр навчальної літератури”, 2004. - 366 с.

41. Мних. Є. В. Економічний аналіз: Підручник. – Київ: Центр навчальної літератури, 2003. – 412 с.

42. Нємцов В.Д., Довгань Л.Є. стратегічний менеджмент. – К.: ТОВ “УВПК” “Екс Об”, 2001. - 559 с.

43. Осовська Г.В., Фіщук О.Л., Жалінська І.В. Стратегічний менеджмент: Навч. посібник. – К.: Кондор, 2003. - 196 с.

44. Примак Т.О. Економіка підприємства. Навчальний посібник для економічних спеціальностей ВНЗ (рек. МОН України).- 4-е вид. К. Вікар 2006 219 ст.

45. Рижиков В.С., Ровенська В.В., Підгора Є.О. Економіка підприємства: практикум. Навчальний посібник (рек. МОН України) К. Слово 2004 160 ст.

46. Семернікова І. Економіка підприємства: курс лекцій. Навчальний посібник для ВНЗ (рек. МОН України) Херсон. Олді-плюс 2003,- 312 ст.

47. Семенов Г.А., Панкова М.О., Семенов А.Г. Економіка підприємства. Навчальний посібник для ВНЗ (рек. МОН України).- 2-е вид. К. ЦУЛ 2005 328 ст.

48. Сідун В.А., Пономарьова Ю.В. Економіка підприємства. Навчальний посібник для ВНЗ (рек. МОН України) К. ЦУЛ 2003 436 ст.

49. Турило А.М., Кравчук Ю.Б., Турило А.А. Управління витратами підприємства. Навчальний посібник для ВНЗ (рек. МОН України) К. ЦУЛ 2006 120 ст

50. Томпсон Артур А., Стрикленд А.Дж. Стратегический менеджмент: концепции и ситуации для анализа. М: "Диалектика", 2003. - 928 с.

51. Фатхутдинов Р.А. Стратегический менеджмент. Учебник 6-е изд. М: "Дело", 2004. - 448 с.

52. Шершньова З.Є., Оборська С.В. Стратегічний менеджмент. Навчальний посібник. -К.: КНЕУ, 1999.

53. Шершньова З.Є., Оборська С.В. Ратушний Ю.М. Стратегічне управління.: Навчально-методичний посібник для самостійного вивчення дисципліни.-К.:КНЕУ, 2001.-232 с.

54. Зкономическая стратегия фирмьі: Учеб. Пособие / Под ред. А.П. Градова - СПб.: Спец, лит-ра, 1995.

Похожие работы

... мають загальний географічний діапазон діяльності (Україна), однакову кількість обслуговуючих ринкових сегментів, різноманітність технологій в представленні товару. РОЗДІЛ 3. Розробка заходів щодо удосконалення організації та управління діяльністю підприємства 3.1 Організація нового бізнес – напрямку підприємства У зв'язку з ситуацією, що склалася, в країні, ціни на дизельне паливо стрі ...

... скидки з рознічної ціни ВИСНОВКИ Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалі ...

... не під тиском вищого керівництва, а на основі розуміння можливості і за безпосередньої участі у генеруванні ідей та створенні нового всім персоналом [15, с.569]. До стратегічних аспектів управління інноваційною діяльністю підприємств роздрібної торгівлі віднесемо: залучення нових (вітчизняних) джерел постачання товарів; освоєння нових методів організації праці та формування торгово-технологічного ...

... , я зробила висновок, що проблемою на шляху економічного розвитку підприємства є також низька маркетингова активність ЗАТ „Піонтекс”. Отже, провівши діагностику основних проблем управління економічним розвитком підприємства, доцільним є розробка ефефктивних та дієвих рекомендацій в області досліджуваної проблематики. Висновки до розділу 2 Емпіричну базу для дослідження процесів розвитку ...

0 комментариев