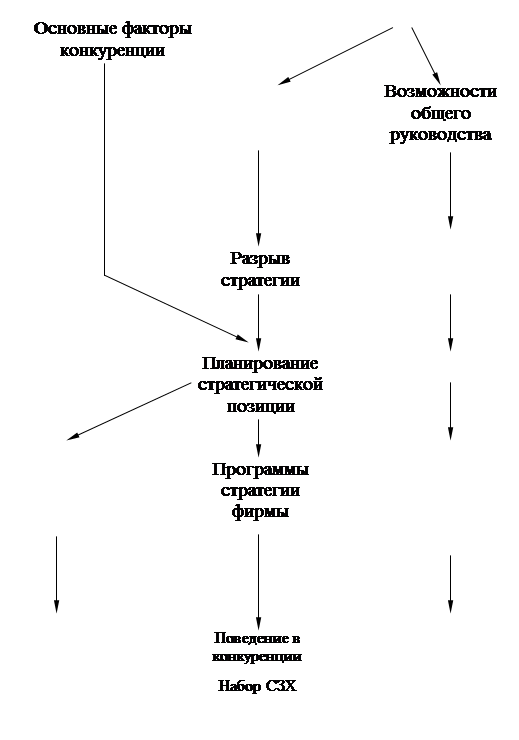

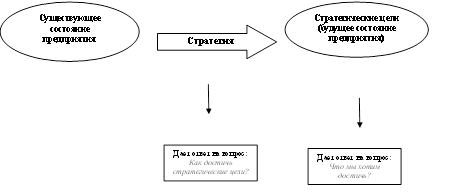

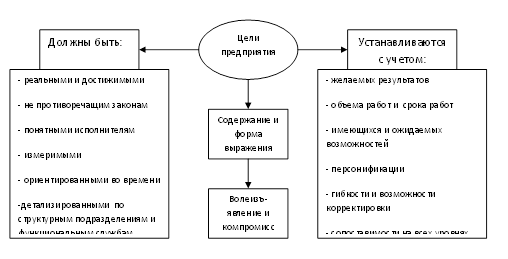

Природа стратегических решений

Стратегическое планирование и управление на унитарном предприятии ГРОДНООБЛПОЧТА

Основные услуги УП «ГродноОБЛПОЧТА»

Среднемесячная заработная плата, производительность труда

Коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами

В области модернизации производства

В области совершенствования форм и систем оплаты труда

Существующие и потенциальные потребности в услугах связи

Навигация

Коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами

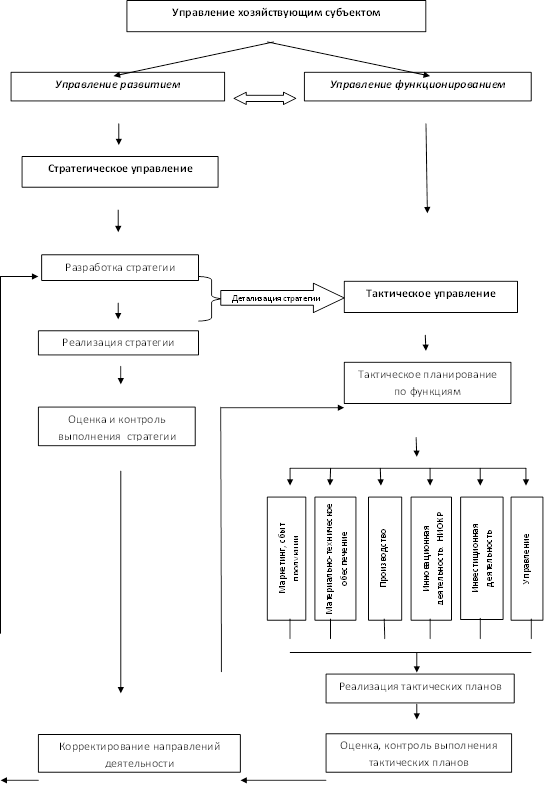

Стратегическое планирование

63815

знаков

0

таблиц

0

изображений

2.4.6 Коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами

Финансовое состояние предприятия характеризуется состоянием и размещением его средств, что отражается в бухгалтерском балансе. Оно является важнейшей характеристикой деловой активности и надежности предприятия, определяет его конкурентоспособность и потенциал в деловом сотрудничестве, является гарантом эффективной реализации экономических интересов всех участников хозяйственной деятельности – как самого предприятия, так и его партнеров.

Показателями финансового состояния предприятия являются:

обеспеченность собственными оборотными средствами;

соответствие фактических запасов товарно-материальных средств нормативу;

платежеспособность.

Для анализа финансового состояния предприятия применяются финансовые коэффициенты, которые представляют собой относительные показатели, определяемые по данным финансовых отчетов.

Критерии оценки финансового состояния предприятия с помощью финансовых коэффициентов подразделяют на следующие группы:

ликвидность;

платежеспособность;

прибыль или рентабельность;

эффективность использования активов.

В качестве критериев оценки удовлетворительной структуры бухгалтерского баланса предприятия, используются коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. Он определяется как отношение фактической стоимости оборотных средств к краткосрочным обязательствам предприятия (за исключением доходов будущих периодов, фондов потребления и резервов предстоящих расходов и платежей).

По состоянию на 1 января 2005г. коэффициент текущей ликвидности по предприятию составляет – 0,871 при нормативном уровне 1,1.

Коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода по предприятию составляет – - 0,225 при нормативном уровне 0,15. Предприятие является неплатежеспособным, т.к. значение обоих коэффициентов меньше нормативного уровня.

2.4.7 Дебиторская и кредиторская задолженность

Дебиторская задолженность характеризуется отвлечением средств из оборота предприятия и использование их дебиторами. Своевременное взыскание этой задолженности - одно из важных условий обеспечения благоприятного финансового состояния предприятия. По состоянию на 1 января 2005. удельный вес дебиторской задолженности в выручке от реализации товаров (работ, услуг) по предприятию составил 2,568 %, что значительно ниже аналогичного периода прошлого года, в котором данный показатель составлял 3,392 %.

Для снижения дебиторской задолженности необходимо:

контролировать состояние расчетов с покупателями по отсроченным задолженностям;

по возможности ориентироваться на большее число покупателей с целью уменьшения риска неуплаты долга;

следить за соотношением дебиторской и кредиторской задолженностей: значительное превышение дебиторской задолженности над кредиторской задолженностью создает угрозу финансовой устойчивости предприятия.

Кредиторская задолженность отражает наличие денежных средств, временно привлеченных предприятием и подлежащих возврату соответствующим юридическим и физическим лицам.

По состоянию на 1 января 2005г. удельный вес просроченной кредиторской задолженности в выручке от реализации товаров (работ, услуг) по предприятию составил 0,296 %.

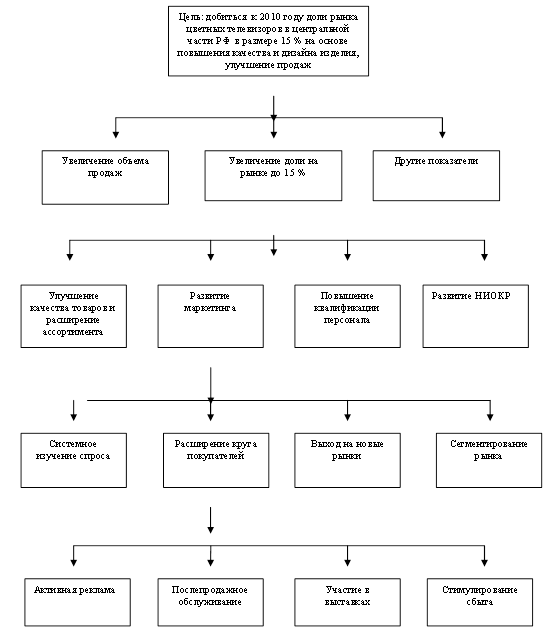

3. Стратегическое планирование на УП «ГродноОБЛПОЧТА»

3.1 По предоставлению услуг почтовой связи и нетрадиционных для почты услуг

Одной из основных задач стратегии развития предприятия является оказание таких услуг, которые максимально удовлетворяли бы потребности клиентуры. Услуги, которые больше других обеспечивают удовлетворение потребностей, и будут более конкурентоспособными по сравнению со своими аналогами.

Основным направлением развития сферы услуг почтовой связи является внедрение новых, расширение перечня действующих услуг и улучшение качества их предоставления.

В планируемом периоде дальнейшее развитие получат услуги по приему и доставке периодических изданий, приему и пересылке отправлений внутренней и международной ускоренной почты, доставке адресату отправлений «курьерской почты» в пределах города, пересылка отправлений по разряду «Первого класса», приёму и доставке электронных переводов, “Электронное письмо” в пределах республики.

В сопоставимых условиях планируется увеличить на 126,1% прочие платные услуги населению, в т. ч. бытовые, транспортно-экспедиторские, услуги по ксерокопированию и доставке подарков на дом.

Предприятием уделяется значительное внимание по освоению новых видов почтовых услуг и планируемый объем в ценах 2003г. составляет 1,3 млн. руб.:

выдача наличных денежных средств держателям банковских пластиковых карточек в ОС Гродно– 0,6 млн. руб.;

внедрить систему слежения за регистрируемыми международными почтовыми отправлениями (II квартал), за внутри республиканскими почтовыми отправлениями (4 квартал);

услуга по отправке электронного письма на почтовый адрес получателя в города Российской федерации «е + POST» - 0,1 млн. руб.;

«Электронный магазин» - приобретение ТНП в сети «Интернет» на условиях предварительного заказа – 0,1 млн. руб.;

услуга по приему платежей операторов мобильной связи с оперативной передачей информации в г. Гродно (I квартал), в районных центрах (II квартал);

услуга городской ускоренной почты – 0,5 млн. руб.

В результате внедрения перечисленных выше видов услуг планируется получить доходов на сумму 0,8 млн. руб.

Похожие работы

... договорные на основе расчетных. 4.5. Внешнеэкономическая деятельность: есть лицензии 4.6. Конкурентоспособность основной продукции: продукция конкурентоспособна. 3.3. Мероприятия по стратегическому планированию и их эффективность. ОАО «Крымпродмаш» несмотря на свою почти вековую историю, ранее использовало приростный стиль организационного поведения, что давало возможность ...

... горизонтом планирования, характерным для стратегического плана. Лекция 9. Стратегия инноваций 1. Сущность инноваций и инновационного процесса. Понятие инновационной деятельности На стадии стратегического планирования составляются еще как бы два относительно самостоятельных плана: инноваций и инвестиций. Планирование инноваций органически связано со стратегическим планированием. ...

олжительного периода времени, давая себе отчет о том, что конфликтная и постоянно меняющаяся деловая и социальная обстановка делает постоянные корректировки неизбежными. Стратегическое планирование в банках применимо к любой проблеме, которая: связана с глобальными целями банка, ориентирована на будущее, затрагивает внешние факторы, влияющие на результаты деятельности банка. Глобальная цель. ...

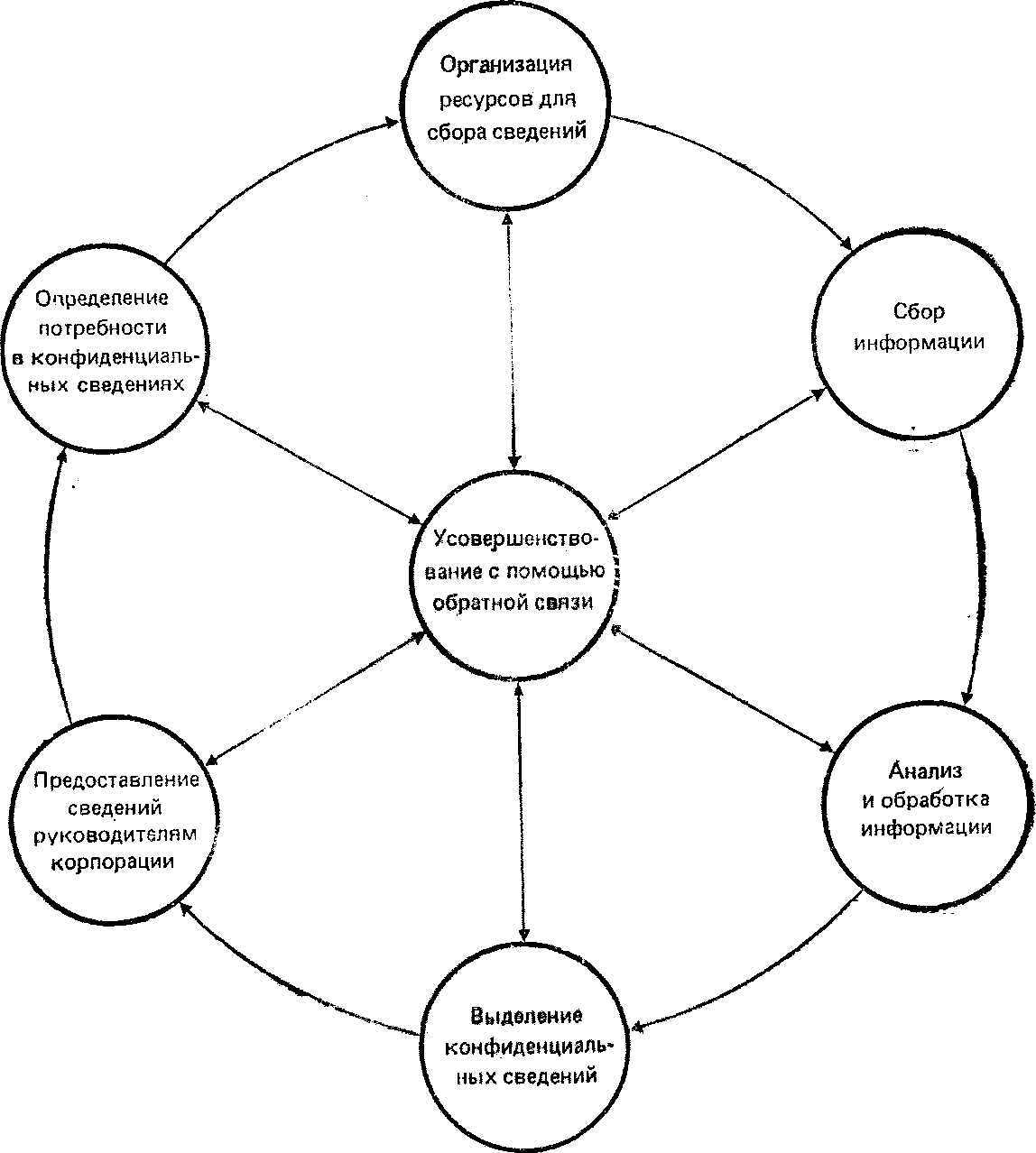

... сведений о конкурентах (1,271) Процесс сбора сведений о конкурентах (1,272) 3. Сравнительная характеристика. В своём курсовом проекте я рассмотрел три точки зрения на проблему информационного обеспечения стратегического планирования. В пункте 2.1 были изложены мысли М. Мескона. По моему мнению, его взгляд на эту проблему является неглубоким, он предлагает довольно обширную область поиска ...

0 комментариев