Навигация

Ассигнования из федерального, регионального и местного бюджетов, фондов поддержки предпринимательства, предоставляемые на безвозмездной основе

29834

знака

0

таблиц

0

изображений

2. Ассигнования из федерального, регионального и местного бюджетов, фондов поддержки предпринимательства, предоставляемые на безвозмездной основе.

3. Иностранные инвестиции — финансовое или иное участие в уставном капитале совместных предприятий, а также прямые вложения (в денежной форме) международных организаций и финансовых институтов, государств, предприятий и организаций различных форм собственности и частных лиц.

4. Заемные средства — кредиты, предоставляемые государством на возвратной основе, кредиты иностранных инвесторов, облигационные займы, кредиты банков и других институциональных инвесторов (инвестиционных фондов и компаний, страховых обществ, пенсионных фондов), векселя и другие средства.

Первые три группы источников образуют собственный капитал субъекта инвестиций. Суммы, привлеченные по этим источникам извне, не подлежат возврату Четвертая группа источников образует заемный капитал субъекта инвестиций. Эти средства необходимо вернуть на заранее оговоренных условиях (в установленные сроки и с выплатой процентов за пользование). Субъекты, предоставившие средства по этим каналам, в доходах от использования инвестиционного проекта, как правило, не участвуют. В современных экономических условиях кредитование инвестиционного процесса в большинстве случаев невыгодно. Основным источником погашения инвестиционных кредитов и выплаты процентов являются прибыль от использования инвестиционного проекта и амортизация, но в условиях высокой инфляции этих средств недостаточно для возврата основного долга и выплаты процентов на рыночном уровне. При этом, чем больше срок кредита, тем сложнее обеспечить эффективность инвестиционного проекта.

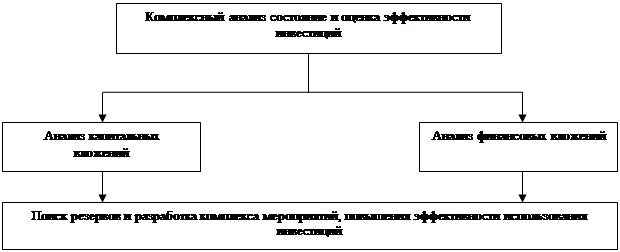

При оценке эффективности инвестиционных и инновационных проектов необходимы:

• моделирование потоков продукции, ресурсов и денежных средств;

• анализ влияния инвестиционного проекта на результаты хозяйственной деятельности и изменение финансового состояния предприятия;

• выявление влияния использования инвестиционного проекта на окружающую среду;

• учет влияния фактора инфляции;

• учет неопределенности и рисков, связанных с реализацией проекта;

• сопоставление результатов и затрат с ориентацией на достижение требуемой нормы прибыли.

2.Информационное обеспечение анализа инвестиционно-инновационной деятельности предприятия

К наиболее важным источникам информации для анализа инвестиционно-инновационной деятельности относятся:

1) бизнес-план, включая инвестиционный, финансовый, маркетинговый планы;

2) нормы и нормативы расхода материально-энергетических, трудовых, финансовых ресурсов;

3) данные бухгалтерского учета и бухгалтерской отчетности;

4) правовая, налоговая, финансовая информация. Перечисленные и другие виды информации необходимы как инвестору, так и предприятию, осуществляющему инвестиционный проект на всех стадиях работы с ним. Некоторые обобщенные данные для анализа инвестиционно-инновационной деятельности предприятия имеются в рамках документов бухгалтерской отчетности.

Осуществляя все виды хозяйственной деятельности, в том числе и инвестиционную, предприятия обязаны руководствоваться требованиями, заложенными в Положениях по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, ежегодно утверждаемыми приказами Минфина РФ. В соответствии с требованиями Положения предприятия обязаны вести раздельный учет текущих затрат, капитальных и финансовых вложений, что позволяет выявить суммы затрат по указанным направлениям. Все хозяйственные операции, проводимые предприятием, оформляются оправдательными документами, называемыми первичными учетными документами, служащими основой ведения учета и натурально-стоимостной базой анализа по каждому инвестиционному проекту Данные из первичных документов, принятых к учету, систематизируются и накапливаются в регистрах бухгалтерского учета. Это позволяет получить данные о фактическом ведении инвестиционной деятельности предприятием в разрезе ее форм, сроков, видов вводимого в действие имущества, источников покрытия инвестиционных затрат. Требования положений определяют формы оценки имущества, обязательств и иных фактов хозяйственной деятельности, что значимо для инвестиционных расчетов. Материалы инвентаризации имущества и обязательств могут быть использованы в процессе анализа выполнения инвестиционного проекта.

Таким образом, показатели форм бухгалтерской отчетности предприятий, использующих стандартную систему бухгалтерского учета, дают возможность:

• получить общее представление о наличии инвестиционной деятельности;

• сформировать мнение о возможных источниках инвестиционных затрат и видах имущества, приобретенных для этих целей;

• выявить формы инвестиционной деятельности, имеющиеся на предприятии;

• показать изменения ее масштабов и форм в течение отчетного периода и по сравнению с предыдущим периодом;

• отразить поступление и использование денежных потоков (притоки и оттоки денежных средств) в целом и по их отдельным направлениям.

Для проведения анализа отдельных инвестиционных проектов следует, отталкиваясь от общих экономических данных из форм бухгалтерской отчетности, перейти к изучению регистров бухгалтерского учета и первичных документов.

Стоимость объектов нематериальных активов и основных средств, приобретенных по инвестиционному проекту, будет аккумулирована в регистрах, принятых предприятием в учетной политике, по счетам 08 “Вложения во внеоборотные активы” и 07 “Оборудование к установке” с последующей постановкой на баланс на счетах для нематериальных активов 04 “Нематериальные активы”, для основных средств — 01 “Основные средства”. Первичными документами для постановки на баланс объектов нематериальных активов и основных средств выступают инвентарные карточки (ф. № НА-1 и № ОС-1), в которых имеются данные о первоначальной стоимости объекта, принятом методе начисления амортизации, дате ввода объекта в эксплуатацию.

При финансировании инвестиционно-инновационных проектов инвесторами источники инвестиций могут быть отражены в бухгалтерском учете различно в зависимости от условий проектов. Если инвестор является одним из учредителей (акционеров) предприятия, то инвестиции выступают вкладом в уставный капитал и отражаются по счету 80 “Уставный капитал”. Если инвестиции привлекаются на условиях целевого финансирования, то они показываются по счету 86 “Целевое финансирование”. Первичными документами здесь выступают договоры на капитальное строительство, инвестирование проекта, учредительные документы.

Следовательно, аккумулируя и анализируя данные первичных документов, можно получить экономико-финансовую информацию по каждому инвестиционно-инновационному проекту, сравнить фактическое состояние его выполнения с проектными показателями и бизнес-планом предприятия, определить эффективность проекта и влияние его выполнения на финансовые результаты предприятия в целом.

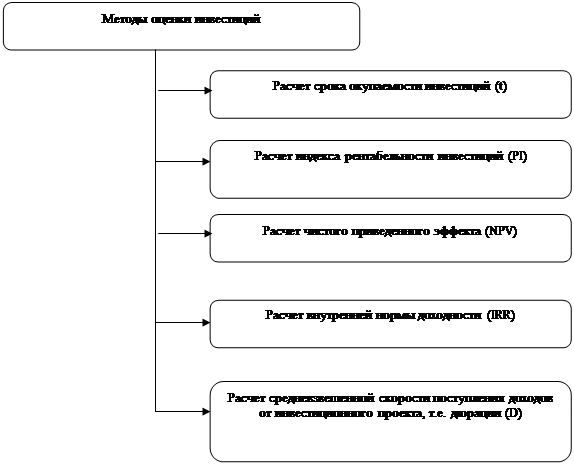

С целью информационного обеспечения расчета потока реальных денег, а на этой основе и оценки эффективности ИП, рекомендуется использовать такие данные, как:

• инвестиционные издержки (капитальные вложения в период строительства объекта, предусмотренные в ИП);

• программа производства и реализации продукции;

• среднесписочная численность работников по категориям;

• текущие издержки материальных и топливно-энергетических ресурсов, покупных комплектующих изделий и полуфабрикатов;

• расходы на оплату труда и отчисления на социальные нужды;

• затраты на ремонт технологического оборудования и транспортных средств;

• общепроизводственные и общехозяйственные расходы;

• издержки по сбыту продукции:

• источники финансирования (по акционерному капиталу, кредитам и прочим источникам);

• текущие издержки (себестоимость) по видам продукции, а также в целом по проекту при запланированном и проектном уровне использования мощностей;

• потребность в оборотном капитале;

• суммы начисленной амортизации по основным средствам. Вышеперечисленная информация формируется по каждому году полезного использования ИП. Аналогичная информация необходима по базовому варианту, с показателями эффективности которого производится сравнение показателей эффективности ИП.

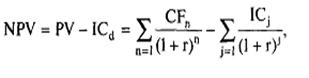

Располагая всей информацией по отдельным видам текущих расходов, можно провести расчет общих издержек, издержек по видам продукции, в целом по проекту и на единицу продукции. На основе данных о выручке от реализации и себестоимости продукции в части, относящейся к инвестиционной деятельности, определяется коммерческий результат — прибыль или убыток. Затем рассчитывается конечный результат от инвестиционной деятельности. Он равен разности единовременных издержек по реализации проекта и возможных поступлений от продажи активов.

На следующем этапе определяется поток реальных денег как разность между притоком и оттоком денежных средств по операционной и инвестиционной деятельности. Наконец, на заключительном этапе расчета определяется сальдо реальных денег как разность между притоком и оттоком денежных средств по трем видам деятельности: операционной, инвестиционной и финансовой.

Похожие работы

... и компаний, страховых обществ, пенсионных фондов), векселя и другие средства. 1.3 Цели и задачи анализа инвестиционной и инновационной деятельности Понятие "инвестиции" широко трактуется в экономической литературе. Одни экономисты определяют инвестиции как "долгосрочные вложения средств в активы предприятия", другие дают иное определение: "инвестиция - любой инструмент, в который можно ...

... РФ, в 1998-1999гг. объем инвестиций на поддержку инновационной активности из федерального бюджета не превышал 0,5% ВВП. 28. Иностранные инвестиции в инновации Иностранные инвестиции в инновационную деятельность могут осуществляться как в форме межгосударственных, межправительственных программ по научно-техническому и экономическому сотрудничеству, так и в форме частных инвестиций от ...

... общества. Индикаторы общественного понимания роли науки и инноваций. Индикаторы социального статуса науки. Индикаторы научной грамотности населения. 2.Экономико-статистический анализ инвестиционных и инновационных процессов в отрасли (регионе, стране) в Новосибирской области за период 2000-2009 гг. 2.1 Изучение динамики и структуры затрат на инновационную деятельность и выявление основных ...

... право производство продукции (оказании услуг) · покупать готовую продукцию, технологии, ноу-хау и другую интеллектуальную собственность · инвестировать в предпринимательскую деятельность. Конкуренция в инновационной деятельности – экономический процесс взаимодействия, взаимосвязи и борьбы между выступающими на рынке предприятиями в целях обеспечения лучших возможностей сбыта ...

0 комментариев