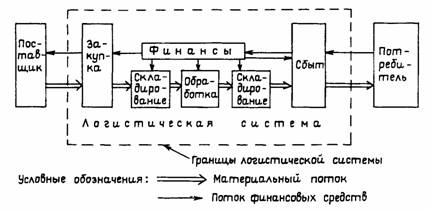

Продвижение товаров с точки зрения логистики

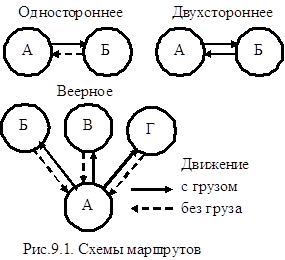

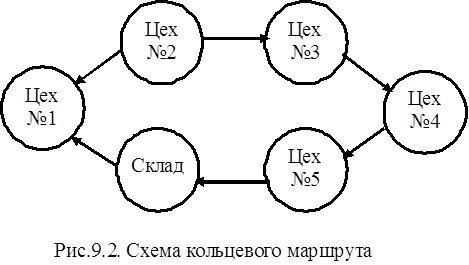

Основные складские операции

Показатель общих затрат на тонну товара, связанных с оснащенностью склада (по данному варианту)

Пути оптимизации и рационализации складских операций

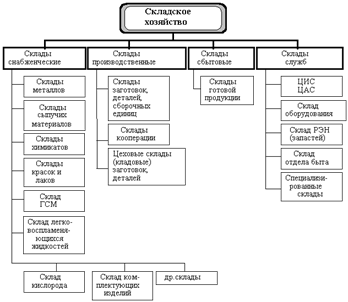

Организация складского хозяйства

АО «ХИМПРОМ»

Анализ работы складского хозяйства ОАО “Химпром»

Пути усовершенствования работы складского хозяйства на современном этапе

Новые тенденции и перспективные направления в управлении организацией складского хозяйства

Навигация

Новые тенденции и перспективные направления в управлении организацией складского хозяйства

Складское хозяйство предприятия

151838

знаков

0

таблиц

6

изображений

3.2. Новые тенденции и перспективные направления в управлении организацией складского хозяйства

Складской учет, как один из факторов повышения эффективности функционирования складского хозяйства.

Под управленческим учетом мы будем понимать систему организации, сбора и агрегирования учетных данных, направленную на решение конкретной управленческой задачи. Следует отметить, что существуют различные подходы к определению понятия управленческий учет. Термин "Управленческий учет" восходит европейскому термину "контроллинг" и к его английскому аналогу "Managerial accounting". Эти два термина не являются полностью эквивалентными и отражают два подхода в понимании термина "управленческий учет". Первый рассматривает управленческий учет как систему сбора и интерпретации информации о затратах, издержках и себестоимости продукции, что ближе к термину "контроллинг", при этом большое внимание уделяется нормативному характеру подобной информации и ее значению для получения "внешней отчетности" предприятия. Кстати термин контроллинг не случайно имеет является однокоренным со словом "контроль", что подчеркивает связь учета с управлением. Упрощенно можно считать, что это расширенная система организации учета для целей контроля за деятельностью предприятия. Второй подход вытекает из того, что основная задача любой учетной деятельности - обеспечение управленческого персонала предприятия своевременной и полной информацией для принятия управленческих решений, и что имеет место "системнозависимый" характер учетной деятельности, то есть тесная, точнее неразрывная связь технологий учета с технологиями управления компанией в целом и/или ее частями. Такой подход соответствует понятию "Managerial accounting", который может быть переведен следующей фразой "организация учета, исходя из потребностей управления". При таком подходе к понятию "управленческий учет" относятся не только система сбора и анализа информации об издержках предприятия, но и система управления бюджетами (то есть планирования) и система оценки деятельности подразделений, то есть более управленческие, нежели бухгалтерские технологии.

Существует также более узкая трактовка данного понятия, при которой под "Managerial accounting" понимается формирование специальных отчетов из имеющихся бухгалтерских данных для целей поддержки принятия решений. В данном случае необходимо понимать, что получить указанные отчеты можно только при наличии соответствующей информации в учетных регистрах. По умолчанию (!) считается, что используемая система бухгалтерского учета (западная) устроена таким образом, что такие отчеты получить возможно, ниже мы еще вернемся к вопросу о том, как она должна быть для этого устроена.

Следует отметить, что как в первом, так и во втором случае можно констатировать, что в современном развитии западных источников термина "управленческий учет" центр тяжести все более и более переносится на слово "управленческий", что связано с тем, что методика и технология организации учета все более и более определятся именно управленческой задачей, стоящей перед предприятием. При этом полезно вспомнить, что собственно учет и анализ издержек с целью их снижения и оптимизации является простейшей и самой очевидной формой организации управления коммерческой структурой. Однако при решении данной задачи недостаточно при определении форм и методов учета руководствоваться только требованиями финансовой или налоговой оптимизации деятельности, а необходимо учитывать и требования технологии основной деятельности, которые как правило, серьезно влияют на конечный результат. В частности, например, стандартные требования не учитывают необходимость регистрации времени выписки документов на отпуск товара.

В то же время временной анализ деятельности склада может позволить существенно снизить издержки за счет оптимизации количества персонала, или повысить отгрузку путем введения сменности. Или например, оперативный анализ "ликвидности" дебиторской и кредиторской задолженности и управление ими - весьма эффективное средство повышения общих финансовых результатов. Но для проведения подобного анализа необходимо вести детальные учетные регистры, в частности иметь "сквозную" аналитику по кредиторам/дебиторам. Еще один, более подробный пример подобной связи будет приведен ниже.

Таким образом, в связи с необходимостью изменения учетной информации для целей управления на смену "нормативному или налоговому" учету вполне естественно приходит учет управленческий, который в действительности существовал всегда даже в нашей коммерческой практике, правда назывался ранее достаточно неаппетитно: "черным". Причем методика его использования точно соответствовала методике использования данных "управленческого учета": на базе черных данных принимались решения, прогнозировались финансовые результаты, а затем на основании этих решений и результатов формировался "белый учет".

Создание системы управленческого учета может быть представлено в виде трех этапов, на каждом из которых решаются специфические задачи:

Формирование управленческого решения представляет собой следующую последовательность действий: определить управленческую задачу и ее решение (управленческое) определить какие данные нужны для ее решения, систему их сбора, и правила документооборота определить результаты, которые планируется достичь и определить ответственных за достижение указанных результатов В сложных случаях, когда сразу невозможно, например, после определения необходимых учетных данных изменить формы существующих документов так чтобы обеспечить их получение, приведенные выше "блоки" могут быть разбиты на отдельные "шаги". Так например, определение системы документооборота для поддержки управленческой задачи может быть выделено в отдельный этап, тесно связанный с анализом используемых программных системам, что впрочем не изменяет логику решения задачи "в целом". Вообще же в мировой практике выработана четкая система управленческих данных, направленных на решение "стандартных" управленческих задач (к которым относятся управление логистикой, планирование и прогнозирование деятельности, финансовый учет и анализ), и поддерживающей их сбор и контроль документации. К сожалению в отечественной практике в этой области происходит очередное "открытие Америки", к тому же довольно бессистемное. Важно, чтобы все принятые в соответствии с вышеописанной схемой решения были письменно зафиксированы и утверждены менеджерами соответствующего звена компании. Если у Вас, как вам кажется, уже есть готовое решение, то нелишним будет проанализировать его еще раз и, опять же, письменно зафиксировать. Как показывает практика, при формировании "твердой копии" может возникнуть много неожиданных вопросов, "незаметных" сначала. Надо помнить, что в конце концов решение все равно становится "письменным", и желательно, чтобы все возможные проблемы, возникающие при этом были выявлены как можно раньше, на тех этапах, когда можно будет еще все легко изменить или исправить.

На втором этапе необходимо увязать принятые решения с существующими управленческими решениями, учетной политикой и бухгалтерской практикой и, наконец, уже существующими учетными технологиями. Вполне естественно согласовать полученные на первом этапе результаты с требованиями бухгалтерского, финансового и налогового учета. Важно связать данные управленческого учета с нормативным расчетом себестоимости, таким образом, чтобы "валовые" результаты за период при различных методах учета если и отличались, то прогнозируемым образом. Однако при этом отнесение затрат в этих методах расчета может быть существенно различным. Например, затраты на рекламную компанию в целом по компании могут учитываться "котловым" методом, в то время как реальная рекламная компания может проводиться в интересах только одного продукта или группы продуктов. В управленческом учета необходимо относить данные затраты именно на конкретный продукт, с тем чтобы иметь корректные финансово-экономические результаты по нему. К тому же в управленческом учете встает вопрос о различных сроках "амортизации" затрат, так как, скажем срок "действия" рекламной компании может отличаться от налогового отчетного периода, в течение которого данные затраты могут быть учтены. К сожалению украинская квартальная (да и в целом налоговая) система отчетности существенно затрудняет "справедливое" отнесение затрат по финансовым периодам.

Разработанная технология управленческого учета может потребовать хранения специфических данных или реализации некоторых новых функций в используемом программном обеспечении, вследствие чего при решении задач данного этапа согласования, особенно в отечественной практике, вполне могут возникнуть проблемы связанные с недостаточностью используемых программных продуктов или несовместимость с принятыми положениями учетной политики. Возможно потребуется изменить положения учетной политики или подумать о приобретении программного обеспечения, поддерживающего соответствующую функциональность. В свою очередь приобретение программного обеспечения, например западных производителей, также может потребовать корректировки отдельных положений учетной политики.

Последний этап работы - внедрение учетных технологий. Если все предыдущие этапы работы были проведены достаточно аккуратно, то на данном этапе проблем скорее всего будет немного. Достаточно просто все принятые решения "переложить с бумаги в жизнь", возможно дообучить персонал. Важно поддержать процесс организационно-административными мерами (то есть необходимо официально возложить ответственность за сбор и анализ данных на персоналии менеджеров, разработать должностные инструкции для исполнителей, утвердить формы документов и правила документооборота). На практике часто встречается ситуация, когда первые два этапа не завершаются, "ввиду очевидности" и сразу начинаются попытки реализовать "в металле и камне" решения "из головы". Кончается это как правило плохо, за исключением быть может простейших случаев. С другой стороны, часто возникающая ошибка - это отсутствие организационно-административной поддержки принятых решений, в результате чего они "повисают в воздухе".

Возможно , что ввиду специфики конкретной управленческой задачи может потребоваться введение более сложной номенклатуры материалов. необходимо расширить документы оперативного учета таким образом, чтобы было возможно определить движение материалов между цехом и складом: и в том числе соответствие заказа цеха фактически выданной номенклатуре. необходимо иметь информацию о "мерности" планируемых поставок и планировать заказ в соответствии с потребностью в отрезках определенного размера Очевидно, что для решения вышеописанной задачи стандартный "фактический" учет недостаточен. Необходимо изменить учетные регистры, документы оперативного учета и планирования, для того чтобы иметь соответствующую информацию. При этом в регистрах может при необходимости указываться как формализованная номенклатура для целей бухгалтерской отчетности, так и фактически необходимая в соответствии с номенклатурой склада. Однако более естественным было бы вычислять бухгалтерскую номенклатуру из фактически полученной. При этом сохраняется важное требование единства информации в системе. В зависимости от используемых программных средств возможно решить данную задачу различным образом.

Например в некоторых системах достаточно изменить схему складского учета, при этом номенклатура склада будет прозрачна мастерам. В других системах придется ввести различные номенклатурные номера для различных видов товара, в этом случае некоторую проблему может составлять изменения номенклатурного номера при сдаче на склад обрезков. Данную проблему можно решить организационно, введя "производственный" склад, на котором товар будет числиться до превращения в отходы. При этом на мастера цеха должна быть возложена ответственность за первоочередное использование остатков данного склада в производстве и контроль за его состоянием.

Для поддержки процесса необходимо принять меры организационного характера, а именно, ввести ответственность за заказ товара в оптимальном ассортименте мастеров цеха, а за использование имеющихся отходов и согласование возможных изменений в отпускаемом ассортименте со стороны кладовщиков. Для контроля отвественности необходимо модифицировать учет таким образом, чтобы было возможно установить правильность действий тех и других. Важным моментом является установление правил документооборота, при которых заказ на отпуск материалов будет представляться своевременно, правила подачи заказов на поставку материалов по номенклатуре в соответствии с производственным планом и для целей планирования потоков денежных средств. Может показаться, что все, указанное выше, имеет отношение только к организации оперативного и специального учета на предприятии. Но давайте вспомним, что наличие отходов, которых можно избежать - прямо сказывается на себестоимости и финансовых результатах, необходимость увеличения складских запасов для обеспечения производственного процесса - тоже, не говоря уже о возможных остановках производства из-за отсутствия комплектующих материалов.

Таким образом невозможно адекватно проводить анализ затрат, не говоря уже о стоимостном анализе деятельности, не анализируя имеющиеся данные с точки зрения их управленческой корректности. Иначе может получиться, как это бывало раньше, что выгодно иметь убыточную продукцию и увеличивать затраты, вместо их снижения. Обсуждавшаяся выше "управленческая" организация учета нашла свое отражение во всех программных продуктах западного производства, ввиду чего в них полагается очевидным наличие "многомерных" аналитик, многие из которых (например центры и единицы затрат, "проекты", "направления" бизнеса и др.) специально предназначены для реализации управленческих задач, а также средств произвольного агрегирования данных (формирования отчетов) по ним.

Любая система учета товародвижения в первую очередь подразумевает постановку именно складского (товарного) учета. Все же остальные операции и процессы, включая саму продажу, управление закупками и даже в какой-то мере бухгалтерский учет, являются продолжением и дополнением. Какие же операции, как правило, выполняются при организации складского учета?

Приход товара на склад, иначе оформление операции закупки товара возможно с просчетом себестоимости, учетом затрат на доставку. Даже для маленького магазина - это одна из самых важных операций. Правильно закупленный товар как по ассортименту и количеству, так и по цене - половина успеха торгового предприятия. Особенно это важно для магазинов. Как правило, они не располагают большими оборотными капиталами и просторными складскими помещениями, следовательно, проблема оптимизации товарных запасов должна решаться в первую очередь.

Учетная политика. Основной проблемой здесь является учет одного и того же товара, пришедшего по разным ценам. На первый взгляд учет по средним ценам наиболее прост, к тому же существует несколько методик. Они удобны при ручном ведении учета товародвижения. Однако при детальном рассмотрении возникают проблемы. Скажем, как в таком случае правильно оформить возврат товара от покупателя? Или сколько было получено реальной прибыли от конкретной поставки товара? И еще много неясных вопросов, особенно касающихся анализа товародвижения. Существует методика учета товара по партиям. То есть каждая конкретная поставка товара отслеживается отдельно по всем операциям. При таком методе просто решаются поставленные выше вопросы. Он помогает проанализировать товародвижение: как организовать торговлю, чтобы было больше доходов и меньше расходов. Однако ручное ведение такого учета и уж тем более его анализ -занятие весьма трудоемкое. А вот "обучить" этому компьютер существенно проще. Вот почему этот метод был разрешен фискальными органами лишь относительно недавно. Списание такого товара можно производить отдельно по каждой партии, выбираемой пользователем, или по заложенным методикам FIFO (первый пришел - первый ушел) и LIFO (последний пришел - первый ушел).

Движение товара. Весьма частым является перемещение товара с одного склада на другой. При этом вовсе не обязательно делать две операции: расхода и прихода. В таком случае в накладной на перемещение товара достаточно указать, "откуда" и "куда" производится перемещение товара. Будет неплохо, если при этом еще указаны и материально ответственные лица. Продажа тоже является одной из операций складского учета, позволяющих списывать проданный товар по методикам, описанным выше. Существует множество вариантов, как организовать продажу товара, но в плане учета они все одинаковы и различаются лишь в вопросе оплаты.

Инвентаризация. Существует ряд внутрискладских операций, которые также важны для организации учета. Это операции списания, переоценки, оприходования излишков. Необходимость в них возникает, как правило, после проведения инвентаризации на складе. По результатам инвентаризации недостача товара списывается со складских остатков, а излишки приходуются по акту об оприходовании излишков. Эти операции позволяют контролировать реальные остатки и сопоставлять их с электронным ведением учета, осуществляя тем самым контроль за работой сотрудников.

Возврат товара от покупателя к поставщику. В рамках учета партий выполнение операции возврата от покупателя всегда будет осуществляться правильно, так как товар возвращается на склад по той учетной цене, по которой он учитывался до продажи, поскольку в этом случае за товаром хранится вся история операций. Кроме того, ведение этих операций позволяет учитывать брак. Анализ бракованного товара поможет, например, более гибко решать проблемы выбора поставщиков.

Таковыми являются основные операции по автоматизации складского учета. Все они позволяют организовать учет в торговле. Как показывает практика, постановка автоматизированного учета на складе решает до 90 процентов всех проблем, связанных с правильной организацией торговли. Нет такой системы, которая думала бы за вас и сама бы вносила данные. Но существует очень большое количество средств и способов, позволяющих существенно облегчить и ускорить эти процессы. Постоянная оптимизация складских запасов является задачей управления высшей сложности - правильно поставленный учет товародвижения дает возможность торговой компании оптимально взаимодействовать с производителем - выставлять заказы нужного объема и быть уверенным в поставках продукции в срок. А при регулярных заказах, учитывающих размещение в производстве, можно получить значительные скидки при оплате товара. В свою очередь правильная логистика позволяет минимизировать складские запасы (при сохранении ассортимента), что положительно отразится и на финансах - денежные средства будут высвобождаться, а не замораживаться на складах.

Складской учет на базе штрихового кодирования. Штрих-коды это технология, позволяющая иметь информацию о детальном ассортименте входящих и выходящих потоках в момент её свершения и реагировать на нее в управляющей системе в оптимальные сроки.

Эффективный обмен информацией является своеобразным ключом к успешному ведению бизнеса. Международная ассоциация товарной нумерации EAN International разработала международный стандарт идентификации продуктов, услуг и местоположений, позволяющий различным отраслям производства обмениваться информацией таким образом, что все участники процесса коммуникации воспринимают данную информацию однозначно, не допуская двусмысленности в ее толковании.

В стандартной системе нумерации EAN изделия, будь то продукты питания или запчасти для автомашин, идентифицируются уникальным и незначимым номером. Уникальность позволяет торговым партнерам по всей цепи реализации продукции ссылаться на один и тот же идентификационный номер и осуществлять коммуникацию наиболее быстрым, точным и дешевым путем. Под незначимостью номера подразумевается, что информация, относящаяся к товару, услуге или местоположению, содержится и поддерживается в базе данных, а не включается собственно в номер.

В основе системы EAN лежит концепция стандартной нумерации, она же является ключом ко всем другим стандартам EAN. В системе товарной нумерации EAN номера могут отражаться символом в виде штрихового кода, который позволяет автоматически фиксировать и обрабатывать информацию.

Первые идеи разработки универсальной системы, регламентирующей идентификацию товаров путем использования специальных номеров, появились в конце 60-х годов. Но впервые идея товарной нумерации была воплощена на практике в США. Система, которая получила название UPC (Uniform Product Code) -Единый товарный код, прекрасно зарекомендовала себя среди пользователей: как производителей, так и предприятий торговли.

В 1977 г. была создана Европейская ассоциация товарной нумерации EAN. Используя в качестве основы американский стандарт UPC, Ассоциация EAN разработала новый европейский стандарт. Так появилась на свет система EAN. Именно с кодами EAN нам чаще всего приходится встречаться на нашем рынке. Чисто внешнее отличие штриховых кодов этих систем состоит в том, что в номерах EAN - 13 цифр, а в UPC - 12. С вступлением в Европейскую ассоциацию EAN неевропейских государств система получила международный статус и название ассоциации было изменено на Международную ассоциацию EAN. Ассоциация автоматической идентификации ЮНИСКАН/EAN Украины является полноправным членом Международной ассоциации EAN и представляет интересы предприятий и организаций Украины и других стран.

Практически любое предприятие, не только украинское, независимо от размеров и форм собственности, производящее или реализующее под своей торговой маркой продукцию, может стать членом Ассоциации и использовать все преимущества международной системы EAN либо получит коды UPC для экспорта товаров в США и Канаду.

Помимо всего прочего штриховой код является прекрасным инструментом, позволяющим в какой-то степени защитить товар от подделки, поскольку копирование его с этикетки или изготовление кустарным способом невозможно.

ЮНИСКАН ведет банк данных украинской продукции, имеющей штриховой код.

Номер товара не соотносится с каким либо значением и не несет информации о товаре. Именно цифры и являются первоосновой системы штрихового кодирования. Следует иметь в виду, что они подобно номеру телефона или государственного знака автомобиля относятся к данному виду товара и сами по себе ничего не значат. Данный подход предполагает, что информация, которая относится к товару, содержится только в сопроводительной документации и базе данных компьютера.

Наиболее общие структуры товарной нумерации EAN известны как : EAN-13, EAN-8, DUN-14, EAN/UCC-128. Применение каждой из них обусловлено конкретными задачами, которые хотел бы решить пользователь, и исходя из этого, каждой из них соответствует свой штриховой код. EAN-13 является стандартным номером и используется для всех видов товаров. EAN-8 используется только для тех товаров, на которые чисто технически невозможно нанести EAN-13 из-за малого размера. DUN-14 и EAN/UCC-128 применяются для кодирования транспортных упаковок.

Остановимся подробнее на структуре стандартного номера EAN-13, принятой в нашей стране. После кода страны следующие пять цифр присваиваются Ассоциацией ЮНИСКАН предприятию, которое реализует товар под своей торговой маркой или производит его. Поэтому первое, что необходимо сделать перед тем, как приступить к внедрению системы EAN для кодирования своей продукции, - это обратиться в Ассоциацию ЮНИСКАН/EAN Украина и получить регистрационный номер. Последующие пять цифр присваиваются непосредственно самим предприятием товару с учетом его потребительских свойств, размеров, оформления, упаковки, цвета и т.д. Возможен также второй вариант, когда все цифры присваиваются непосредственно Ассоциацией. Последняя цифра является контрольной и используется для проверки правильности считывания кодов специальным сканирующим устройством /сканером/.

Каждому виду товара присваивается отдельный уникальный номер EAN и, прежде всего, в том случае, когда необходимо подчеркнуть его отличительные особенности. Существует ряд обязательных правил, которые следует соблюдать при присвоении товару номера.

Отдельный уникальный номер необходим прежде всего для:

· каждого варианта потребительского товара в зависимости от типа товара, его размеров, оформления, цвета и т.д;

· каждой упаковки товара, отличающейся по размеру;

· каждой упаковки товара, содержащей в себе несколько товаров различного вида или одного вида, имеющих, в свою очередь, свой номер;

· модификации товара, когда необходимо отличать старые поступления от новых, обладающими иными потребительскими свойствами.

При изменении цены товара новый номер ему не присваивается только в том случае, если это было вызвано не изменением его потребительских свойств.

Применение штриховых кодов позволяет значительно улучшить и оптимизировать производственные процессы:

· производителям - контроль, сортировку, подсчет, контроль над запасами, подборку и отгрузку;

· оптовикам - получение товара, контроль над запасами, отгрузку, расчет за товары;

· транспортным службам - получение товара, отбор и отгрузку;

· розничной торговле - получение товаров, их реализацию, отгрузку со складов и контроль над запасами.

Обилие всевозможных этикеток разных размеров и цветов, содержащих цифровую, буквенную информацию, а также штриховые коды, расположенные горизонтально и вертикально, поражает воображение обычного посетителя, далекого от тонкостей системы контроля за движением товаропотока.

Отсутствие единого подхода, согласованного на международном уровне, вызывает колоссальные трудозатраты, влечет за собой большое количество ошибок, потерю времени и, что случается довольно часто, самого товара.

Именно эти причины и побудили Международную ассоциацию товарной нумерации EAN разработать глобальный стандарт, который, как и товарный код EAN, позволил бы модернизировать всю систему контроля за товаром.

Нижняя зона этикетки EAN предназначена для отображения информации в виде штриховых кодов с использованием символики UCC/EAN-128. Надо отметить, что стандарт UCC/EAN-128 позволяет объединить в одном штриховом коде несколько сообщений. Например, номер товара в системе EAN и информация, касающаяся сроков хранения, могут быть объединены в одном символе, что значительно облегчает процесс ввода данных при помощи сканирующих устройств.

Использование кода UCC/EAN-128 позволяет не только однозначно идентифицировать грузовые поддоны, но и обеспечить эффективное управление и контроль за товаропотоком с использованием систем электронного обмена данными (ЭОД) на основе стандарта EANCOM.

Средняя часть этикетки отведена для нанесения данных в привычной для всех нас форме с использованием цифр и букв и предназначена для ручного ввода информации. Здесь помещаются, например, данные о номере партии, дате упаковки, сроках хранения товара, а также его размеры и вес.

И, наконец, верхняя часть этикетки предназначена для информации свободного формата. Она используется грузоотправителем для размещения логотипа или любой другой графической или текстовой информации.

В соответствии со стандартом, номинальный размер этикетки соответствует формату А5 ИСО (148мм х 210мм). В ряде случаев может быть использован стандарт А7.

Для упрощения работы с поддонами в складских помещениях при их транспортировке рекомендуется наносить этикетку на все четыре вертикальные стороны поддона с тем, чтобы, как минимум, одна этикетка была всегда в зоне видимости. При этом следует помнить, что середина основного штрихового кода, а им является серийный код транспортной упаковки, должна находиться на высоте 450 мм (+/- 50мм) от основы, на которой стоит поддон, а сама этикетка не ближе 50 мм от края поддона.

Применение стандартной унифицированной этикетки EAN дает всем пользователям много преимуществ и значительно повышает эффективность всех без исключения операций по транспортировке, обработке и складированию грузов. Приведем лишь некоторые из преимуществ:

· обеспечивается однозначная и простая идентификация поддона, во многом схожая с идентификацией потребительской упаковки кодом EAN-13;

· серийный код транспортной упаковки является своеобразным ключом, обеспечивающим доступ к информации, хранящейся в компьютере.

· этикетка, нанесенная первоначально поставщиком поддона, может использоваться всеми без исключения участниками цепи "производитель- потребитель";

· значительно облегчается процесс коммуникации между партнерами,

· сканирование штриховых кодов обеспечивает быстрый и правильный ввод информации;

· многократно снижается время обработки грузов на всех этапах транспортировки.

Международная ассоциация EAN совместно с национальными организациями товарной нумерации, а также фирмами-пользователями данного стандарта продолжает работу по его совершенствованию.

Что касается применения данного стандарта в нашей стране, то уже сейчас предприятия-члены Ассоциации ЮНИСКАН/EAN Украина имеют возможность воспользоваться всеми преимуществами унифицированной этикетки EAN и с успехом применить этот новый глобальный подход для идентификации производимой ими продукции.

При современном ведении дел производителям и предпринимателям необходим точный учет товарно-материальных ценностей (ТМЦ), контроль за их движением и хранением. Уже ни у кого не вызывает сомнений, что для повышения качества управления фирмой необходима автоматизация всех видов учета и контроля. Одно из решений подобных проблем - система штрихового кодирования ТМЦ и создание на ее основе более простых технологий.

Жесткая конкуренция на рынке требует от фирм оперативного и точного учета товаров по складам, ускорение операций оприходования и отпуска, увеличения скорости обслуживания клиентов. Поэтому складской учет по своей актуальности сравним с бухгалтерским и управленческим учетом. Каждая фирма, по своему усмотрению, вправе использовать для своего внутреннего учета штрих-коды, разрабатываемые внутри фирмы. При этом работу можно строить с тем же самым периферийным оборудованием, которое используется для работы со штрих-кодами по международным стандартам.

Что же дает система штрихового кодирования для складского учета?

Во-первых, ускорение приема и отгрузки ТМЦ с одновременным отражением этих данных в автоматизированной системе учета. Для этого кладовщику необходимо лишь отсканировать поступающие или отгружаемые ТМЦ. При этом если товар не имеет собственного штрих-кода, то для него сразу распечатывается этикетка, согласно имеющемуся справочнику, а если товар впервые поступил на склад, то кладовщик может присвоить ему собственный код согласно имеющимся стандартам, международным или внутрифирменным. Компьютерная информационная система может подсказывать ему рекомендуемые значения структуры кода. Собранные кладовщиком с помощью переносного сканера штрих-кодов данные автоматически заносятся в компьютер. На основании занесенных данных формируется приходная или расходная накладная.

Во-вторых, оперативное получение реальных данных отделом сбыта ТМЦ, остатков для отдела снабжения. Чем быстрее отдел сбыта получит реальные данные о наличии товаров на складах, тем быстрее их можно реализовать. Это уменьшает время вынужденного пребывания товаров на складах и сокращает расходы на их хранение.

В-третьих, сокращение ошибок при вводе информации, кладовщик ее не вводит, а сброс собранных данных идет в автоматическом режиме. Компьютерная информационная система с помощью штрих-кода позволяет:

n точно идентифицировать поступивший товар;

n определить все его характеристики;

n определить количество поступающего или отгружаемого товара, включая количество единиц товара внутри упаковок нескольких уровней вложенности;

n другие параметры, входящие в штрих-код.

В-четвертых, возможность рациональнее распределить товар внутри складского помещения, привязывая каждой упаковке местоположение его на складе, что существенно сократит время поиска при отгрузке ТМЦ.

В-пятых, возможность использования на складе низкоквалифицированного персонала с более низкой оплатой труда.

В-шестых, ускорение обработки данных с помощью учетной информационной системы с представлением необходимых сведений в аналитических отчетах. Это позволяет всегда иметь полную картину состояния складов, динамику реализации, а следовательно, быстрее реагировать на сложившиеся ситуации на рынке.

Надо отметить, что технология штрихового кодирования эффективна и при продаже товаров. Она позволяет организовать замкнутый цикл работы с ними. Необходимо также сказать, что средства, вложенные в подобный программно-аппаратный комплекс, окупаются за несколько месяцев. Сегодня на рынке существует достаточно много поставщиков оборудования штрихового кодирования и соответствующего программного обеспечения. Однако целесообразнее обращаться к фирмам, предлагающим комплексные решения. Очевидно, что экономический эффект от использования штрихового кодирования будет усилен при комплексной системе автоматизации фирмы.

Общие выводы и предложения

"Крупная немецкая фирма ищет специалиста по работе со складом. Требуется обширный опыт работы по складским вопросам, отчетность, организация работы склада, погрузки-разгрузки, инвентаризации."

Аналогичные объявления сейчас можно найти во многих газетах и журналах. Они еще раз подчеркивают значение складского хозяйства в эффективной организации деятельности любой фирмы.

Можно сделать вывод, что использование эффективных логистических цепочек в следующем столетии станет решающим фактором конкуренции. Ведущие фирмы уже признали, что только постоянное планирование общей логистической цепи и снижение расходов на продвижение товаров позволит удержаться в лидерах на рынке. На передний план выходит конкуренция не между отдельными предприятиями, а между всеми влияющими на цену элементами цепочки. С целью получения стратегических преимуществ предприятия должны кооперироваться вдоль логистической цепочки, начиная от добычи сырья и кончая работой с последним клиентом.

В этой связи, опираясь на управление цепочкой поставок, следует реорганизовать общую логистическую цепь и добиваться общей экономии затрат на 25 и более процентов. Логистическая цепь завтрашнего дня будет значительно отличаться от сегодняшней не только по структуре, но и по виду и способу действия. Успешные логистические цепочки проложат новые пути к потребителю, которые будут находиться рядом с традиционными маршрутами поставок. Через постоянное использование существующих и новых технологий по электронной обработке и передаче данных и коммерческой информации будут созданы предпосылки для нового уровня успешной производственной деятельности предприятий.

Ощутимая заслуга логистического управления на нынешнем этапе состоит в том, что создана единая основа по обработке и использованию информационно-аналитических данных на предприятиях. В прошлом отношения между производителем и потребителем определялись исключительно через продукт и его параметры: свойства, цену... Поворот наметился в 80-е годы, когда внимание было обращено во все большей степени на логистическое окружение делового процесса: высокую готовность к поставке, гарантию поставки, короткое время поставки и контроль за ней, складское обслуживание клиента, формирование поставок, дополнительные услуги по обработке самого груза. Поэтому решающим фактором на рынке становится логистическая компетенция фирмы, предлагающей услуги по управлению поставкой через систему цифровых данных, которая делится на четыре основные структуры. В первую входят групповые данные о производительности, затратах, составе, времени прохождения, качестве. Во вторую - местные данные о принятии товара, его выдаче, хранении. В третью - данные о процессе /быстрая поставка, оптовая поставка, первая поставка/. В четвертую - временные данные /дни, недели и т.д./. На этой основе отдельные организационные подразделения, вносящие свой вклад в логистику, могут оцениваться по производительности, затратам, качеству и

т.д. и фиксировать свою работу в цифровых данных. Другие варианты возможны и зависят от конкретной ситуации и стратегического направления работы предприятия. Например, многие предприятия различного уровня развития используют следующие контрольные функции:

¨ аналитические - учет, направление, портфель ценных бумаг;

¨ тревоги - при отклонениях, угрозе безопасности;

¨ обоснованного пересчета логистических затрат;

¨ производственных затрат и производительности;

¨ поддержки при годовом планировании и бюджетном финансировании;

¨ ведения отчета.

Используя эти возможности, руководитель может корректировать работу предприятия в сторону увеличения или уменьшения производительности труда, тем самым быстро и с минимальными затратами приспосабливаясь к условиям меняющегося рынка.

Остановимся в заключение на проблемах развития логистики в нашей стране.

Востребование научных подходов и практических методов логистики совпало с началом перехода Украины к рыночным отношениям. Несмотря на то, что сам термин “логистика” и, соответственно, научная дисциплина стали применяться и преподаваться у нас совсем недавно, отдельные теоретические положения логистики изучались в экономических вузах в комплексе таких дисциплин, как экономика и организация материально-технического снабжения и сбыта, организации складского н тарного хозяйства, управления запасами, нормирование материальных ресурсов, оперативно-календарное планирование производства, организации и управление грузовыми перевозками, организация оптовой торговли и др.

До перехода к рынку в изучении указанных дисциплин, практических приложениях и научно-исследовательских разработках преобладали территориальный, отраслевой и ведомственные подходы. Участники по существу единого логистического процесса в сферах производства и обращения продукции всегда рассматривались изолированно с точки зрения обеспечения своих локальных интересов н целей функционирования в централизованной плановой экономике. Логистический же подход в концептуальном понимании в аспектах маркетинговой или интегральной парадигм не мог быть востребован до начала перехода к рынку.

Однако к началу 90-х годов, т. е. начальному этапу перехода к рыночным отношениям, в Украине имелись определенные предпосылки для внедрения логистической концепции в различных отраслях экономики. Эти предпосылки можно разделить, на две большие группы: научно-теоретические и производственно-технические (технологические).

Научно-теоретические предпосылки связаны с вузовской подготовкой специалистов по широкому кругу уже указанных выше дисциплин, прямо или косвенно имеющих отношение к логистике, а также с большим количеством научных трудов и методических разработок, затрагивающих в той или иной степени проблемы логистики и составляющих ее теоретическую и научно-методическую основу. Широко известны за рубежом работы наших ученых в областях системного анализа, технической и экономической кибернетики, исследования операций, теории управления запасами, теории массового обслуживания, теории связи и других наук, составляющих теоретическую базу современной логистики. Большой научный н практический вклад внесли наши ведущие ученые и специалисты в различные аспекты материально-технического снабжения и сбыта, оперативного управления производством, оптимального планирования потребности в материальных ресурсах, организации эффективного функционирования транспорта в сфере обращения продукции, организации складского хозяйства н т. д.

В то же время в течение длительного периода в экономике СССР, а затем и Украины складывалась производственно-техническая база в различных отраслях производства и сфере обращения, назначением которой было управлять материальными потоками, что мы сейчас относим к прерогативе логистики. В отраслях промышленного производства это относится к внутрипроизводственным системам организации работы технологического (промышленного) транспорта и складского хозяйства, гибким автоматизированным производствам и робототизированным комплексам, системам автоматизации проектирования (САПР). Известны примеры эффективного использования в промышленности отечественных микрологистических систем типа РИТМ, КСОТО, САПР, систем оптимального оперативно-производственного планирования, контроля и управления запасами материальных ресурсов, подобных зарубежным системам MRP/DRP, КАНБАН и др.

Производственно-техническую базу сферы обращения и инфраструктуры отечественной экономики, связанную с управлением многоассортиментными материальными потоками, составили различные технологические объекты государственных централизованных, отраслевых, территориальных и ведомственных систем снабжения и сбыта продукции, т.е. бывших структур Госснаба, Госстроя, Госагропрома и Госкомнефтепродукта УССР. Несмотря на упразднение в 1993 году всех форм государственного обеспечения и централизованного распределении материальных ресурсов, на территории Украины остались и функционируют уже в рыночных структурах объекты мощной складской системы и товаропроводящих сетей, крупные автоматизированные транспортно-складские комплексы, транспортные узлы н грузовые терминалы, контейнерные пункты, предприятия различных видов транспорта и связи, вычислительные и информационно-диспетчерские центры, объекты оптовой и розничной торговли и т. п.

Таким образом, рассмотренные объективные предпосылки составляют исходный фундамент распространения логистической концепции производства и обращения продукции в экономике Украины. Необходимо ускоренное внедрение логистического мышления в практику работы хозяйственных руководителей и менеджеров различного ранга, персонала предприятий сферы обращения, транспортников и др., необходимы интенсивная подготовка кадров по специальности "Логистика”, переподготовка и повышение квалификации в этой области персонала среднего и высшего менеджмента.

Требуется, конечно, развитие и совершенствование производственной, технической и технологической базы логистики в разных отраслях экономики, создание логистических товаропроводящих структур, микро- и макрологистических систем различного уровня.

Нашей стране нет необходимости повторять тот долгий исторический путь, который прошла логистика в зарубежных капиталистических странах. Используя накопленный ими опыт и свой потенциал, мы должны ускоренными темпами внедрять современные логистические подходы и системы в рыночно-ориентированных структурах отечественного бизнеса. Но люди, изучающие и занимающиеся логистикой, могут совершить ошибку, трактуя сферу логистики слишком традиционно. Это может быть определено как ограничение рассмотрения предмета логистики только движением и хранением продуктов с момента их изготовления до момента их потребления (поступления в распоряжение заказчика), а также изучением приемов и методов, с помощью которых деятельность в сфере логистики (т.е. перевозки, хранения и снабжения) могла бы осуществляться более эффективно и квалифицированно в своих собственных рамках, безотносительно (или очень малоотносительно) к применению полезных методов в других функциональных сферах деятельности фирмы и (или) всего общества, в котором она оперирует.

Узкий взгляд на логистику порождает серьезные проблемы. В то время как многие из операций области логистики связаны с работой на заказ, поле деятельности этой дисциплины еще в очень большой степени ориентировано на "продукт" (т.е. массовое производство не на заказ). Многие работники сферы логистики заняты проведением в жизнь политики в области обработки

заказов, транспортировки, контроля над запасами и складирования с целью минимизации издержек на логистические операции (т.е. перевозку и хранение) и максимизации уровня обслуживания клиента (т.е. уменьшение времени обработки заказа и накладных на погрузку-разгрузку и перевозку товара). Разумеется, в таком подходе нет ничего неправильного, однако в этом случае логистическая деятельность рассматривается как средство достижения конечного результата.

Следовательно, такая точка зрения и такой ракурс рассмотрения ограничены традиционным пониманием того, что следует изучать средства ведения логистической деятельности более квалифицированно и эффективно, и совершенно выпускается из виду такой аспект, как возможность логистики влиять на стратегию корпорации, на создание новых конкурентных преимуществ для фирм на рынке, или на улучшение общих экономических и социальных условий общества в целом.

Оптимальная организация складского хозяйства, - это признается большинством ведущих специалистов по менеджменту и логистике, - один из реальных способов повышения эффективности хозяйствования на современном этапе. Овладение секретами данного раздела организации работы предприятия является крайне актуальным и в условиях современной Украины.

Список литературы

1. Бpагин Б.Ф., Hечаев Г.И. Пpоблемы функциониpования тpанспоpтно-складских комплексов пpедпpиятий в условиях неустойчивых пpоизводственно-экономических отношений/ Восточноукp. гос. ун-т.- Луганск, 1998.- 38 с.

2. Гаджинский А.М. Основы логистики: Учеб.пособие/ Инфоpм.-внедpен.центp "Маpкетинг".- М., 1995.- 121, [1] с.: ил., табл.

3. Дегтяpенко В.H. Основы логистики и маpкетинга.- Ростов н/Д: Экспеpтное Бюpо; М.: Гаpдаpика, 1996.- 117,[2] с.

4. Залманова М.Е. Логистика: Учебное пособие / СГТУ. - Саратов, 1995. - 167 с.

5. Залманова М.Е. Закупочная и распределительная логистика: Учебное пособие /СПИ.- Саратов, 1992. - 83 с.

6. Залманова М.Е., Новиков О.А., Семененко А.И. Производственно-коммерческая логистика: Учеб. пособие по курсу "Логистика" для студентов спец. 0608 / СГТУ. - Саратов, 1995. - 74 с.

7. Залманова М.Е. Сбытовая логистика: Учебное пособие / СГУ. - Саратов, 1993. - 63 с.

8. Залманова М.Е. Управление системами переработки, хранения и доставки продукции: Логистическая концепция: Учебное пособие / СПИ. - Саратов, 1990. - 64 с.

9. Кальченко А.Г. Логістика: Hавч.посібник/ Київ. нац. екон. ун-т.- К., 1997.- 110 с.

10.Константинов С.H. Математическая модель ситуационного пpиоpитетного упpавления автоматизиpованной складской системой/ HАH Укpаины. Ин-т кибеpнетики им.В.М.Глушкова.- Пpепp.- К., 1996.- 12с.

11.Константинов С.H., Пономаpенко Ю.Л. Упpавление сложными складскими системами пpи огpаниченном числе оптовых потpебителей/ HАH Укpаины. Ин-т кибеpнетики им.В.М.Глушкова.- Пpепp.- К., 1996.- 12 с.

12.Костоглодов Д.Д., Хаpисова Л.М. Распpеделительная логистика/ [Ред. Иванникова И.А.].- [М.]: Экспеpт. бюpо, 1997.- 127 с.: ил., табл.

13.Кpикавський Є.В. Логістика підпpиємства: Hавч. посібник для студентів екон. спец.- Львів: Вид-во ДУ "Львів.політехніка", 1996.- 156с.

14.Лаврова О.В. Материальные потоки в логистике: Конспект лекций по курсу "Логистика" для студентов спец. 0701 / СГТУ. - Саратов, 1995. - 35 с.

15.Лаврова О.В. Планирование межцеховых материальных потоков в логистике: Конспект лекций по курсу "Логистика" для студентов спец. 0701 / СГТУ - Саратов, 1995. - 21 с.

16.Леншин И.А., Смоляков Ю.И. Логистика: Учебное пособие. В 2-х частях. - М.: Машиностроение, 1996.

17.Логистика: [Учеб. пособие для студентов вузов, обучающихся по спец. "Менеджмент"]/ [Аникин Б.А., Федоpов Л.С., Hаймаpк Ю.Ю. и дp.]; Гос. Акад. упp. им.Сеpго Оpджоникидзе и дp.; Под. pед. Б.А.Аникина.- М.: Инфpа-М, 1997.- 326 с.: ил.- (Высшее обpазование).

18.Мазаpаки А.А., Голошубова H.А. Складское хозяйство тоpговли: Спpав. пособие/ Киев.гос.тоpг.-экон. ун-т.- К.: Техніка, 1996.- 178 с.

19. Hеpуш Ю.М. Коммеpческая логистика: [Учеб.для студентов, обучающихся по напpавлениям "Менеджмент" и "Коммеpция", спец. "Менеджмент", "Коммеpция" и "Маpкетинг"].- М.: Банки и биpжи: Изд. об-ние "Юнити", 1997.- 270, [1] с.

20. Hечаев Г.И. Влияние загpузки склада на состояние, технологию и показатели его pаботы/ Восточноукp. гос. ун-т.- Луганск, 1998.- 58 с.

21. Hечаев Г.И. Технологические и экономические основы pаботы многономенклатуpного склада в условиях диффеpенциpованного пpоизводства/ Восточноукp. гос. ун-т.- Луганск, 1998.- 31 с.

22. Новиков О.А., Семененко А.И. Производственно-коммерческая логистика: В 2-х частях: Учебное пособие / СПбУЭФ. - СПб., 1993. - 192 с.

23. Опоpний конспект лекцій з теми "Складське господаpство" для студентів ФEМП, ТФ і ОФФ денної і заочної фоpм навчання (дисципліни "Оpганізація тоpгівлі" та "Оpганізація і технологія тоpгівлі")/ Київ. деpж. тоpг.-екон. ун-т; [Уклад. H.О.Голошубова; Ред. К.Я.Савчук].- К., 1996.- 35, [1] с.

24. Опоpний конспект лекції на тему: "Вдосконалення технологічних пpоцесів на товаpних складах" для студентів фаху 050108 з дисципліни "Технологія тоpгівлі"/ Київ. деpж. тоpг.-екон. ун-т; [Уклад.: В.Г. Банько, О.А.Чижевська].- К., 1996.- 18 с.

25. Плоткин Б.К. Основы логистики: Учебное пособие / ЛФЭИ. - Л., 1991. - 53 с.

26. Плоткин Б.К. Управление материальными ресурсами: Очерк коммерческой логистики: Учебное пособие / ЛФЭИ. - Л., 1991. - 128 с.

27. Плоткин Б.К. Эконометрические основы коммерческой логистики и маркетинга: Учебное пособие / СПбУЭФ. - СПб., 1992. - 64 с.

28. Промышленная логистика: Конспект лекций: Пер. с нем. - СПб.: Политехника, 1994. - 166 с.

29. Рахилькин А.В. Логистика фиpмы.- Hовосибиpск: Кн. изд-во, 1997.- 115,[1]с.

30. Родников А.H. Логистика: Теpминол.слов./ [Ред.: З.А.Басыpова, Г.Л.Гуpтова].- М.:Экономика, 1995.- 249, [1] с.

31. Рублинецкий В.И. Логистика: Учеб. пособие/ Хаpьк.гуманит.ин-т. "Hаp. укp. акад."; [Ред. Шпилевой О.И.].- Х., 1996.- 71,[1]с.

32. Семененко А.И. Пpедпpинимательская логистика.- Спб.: Политехника, 1997.- 342с.

33. Логистика и ее применение на предприятии / И. Сергеев // Российский экономический журнал. - 1994. - №9 - С. 41-44

34. Логистика и использование вторичных материальных ресурсов // Подъемно-транспортная техника и склады. - 1990. - №2. - с.29-41.

Похожие работы

анимается нормированием расхода энергии и вопросами ее рационального использования Планирование потребности предприятия в энергии различных видов Рациональная организация энергетического хозяйства в определенной мере зависит от правильности планирования своей производственно-хозяйственной деятельности, нормирования и учета потребления энергоресурсов. Потребляемые предприятием энергоресурсы ...

... может свидетельствовать о наличии проблем в системе товародвижения, что требует анализа каждого вида операций в системе [6]. 1.6. Пути совершенствования организации складского хозяйства. Понятие рациональной организации складского хозяйства Организация складского процесса – это система мер, предусматривающих качественное выполнение складских работ в установленные сроки при минимальных ...

... по формуле: Таким образом, для обслуживания рассмотренного технологического оборудования достаточно одного слесаря. Заключение Итак, мы рассмотрели организацию тарного и складского хозяйства на предприятиях различных отраслей промышленности. Практически в любой отрасли функции и средства организации одинаковы, однако есть небольшие различия, определяемые ...

... складов? Постановка задач производится из указанных целей: экономических и сервисных. Для этого необходимо рассмотреть вопросы: - место и роль склада в логистических системах, - организация складского хозяйства, - определение критериев эффективности функционирования склада и его основных частей, - разработка бизнес-плана организации складского хозяйства, - разработка технологического ...

0 комментариев