Теоретико-правовые основы и понятие банкротства стратегических предприятий

Особенности процедур банкротства, применяемых к стратегическим предприятиям

Меры антикризисного управления в ситуациях банкротства стратегических предприятий

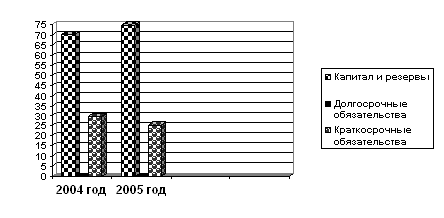

Анализ деятельности ОАО «Алтай»

Рентабельность активов

Реализация мер антикризисного управления на ОАО «Алтай»

Раскрытие информации о планах компании; поддержка необходимого уровня лояльности

Х 39539 = 593 тыс. руб

Навигация

Раскрытие информации о планах компании; поддержка необходимого уровня лояльности

Реализация мер антикризисного управления на ОАО "Алтай"

113783

знака

13

таблиц

3

изображения

1. Раскрытие информации о планах компании; поддержка необходимого уровня лояльности.

При разработке антикризисной программы нельзя забывать об информационном обеспечении данного процесса. В случае отсутствия достоверной информации из первоисточников о реальной ситуации, персонал оказывается вовлеченным в обсуждение слухов, что негативно сказывается на психологическом климате в коллективе. Поэтому особенно важно обеспечить максимально открытое общение руководства с сотрудниками всех уровней. Грамотно разработанная и реализованная антикризисная программа поможет обеспечить по отношению к менеджменту компании соответствующий уровень лояльности сотрудников, степень которой напрямую зависит от понимания целей и стратегии компании, убеждении сотрудников в том, что они владеют информацией, благоприятной корпоративной культуры.

2. Реорганизация трудовой деятельности.

Одним из важнейших моментов антикризисной программы является сокращение расходов, которое влечет за собой необходимость в реорганизации трудовой деятельности. Прежде всего это выражается в оптимизации численности персонала, а иными словами – в сокращении избыточного количества сотрудников. Наряду с этим необходим ряд нововведений: построение деятельности компании по проектному принципу; создание временных целевых групп по реализации новых проектов; разработка новых планов и показателей эффективности; ротация кадров; формирование кадрового резерва.

3. Изменение системы мотивации.

Системой материальной мотивации в условиях кризиса должны стать схемы оплаты труда и премирования, разработанные на основе дифференцированного подхода к отдельным ключевым сотрудникам, проектным группам, различным категориям персонала и привязанные к достижению поставленных целей, к успешному завершению того или иного проекта в условиях неопределенности.

Для улучшения финансового состояния ОАО «Алтай» необходимо проведение следующих мероприятий:

– увеличение производственной мощности предприятия за счет введения новой экструзионной линии;

– продажа неиспользуемых объектов основных средств и земельного участка;

– ускорение расчетов с покупателями и заказчиками;

– оптимизация запасов материалов;

– снижение себестоимости продукции за счет сокращения затрат на закупку сырья и материалов;

– сокращение управленческих расходов.

Признание того факта, что в настоящее время у большинства российских предприятий существуют проблемы по управлению, формированию, распределению прибыли, требует рассмотрения определенных методов разрешения данных вопросов.

Среди факторов, влияющих на прирост прибыли, ведущая роль принадлежит снижению стоимости продукции. Выбор путей сокращения текущих издержек производства основывается на анализе структуры себестоимости. Для материальных отраслей промышленности наиболее характерным путем является экономия материальных ресурсов, для трудоемких – улучшение использования основного капитала, для энергоемких – экономия топлива и электроэнергии. При производстве продукции повышенного качества текущие издержки чаще всего возрастают. Однако в результате реализации этой продукции по повышенным ценам прибыль также возрастает. Вообще максимизация прибыли является главнейшей целью деятельности любого предприятия.

Анализ политики формирования и использования прибыли ОАО «Алтай» показал, что на показатель прибыли коммерческой организации влияют определенные производственные и ценовые факторы. Среди прочих можно выделить влияние фактора цен, их изменение оказывает сильное влияние на уровень прибыли, поэтому нельзя не учитывать те факторы, которые непосредственно влияют на уровень цен на продукцию рассматриваемого предприятия.

В то же время на изменение уровня цен оказывают влияние следующие факторы: качество реализуемой продукции, рынки сбыта, конъюнктура рынка, инфляционные процессы. Все эти факторы определяют концепцию и направления товарной стратегии коммерческой организации.

Товарная стратегия предполагает определенный курс действий товаропроизводителя. В ее задачу входит обеспечение преемственности решений и мер по формированию ассортимента, поддержанию конкурентоспособности товаров, нахождению оптимальных товарных ниш (сегментов). Кроме этого сюда входит разработка и осуществление стратегии упаковки, маркировки, обслуживания товаров.

В настоящее время часть продукции ОАО «Алтай», требует дальнейшего ее сопровождения, т.е. гарантийное и постгарантийное обслуживание. Так предлагая данные услуги покупателям ОАО «Алтай» может привлечь дополнительного покупателя и увеличить рыночную долю данной продукции. Как следствие, это приведет к увеличению объема выручки и прибыли предприятия.

При анализе деятельности ОАО «Алтай» особое внимание следует уделить рассмотрению влияния такого фактора, как рынки сбыта, так как этот фактор оказывает значительное влияние на уровень среднереализационных цен.

ОАО «Алтай» реализует свою продукцию по достаточно широкому спектру сбытовых каналов. В силу своей специфики, а также в силу нехватки оборотных средств, предприятие вынуждено устанавливать различные цены на свою продукцию для разных покупателей.

Например, большую часть своей продукции предприятие реализует по договорным, более высоким ценам многочисленным оптовым покупателям (в основном, это юридические лица), а часть продукции реализуется по линии взаимозачетов с различными поставщиками материалов.

В связи с этим рекомендуется увеличить в общей массе долю продукции, продаваемой по договорным, более высоким ценам. Это обусловит повышение среднего уровня цены одной единицы изделия, и в результате увеличит прибыль от реализации продукции. При постоянной нехватке финансовых средств ОАО «Алтай» не в состоянии в достаточно короткие сроки выполнять крупные заказы клиентов на изготовление отдельных видов продукции, в связи с этим рекомендуется использовать в деятельности займы и кредиты. При этом затраты на оплату процентов по ним будут гораздо ниже, если бы предприятие вообще не произвело и не реализовало эту продукцию.

Немаловажное значение в нахождении путей по максимизации прибыли коммерческой организации играет такой производственный фактор как амортизация основных фондов. Способ начисления амортизации предопределяет налогооблагаемую базу в начислении налога на прибыль и налога на имущество предприятия. Внедрение новых объектов основных фондов, необходимых для прироста объема продаж, обуславливает увеличение амортизационных начислений, закладываемых в себестоимость реализуемой продукции. Себестоимость единицы продукции определяет отпускную цену товаров, работ, услуг и, следовательно, уровень прибыли, приходящийся на единицу продукции. Поэтому в целях снижения затрат на единицу изделия и увеличения рентабельности продаж и продукции рекомендуется выбирать метод начисления амортизации, позволяющий устанавливать цену продукции, покрывающую производственные и реализационные затраты, таким образом, чтобы цена продаж была допустимой как для предприятия, так и для потребителей продукции.

Для успешной реализации предложенных мероприятий предлагается провести следующие действия по совершенствованию производственного процесса:

- ликвидировать диспропорцию цен между потребляемыми в производстве материально денежными средствами (в связи с опережающими темпами роста производственных затрат по сравнению с темпами роста дохода от реализации продукции) и реализуемой фирмой продукцией;

- модернизировать основные средства предприятия.

3.2 Эффективность антикризисной программы

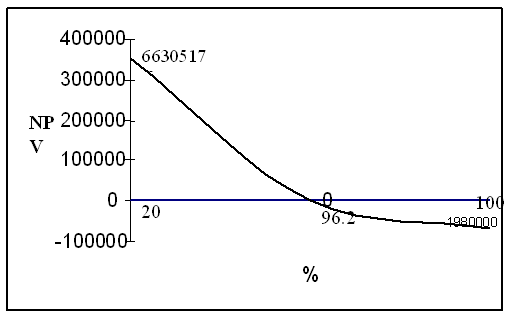

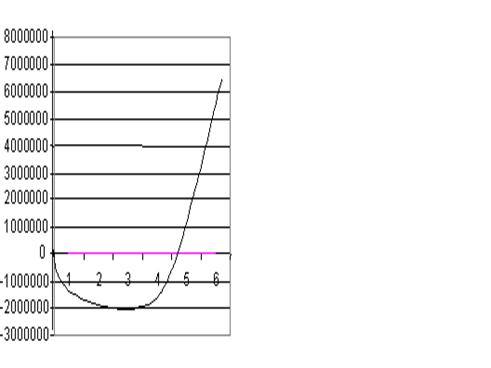

Рассчитаем изменение средней цены реализации продукции ОАО «Алтай» в зависимости от рынков сбыта продукции в табл. 3.2

В результате изменения цены единицы продукции ОАО «Алтай» получит дополнительной суммы прибыли от продаж:

Похожие работы

... принципов, заложенных в новой версии стандартов ИСО 9000 – 2000. В рамках проведения данной работы осуществляется внедрение процессной модели управления организацией: определены и идентифицированы процессы организации, осуществляется их разработка и документирование, определяется порядок построения деятельности внутри процессов. Внедрение процессной модели управления Общества дает следующие ...

... многих проблем, связанных со сбытом своей продукции, решение которых зависит от выбора секторов и сегментов рынка, ассортимента производимой продукции, выбора регионов продаж, а также эффективности организации и технологии производства. Эффективная снабженческо-сбытовая политика проводится на основе маркетинга. Цель маркетинга - изучение потребностей рынка в целях максимального удовлетворения ...

... и в 2005 году получило 119887 тыс. руб. прибыли, а это один из самых важных критериев при оценке инвестиционной привлекательности предприятия. 2.2 Анализ управления реальными инвестициями Инвестиционную привлекательность предприятия определяют не только на основании произведенного финансового анализа, но и исходя из сложившейся макроэкономической ситуации и перспектив развития отрасли. ...

... , влияющие на инвестиционную деятельность и эффективность использования инвестиций, это также очень важно для разработки инвестиционной политики. Проанализировав эффективность управления инвестициями в ОАО «Заринский Элеватор» мы выяснили, что это предприятие, хотя и находится в сложном положении, является достаточно привлекательным объектом инвестиций. В целях улучшения эффективности управления ...

0 комментариев