Навигация

3. Индивидуальное задание

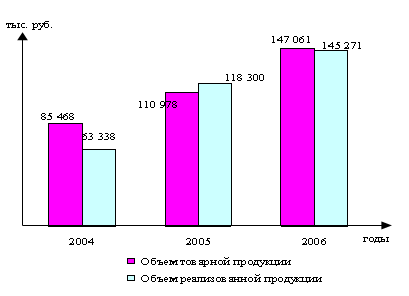

В процессе прохождения практики, я изучала и обрабатывала не только различного рода теоретическую информацию, касающуюся предприятия ОАО «АвтоВАЗагрегат», планово-экономического отдела, но и выполняла конкретные должностные обязанности экономиста. Данная работа касалась, в основном, с ознакомлением документации, необходимой для работы экономиста, а также экономические расчеты.

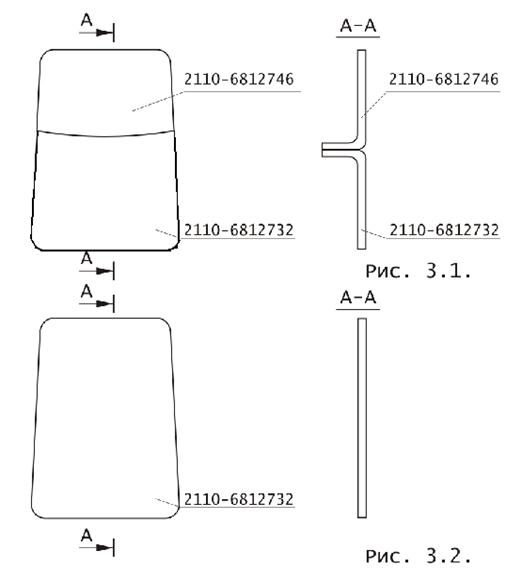

Калькуляционный расчет цены на деталь

Руководителем по практике мне было дано задание произвести калькуляционный расчет цены на деталь 21070681264400 (растяжка).

Расчет ведется в виде таблиц. В первой таблице «Расшифровка материалов», учитывая цену на код детали и норму на деталь, рассчитываем итоговую сумму на материалы. Также в этой таблице указывается код детали, его наименование и поставщик данной комплектующей.

На основе данной таблицы ведется непосредственно расчет цены на деталь. Берется сумма, необходимая на материалы, учитываются комплектующие, услуги гальванопокрытие и рассчитывается итоговая сумма на материальные затраты (МЗ= материалы+комплектующие+услуги). Транспортно-заготовительные расходы составляют 5% от материальных затрат. Трудоемкость на изготовление детали берется в сводной трудоемкости из компьютерного справочника трудовые затраты. Далее учитывая трудоемкость и стоимость н\часа рассчитываем зарплату: ЗП= трудоемкость*ст-ть н/часа. ЕСН составляет 27,2% от ЗП. Накладные и внепроизводственные расходы устанавливаются на предприятии исходя из нормативов и составляют определенные проценты. Накладные расходы составляют 900% от ЗП, а внепроизводственные 3% от производственной себестоимости. Производственная же себестоимость рассчитывается так: Произ с/с = матар. затраты+ТЗР+ЗП+ЕСН+накладн. расходы.

Для того чтобы рассчитать цену на деталь необходимо знать полную себестоимость и прибыль. Полная с/с = произв. с/с +внепр. расх.

Прибыль же составляет 5% от полной с/с. Наконец итогом таблицы и является цена без НДС на растяжку (полн. с/с+прибыль). Более наглядно данный калькуляционный расчет можно проследить в таблице 3.1.

Служебная

Изучая конкретные должностные обязанности, я ознакомилась со Служебной.

Служебная записка пишется специалистами отделов внутри предприятия по производственной необходимости для исполнения определенных поручений. Например, если требуется сверить финансовые отчетные суммы, провести инвентаризацию, установить новую, более усовершенствованную компьютерную программу, либо по просьбе рабочих (например выдать более теплую одежду)

Конкретно я рассматривала служебную о просьбе провести сверку расчетов сумм по претензиям о возврате отбракованных изделий с ОАО «АВТОВАЗ».

В претензии указывается юридический адрес, телефон, телетайп, телекс, телефакс организации от которой она поступила (в данном случае «АВТОВАЗ») и какой организации эта претензия адресована (ОАО «АвтоВАЗагрегат»). В претензии указывается сумма, на которую была отправлена бракованная продукция (3002,88 руб.). В претензии обязательно указываются документы, на основе которых продукция была забракована, и уже забракованная возвращена с «АВТОВАЗа».

Поставленная продукция забракована по акту №2004014100 от 16.08.2004 г. Также указывается код, наименование бракованной продукции (труба гнутая 21100–350610–01)

А возвращена указанная продукция была по накладной на отпуск материалов на сторону №00877635 от 27.12.2004 г.

Далее указывается% неустойки за поставку бракованной продукции и нормативный документ, на основе которого установлен этот%. В рассматриваемой мною претензии неустойка за поставку брака составляет 10% от стоимости товара.

К претензии о бракованной продукции прилагается расчет неустойки за бракованную продукцию, в котором указывается наименование поставщика, № акта, протокола, его дата, дата и № накладной, № детали, ее количество, цена за единицу изделия, % ставка неустойки, а также рассчитывается стоимость брака и в соответствии с% неустойки указывается сумма неустойки.

После того как поступила служебная по бракованной продукции, с приложенной к ней претензией и расчетом неустойки, экономист на основе договоров проверяет расчет неустойки: правильно ли указано количество, наименование, цена продукции, рассчитывает стоимость брака и сумму неустойки. Далее проверяет полученные им расчеты с расчетами той организации, от которой получена претензия, сверяет и анализирует их. Если возникли какие либо разногласия, то пишется ответная претензия, в данном случае ВАЗу о несоответствии сумм по возвращенной бракованной продукции (если в расчете экономиста получилась меньшая сумма брака и соответственно неустойки). В том случае же если сумма у ВАЗа больше, то бракованная продукция по возможности исправляется. Если расчеты совпадают, то экономист пишет ответную служебную.

Заключение

Подводя итоги проделанной работы, хотелось бы отметить значительное повышение качества подготовки студентов за счет возможности осуществления практического закрепления изученного в рамках университетской программы материала. Возможность принятия решений в условиях реального времени и наличия действительных данных не только увеличивает степень ответственности, но и вполне адекватно подготавливает будущего специалиста принятию более обдуманных и взвешенных решений.

Положительным итогом прохождения практики можно считать также и возможность проверки психологической подготовки потенциального работника и эффективному аккумулированию в незнакомом трудовом коллектив, умения высказывать и отстаивать свою точку зрения.

В связи с этим хотелось бы высказать некоторые предложения по совершенствованию рабочей программы, а самое главное – организации практики. Программа практики охватила лишь круг основных вопросов, касающихся, в основном сбора материалов о ознакомления с существующим на предприятии положением дел, а организация практики предполагала активную стажировку в течение месяца. Более перспективным направлением кажется организация практической деятельности в течение всего учебного процесса: периодические посещения предприятия способствовали бы более глубокому закреплению теоретического материала, а практическая работа стала бы благодатной почвой в написании курсовых и контрольных работ, позволяя не только приложить полученные знания к реальной деятельности, но и хорошо зарекомендовать себя будущим работодателям. Подобное сотрудничество призвано приносить обоюдную выгоду: студенту – гарантированную занятость на рабочем месте, удовлетворяющем всем его запросам, а работодателю – возможность качественной подготовки будущих кадров, их значительную направленность на специфику работы (значительная экономия издержек на обучение и переобучение кадров и выгода от вносимых рациональных предложений).

Библиографический список

1. www.lada-avto.ru

2. Методические указания по проведению производственно-профессиональной практики. Составитель доц. Шевлякова Е.М.-Тольятти, 2004.

3. Должностная инструкция экономиста по планированию планово-экономического отдела И 63000.37.101.0096.

4. Положение о планово-экономическом отделе П 301.311.350.063–2005.

Похожие работы

... человека. Организация охраны труда, техники безопасности и производственной санитарии осуществляется в соответствии со Стандартом предприятия по охране труда и технике безопасности, разработанного ОАО "БЗЗД" за № СТП10.01Б - 2001 Открытое акционерное общество "Балаковский завод запасных деталей" осуществляется производство и реализацию запасных частей к технологическому и химическому оборудованию ...

... с наименьшими потерями, но и извлечь из него действительную пользу и укрепить предприятие. 2. Анализ эффективности деятельности по управлению предприятием ОАО "БРТ" в условиях кризиса 2.1 Организационно- экономическая характеристика предприятия История создания предприятия, носящего сейчас название ОАО "Балаковорезинотехника" восходит к середине 60-х годов. В этот период в СССР начала ...

... и т.д. Поэтому первостепенной задачей в этом направлении является рациональное использование рабочего времени при эксплуатации ведущего оборудования. Далее при анализе организации основного производства необходимо рассчитать следующие показатели: Частные показатели технического уровня производства Коэффициент механизации и автоматизации производства Коэффициент использования технологических ...

... создание принципиально нового изделия, не имеющего близких аналогов на рынке. Таким образом, мы изучили методические основы сбытовой деятельности предприятия.[25, 118; 27, 37-66; 44, 112-124;] 1.4 Технико-экономическая характеристика предприятия ОАО «АвтоВАЗагрегат» ОАО "АвтоВАЗагрегат" находится в г. Тольятти и до недавнего времени входил в состав АО "АВТОВАЗ". С 2000г. - самостоятельное ...

0 комментариев