Навигация

2. Рыночные факторы.

· На рынке России компания Аква-Стан работает уже 7 лет, поэтому является лидером по производству мебели для ванных комнат;

· Расширение производства позволяет компании выйти на рынок стран ближнего зарубежья.

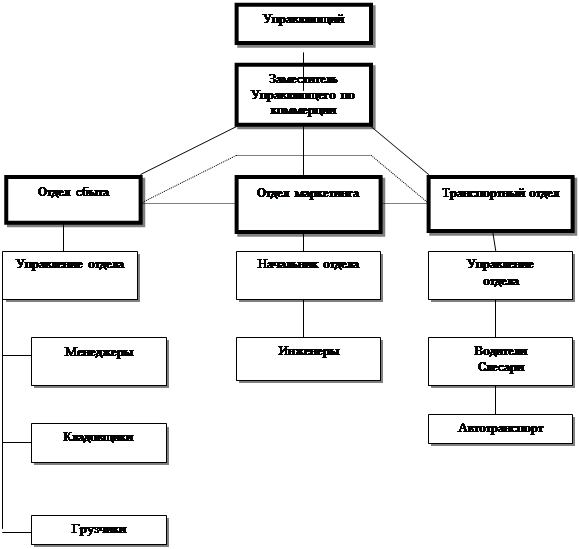

Анализ непосредственного окружения предприятия.

Анализ непосредственного окружения состоит из четырех пунктов:

- анализ покупателей;

- анализ поставщиков;

- изучение конкурентов;

- анализ рынка рабочей силы.

Покупателями Аква-Стан являются такие большие торговые компании, как Икея, Леруа Мерлен, и множество мелких торговых организаций. Продукция производится на самом технологичном оборудовании с использованием современных материалов. Главными конкурентами Аква-Стан в производстве МВК являются компании Спецжилстрой, Лагуна, Джемелли и другие. Все это достаточно крупные и серьезные компании, но у Аква-Стан есть преимущества, позволяющие выйти в лидеры по всем категориям предлагаемых товаров.

Анализ внутренних сильных и слабых сторон предприятия

После анализа внешней среды руководству необходимо определить, обладает ли фирма внутренними силами, чтобы воспользоваться внешними возможностями, а также выявить внутренние слабые стороны, которые могут усложнить проблемы, связанные с внешними опасностями.

| Обслед. функция | Слабые стороны | Сильные стороны |

| 1 | 2 | 3 |

| Маркетинг |

| |

| Доля рынка и конкурентоспособность | Продукция отличается хорошим сочетанием цены и качества. | |

| Разнообразие и качество | Небольшой ассортимент продукции | Сотрудниками постоянно разрабатываются новые модели МВК. |

| Эффективный сбыт, реклама и продвижение товара | Маркетологами постоянно разрабатываются макеты рекламных стоек, устанавливаемых в магазинах, проводятся рекламные акции с розыгрышами призов. | |

| 1 | 2 | 3 |

| Прибыли | Низкая прибыльность в следствии растущих расходов из-за постоянного расширения компании | |

| Финансы | Финансовые ресурсы предприятия формируются главным образом за счет прибыли (от основной и других видов деятельности). Прибыль зависит от следующих показателей: объем реализованной продукции, соотношение цены продукции и затрат на ее реализацию. | |

| Кадры | На предприятии работают высококвалифицированные работники с большим опытом работы. Они достаточно активно принимают участие в деятельности фирмы. | |

Атмосфера и климат в организации называются культурой корпорации. Культура отражает преобладающие обычаи, нравы и ожидания в организации. Руководство использует эту культуру для привлечения работников определенных типов и для стимулирования определенных типов поведения.

Офис здания находится в бизнес - центре, расположенном у м. Домодедовская. В самом офисе чисто, уютно.

Сотрудники ООО “Аква-Стан” работают в доверительной и дружеской атмосфере. За счет фирмы отмечаются все юбилеи, официальные праздники и корпоративные поездки. Доверие - это чувство безопасности и комфорта в межличностных отношениях, которое необходимо для создания здорового, открытого климата в организации. Генеральный директор компании поощряет подчиненных, выслушивая предложения подчиненных.

6. Работа в финансовом отделе

Для определения финансового положения компании следует проанализировать основные показатели финансовой устойчивости компании, такие как коэффициент маневренности (Км); коэффициент автономии источников формирования средств (Каи); коэффициент обеспеченности запасов собственными источниками (Кобз) и др.

1. Коэффициент маневренности (Км), показывающий какая часть собственного капитала находится в мобильной форме:

Км = СОС / РСК, (9)

где СОС – собственные оборотные средства;

РСК – реальный собственный капитал.

Значение коэффициента должно быть меньше 0,5.

2. Коэффициент автономии источников формирования средств (Каи), характеризующий долю собственных оборотных средств в общей сумме источников:

Каи = СОС / ОИ, (10)

где СОС – собственные оборотные средства;

ОИ - общая величина основных источников формирования запасов.

Рост коэффициента автономии источников характеризует снижение зависимости предприятия от заемных источников финансирования. кругооборота.

3. Коэффициент обеспеченности запасов собственными источниками (Кобз), показывающий степень покрытия материальных запасов собственными средствами или необходимость привлечения заемных средств:

Кобз = СОС / ОЗ, (11)

где СОС – собственные оборотные средства;

ОЗ – общая величина запасов( с НДС).

Нормальное ограничение для данного коэффициента 0,6-0,8.

Кроме того, должно удовлетворятся неравенство Кобз>=Каи.

4. Коэффициент обеспеченности собственными средствами (Коб), характеризующий степень обеспеченности предприятия собственными оборотными средствами, структуру баланса предприятия и его платежеспособность:

Коб = СОС / ОА, (12)

где СОС – собственные оборотные средства;

ОА - итог раздела баланса «Оборотные активы».

Коэффициент обеспеченности собственными средствами должен быть больше 0,1. Если его значение меньше порогового, то структура баланса считается неудовлетворительной, а организация – неплатежеспособной.

Если в результате расчетов коэффициенты приобретают отрицательные значения, то такие показатели физического смысла не имеют и могут быть использованы только для определения тенденций изменения финансового состояния предприятия.

Анализ обеспеченности запасов источниками средств. 2005 год

Ед. измер тыс.руб

| Наименование показателей | на начало года | на конец года | Изменение |

| 1. Реальный собственный капитал 2. Внеоборотные активы 3. Долгосрочная дебиторская задолженность | 7901 1263 | 14285 1955 | 6384 692 |

| 4. Наличие собственных оборотных средств(1-2-3) | 6638 | 12330 | 5692 |

| 5. Долгосрочные пассивы | 110530 | 110152 | - 378 |

| 6. Наличие долгосрочных источников формирования запасов (4+5) | 117168 | 122482 | 5314 |

| 7. Краткосрочные кредиты и займы | 46063 | 57257 | 11194 |

| 8. Общая величина основных источников формирования запасов (6+7) | 163231 | 179739 | 16508 |

| 9. Общая величина запасов с НДС | 237963 | 323084 | 85121 |

| 10.Излишек (+) или недостаток (-) собственных оборотных средств (4-9) | -231325 | -310754 | -79429 |

| 11.Излишек (+) или недостаток (-) долгосрочных источников формирования запасов (6-9) | -120795 | -200602 | -79807 |

| 12.Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (8-9) | -74732 | -143345 | -68613 |

| 13. Тип финансовой ситуации | Кризисное состояние | ||

Различают четыре вида финансовой ситуации по степени устойчивости:

· абсолютная устойчивость: излишек (+) собственных оборотных средств или равенство их и запасов;

· нормальная устойчивость, гарантирующая платежеспособность предприятия: недостаток (-) собственных оборотных средств, излишек (+) долгосрочных источников формирования запасов;

· неустойчивое финансовое состояние, характеризующееся нарушением платежеспособности с возможностью ее восстановления: недостаток (-) собственных оборотных средств, недостаток (-) долгосрочных источников формирования запасов, излишек (+) общей величины основных источников формирования запасов;

· кризисное финансовое состояние характеризуется недостатком (-) всех видов источников.

Анализ обеспеченности запасов источниками средств 2006 год

Ед. измерен тыс руб

| Наименование показателей | на начало года | на конец года | Изменение |

| 1 | 2 | 3 | 4 |

| 1. Реальный собственный капитал 2. Внеоборотные активы 3. Долгосрочная дебиторская задолженность | 14285 1955 | 20427 3021 | 6142 1066 |

| 4. Наличие собственных оборотных средств(1-2-3) | 12330 | 17406 | 5076 |

| 5. Долгосрочные пассивы | 110155 | 278890 | 168735 |

| 6. Наличие долгосрочных источников формирования запасов (4+5) | 122485 | 296296 | 173811 |

| 7. Краткосрочные кредиты и займы | 57257 | 91922 | 34665 |

| 1 | 2 | 3 | 4 |

| 8. Общая величина основных источников формирования запасов (6+7) | 179742 | 388218 | 208476 |

| 9. Общая величина запасов с НДС | 323084 | 321382 | -1702 |

| 10.Излишек (+) или недостаток (-) собственных оборотных средств (4-9) | -310754 | -303976 | -6778 |

| 11.Излишек (+) или недостаток (-) долгосрочных источников формирования запасов (6-9) | -200599 | -25086 | 175513 |

| 12.Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (8-9) | -143342 | 66836 | 210178 |

| 13. Тип финансовой ситуации | Кризисное состояние | Неустойчивое фин.состояние |

Коэффициенты финансовой устойчивости

1. Коэффициент маневренности (Км), показывающий какая часть собственного капитала находится в мобильной форме:

Км = СОС / РСК, (9)

где СОС – собственные оборотные средства;

РСК – реальный собственный капитал.

Значение коэффициента должно быть меньше 0,5.

2. Коэффициент автономии источников формирования средств (Каи), характеризующий долю собственных оборотных средств в общей сумме источников:

Каи = СОС / ОИ, (10)

где СОС – собственные оборотные средства;

ОИ - общая величина основных источников формирования запасов.

Рост коэффициента автономии источников характеризует снижение зависимости предприятия от заемных источников финансирования. кругооборота.

3. Коэффициент обеспеченности запасов собственными источниками (Кобз), показывающий степень покрытия материальных запасов собственными средствами или необходимость привлечения заемных средств:

Кобз = СОС / ОЗ, (11)

где СОС – собственные оборотные средства;

ОЗ – общая величина запасов( с НДС).

Нормальное ограничение для данного коэффициента 0,6-0,8.

Кроме того, должно удовлетворятся неравенство Кобз>=Каи.

4. Коэффициент обеспеченности собственными средствами (Коб), характеризующий степень обеспеченности предприятия собственными оборотными средствами, структуру баланса предприятия и его платежеспособность:

Коб = СОС / ОА, (12)

где СОС – собственные оборотные средства;

ОА - итог раздела баланса «Оборотные активы».

Коэффициент обеспеченности собственными средствами должен быть больше 0,1. Если его значение меньше порогового, то структура баланса считается неудовлетворительной, а организация – неплатежеспособной.

Если в результате расчетов коэффициенты приобретают отрицательные значения, то такие показатели физического смысла не имеют и могут быть использованы только для определения тенденций изменения финансового состояния предприятия.

Общий анализ динамики изменения коэффициентов (табл. 6) позволяет выявить тенденции изменения финансовой устойчивости предприятия.

Таблица 6

Показатели финансовой устойчивости 2005 год

| Наименование показателя | Норма | на начало года | на конец года | Абсолют. измен. |

| 1 | 2 | 3 | 4 | 5 |

| 1.Коэффициент маневренности (Км) | >0.5 | 0,840 | 0,863 | 0,023 |

| 2.Коэффициент автономии источников формирования средств (Каи) | 0,041 | 0,069 | 0,028 | |

| 3.Коэффициент обеспеченности запасов собственными источниками (Кобз) | >0,6 – 0,8 | 0,028 | 0,038 | 0,010 |

| 4.Коэффициент обеспеченности собственными средствами (Коб) | >0,1 | 0,023 | 0,033 | 0,010 |

Показатели финансовой устойчивости 2006 год

| Наименование показателя | Норма | на начало года | на конец года | Абсолют. измен. |

| 1 | 2 | 3 | 4 | 5 |

| 1.Коэффициент маневренности (Км) | >0.5 | 0,863 | 0,852 | -0,011 |

| 2.Коэффициент автономии источников формирования средств (Каи) | 0,069 | 0,045 | -0,024 | |

| 3.Коэффициент обеспеченности запасов собственными источниками (Кобз) | >0,6 – 0,8 | 0,038 | 0,054 | 0,016 |

| 4.Коэффициент обеспеченности собственными средствами (Коб) | >0,1 | 0,033 | 0,037 | 0,004 |

Заключение

Всесторонний анализ деятельности общества с ограниченной ответственностью «Аква-Стан» за 2005-2006 гг. показал высокий рост объемов выпуска и реализации продукции.

Ассортимент предлагаемых предприятием услуг увеличивается с каждым годом.

Несмотря на наличие конкурентов, «Аква-Стан» занимает первое место на внутреннем рынке. Процент в общем объеме выпускаемой различными предприятиями продукции составляет 30 % на внутреннем рынке и 5% мировом.

Предприятие поставило своей целью на 2007 г. увеличение объемов реализации. При этом анализ внешней среды показал, что препятствовать достижению данной цели могут такие факторы, как: инфляция, повышение налоговых и тарифных ставок.

Можно отметить следующие положительные моменты в деятельности «Аква-Стан»:

§ отсутствие дебиторской задолженности;

§ выпуск высококачественной продукции по доступным ценам.

§ Возможность выпускать МВК в соответствии с требованиями потребителя.

Работа в отделе труда и зарплаты показала, что на предприятии разделение труда является эффективным и рациональным. Основные условия организации труда и условия работы соблюдаются в соответствии с установленными нормами.

Форма оплаты труда на предприятии сдельно-премиальная. Сотрудникам выплачиваются различные премии, доплаты, единовременные поощрения и денежные пособия.

Работа в финансовом отделе позволяет оценить финансовое положение ООО как устойчивое. Однако анализ относительных показателей финансовой устойчивости показал ухудшение финансовой устойчивости предприятия к 2006 году. Поэтому для поддержания высокой мобильности имущества, а следовательно, и сохранения устойчивости, ООО «Аква-Стан» необходимо привлекать как можно меньше заемных средств и по возможности увеличивать собственные.

Методичное следование описанным этапам процесса организации управления с учетом приведенных рекомендаций должно обеспечить максимальное выполнение цели, поставленной ООО «Аква-Стан».

Список использованной литературы.

1. Артеменко В. Г., Беллендир М. В. Финансовый анализ: Учебное пособие.— 2-е издание, переработанное и дополненное.— М.: Издательство "Дело и Сервис"; Новосибирск: Издательский дом "Сибирское соглашение", 1999.

2. Кутепова К. В., Победимский Г. В. Научная организация и нормирование труда в текстильной промышленности: Учебник для вузов.— М.: Легкая и пищевая промышленность, 1981.

3. Мескон М. и др. Основы менеджмента.—М.: издательство "ДЕЛО", 1998

4. Фатхутдинов Р. А. Производственный менеджмент, М.: 1997.

5. Волков О.И., Поздняков В.Я., Экономика предприятия / Практикум. - М.: ИНФРА-М, 2003г.

6. Карлик А.Е., Шухгальтер М.Л., Экономика предприятия / Учебник. - М.: ИНФРА-М, 2004г.

7. Либерман И.А., Управление затратами. – М: ИКЦ «МарТ», Ростов н/Д: Издательский центр «МарТ», 2006г.

8. А так же материалы, предоставленные ООО «Аква-Стан».

Похожие работы

... можно объяснить тем, что потребители скорее потратят такие же деньги на отдых за границей, нежели в России. 3. Перспективы и рекомендации развития структуры услуг ООО «Сибирь-Алтай» 3.1 Прогнозный анализ перспективного изменения объема и структуры услуг на предприятии План доходов от реализации продукции (товарооборота) представлен в табл. 4. Данный прогноз был сделан с учетом ...

... нормам, можно только одним способом – лабораторной экспертизой. Вы можете сами заказать такую экспертизу и потом сравнить данные анализов с требованиями СанПиНа. Полагаться в оценке качества воды на этикетки и рекламу. Среди местных производителей бутилированной воды может быть конкуренция. Поэтому каждый производитель будет рекламировать только свой товар. При этом крупные производители ...

... проделанного анализа, мы вернемся в 3-й главе. Однако прежде чем перейти к разработке рекомендаций и предложений по совершенствованию системы управления персоналом в соответствии с выявленными проблемами, кратко коснёмся теории вопроса. 2. Теоретические подходы к анализу системы управления персоналом 2.1 Критерии оценки системы управления персоналом Анализ системы управления персоналом ...

... развертывается и начинается реальная работа, различные формы отчетов помогут менеджерам контролировать процесс и вносить необходимые изменения в производственный график. 1.3 Методы определения материально-технических запасов при функционировании MRP Метод MRP (Material Requirements Planning - планирование потребностей в материалах) предусматривает ряд стандартных шагов. На первом этапе ...

0 комментариев