Направления повышения эффективности производственной деятельности на предприятиях пищевой промышленности

Анализ организации и результативности производственного процесса в цехе предприятия

Анализ технико-экономические показателей ОАО "Гомельский мясокомбинат"

Анализ результативности производственного процесса в цехе предприятия

Анализ возможностей повышения эффективности организации производственного процесса в цехе предприятия

Навигация

Анализ возможностей повышения эффективности организации производственного процесса в цехе предприятия

Производственный процесс в мясной промышленности

55370

знаков

9

таблиц

1

изображение

3. Анализ возможностей повышения эффективности организации производственного процесса в цехе предприятия

Проведенный во второй главе факторный анализ показал, что основными направлениями повышения эффективности работы предприятия являются необходимость обновление парка основного технологического оборудования рассматриваемого цеха и систематическое обучения персонала предприятия работы на оборудовании.

Во второй главе данной курсовой работы мы рассмотрели состояние ОАО "Гомельский мясокомбинат", которое является платежеспособным предприятием. В качестве средств для проведения мероприятий будем использовать собственные активы.

Таким образом, если мы приобретем, новое оборудование и повысим квалификацию работников цеха, то тем самым увеличим производительность труда рабочих предприятия.

3.1 Приобретение и ввод в эксплуатацию нового оборудования. Обучение работников для работы с новым оборудованием

На станции имеется водогрейный котел КВГМ-180-150, который был описан во второй главе. К сожалению, данный котел был произведен 20 лет назад и не обладает той мощностью, которая необходима.Для выхода из сложившегося положения руководство предприятия может произвести замену действующего старого котла на новый Стоимость водогрейный котел КВГМ-180-150 составляет 15 615 $ CША или 34 665 300 бел.руб. Затраты на транспортировку и ввод оборудования будут включать в себя:

1. Затраты на топливо, которые составят 200 000 бел.руб.

2. Однодневная заработная плата 1 водителя составит 20 000 бел.руб.

3. Однодневная заработная плата 7 рабочих цеха, монтирующих оборудование составит 210 000 бел.руб

Итого на приобретение и ввод в эксплуатацию нового оборудования предприятие затратит 35 095 300 бел. руб.

Приобретение нового котла ведет к тому, что нужны работники, соответствующей квалификации.

Далее определим, насколько будет выгодно проведение данного мероприятия для предприятия путем осуществления расчетов по основным показателям эффективности вложения денежных средств. Исходными данными для расчета будут следующие:

· Норма дисконта (Е). В наших расчетах будем использовать ставку равную 16,2 %.

· Сумма инвестиций (I) =35 095 300 бел.руб.

· Чистый доход – определяется путем расчета прибыли от реализации продукции, произведенной с помощью оборудования;

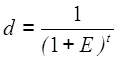

· Дисконтный множитель – определяется по формуле:

; (3.1)

; (3.1)

Дисконтированный поток наличности (![]() ) определяется путем

) определяется путем

умножения дисконтированного множителя на поток наличности.

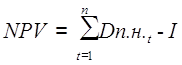

Для данного проекта необходимо рассчитать чистую текущую стоимость (NPV). Ее значение позволит судить приемлемости инвестиционного проекта. Величина чистой текущей стоимости определяется по следующей формуле:

, (3.2)

, (3.2)

где ![]() - дисконтированный поток наличности в t-ом году.

- дисконтированный поток наличности в t-ом году.

Поток наличности был определен специалистами предприятия на основании того, что новое оборудование будет производить больше продукции по сравнению со старым оборудование.

Таблица 3.2 Потоки денежных средств для данного проекта при ставке дисконта 16,2 %

| Год (t) | Вложение тыс.бел.руб | Поток наличности | Дисконтный множитель | Дисконтный поток наличности | NPV |

| 0 | 35 095, 3 | -35 095, 3 | 1 | -35 095, 3 | -35 095, 3 |

| 1 | - | 28650 | 0,86 | 24639 | -10456,3 |

| 2 | - | 22500 | 0,74 | 16650 | 6193,7 |

| 3 | - | 15750 | 0,63 | 9922,5 | 16116,2 |

| 4 | - | 11200 | 0,51 | 5712 | 21828,2 |

Чистая текущая стоимость проекта (NPV) оказалась положительной уже на 1 год введения оборудования в производство при потоке денежных средств при ставке дисконта 16,2% .

Рассчитаем чистую текущую стоимость (NPV). Ее значение позволит судить о приемлемости покупки оборудования.

NPV = CF1/(1+k)1+CF2/(1+k)2+…+CFn / (1+k)n-I0 =

(3.3)

(3.3)

NPV=(24639+16650+9922,5+85712)-35095,3=21828,2 тыс. бел. руб.

Полученный результат дает право говорить о возможности и приемлемости внедрения оборудования на предприятии, так как позволит получить прибыль по истечении срока внедрения и возмещения затрат на приобретение.

Далее проведем расчет срока окупаемости приобретенного оборудования, т.е. вычислим период, за который кумулятивная сумма (сумма нарастающим итогом) денежных поступлений сравняется с суммой первоначальных вложений. Другими словами, это период, в течение которого будут возмещаться вложения.

Данная величина рассчитывается по формуле:

![]() (3.4)

(3.4)

Рассчитаем данный показатель:

![]()

Исходя из приведенных выше расчетов, можно сделать вывод, что реализация данного проекта по приобретению и вводу в эксплуатацию оборудования, на практике является экономически обоснованной, так как затраты на приобретение и ввод в эксплуатацию окупятся и спустя 1,6 года проект начнет приносить прибыль. Внедрение данного производства еще целесообразно и с той точки зрения, что существующее в настоящее время оборудование физически изношено (ок. 65% износа оборудования предприятия) и требуется его полная замена.

Систематическое повышение квалификации рабочих цеха

Необходимо обучить работников, имеющих средне специальное образование. Повышать квалификацию мы будем 15 лаборантам. Для этого отправим их на курсы по повышению квалификации в специализированное заведение. Курсы будут проводиться на базе Минского государственного энергетического колледжа. Сведения о стоимости и сроке обучения приведены в табл. 3.4

Таблица 3.4 Сведения о курсах повышения квалификации

| Специальность | Количество | Период обучения | Стоимость обучения одного работника | Стоимость обучения общая, |

| Лаборанты | 15 | 10 дней | 55 000 | 1 050 000 |

Затраты на проезд до колледжа составят 360 000 руб.

Командировочные расходы составят 7 500 000 руб.

Таким образом суммарные затраты по мероприятию составят: 360 000 +7 500 000 + 1050 000= 8 910 000 руб. Источником финансирования данного мероприятия ввиду его сравнительно небольшой стоимости будет являться прибыль предприятия. Исходными данными для расчета будут следующие:

· Норма дисконта (Е). В наших расчетах будем использовать ставку равную 5,8 % .

· Сумма инвестиций (I) =8 910 000 бел.руб.

· Чистый доход;

· Дисконтный множитель – определяется по формуле:

; (3.5)

Дисконтированный поток наличности (![]() ) определяется путем умножения дисконтированного множителя на поток наличности.

) определяется путем умножения дисконтированного множителя на поток наличности.

Для данного проекта необходимо рассчитать чистую текущую стоимость (NPV). Ее значение позволит судить приемлемости инвестиционного проекта. Величина чистой текущей стоимости определяется по следующей формуле:

, (3.6)

где ![]() - дисконтированный поток наличности в t-ом году.

- дисконтированный поток наличности в t-ом году.

Таблица 3.5 Потоки денежных средств для данного проекта при ставке дисконта 16,2%

| Год (t) | Вложение тыс.бел.руб | Поток наличности | Дисконтный множитель | Дисконтный поток наличности | NPV |

| 0 | 8 910 000 | -8 910 000 | 1 | -8 910 000 | -8 910 000 |

| 1 | - | 5 650 000 | 0,86 | 4 859 000 | -4 051 000 |

| 2 | - | 4 890 000 | 0,74 | 3 618 600 | -432 400 |

| 3 | - | 4 350 000 | 0,63 | 2 740 500 | 2 308 100 |

| 4 | - | 3 950 000 | 0,51 | 2 014 500 | 4 322 600 |

Чистая текущая стоимость проекта (NPV) оказалась положительной уже на 1 год введения оборудования в производство при потоке денежных средств при ставке дисконта 16,2% (табл. 3.5).

Рассчитаем чистую текущую стоимость (NPV). Ее значение позволит судить о приемлемости покупки оборудования.

NPV = CF1/(1+k)1+CF2/(1+k)2+…+CFn / (1+k)n-I0 =

(3.7)

NPV=(4859+3618,6+2740,5+2014,5)-8910=4322,6 тыс. бел. руб.

Полученный результат дает право говорить о приемлемости повышения квалификации рабочим, так как позволит получить прибыль и возмещения затрат на обучение.

Далее проведем расчет срока окупаемости данного мероприятия, т.е. вычислим период, за который кумулятивная сумма (сумма нарастающим итогом) денежных поступлений сравняется с суммой первоначальных вложений. Другими словами, это период, в течение которого будут возмещаться вложения.

Данная величина рассчитывается по формуле:

![]() (3.8)

(3.8)

Рассчитаем данный показатель:

![]()

Исходя из приведенных выше расчетов, можно сделать вывод, что реализация данного проекта по повышению квалификации работников, на практике является экономически обоснованной, так как затраты на обучение окупятся спустя 1,1 года проект начнет приносить прибыль.

Из выше приведенного анализа очевидно, что предприятию почаще необходимо систематически повышать квалификацию работников для увеличения производительности труда и увеличения материалоотдачи на нашем предприятии.

Заключение

В современных условиях повышение эффективности производства является основным направлением развития всех отраслей промышленности, в том числе и мясной промышленности. Но если эффективность производства характеризует его результат, то интенсификация представляет собой один из путей достижения этого результата.

Задачи организации основного производства на предприятии пищевой промышленности определяются общими положениями и требованиями, а также конкретными производственными условиями.

Общие положения предусматривают взаимосвязь основных элементов производства: труда, предметов труда и средств труда. В процессе производства труд человека вступает во взаимодействие с предметами (сырье, материалы, полуфабрикаты) и средствами (машины, аппараты, приспособления, инструменты) труда, в результате чего получается готовая продукция. Изменение прёдметов и средств труда приводит к изменению технологии производства и его организации.

Специфические особенности мясной промышленности значительно усложняют задачу организации основного производства. Поэтому научная организация основного производства на этих предприятиях строится на изучении материалов практики, экспериментах, расчетах и анализе наблюдений, использовании отечественной и зарубежной литературы по организации производства и передового опыта. Все это позволяёт вскрыть резервы, наметить и осуществить меры по их использованию а также регулировать работу каждого участка производства, добиваться создания единой синхронно действующей системы.

Вместе с тем массовый тип производства (выработка постоянного ассортимента изделий), свойственный мясной промышленности, открывает большие возможности для создания наиболее рациональной организации основного производства. Специализация цехов и участков, закрепление рабочих мест за одной операцией, использование высокопроизводительного специализированного оборудования, внедрение наиболее прогрессивных методов организации труда и поточного производства являются предпосылками для создания наиболее эффективной структуры производства.

Введение новой системы планирования и экономического стимулирования на предприятиях мясной промышленности открыло широкие возможности и области совершенствования организации основного производства на научной основе. Использование экономических расчетов, создание математических моделей производственных процессов позволяют решить эти задачи наиболее рационально.

Важнейшими показателями эффективности организации технологических процессов являются: фондоотдача, материалоотдача, энергоотдача и производительность труда.

Предприятие в настоящее время находится на среднем уровне. Но предприятие сталкивается со следующими проблемами

1. Износ оборудования составляет 65%

2. Недостаточная квалификация работников;

При проведении корреляционного и регрессионного анализов можно сделать вывод о том, что в большей степени выше перечисленные факторы оказывают влияние на производительность труда работников.

Для решения проблем было предложено два мероприятия:

1.Приобретение и ввод в эксплуатацию нового оборудования. Обучение работников для работы с новым оборудованием.

2.Систематическое повышение квалификации рабочих цеха.

Первым предлагаемым мероприятием является внедрение оборудования. Это мероприятие проводится для того, что бы увеличить объем выпуска и качества продукции на предприятии. С этой целью предлагается приобрести новое оборудование. Данное мероприятие необходимо потому, что существующий оборудование имеет высокую степень износа, а, кроме того, внедрение данного оборудования является прибыльным мероприятием для предприятия. Так как за 5 лет предприятие получит дисконтированного дохода на сумму 34050,7 тыс.руб. Срок окупаемости проекта составит чуть более 1 года.

Следующее мероприятие крайне необходимо, т.к. на предприятие работает почти половина лаборантов со средним уровнем образования. При повышении разряда увеличится и производительность труда. Затраты на повышения образования составляют 8 910 000 руб. Срок окупаемости проекта составит 1,1 года.

Похожие работы

... станут выше на 15%? Как будут реагировать потребители при поднятии цен на 15%. Анализ ответов на вопросы анкеты. В проведении маркетинговых исследовании рынка мясопродуктов г. Вологды было проанкетировано 30 респондентов. Мясные полуфабрикаты покупает 29 респондентов 96,6% и один респондент не покупает мясных полуфабрикатов это 3,4%. При выборе производителе мясных полуфабрикатов в ...

... . Количество твердых взвешенных частиц, в таких помещениях не должно превышать 5 мг/м. 2.5 Освещение Освещение производственных помещений должно соответствовать санитарным и ветеринарным требованиям к проектированию предприятий мясной промышленности. При рациональном освещении создаются благоприятные условия труда, предупреждающие зрительное и общее утомление, повышающие производительность ...

... с подъемником К6-ФМУ-150. Предназначена для перемешивания мясного фарша до требуемой консистенции со всеми компонентами, предусмотренными рецептурой и технологическим процессом изготовления готового фарша и других куриных полуфабрикатов. Технические характеристики. Производительность техническая по фаршу , кг/ч 1500 Коэффициент загрузки 0,6-0,8 Длительность цикла, мин. 3,5-8 ...

... предприятий в области мясопереработки нет. Вся мясопереработка осуществлялась на АО “Мясной Двор”. II. Обзор литературы. Одной из важнейших задач, стоящих перед работниками мясной промышленности (в частности колбасного производства), является дальнейшее повышение качества продукции и ее пищевой ценности, более полное использование сырья и различных белковых добавок. Для осуществления данной ...

0 комментариев