Навигация

Риски усиления конкуренции

27738

знаков

0

таблиц

3

изображения

4. Риски усиления конкуренции

Причин возникновения в процессе хозяйственной деятельности предприятия риска усиления конкуренции множество. На рис. 2.4 приведены основные, на которые следует обращать внимание в первую очередь.

Утечка конфиденциальной информации может происходить либо по вине сотрудников предприятия, либо в результате промышленного шпионажа, предпринятого конкурентами. Несовершенство маркетинговой политики также, является причиной риска усиления уровня конкуренции; в большей степени к негативным последствиям для предприятия приводят ошибки, допущенные при выборе рынков сбыта, а также неполная или неверная информация о конкурентах предприятия.

Рис. 2.4. Основные причины возникновения риска усиления конкуренции в деятельности производственного предприятия

Значительное влияние на уровень данного риска оказывает возможность появления на рынке производителей из других отраслей, которые предлагают однотипные, взаимозаменяемые товары, а также появление непредвиденных функционально однородных заменителей производимых товаров в отрасли, в которой действует данное предприятие.

Вполне, реальна и такая причина риска усиления уровня конкуренции, как экспансия на местный рынок производимого продукта или его аналогов со стороны зарубежных экспортеров. Она вероятна в том случае, если условия экспорта изменяются в благоприятную для зарубежных производителей сторону, что создает хорошие мотивы для выхода их на локальный рынок.

Замедленное внедрение нововведений, а также замедленное освоение производства новых высококачественных и конкурентных товаров по сравнению с конкурентами также отрицательно влияет на уровень конкурентоспособности предприятия в целом и, соответственно, приводит к усилению риска, связанного с конкуренцией. Данная причина имеет место при отсутствии у предприятия необходимых средств для проведения научно-исследовательских работ, а также для приобретения новых технологий и материалов, с одной стороны, и в результате отсутствия у руководства предприятия целевых установок на использование инноваций в своей деятельности - с другой.

Кроме вышеперечисленных существуют и другие причины, влияющие на уровень конкуренции.

Руководителям предприятий при организации хозяйственной деятельности необходимо помнить, что законодательством Украине не допускается недобросовестная конкуренция. Не допускается экономическая деятельность, направленная на монополизацию и недобросовестную конкуренцию.

5. Риски возникновения непредвиденных затрат и снижения доходов

Риск возникновения непредвиденных расходов в первую очередь возникает в случае увеличения рыночных цен на ресурсы (услуги), приобретаемые в процессе производственной деятельности, выше запланированного уровня:

из-за ошибок в анализе и прогнозировании конъюнктуры на рынках ресурсов;

изменения политики ценообразования у поставщиков ресурсов, с которыми у производителя заключены долгосрочные договоры, предусматривающие возможность пересмотра цен;

уменьшения количества поставщиков, из которого предприятие может выбирать наиболее экономичных поставщиков.•

В эту же группу рисков входит риск дополнительных выплат за срочность выполнения работ и поставок, заменяющий не выполненные контрагентами и партнерами, с которыми хозяйственные отношения в процессе производственной деятельности могут быть прерваны. Возникновение этого риска связано с резким удорожанием заказов, которые фирме в срочном порядке приходится размещать у альтернативных поставщиков и подрядчиков в том случае, если его контрагенты и партнеры не выполняют своих обязательств или выполняют их с нарушением сроков и качества.

Риск необходимости выплат штрафных санкций и арбитражно-судебных издержек наступает в случае:

загрязнения предприятием окружающей среды, в связи с чем предстоит выплата штрафных санкций;

причинения ущерба жизни и здоровью работников предприятия, потребителям продукции; населению;

реализации товаров, изготавливаемых с нарушениями требований стандартов;

возникновения материальной ответственности, которую принимает на себя предприятие по своим обязательствам перед клиентами, особенно тех обязательств, которые производитель может не исполнить вовремя из-за внутренних или внешних причин (невыполнение обязательств его партнерами и контрагентами);

невозможности урегулирования некоторых претензий предприятия к контрагентам в двустороннем прядке, связи с чем оно вынуждено подавать официальный иск в арбитраж или суд. В данной ситуации предприятие-истец до положительного и окончательного решения арбитражно-судебной инстанций должно нести издержки арбитражно-судебного процесса. В случае положительного решения для истца данные издержки могут быть возмещены ответчиком.

Сюда же относится риск потери прибыли вследствие вынужденных перерывов в производстве. Косвенным убытком от простоя считается упущенная прибыль, затраты, связанные с ликвидацией последствий события, вызвавшего перерыв в производстве, а также текущие расходы, которые несет предприятие независимо от того, продолжается производственный процесс или он приостановлен; Как правило, косвенный убыток значительно превышает непосредственные убытки, связанные с повреждением или уничтожением имущества.

Потеря прибыли может произойти в результате замены устаревшего оборудования, внедрения новой техники и технологии, а также вследствие проведения забастовок и в результате иных общественно-политических факторов.

Кроме того, предприятие может понести убытки в. связи с потерей денежных активов в ценных бумагах, в результате негативного изменения курса собственных акций или в результате банкротства предприятий, акции которых составляют основную часть его «инвестиционного портфеля». Снизить уровень данного риска можно, размещая свободные денежные активы по различным направлениям, например не только в ценные бумаги, но и на депозитные счета.

К этой же группе можно отнести риск будущего повышения плавающей процентной ставки по предоставленной предприятию кредитной линии, который заключается в том, что если долгосрочный кредит предоставлен на условиях кредитной линии, рефинансируемой за счет кредитов, которые кредитор предприятия, в свою очередь, берет у третьего лица (обычно это более крупный банк, банковская группа или государство), а ставки по кредитам рефинансирования кредитной линии увеличиваются, то на основании договора о кредитной линии кредитор, как правило, переносит возросшие затраты на процент, который выплачивает предприятие-кредитор.

Риск потери имущества предприятияГруппу этих рисков можно разделить на следующие подвиды:

риск, связанный с потерей имущества в результате стихийных бедствий (пожаров, наводнений, землетрясений, ураганов и т. п.);

риск, связанный с потерей имущества в результате кражи (хищения имущества работниками предприятия, хищения третьими лицами);

риск, связанный с утратой имущества в результате аварийных ситуаций на производстве;

риск утраты или порчи имущества во время транспортировки;

риск, связанный с отчуждением имущества в результате неправомерных действий местных органов власти или других собственников.

Наряду с перечисленными, для каждого конкретного предприятия вероятен риск потери какого-либо отдельного вида имущества, например вычислительной техники или отдельных видов сырья, материалов и комплектующих.

Снизить уровень перечисленных рисков в первую очередь можно с помощью страхования отдельных видов имущества, а также путем установления на предприятии жесткой имущественной ответственности материально ответственных лиц; организации охраны территории производственной фирмы, разработки и внедрения организационно-технических, экономических и других мероприятий по предупреждению рисков или их минимизации.

Литература

1. Беленцов В.Н., Брадул С.В., Канарськая Н.В., Куденко Г.Е., Кучеба П.К. Оцінка і обгрунтування підвищення ефективності господарської діяльності промислових підприємств. Навч.-метод. посібник. Ч.1 – Донецьк: Дон ДУУ, 2002. - 180 с.

2. Виробничий менеджмент: Навчальний посібник. / За ред. професора П.К.Кучеби. – Донецьк: ТОВ «Юго-Восток» ЛТД», 2002с. – 341 с.

3. Економіка підприємства: Підручник / За заг. ред. С.Ф. Покропивного. – Вид. 2-ге, переробл. та доп. – К.: КНЕУ, 2001. – 528 с.

4. Жадан О.В., Кретова А.В., Сичов Г.М. Основи управління якістю: Навч.-метод. посібник. – Донецьк: «АПЕКС», 2004.-99с.

5. Лафта Дж. К. Эффективность менеджмента организации. - М.: Русская деловая литература, 2007.- 320 с.

6. Менеджмент організацій: підручник/ за заг. ред. Л.І. Федулової.- К.: Либідь, 2003.- 448 с.

Похожие работы

... содержанию оправданный производственный риск является деянием полезным и поэтому правомерным; 2. по внешним признакам он обладает известным сходством с некоторыми уголовно наказуемыми деяниями; 3. производственный риск обладает очевидной индивидуальностью и обычно существенно отличен от других обстоятельств, исключающих уголовную ответственность. Риск также различают по производственному ...

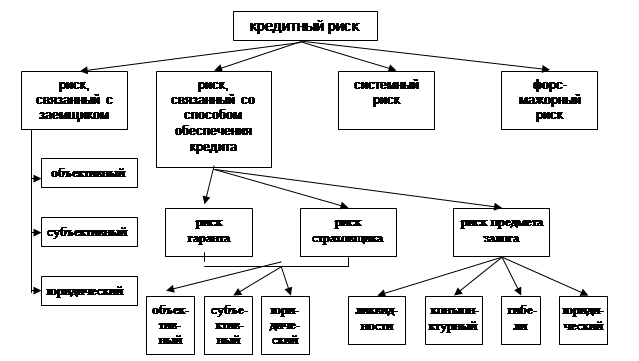

... настоящей дипломной работе на примере работы одного из ведущих коммерческих банков Украины (далее Банк) будет представлена система управления кредитным риском и наиболее эффективные способы его минимизации. 1.4. Сущность и содержание риск-менеджмента Управление и риск – взаимосвязанные компоненты. Если говорить о теории управления риском, то здесь необходимо отметить, что, как и любая ...

... средств наземного транспорта Страхование средств воздушного транспорта Страхование средств водного транспорта Страхование грузов Страхование других видов имущества Страхование финансовых рисков Страхование ответственности заемщиков за непогашение кредитов Страхование ответственности владельцев автотранспортных средств Страхование иных видов ответственности Страхование детей ...

... О. "Мировая практика использования венчурного капитала в экономическом развитии. Электронная промышленность: экономика и коммерция, №3, 1999. План к дипломной работе на тему: "Экономические риски и мотивация инновационной деятельности предприятия" План Срок выполнения % Введение. 20 мая 2000 5 Глава 1. Экономическая категория и сущность рисков. Понятие экономических рисков и ...

0 комментариев