Навигация

Оценка риска и страхования

41465

знаков

16

таблиц

5

изображений

1.5 Оценка риска и страхования

Приведем перечень возможных рисков с указанием вероятности их возникновения, предполагаемого ущерба от этих рисков.

Таблица 2 – Перечень рисков

| Наименование (содержание) риска | Влияние на ожидаемую прибыль | Вес, Wi | Вероятнось, Vi | Балл, Wi*Vi |

Организационная группа рисков

| 1. Недобросовестность и низкая квалификация разработчиков | Увеличение сроков и снижение уровня качества разработки | 0,1 | 0,25 | 0,025 |

Финансово-экономическая группа рисков

| 2. Неплатежеспособность потребителя. 3. Неустойчивость спроса. 4. Появление альтернативного продукта. 5. Снижение цены конкурентами. 6. Рост налогов. 7. Рост цен на сырье и материалы. 8. Недостаток оборотных средств. | Увеличение объема заемных средств и снижение чистой прибыли из-за выплат процентов по кредиту. Падение спроса с ростом цены, уменьшение прибыли. Падение спроса, уменьшение прибыли. Снижение цены, уменьшение прибыли. Уменьшение прибыли. Уменьшение прибыли. Увеличение кредитов. | 0,2 0,1 0,1 0,05 0,03 0,1 0,1 | 0,75 0,25 0,5 0,25 0,5 1,0 0,75 | 0,15 0,025 0,05 0,0125 0,015 0,1 0,075 |

Социальная группа риска

| 9. Социальная инфраструктура. | Рост внепроизводственных затрат | 0,02 | 0,5 | 0,01 |

Группа технических рисков

| 10. Недостаточно высокий уровень разработки ввиду неверной оценки конкурентоспособности. 11. Изношенность технологического оборудования. 12. Новизна технологии. 13. Отсутствие резерва мощности. 14. Отсутствие типовых и проектных решений подобной аппаратуры. | Падение спроса. Увеличение себестоимости. Увеличение затрат на освоение. Невозможность покрытия пикового спроса, увеличение производственного цикла изготовления товара. Недостаточный спрос. | 0,1 0,02 0,03 0,03 0,1 | 0,1 0,00 0,00 0,00 0,25 | 0,01 0,00 0,00 0,00 0,025 |

Экологическая группа рисков

| 15. Выбросы в атмосферу и сбросы в воду. | Затраты на очистное оборудование, штрафы. | 0,02 | 0,00 | 0,00 |

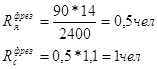

Суммарный балл по всем группам рисков составляет:

![]()

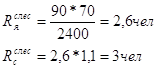

Укажем организационные меры по профилактике указанных рисков

Таким образом, риск проекта после проведения компенсируемых мероприятий составляет:

![]()

2. Расчетная часть

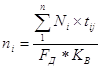

2.1 Расчет затрат по изделиям на базовый периодНа основании трудоемкости годового выпуска продукции производим расчет потребности технологического оборудования по его видам, по формуле:

, (1)

, (1)

где ![]() – количество единиц оборудования по видам (токарные, расточные и т. д.), шт.;

– количество единиц оборудования по видам (токарные, расточные и т. д.), шт.;

![]() – годовая программа производства продукции, шт.;

– годовая программа производства продукции, шт.;

![]() – трудоемкость по j видам работ по i изделиям, н.ч.;

– трудоемкость по j видам работ по i изделиям, н.ч.;

![]() – годовой действительный фонд времени работы оборудования, ч;

– годовой действительный фонд времени работы оборудования, ч;

![]() – коэффициент выполнения норм выработки;

– коэффициент выполнения норм выработки;

n – номенклатура выпускаемой продукции, шт.;

Рассчитаем количество необходимого оборудования для производства годового выпуска изделия № 16 в базовом году:

![]() =10

=10

![]() =2

=2

![]() =2

=2

![]() =2

=2

![]() =1

=1

![]() =3

=3

![]() =4

=4

Рассчитаем количество необходимого оборудования для производства годового выпуска изделия № 4 в базовом году.

![]() =3

=3

![]() =1

=1

![]() =1

=1

![]() =1

=1

![]() =1

=1

![]() =1

=1

![]() =1

=1

Таблица 3 – Количество оборудования, шт.

| Вид оборудования | Количество по изделию 16 | Количество по изделию 4 |

| Токарные станки | 10 | 3 |

| Расточные | - | 1 |

| Фрезерные станки | 2 | 1 |

| Строгальные станки | 2 | 1 |

| Зуборезные станки | 4 | 1 |

| Шлифовальные станки | 2 | - |

| Установки СВЧ | 1 | 1 |

| Верстаки слесарные | 57 | 20 |

| Сборочные стенды | 3 | 1 |

| Комплект контрольных приборов | 7 | 2 |

| Сварочные агрегаты | 1 | 1 |

| Сверлильные станки | 2 | |

| Автомобили | 1 | |

| Электрокар | 1 | |

| ВСЕГО: | 91 | 34 |

| Всего по цеху: | 125 | |

Рассчитаем балансовую стоимость оборудования. Балансовая стоимость оборудования определяется исходя из потребного количества оборудования, цены покупки и затрат на транспортировку и монтаж, принимаемых в размере 12 % от цены покупки.

Таблица 4 – Балансовая стоимость оборудования, тыс. руб.

| Виды оборудования | Стоимость | тыс. руб. | Стоимость оборудования | тыc. руб. |

| 1. Токарные |

| 2464 |

| 739 |

| 2. Расточные |

| 280 | ||

| 2. Фрезерные |

| 367 |

| 184 |

| 3. Строгальные |

| 367 |

| 183,68 |

| 4. Зуборезные |

| 1111 |

| |

| 5. Шлифовальные |

| 571 | - | |

| 6. Установки СВЧ |

| 127 |

| 127 |

| 7. Сварочные агрегаты |

| 20,16 |

| 20,16 |

| 10. Электрокар |

| |||

| 11. Верстаки слесарные |

| 510 |

| 179 |

| 12. Сборочные стенды |

| 141 |

| 47 |

| 13. Комплект контрольных |

| 63 |

| 18 |

| Сверлильные станки |

| |||

| Автомобиль |

| |||

| Всего: | 5990 | 2448 | ||

| Всего по цеху: | 8438 | |||

Расчет потребности в производственной и бытовой площадях производится по формулам:

Стоимость бытовой площади = ![]() *3 м *15000 руб.

*3 м *15000 руб.

Стоимость бытовой площади = 92*3*15000 = 4140000 руб.

Стоимость производственной площади = ![]() *5 м *15000 руб.

*5 м *15000 руб.

Стоимость производственной площади = 48*5 м *15000 =3600000 руб.

Объем капитальных вложений = Стоимость производственной площади + Стоимость бытовой площади + стоимость оборудования = 4140000 + 3600000 +8438000 = 16178 тыс. руб.

Рассчитаем численность работающих (явочной (Rя) списочной (Rс)):

– основных производственных рабочих:

,

, ![]() ;

; ![]() , (2)

, (2)

где Fэф – эффективный годовой фонд времени работы одного рабочего;

Квр – коэффициент выполнения норм времени;

Кяо – коэффициент перехода от явочной к списочной численности.

Номинальный фонд времени работы одного рабочего (Fном):

Fном = (Fкал – Fвых, пр)*nсм*tсм, (3)

где Fном – номинальный фонд рабочего времени – максимально возможное количество рабочих часов в год;

Fкал – количество календарных дней в году;

Fвых, пр – выходные и праздники, не совпавшие с выходными;

tсм, nсм – продолжительность и количество в день рабочих смен.

Fном = (366 – (104 + 12)) * 1 * 8 = 2000 час/год.Эффективный годовой фонд времени работы одного рабочего:

Fэф = Fном – Fнев, (4)

где Fнев – невыходы на работу (отпуска – основной, дополнительный, по беременности и родам, для учащихся; болезни; выполнение государственных и общественных обязанностей).

Потери времени всех видов от номинального фонда времени работы одного рабочего составляют 12 %.

Fнев = 0,12*2000=240 час/год.

Fэф = 2000 – 240 = 1760 час/год.

Для расчета списочной численности рабочих используется коэффициент пересчета явочной численности в списочную:

![]()

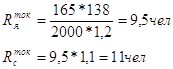

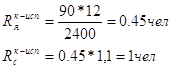

Рассчитаем численность основных производственных рабочих, необходимую для производства годового выпуска изделия № 16 в базовом году.

![]()

![]()

Всего: 42 человек.

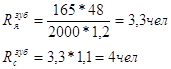

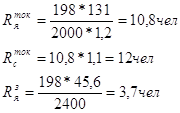

Рассчитаем численность основных производственных рабочих, необходимую для производства годового выпуска изделия № 4 в базовом году.

![]()

![]()

![]()

![]()

Всего: 15 чел.

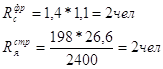

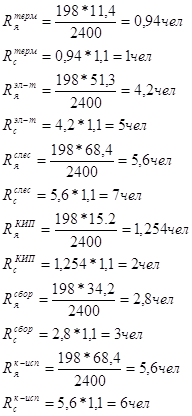

– ![]()

Остальные группы работающих определяются по заданной структуре. Численность работающих – Rппп определяется по формуле:

![]() , (5)

, (5)

где Yо – удельный вес основных производственных рабочих в структуре ППП, %.

На предприятии сложилась следующая структура промышленно-производственного персонала:

– основные производственные рабочие......................................... 62 %;

– вспомогательные рабочие........................................................... 22 %;

– ИТР и служащие.......................................................................... 14 %;

– прочие категории........................................................................... 2 %.

Рассчитаем численность промышленного производственного персонала, необходимую для производства годового выпуска изделия № 16 в базовом году.

![]()

Численность остальных групп работающих определяется по формуле:

![]() , (6)

, (6)

где YИТР - удельный вес ИТР в структуре ППП, %.

Rвсп = 68*0,22=15 чел.

RИТР = 68*0,14=10 чел.

Rпроч = 68*0,02=1 чел.

Рассчитаем численность промышленного производственного персонала, необходимую для производства годового выпуска изделия № 4 в базовом году.

![]()

Численность остальных групп работающих определяется по формуле:

Rвсп = 24*0,22=5 чел.

RИТР =24*0,14=3 чел.

Rпроч = 24*0,02=1 чел.

Таблица 5 – Структура персонала в базовом году

| Категории | Изделие № 16 | Изделие № 4 | Всего |

| Основные | 42 | 15 | 57 |

| Вспомогательные | 15 | 5 | 20 |

| ИТР | 10 | 3 | 13 |

| Прочие | 1 | 1 | 2 |

| ППП | 68 | 24 | 92 |

Таблица 6 – Штатное расписание

| № п/п | Должность | Количество человек | Месячный оклад, руб., | % премирования | ФОТ, тыс. руб. |

| 1 | Генеральный директор | 1 | 22000 | 30 | 343,2 |

| 2 | Заместитель директора | 1 | 2000 | 30 | 31,2 |

| 3 | Главный бухгалтер | 1 | 18000 | 30 | 280,8 |

| 4 | Бухгалтер | 2 | 4000 | 30 | 125 |

| 5 | Главный экономист | 1 | 8000 | 30 | 124,8 |

| 6 | Экономист | 1 | 4000 | 30 | 62 |

| 7 | Ведущий инженер | 2 | 10000 | 30 | 312 |

| 8 | Финансовый директор | 1 | 14000 | 30 | 218,4 |

| 9 | Юрист | 2 | 4000 | 30 | 124,8 |

| 10 | Кассир | 1 | 5000 | 30 | 78 |

| Итого ИТР и служ. 13 человек | 1700 | ||||

| 1 | Инструментальщик | 3 | 3500 | 30 | 163,8 |

| 2 | Кладовщик | 1 | 2700 | 30 | 42,12 |

| 3 | Ремонтник | 4 | 3500 | 30 | 219 |

| 4 | Дежурный слесарь | 2 | 3000 | 30 | 93,6 |

| 5 | Сварщик | 2 | 3400 | 30 | 106 |

| 6 | Наладчик оборудования | 3 | 3700 | 30 | 173 |

| 7 | разнорабочие | 2 | 2200 | 30 | 69 |

| 8 | аппаратчик | 3 | 3700 | 30 | 174 |

| Итого всомогат. 20 человек | 1040 | ||||

| 1 | Сторож | 1 | 1800 | 20 | 25,93 |

| 2 | Уборщица территории | 1 | 1350 | 20 | 19 |

| Итого прочие 2 человека | 45 | ||||

| Итого | 2785 |

Рассчитаем себестоимость продукции

На основе исходных данных и производственных расчетов составляем проектную калькуляцию и определяем годовые затраты на производство в базовом периоде и по проекту. Так как структура себестоимости в базовом году сложилась следующим образом:

Таблица 7 – Структура себестоимости в базовом году, %

| Статьи | Изделия | |

| № 16 | № 4 | |

| Материалы (за вычетом отходов) | 37 | 42 |

| Заработная плата основных производственных рабочих | 15 | 12 |

Для нахождения элементов структуры себестоимости определяем по известной доле заработной платы ОПР производственную себестоимость. Далее с учетом доли материальных затрат определяем расходы по этой статье.

Стоимость одного машино – часа работы оборудования – 50 руб. (в плановом году сокращается на 4 %).

В базовом году косвенные затраты составили:

Общепроизводственные – 80 %;

Общехозяйственные – 100 % от зарплаты основных производственных

рабочих;

Коммерческие расходы – 2,5 % от произведенной себестоимости.

В плановом году косвенные расходы сокращаются: Общепроизводственные на 2 %. Общехозяйственные на 3 %, а коммерческие – увеличиваются на 1,5 %.

Рассчитаем себестоимость единицы изделия 16:

1). Определение материальных затрат

Мз=![]() (7)

(7)

Материальные затраты: ![]() руб.

руб.

2). Фонд оплаты труда основных производственных рабочих рассчитывается по формуле:

ФОТ = Rс*Fэф*ТС*Кпр,/N (8)

ТС – часовая тарифная ставка работ, руб./час,

Кпр – коэффициент премирования. Кпр = 1,4.

У основных производственных рабочих на предприятии 4 разряд труда, часовая тарифная ставка 25 руб. в час

ФОТток =11*1760*25*1,4/165=4103 руб./год

ФОТз =4*1760*25*1,4/165=1492 руб./год

ФОТфр =2*1760*25*1,4/165=746 руб./год

ФОТстр =2*1760*25*1,4/165=746 руб./год

ФОТшл =2*1760*25*1,4/165=746 руб./год

ФОТтерм =1*1760*25*1,4/165=373 руб./год

ФОТэл-т =4*1760*25*1,4/165=1492 руб./год

ФОТслес =6*1760*25*1,4/165=2238 руб./год

ФОТКИП и А =1*1760*25*1,4/165=373 руб./год

ФОТсбор =3*1760*25*1,4/165= 492 руб./год

ФОТк-исп =6*1760*25*1,4/165=2238 руб./год

Итого основной ФОТ= 15666 руб./год.

3). Дополнительный фонд оплаты труда рассчитывается из условия 15 % от основного ФОТ.

ЗП ДОП = 0,15*15666=2350 руб./год.

4). Отчисления в ЕСН:

ЕСН=(ЗПОПР+ЗПДОП)*0,26 (9)

ЕСН=(15666+2350)*0,26=4684 руб.

5). Расходы на содержание и эксплуатацию оборудования:

Стоимость одного машино-часа работы оборудования составляет в базовом году 50 руб.

Ро=n*Fд*50/N (10)

Ро= 91*1900*50/165=52394 руб.

6). Общепроизводственные (цеховые) расходы:

В базовом году общепроизводственные расходы составили 80 % от заработной платы основных производственных рабочих:

РОПР=15666*0,8=12533руб.

7). Общехозяйственные расходы:

В базовом году общехозяйственные расходы составили 100 % от заработной платы основных производственных рабочих:

РОХР=15666*1=15666 руб.

Итого: производственная себестоимость: 141936 руб.

8). Коммерческие расходы:

В базовом году коммерческие расходы составили 2,5 % от производственной себестоимости:

0,025*141936 =3548 руб.

9). Итого: полная себестоимость = производственная себестоимость +коммерческие расходы

141936+3548 =145484 руб.

Рассчитаем себестоимость единицы изделия № 4:

1). Определение материальных затрат

Мз= ![]() (11)

(11)

Материальные затраты: ![]() руб.

руб.

2). Рассчитываем зарплату основных производственных рабочих

ФОТток =3*1760*25*1,4/90=2053 руб./год

ФОТраст =1*1760*25*1,4/90=684 руб./год

ФОТфр =1*1760*25*1,4/90=684 руб./год

ФОТстр =1*1760*25*1,4/90=684 руб./год

ФОТслес =3*1760*25*1,4/90=2053 руб./год

ФОТКИП и А =1*1760*25*1,4/90=684 руб./год

ФОТэл-т =1*1760*25*1,4/90=684 руб./год

ФОТсбор =1*1760*25*1,4/90=684 руб./год

ФОТк-исп =1*1760*25*1,4/90=684 руб./год

ФОТтерм =1*1760*25*1,4/90=684 руб./год

ФОТз =1*1760*25*1,4/90=684 руб./год

Итого ФОТ=10260 руб./год.

3). Рассчитываем дополнительную зарплату

ЗП ДОП =0,15*10260=1539 руб./год.

4). Отчисления в ЕСН:

ЕСН=(10260+1539)*0,26=3068 руб.

5). Стоимость одного машино-часа работы оборудования составляет в базовом году 50 руб.

Ро=n*Fд*50/N

Ро= 34*1900*50/90=35889 руб.

6). Общепроизводственные (цеховые) расходы:

В базовом году общепроизводственные расходы составили 80 % от заработной платы основных производственных рабочих:

РОПР=10260*0,8=8208руб.

7). Общехозяйственные расходы:

В базовом году общехозяйственные расходы составили 100 % от заработной платы основных производственных рабочих:

РОХР=10260*1=10260 руб.

Итого: производственная себестоимость: 105134 руб.

8). Коммерческие расходы:

В базовом году коммерческие расходы составили 2,5 % от производственной себестоимости:

0,025*105134=2628 руб.

9). Итого: полная себестоимость = производственная себестоимость +коммерческие расходы

105134+2628=107762 руб.

2.2 Расчет затрат по изделиям на плановый периодВ плановом году трудоемкость снизилась на 5 %, Спрос увеличился на 20 %

Рассчитаем численность работающих (явочной (Rя) списочной (Rс)):

– основных производственных рабочих:

![]() ;

;![]() ,

,

где Fэф – эффективный годовой фонд времени работы одного рабочего;

Квр – коэффициент выполнения норм времени;

Кяо – коэффициент перехода от явочной к списочной численности.

Номинальный фонд времени работы одного рабочего (Fном):

Fном = (Fкал – Fвых, пр)*nсм*tсм,

где Fном – номинальный фонд рабочего времени – максимально возможное количество рабочих часов в год;

Fкал – количество календарных дней в году;

Fвых, пр – выходные и праздники, не совпавшие с выходными;

tсм, nсм – продолжительность и количество в день рабочих смен.

Fном = (366 – (104 + 12)) * 1 * 8 = 2000 час/год.Эффективный годовой фонд времени работы одного рабочего:

Fэф = Fном – Fнев,

где Fнев – невыходы на работу (отпуска – основной, дополнительный, по беременности и родам, для учащихся; болезни; выполнение государственных и общественных обязанностей).

Потери времени всех видов от номинального фонда времени работы одного рабочего составляют 12 %.

Fнев = 0,12*2000=240 час/год.

Fэф = 2000 – 240 = 1760 час/год.

Для расчета списочной численности рабочих используется коэффициент пересчета явочной численности в списочную:

![]()

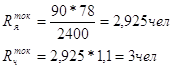

Изделие № 16:

![]()

Всего: 48 человек.

Изделие № 4:

Всего: 22 чел.

![]()

Остальные группы работающих определяются по заданной структуре. Численность работающих – Rппп определяется по формуле:

![]() ,

,

где Yо – удельный вес основных производственных рабочих в структуре ППП, %.

На предприятии сложилась следующая структура промышленно-производственного персонала:

– основные производственные рабочие......................................... 62 %;

– вспомогательные рабочие........................................................... 22 %;

– ИТР и служащие.......................................................................... 14 %;

– прочие категории........................................................................... 2 %.

![]()

Численность остальных групп работающих определяется по формуле:

![]() ,

,

где YИТР - удельный вес ИТР в структуре ППП, %.

Аналогично для остальных групп работников.

Rвсп = 77*0,22=17 чел.

RИТР = 77*0,14=11 чел.

Rпроч = 77*0,02= 1 чел.

![]()

Численность остальных групп работающих определяется по формуле:

Аналогично для остальных групп работников.

Rвсп = 35*0,22=8 чел.

RИТР = 35*0,14=4 чел.

Rпроч = 35*0,02= 1 чел.

Таблица 8 – структура персонала в плановом году

| Категории | Изделие № 16 | Изделие № 4 | Всего |

| Основные | 48 | 22 | 70 |

| Вспомогательные | 17 | 8 | 25 |

| ИТР | 11 | 4 | 15 |

| Прочие | 1 | 1 | 2 |

| ППП | 77 | 35 | 112 |

Изделие № 16:

1) Определение материальных затрат

Мз=![]()

Материальные затраты: ![]() руб.

руб.

2) Рассчитываем зарплату основных производственных рабочих

ФОТток =12*1760*25*1,4/198=3732 руб./год

ФОТз =4*1760*25*1,4/198=1244 руб./год

ФОТфр =2*1760*25*1,4/198=410 руб./год

ФОТстр =3*1760*25*1,4/198= 933 руб./год

ФОТшл =2*1760*25*1,4/198= 622 руб./год

ФОТслес =7*1760*25*1,4/198= 2177 руб./год

ФОТсбор =3*1760*25*1,4/198= 933 руб./год

ФОТк-исп =7*1760*25*1,4/198=2177 руб./год

ФОТтерм =1*1760*25*1,4/198= 311 руб./год

ФОТкип =2*1760*25*1,4/198= 622 руб./год

ФОТэл =5*1760*25*1,4/198= 1555 руб./год

Итого ФОТ=14928 руб./год.

3) Рассчитываем дополнительную зарплату

ЗП ДОП =0,15*14928=2239 руб./год.

4) Отчисления в ЕСН:

ЕСН=(ЗПОПР+ЗПДОП)*0,26

ЕСН=(14928+2239)*0,26=4463 руб.

5) Стоимость одного машино-часа работы оборудования составляет в плановом году 48 руб.

Ро=n*Fд*48/N

Ро= 91*1900*48/198=41915 руб.

6) Общепроизводственные (цеховые) расходы:

В базовом году общепроизводственные расходы составили 78 % от заработной платы основных производственных рабочих:

РОПР=14928*0,78 =11643руб.

7) Общехозяйственные расходы:

В базовом году общехозяйственные расходы составили 97 % от заработной платы основных производственных рабочих:

РОХР=14928*0,97=14480 руб.

Итого: производственная себестоимость: 141916 руб.

8) Коммерческие расходы:

В базовом году коммерческие расходы составили 4 % от производственной себестоимости:

0,04*141916=5677 руб.

9) Итого: полная себестоимость = производственная себестоимость +коммерческие расходы

141916+5677=147593 руб.

1) Определение материальных затрат

Мз=![]()

Материальные затраты: ![]() руб.

руб.

2) Фонд оплаты труда основных производственных рабочих рассчитывается по формуле: ФОТ = Rс*Fэф*ТС*Кпр,/N

ТС – часовая тарифная ставка работ, руб./час,

Кпр – коэффициент премирования. Кпр = 1,4.

Изделие № 4

ФОТток =4*1760*25*1,4/108=2281 руб./год

ФОТраст =1*1760*25*1,4/108=570 руб./год

ФОТфр =1*1760*25*1,4/108=570 руб./год

ФОТстр =4*1760*25*1,4/108=2281 руб./год

ФОТз =1*1760*25*1,4/108= 570 руб./год

ФОТшл =3*1760*25*1,4/108= 1710 руб./год

ФОТтерм =1*1760*25*1,4/108= 570 руб./год

ФОТэл-т =1*1760*25*1,4/108=570 руб./год

ФОТслес =3*1760*25*1,4/108=1710 руб./год

ФОТКИП и А =1*1760*25*1,4/108=570 руб./год

ФОТсбор =1*1760*25*1,4/108=570 руб./год

ФОТк-исп =1*1760*25*1,4/108=570 руб./год

Итого основной ФОТ= 12540 руб. год.

3) Дополнительный фонд оплаты труда рассчитывается из условия 15 % от основного ФОТ.

Получаем ФОТ основной и дополнительный:

ЗП ДОП = 0,15*12540=1881 руб./год.

4) Отчисления в ЕСН:

ЕСН=(ЗПОПР+ЗПДОП)*0,26

ЕСН=(12540+1881)*0,26=3749 руб.

5) Расходы на содержание и эксплуатацию оборудования:

Стоимость одного машино-часа работы оборудования составляет в плановом году 48 руб.

Ро=n*Fд*48/N

Ро= 34*1900*48/108=28711 руб.

6) Общепроизводственные (цеховые) расходы:

В плановом году общепроизводственные расходы составили 78 % от заработной платы основных производственных рабочих:

РОПР=12540*0,78=9781руб.

7) Общехозяйственные расходы:

В плановом году общехозяйственные расходы составили 97 % от заработной платы основных производственных рабочих:

РОХР=12540*0,97=12164 руб.

Итого: производственная себестоимость: 99758 руб.

8) Коммерческие расходы:

В базовом году коммерческие расходы составили 4 % от производственной себестоимости:

0,04*99758=3990 руб.

9) Итого: полная себестоимость = производственная себестоимость +коммерческие расходы

99758+3990=103748 руб.

Похожие работы

ь проектирование производственных участков предприятия, и начать с определения исходных данных. 2 Определение исходных данных для расчета производственных участков Подготовка производства одежды по индивидуальным заказам предшествует основным процессам производства. Основным исходным данным для проектирования технологического процесса подготовки и раскроя материалов является объем ...

... ) имеют большую автономность, а комплексно расположенные подразделения тесно связаны друг с другом через единую производственную инфраструктуру. Методы организационного проектирования производственной системы (ПС) Методы организационного проектирования ПС с точки зрения организации производства: 1. метод аналогий; 2. метод типового проектирования; 3. программно- ...

... , комплексными или локальными; стратегическими, тактическими (как правило, годовыми) или оперативными. Распространенными методами организации работ по планированию являются сетевые методы и построение оперограмм. Рассмотрим кратко эти методы. Сетевое планирование и управление (СПУ) — это графоаналитический метод управления процессами создания (проектирования) любых систем. Сетевой график — ...

... разрез производственного здания и продольный разрез производственного здания. Выполним вначале поперечный разрез. В соответствии с планом, "Разрез 1-1" и будет являться поперечным разрезом производственного одноэтажного трехпролетного здания. Линия разреза пересекает второй и третий пролеты, следовательно, по большому счету это будет поперечный разрез второго и третьего пролетов нашего здания. ...

0 комментариев