Навигация

Весь инструментарий контроллинга относится к таким дисциплинам, как менеджмент, маркетинг, финансы

54906

знаков

3

таблицы

1

изображение

4. Весь инструментарий контроллинга относится к таким дисциплинам, как менеджмент, маркетинг, финансы.

5. Следует тщательнейшим образом взвешивать необходимость внедрения того или иного инструмента. Например, вряд ли предприятию, действующему на монопольном рынке (либо в условиях олигополии), нужны инструменты для подробного анализа конкурентов. В подобных случаях система бюджетирования является наиболее подходящим методом планирования. Использование же такой системы в компаниях, полностью зависящих в получении доходов от творческого потенциала сотрудников, часто дает отрицательный эффект из-за снижения мотивации.

6. При внедрении контроллинга необходимо тщательно оценивать те инструменты, которые будут внедряться, и сопоставлять сложность внедрения, необходимость получаемой информации и соответствие получаемой модели предприятия действительности. Разработанная пошаговая методика внедрения контроллинга позволяет оптимизировать использование трудовых и финансовых ресурсов.

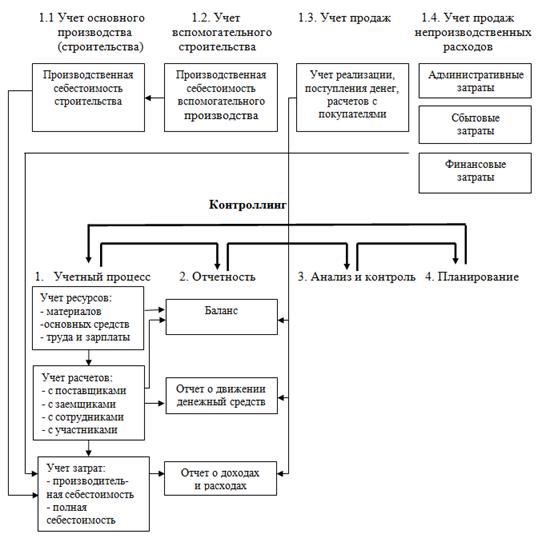

6. В системе контроллинга обосабливаются три группы затрат:

а) Прямые производственные затраты (зависят от объема деятельности и пропорциональны ему);

б) Затраты на организацию группы 1, которые нельзя отнести к конкретным видам продукции, но можно учитывать по группам изделий, сферам ответственности или функциональным областям деятельности;

в) Затраты на подготовку и организацию группы 2, которые являются условно-постоянными, не распределяемыми ни по видам продукции ни по видам деятельности.

Контроллинг - это система управления процессами достижения целей и результатов деятельности предприятия. Понятие "контроллинг" шире понятия "управленческий учет" поскольку включает в себя не только учетные функции, но и функции планирования и управления процессами достижения целей на предприятии.

Приложение

Приложение 1

Определения контроллинга.

| Автор | Определение | Основная функция |

| П. Хорват | Ориентированная на результат функция поддержки руководства по координации всех подсистем менеджмента | Координация |

| Х. - Ю. Кюппер | Координация системы управления на предприятии | Координация |

| Й. Вебер | Элемент управления социальной системой, выполняющий главную функцию поддержки руководства при решения им общей задачи координации системы управления (с упором на задачи планирования, контроля и информирования) | Координация |

| Д. Хан | Система интегрированного информационного обеспечения, планирования и контроля деятельности предприятия | Информационное обеспечение |

| М. Лукашевич, Тихоненкова | Целостная концепция экономического управления предприятием, направленная на выяснение всех шансов и рисков, связанных с получением прибыли | Информационное обеспечение |

| С. Рубцов | Система, обеспечивающая методическую и инструментальную базу для поддержки основных функций управления: планирования, контроля, учета и анализа | База для всех функций управления |

Приложение 2

Методы решения задач контроллинга.

| Название метода | Характеристика метода |

| JOCAS (job order cost accounting system) | позаказный метод распределения затрат |

| PCAS (process cost accounting system) | процессный метод распределения затрат |

| CVP (Cost Value Profit) | издержки, доход, прибыль - анализ |

| VC (variable costing) | метод учета переменных затрат |

| AC (absorption costing) | метод учета полных затрат |

| IRP | system |

| EAD (Expense-Activity Dependence) | матрица |

| PCD (Product-Capital Dependence) | матрица |

| ABC (Activity Based Costing) | функционально-стоимостной анализ, метод определения стоимости |

| ABM (Activity Based Management) | метод функционально стоимостного управления |

| ABB (Activity Based Budgeting) | функционально-соимостное бюджетирование (прцессно-ориентированоое бюджетирование) |

| CK (cost-killing) | метод управления затратами с целью минимизации |

| BSC (Balanced Scorecard) | система сбалансированных показателей |

| VBM (Value-Based Management) | управление нацеленное на создание стоимости |

| MVA (Market Value Added) | критерий создания стоимости, рассматривающий в качестве последней рыночную капитализацию и рыночную стоимость долгов компании |

| EVA (Economic Value Added) | добавленная экономическая стоимость, показатель оценки процесса создания стоимости компании |

| SVA (Shareholder Value Added) | приращение между двумя показателями - стоимостью акционерного после некоторой операции и стоимостью того же капитала до этой операции |

| CFROI (Cash Flow Return on Investment) | скорректированные денежные притоки (cash in) в текущих ценах / скорректированные денежные оттоки (cash out) в текущих ценах |

| CVA (Cash Value Added) | часто данный показатель также называют Residual Cash Flow (RCF) - критерий создания стоимости |

| OLAP | analysis |

| Betta-testing | бетта - тестирование |

| IDEF (IDEF=ICAM (Integrated Computer Aided Manufacturing) DEFinition) | графический язык, построение графических моделей бизнес-процессов |

| eEPC | графическое моделирование |

| BPI (Business Process Improvement), (Kaizen) | концепция вовлеченности работников в постоянные усовершенствования |

| BPM (Business Process Management) | управление бизнес-процессами |

| MAP (Method for Analyzing Processes) | метод анализа процессов |

| IDEA (In-Department Evaluation of Activity) | внутрифирменная оценка деятельности |

| PPA (Process Perception Analysis) | анализ восприятия процессов |

| PQM (Process Quality Management) | управление качеством процессов |

| NPV (Net Present Value) | чистая приведенная стоимость |

| "Standard-costing" | стандарт - костинг |

| "Direct - costing" | директ - костинг |

| "Target - costing" | таргет - костинг |

| RBP (Reengineering Business Process) | реинжинеринг бизнес-процессов |

| MRP (Material Requirements Planning) | автоматизированное планирование потребности сырья и материалов для производства (минимизация издержек, связанных со складскими запасами); используется для описания компонента "производство" |

| MRP II (Manufacturing Resource Planning) | автоматизированное планирование всех производственных ресурсов предприятия: сырье, материалы, оборудование, его производительность, трудозатраты (контроль производства осуществляется по всему циклу, начиная от закупки сырья и заканчивая отгрузкой товара потребителю); используется для описания компонентов "производство", "логистика" |

| ERP (Enterprise Resource Planning) | автоматизирование и оптимизация внутренних бизнес-процессов (т. н. back-office), планирование как материальных, так и финансовых ресурсов в масштабе предприятия, в частности: приём заказов, планирование производства, поставки, само производство, доставка и администрирование; используется для описания компонентов "производство", "логистика", "финансы" |

| Технология orgware | построение иерархии управления компанией - перечень организационных звеньев, описание функций и их распределение по звеньям; используется для описания компонента "структура" |

| Технология workflow | моделирование структуры бизнес-процессов, основанное на идее конвейера; используется для описания компонента "логистика" (кто, кому, в какие сроки поставил) на ряду с количественными характеристиками |

| Структуризатор | сбор, обработка и анализ больших массивов разноплановой информации в соответствии со стратегией предприятия (данные, сроки, регионы с привязкой к конкретным продуктам); используется для описания компонента "маркетинг" |

| Бенчмаркинг (Benchmarking) | система учета информации о конкурентах |

| Маркетинг отношений (CRM - Customer Relations Management) | система учета и управления взаимоотношениями с потребителями |

| Управление цепочками поставок (SCM - Supply Chain Management) | система учета и управления взаимоотношениями с поставщиками |

| CSRP (Customer Synchronized Resourсe Planning) | планирование ресурсов в зависимости от потребностей рынка. Процесс управления предприятием включает маркетинг отношений (CRM), что дает возможность интегрировать взаимоотношения "потребитель-предприятие" во внутренние бизнес-процессы предприятия. Планирование деятельности предприятия начинается не с анализа возможностей предприятия производить товары или услуги, а с изучения потребностей рынка в них. Иными словами, этапы производственной деятельности (проектирование будущего изделия, гарантийное и сервисное обслуживание) должны планироваться с учетом специфических требований заказчика. |

| ERP II - Enterprise Resource and Relationship Processing | управление внутренними ресурсами и внешними связями предприятия (совмещает ERP, CRM, SCM) |

| PQC - poor-quality cost | "затраты на неудовлетворительное качество" |

Приложение 3

Инструментарий контроллинга по областям применения.

| Область применения | Инструментарий |

| Учет | Система управленческой отчетности: отчеты о хозяйственной деятельности, в том числе сводные; учетные формы; показатели управленческого учета; методы анализа отчетности |

| Организация потоков информации | Система документооборота, карта бизнес-процессов |

| Планирование | Анализ и оптимизация объема заказов, ABC-анализ, анализ точки безубыточности, ступенчатый расчет сумм покрытия, анализ узких мест, методы анализа инвестиционных проектов, маржинальный анализ, методы расчета комиссионных вознаграждений, кружки качества, анализ скидок, анализ областей сбыта, функционально-стоимостной анализ, анализ структуры потребления, выбор между поставками со стороны и собственным производством, анализ кривой обучаемости, методы анализа конкуренции, бенчмаркинг, методы логистики, методы портфельного анализа, анализ потенциала, анализ жизненного цикла продукта, SWOT-анализ, анализ сценариев, анализ цепочки доставки ценности, анализ конкурентных сил Портера, карты восприятия, анализ качества обслуживания, анализ барьеров входа, анализ чувствительности, сбалансированные счетные карты, сетевое планирование, график Гантта, методики ценообразования, бюджетирование, определение целевых издержек, методы линейного программирования, расчет уровня запасов, планирование загрузки мощностей |

| Мониторинг и контроль | Система раннего предупреждения, анализ разрывов, контроль соответствия фактических показателей плановым, анализ издержек по центрам учета и отчетности |

Похожие работы

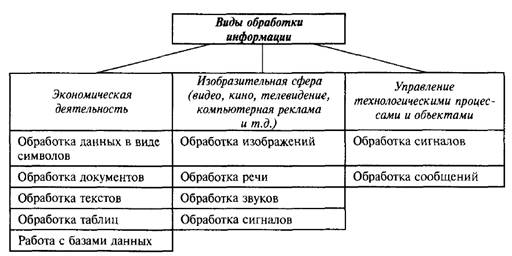

... телевидении, кино-, мультимедийных технологиях, широко используются изображения, речь, звуки, сигналы и т.д. Рис. 1.2 – Обработка информации и ее виды[10] 2. ПРОБЛЕМЫ КОНТРОЛЛИНГА И НАПРАВЛЕНИЯ ЕГО РАЗВИТИЯ 2.1 Выявление проблемных мест контроллинга Первая группа проблем связана с разработкой современной концепции контроллинга. Анализ десятков определений контроллинга, предлагаемых ...

... в структуру финансовой или планово-экономической службы предприятия; · попытка внедрить контроллинг снизу вверх. ГЛАВА 3. Внедрение контроллинга на предприятии на примере ОАО «АвтоВАЗ» 3.1 Общая характеристика предприятия На 2010 год ОАО «АвтоВАЗ» производит 70% российских легковых автомобилей и контролирует 42% рынка легковых автомобилей РФ. В 2008 году завод произвел 717 981 тыс. ...

... реализации и обращения Q32 = Кconstф-КcohstП, где Кconst— постоянные издержки реализации и обращения Экономия или перерасход фактических постоянных издержек реализации и обращения от их планового уровня Для контроля и анализа отклонений разработан классификатор возможных причин и возможных виновников отклонений. Пример такого классификатора показан в табл. 2. Каждому отклонению ...

... осуществления контрольных функций, а в адекватности периодов контрольных действий периоду осуществления отдельных операций, связанных с формированием результатов финансовой деятельности. Главное условие своевременности финансового контроллинга заключается в следующем: он долженносить характер "раннего предупреждения кризисного развития", т.е. позволять устранять текущие отклонения прежде, чем они ...

0 комментариев