Навигация

Направления предотвращения банкротства ОАО «ГАЗ»

73386

знаков

8

таблиц

1

изображение

3. Направления предотвращения банкротства ОАО «ГАЗ»

3.1 Разработка мероприятий финансового оздоровления ООО «ГАЗ»Основной целью антикризисного финансового управления является быстрое возобновление платежеспособности и восстановление достаточного уровня финансовой устойчивости предприятия для избежания его банкротства. С учетом этой цели на ООО «ГАЗ» целесообразно разработать политику антикризисного финансового управления.

Основную роль в системе антикризисного управления необходимо отвести использованию механизмов финансовой стабилизации. Это связано с тем, что успешное применение этих механизмов позволит не только снять финансовый стресс угрозы банкротства, но и в значительной мере избавить предприятие от зависимости использования заемного капитала, ускорить темпы его экономического развития.

Финансовую стабилизацию в условиях сложившейся кризисной ситуации на заводе целесообразно провести последовательно.

Устранение неплатежеспособности, как наиболее неотложной задачей в системе мер финансовой стабилизации, является обеспечение способности платежей по своим текущим обязательствам с тем, чтобы предупредить возникновение процедуры банкротства. Основной задачей на данном этапе анализ текущих платежей, с целью выбора действительно необходимых для производственной деятельности предприятия, в первую очередь платежи за сырье, материалы и комплектующие изделия (в данном случае необходимо учитывать оптимизацию размера текущих запасов ТМЦ), расчеты с бюджетом по текущим платежам(выполнение обязательств по текущим платежам в бюджет позволяет предприятию получать меры государственной поддержки: налоговый кредит и рассрочку погашения задолженности по платежам в бюджет, сложившуюся за предшествующие периоды – до 2008г), своевременный и полный расчет по оплате труда.

Хотя низкая платёжеспособность ОАО «ГАЗ» не может быть устранена в течение относительно короткого периода времени за счет осуществления ряда аварийных финансовых мероприятий, причины, генерирующие низкой платёжеспособностью, могут оставаться неизменными, если не будет восстановлена до безопасного уровня финансовая устойчивость предприятия. Это позволит устранить угрозу банкротства не только в коротком, но и в относительно продолжительном периоде.

Возможные меры по улучшению финансового положения ООО «ГАЗ» изложены ниже. Так, преодоление кризиса и предотвращение банкротства целесообразно проводить поэтапно.

1 этап. Факторный анализ убытков предприятия. Необходимо выявить и оценить возможные причины убытков, которые могут привести к неплатежеспособности и неудовлетворительной структуре баланса предприятия, в том числе: факторы, приводящие к снижению объема производства, причины относительно высоких производственных затрат, проанализировать обоснованность общехозяйственных и коммерческих расходов. Обязательно проводится раздельный анализ внутренних и внешних причин.

Внутренние причины должны быть увязаны с конкретными подразделениями (производственными и функциональными), конкретными сферами управления на предприятии (управление маркетингом, управление запасами или затратами, управление финансами и т.д.). Должен быть проведен особый анализ системы учета на предприятии и экономические отношения между подразделениями. Убыточное производство определённых моделей грузовых, легковых автомобилей следует прекратить.

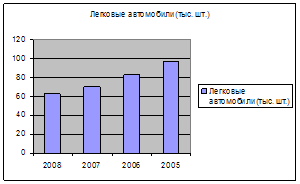

Постепенно снижается выпуск в сегменте легковых автомобилей ОАО «ГАЗ», представленной маркой «Волга». Продажи этой марки постепенно снижаются из-за жесткой конкуренции со стороны иностранных производителей. (Рисунок 1)

Рисунок 1

Производство легковых автомобилей «ГАЗ», тыс. шт.

Задачей внутреннего анализа является выявление недостатков в действующей на предприятии системе принятия решений.

Внешние факторы надо разделить на временные и постоянно действующие.

Постоянно действующие внешние факторы, в свою очередь, должны быть разделены на региональные, отраслевые, народнохозяйственные и по сферам управления (таможенные, налоговые, бюджетные, банковские и другие).

Задача анализа заключается в получении необходимой информации для руководства предприятия, при составлении плана мероприятий для выхода из мирового финансового кризиса, а так же при формулировании своих предложений к местным и республиканским властям, отраслевым органам управления (Министерству промышленности) по оказанию помощи в финансовом оздоровлении предприятия, либо в создании условий для оздоровления.

2 этап. Прогноз финансового состояния предприятия и пути его улучшения. В дополнение к финансовому анализу состояния завода и выявлению причин малой платежеспособности, необходимо составить прогноз результатов (показателей) работы предприятия и оценить перспективы их динамики (улучшения или ухудшения) с учетом сохранения сложившихся тенденций в производственной деятельности при вероятных изменениях внешней среды и незначительных изменениях (корректировках) внутренней политики без использования значительных внешних источников поддержки. Должна быть также учтена и оценена реализация предполагаемых инвестиционных проектов, способствующих оздоровлению предприятия.

При прогнозе изменений внешней среды необходимо учесть и рассмотреть: ожидаемые меры правительства по налогообложению, в сфере инвестиционной деятельности и изменение других условий развития предпринимательства; ожидаемую динамику (прогноз) макроэкономических показателей экономики; ожидаемую динамику конкуренции в отрасли и поведение (стратегические намерения) основных конкурентов предприятия; прогноз развития научно-технического прогресса в области экологии, качества, ресурсосбережения, внедрение результатов которого может повлиять на платежеспособность предприятия.

Задачей прогноза деятельности предприятия и изменений внешней среды является формулирование обоснованных выводов о возможности или невозможности положительного результата при проведении оздоровления с использованием только внутренних ресурсов без серьезной перестройки работы предприятия, в том числе без частичного или полного его перепрофилирования.

3 этап. Разработка проекта финансового улучшения предприятия. При разработке проекта (программы) необходимо четко определить цель и стратегию финансового оздоровления, конкретных мероприятий по их реализации.

При разработке стратегии проекта финансового оздоровления требуется, прежде всего, комплексное рассмотрение (исследование) состояния всех активов и потенциала предприятия, в том числе проанализировать:

а) материальные активы (основные фонды, материальные запасы и незавершенное производство, запасы готовой продукции);

б) нематериальные активы (в том числе патенты, лицензии, научно-технические заделы, профессионализм кадров предприятия);

в) долгосрочные и среднесрочные вложения предприятия, включая его дебиторов и кредиторов, товаропроводящую сеть, систему управления.

Выбор и технико-экономическое обоснование стратегии проекта (программы) финансового оздоровления предприятия предусматривает определение основных направлений работы и ожидаемую выгоду (эффективность) реализации проекта в целом. Определение стратегии финансового оздоровления включает разработку плана принципиальных перемен в деятельности предприятия, включая его диверсификацию и перепрофилирование при необходимости, а также решение проблем с накопленными обязательствами (долгами). При этом необходимо помнить о том, что стратегия финансового оздоровления и решение проблемы возврата долгов находятся в тесной взаимосвязи. Конкретная стратегия оздоровления во многом определяет возможности и пути решения проблемы долговых обязательств. Определение схемы возврата долгов, согласованная с кредиторами, в свою очередь, позволяет конкретизировать стратегию и конкретный план (проект) перестройки предприятия для его финансового оздоровления.

В зависимости от предполагаемых результатов реализации предлагаемых мер можно сформулировать два возможных варианта дальнейшей деятельности завода:

1. После реструктуризации (согласование отсрочки и конкретного графика возврата) накопленной задолженности предприятие сможет нормально функционировать без серьезных изменений в его политике и действиях.

2. Переход на принципиально новую продукцию (перепрофилирование), которая проводится в самой жесткой форме: полная замена оборудования, замена или переподготовка персонала, пересмотр и смена рынков сбыта и снабжения и т.п., либо закрытие нерентабельных производств, концентрация усилий на производство прибыльной продукции и внедрение в производство новых видов продукции.

При разработке (выборе) стратегии и технико-экономическом обосновании проекта финансового оздоровления предприятия следует использовать методы стратегического планирования и современную методологию управления проектами.

Успех проекта во многом зависит от полноты и корректности разработки бизнес-плана финансового оздоровления предприятия. Обоснование полноты и достоверности разработки бизнес-плана определяется объемом и глубиной проведения необходимых исследований по рассматриваемому проекту, в том числе анализу устойчивости проекта в условиях неопределенности и рисков его осуществления и получения ожидаемого (прогнозируемого) результата.

Проведение работ по оздоровлению предприятия и увеличению его платежеспособности целесообразно начинать с разработки краткосрочных мероприятий. В качестве краткосрочных (чрезвычайных) мер по опыту других стран могут быть:

- замена руководителей отдельных подразделений, если установлены признаки их некомпетентности;

- изменение организационной структуры предприятия в направлении сокращения аппарата управления, централизации контрольно-плановых функций;

- установление жесткого контроля затрат, в том числе сокращение их отдельных видов;

- психологическая ориентация персонала на решение проблем оздоровления;

- закрытие убыточных производств и сокращение номенклатуры продукции (услуг);

- усиление маркетинговой деятельности в направлении выявления новых источников поступления средств от реализации продукции, неиспользуемых ресурсов и части активов предприятия.

Одновременно организуется работа по разработке проекта финансового оздоровления предприятия, связанного с его реабилитацией, включая реструктуризацию (активов, пассивов, производства и организации работ и т.д.) и перепрофилирование (частичное или полное) с целью адаптации к новым условиям хозяйствования и изменениям внешней среды для обеспечения успеха в длительной перспективе. Разработка проекта должна предусматривать рассмотрение альтернатив, их оценку, выбор лучшего варианта проекта и его технико-экономическое обоснование.

Таким образом, подведя итог, следует отметить, что рыночная экономика выработала обширную систему финансовых методов предварительной диагностики и возможной защиты предприятия от банкротства, которая получила название "системы антикризисного финансового управления". Суть этой системы управления состоит в том, что угроза банкротства диагностируется еще на ранних стадиях ее возникновения, что позволяет своевременно привести в действие специальные финансовые механизмы защиты или обосновать необходимость определенных реорганизационных процедур.

Основной целью антикризисного финансового управления является быстрое возобновление платежеспособности и восстановление достаточного уровня финансовой устойчивости предприятия для избежания его банкротства. С учетом этой цели на ОАО «ГАЗ» было предложено применить ряд мер антикризисного финансового управления. Так, финансовую стабилизацию в условиях кризисной ситуации предложено осуществлять последовательно по основным этапам: устранение неплатежеспособности, восстановление финансовой устойчивости и изменение финансовой стратегии с целью ускорения экономического роста.

Каждому этапу финансовой стабилизации предприятия соответствуют определенные ее механизмы, которые в практике финансового менеджмента принято подразделять на оперативный, тактический и стратегический.

Предложен ряд мер по оздоровлению финансового положения предприятия, преодолению кризиса и предотвращению банкротства:

1. проведение факторного анализа убытков предприятия, цель - оценить возможные причины убытков, приведшие к неплатежеспособности и неудовлетворительной структуре баланса предприятия, в том числе: факторы, приводящие к снижению объема производства, относительно высоким производственным затратам, обоснованность общехозяйственных и коммерческих расходов. Обязательно проводится раздельный анализ внутренних и внешних причин.

Задачей внутреннего анализа является выявление недостатков в действующей на предприятии системе принятия решений.

Задача внешнего анализа заключается в получении необходимой информации для руководства предприятия при формулировании своих предложений к местным и республиканским властям, отраслевым органам управления по оказанию помощи в финансовом оздоровлении предприятия (в создании условий для оздоровления).

2. прогноз финансового состояния предприятия и путей его оздоровления, главной задачей является формулирование обоснованных выводов о возможности или невозможности положительного результата при проведении оздоровления с использованием только внутренних ресурсов без серьезной перестройки работы предприятия, в том числе без частичного или полного его перепрофилирования.

3. разработка проекта (программы) финансового оздоровления предприятия с четким определением целей и стратегии финансового оздоровления конкретных мероприятий по их реализации.

При разработке (выборе) стратегии и технико-экономическом обосновании проекта финансового оздоровления завода необходимо учитывать методы стратегического планирования и современную методология управления проектами.

Неэффективность производства является также результатом неэффективного использования производственных мощностей. Для повышения эффективности использования капитала и других ресурсов следует провести ряд мер по оздоровлению предприятия. Однако все существующие методы будут неэффективны без реконструкции или иного инвестиционного проекта. Следует четко оценить внедрение новой техники и технологии производства.

Хотя сбыт – завершающая стадия оборота товара, с него начинается изучение эффективности производства того или иного товара. Поэтому исследование авто рынка – начальная стадия изучения проекта. Для исследуемого объекта следует изучить не только российский рынок, но и рынок соседних стран, в частности широкий мировой рынок.

Важным моментом, который часто не учитывают русские производители – это не спрос на товар, а цена товара конкурентов. Для завоевания рынка очень важно рассмотреть его с точки зрения потребителя. А потребителя всегда интересует соотношение «цена-качество».

После проведения анализа рынка, спроса, цен и т.д. следует изучить поставщиков оборудования. В сети Интернет многие предприятия выкидывают достаточно широкую информацию об оборудовании. Некоторые предлагают оборудование в лизинг, что выгодно и для покупателя и для поставщика. Для ОАО «ГАЗ» лизинг является наиболее приемлемым решением приобретения оборудования. Лизинг иногда не требует привлечения кредитов и иных заемных средств. В нашем случае кредит будет носить минимальный размер. Однако срок окупаемости инвестиций предполагает немалый период (ориентировочно 3-4 лет). Амортизация по объекту лизинга включается в себестоимость продукции, таким образом, не требуя дополнительных затрат.

После определенных выше действий можно различными методами и мероприятиями оздоровлять предприятие через различные меры повышения финансовых результатов, так как финансовые результаты в состоянии повысить многие финансовые показатели предприятия:

1. Разработать план мероприятий по экономии материальных ресурсов. Расчет возможной экономии материальных ресурсов в процессе производства должен отражается на заработной плате работников, при этом, к примеру 25% экономии ресурсов начисляется на заработную плату работника.

2. Увеличить расходы на контроль качества продукции. Довольно часто предприятие расходует немало средств на предотвращение результатов несоответствия качества. При этом расходы на контроль качества должны быть ниже расходов на предотвращение результатов несоответствия качества.

3. Увеличение расходов на рекламу. Широкая рекламная компания позволит значительно повысить возможность реализации продукции. В нашей ситуации нет возможности затратить большую массу средств на рекламу. Однако некоторые меры принять можно. Самым эффективным и относительно недорогим является рекламно-информационный сайт. По словам компаний-разработчиков сайтов проект повышает продажи на 8-12%.

4. Повышение объемов производства. План реализации продукции не может формироваться отдельно от плана производства. Предприятие должно четко представлять, сколько оно может произвести продукции для продажи. Объемы производства можно повысить ростом производительности труда и сокращением трудоемкости работ. Производительность труда повышается введением сдельно-премиальных систем оплаты труда. В результате превышения установленных плановых норм труда работник получает не только сдельную расценку, но и премиальные. На западе существует понятие «участие в прибылях». Такая система оплаты труда стимулирует работников к участию в повышении благосостояния предприятия. В результате растет не только объемы производства, но и качество продукции, и прочие результаты.

Заключение

Прогнозировать вероятность банкротства необходимо для выявления как можно раньше различных сбоев и упущений в деятельности предприятия, потенциально опасных с точки зрения вероятности наступления банкротства. Предприятие, на котором серьезно поставлена аналитическая работа, способно заранее распознать надвигающийся кризис, оперативно отреагировать на него и с большей вероятностью избежать «неприятностей» или уменьшить степень риска.

В практической части я решил дать оценку деятельности компании, которая сейчас находится в сложном положении. Таким образом, мой выбор пал на ОАО «ГАЗ», чья прибыль с каждым годом падает. В результате проведённых расчетов могу сделать следующие выводы:

- на основании данных согласно второй таблице, невозможно полностью говорить о том, что баланс ОАО «ГАЗ» является абсолютно ликвидным, т.е. сумма кредиторской задолженности предприятия превышает сумму располагаемых денежных средств и краткосрочных финансовых вложений, предприятие не является кредитоспособным.

- коэффициент текущей ликвидности предприятия ОАО «ГАЗ» значительно ниже допустимой нормы, что свидетельствует о занижении оборотных активов перед краткосрочными обязательствами, поэтому не обеспечивается резервный запас для компенсации при размещении и ликвидации всех оборотных активов, кроме наличности. Таким образом, кредиторы не могут быть уверены в том, что кредиты могут отвечать по платности и возвратности. Что касается коэффициента абсолютной ликвидности, если организация способна в текущий момент на 20 – 25 % погасить свои долги, то ее платежеспособность считается нормальной. В нашем случае показатель невероятно низок, что свидетельствует об отсутствии свободных денежных средств после уплаты своих долгов.

- рентабельность активов невероятно низка, а это говорит о том, что предприятие почти не использует эффективно свое имущество, и уровень менеджмента на предприятии низок.

В целом я могу добавить, что хотя ОАО «ГАЗ» находится в удручающем состоянии, но если в течение последующих лет будет ощущаться поддержка государства по повышению репутации предприятия, а, следовательно, впоследствии и приток инвестиционных средств, то фирма выйдет из опасного положения.

Применительно к вполне благополучному предприятию методы и приемы финансового анализа имеют профилактическое значение, так как позволяют выявить возможную опасность для экономического «здоровья» этого предприятия. В то же время использование этих методов по отношению к неплатежеспособному предприятию способствует принятию правильного решения по преодолению возникшего кризисного состояния и проведению своевременного финансового оздоровления.

Список использованной литературы

1. Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 N 127-ФЗ (ред. от 05.02.2007, с изм. от 26.04.2007)

2. Ковалев В.В., Ковалев Вит.В. Финансы предприятий: Учеб. – М.: ТК Велби, 2007. – 352 с.

3. Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы: Учебник. – 4 изд., испр. и доп. – М.: ИНФРА-М, 2007. – 522 с.

4. Ковалев В.В.Курс финансового менеджмента: Учеб. – 2-е изд., перераб. и доп. – М.: Проспект, 2010. – 480с

5. Ковалев А.И., Привалов В.П. Безубыточность, кредитоспособность, банкротство // Бизнес, прибыль, право. - 2009. - № 6.

6. Антикризисное управление: от банкротства - к финансовому оздоровлению / Под ред. Г.П. Иванова. - М.: Закон и право, ЮНИТИ, 2007.

7. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. - М.: Центр экономики и маркетинга, 2007. - 274 с.

8. Акулич В. Оценка финансового состояния предприятия в соответствии с Инструкцией по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности // Финансовый директор,- 2007.- № 12.-С.63-77.;

9. Глухов В.В. Финансовый менеджмент. Учебник. 2-е изд.-СПб.: Издательство «Лань», 2002.;

10. Остапенко В.В, Финансы предприятий: Учебное пособие. – М.: Омега-Л, 2008. – 304 с.

11. Карелина С.А. Правовое регулирование несостоятельности (банкротства): Учебно-практическое пособие - М.: Волтерс Клувер, 2006. – 360 с.

12. Ронова Г.Н., Ронова Л.А. Финансовый менеджмент: Учебное пособие. – М.: 2008. – 204 с.

13. Г.Б. Поляк. Финансовый менеджмент: Учебник. М.:2006. – 528с.

14. Колчина Н.В. Финансовый менеджмент: учеб. пособие для студентов вузов, обучающихся по специальностям экономики и управления / Н.В. Колчина, О.В. Португалова, Е.Ю. Макеева; под ред. Н.В. Колчаной. – М.: ЮНИТИ-ДАНА, 2008. – 464 с.

15. Гаврилова А.Н. Финансовый менеджмент: учебное пособие / А.Н. Гаврилова, Е.Ф. Сысоева, А.И. Барабанов, Л.И. Григорьева, О.В. Долгова, Л.А. Рыжкова. – 5-е изд., стер. – М.: КНОРУС, 2009. – 432 с.

16. Сироткин В.Б. Финансовый менеджмент фирмы: Учеб. пособие/ В.Б. Сироткин. – М.: Высш. шк., 2008. – 320 с.

17. Бланк И.А. Финансовый менеджмент: Учебный курс. – 2-е изд., перераб. и доп. – К.: Эльга, Ника-Центр, 2006. – 656 с.

18. Макарова Л.Г. Экономический анализ в управлении финансами фирмы: учеб. пособие для студ. высш. учеб. заведений /Л. Г. Макарова, А.С.Макаров. – М.: Издательский центр «Академия», 2008. – 336 с.

Приложение

Сравнительный аналитический баланс ОАО «ГАЗ» за 2008 год

| Показатели баланса | Код стр. | Абсолютные величины | Удельные веса | Изменения | |||||

| на начало периода | на конец периода | на начало периода | на конец периода | в абсолютных величинах | в удельных весах | в % к велич. на начало периода | в % к изменению итога баланса | ||

| 1.0 | 2 | 3.0 | 4.0 | 0.0 | 0.0 | 1.0 | 0.0 | 33.333 | 0.0 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||||

| Основные средства | 120 | 5847620.0 | 5859031.0 | 23.948 | 13.81 | 11411.0 | -10.139 | 0.195 | 0.063 |

| Незавершенное строительство | 130 | 635949.0 | 515131.0 | 2.604 | 1.214 | -120818.0 | -1.39 | -18.998 | -0.671 |

| Доходные вложения в материальные ценности | 135 | 68365.0 | 62128.0 | 0.28 | 0.146 | -6237.0 | -0.134 | -9.123 | -0.035 |

| Долгосрочные финансовые вложения | 140 | 14827513.0 | 27699777.0 | 60.725 | 65.289 | 12872264.0 | 4.564 | 86.813 | 71.477 |

| Отложенные налоговые активы | 145 | 46177.0 | 83298.0 | 0.189 | 0.196 | 37121.0 | 0.007 | 80.389 | 0.206 |

| Прочие внеоборотные активы | 150 | 18001.0 | 9784.0 | 0.074 | 0.023 | -8217.0 | -0.051 | -45.647 | -0.046 |

| ИТОГО по разделу I | 190 | 21443625.0 | 34229149.0 | 87.82 | 80.678 | 12785524.0 | -7.142 | 59.624 | 70.995 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||||||||

| Запасы | 210 | 1112705.0 | 1466805.0 | 4.557 | 3.457 | 354100.0 | -1.1 | 31.823 | 1.966 |

| незавершенное производство | 213 | 436419.0 | 400374.0 | 1.787 | 0.944 | -36045.0 | -0.844 | -8.259 | -0.2 |

| готовая продукция и прочие запасы | 214 | 61349.0 | 484237.0 | 0.251 | 1.141 | 422888.0 | 0.89 | 689.315 | 2.348 |

| НДС по приобретенным ценностям | 220 | 217612.0 | 30112.0 | 0.891 | 0.071 | -187500.0 | -0.82 | -86.163 | -1.041 |

| Дебиторская задолженность покупателей | 240 | 1439437.0 | 2448552.0 | 5.895 | 5.771 | 1009115.0 | -0.124 | 70.105 | 5.603 |

| Краткосрочные финансовые вложения | 250 | 13499.0 | 4061780.0 | 0.055 | 9.574 | 4048281.0 | 9.518 | 29989.488 | 22.479 |

| Денежные средства | 260 | 102369.0 | 96641.0 | 0.419 | 0.228 | -5728.0 | -0.191 | -5.595 | -0.032 |

| Прочие оборотные активы | 270 | 3043.0 | 2605.0 | 0.012 | 0.006 | -438.0 | -0.006 | -14.394 | -0.002 |

| ИТОГО по разделу II | 290 | 2974052.0 | 8197476.0 | 12.18 | 19.322 | 5223424.0 | 7.142 | 175.633 | 29.005 |

| БАЛАНС | 300 | 24417677.0 | 42426625.0 | 100.0 | 100.0 | 18008948.0 | 0.0 | 73.754 | 100.0 |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||||||||

| Уставный капитал | 410 | 14585.0 | 14585.0 | 0.06 | 0.034 | 0.0 | -0.025 | 0.0 | 0.0 |

| Собственные акции, выкупленные у акционеров | 411 | 0.0 | -3222565.0 | 0.0 | -7.596 | -3222565.0 | -7.596 | -322256500.0 | -17.894 |

| Добавочный капитал | 420 | 18430555.0 | 18038501.0 | 75.48 | 42.517 | -392054.0 | -32.963 | -2.127 | -2.177 |

| Резервы | 430 | 1763.0 | 1763.0 | 0.007 | 0.004 | 0.0 | -0.003 | 0.0 | 0.0 |

| Непокрытый убыток прошлых лет | 465 | 143832.0 | 0.0 | 0.589 | 0.0 | -143832.0 | -0.589 | -100.0 | -0.799 |

| Нераспределенная прибыль отчетного года | 470 | 692402.0 | 1919919.0 | 2.836 | 4.525 | 1227517.0 | 1.69 | 177.284 | 6.816 |

| ИТОГО по разделу III | 490 | 19139305.0 | 16752203.0 | 78.383 | 39.485 | -2387102.0 | -38.898 | -12.472 | -13.255 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||||

| Кредиты банков и займы | 510 | 402955.0 | 2445391.0 | 1.65 | 5.764 | 2042436.0 | 4.114 | 506.865 | 11.341 |

| Отложенные налоговые обязательства | 515 | 357270.0 | 420603.0 | 1.463 | 0.991 | 63333.0 | -0.472 | 17.727 | 0.352 |

| Прочие долгосрочные обязательства | 520 | 203246.0 | 5566.0 | 0.832 | 0.013 | -197680.0 | -0.819 | -97.261 | -1.098 |

| ИТОГО по разделу IV | 590 | 963471.0 | 2871560.0 | 3.946 | 6.768 | 1908089.0 | 2.823 | 198.043 | 10.595 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||||

| Кредиты и займы | 610 | 2202999.0 | 10060326.0 | 9.022 | 23.712 | 7857327.0 | 14.69 | 356.665 | 43.63 |

| Кредиторская задолженность | 620 | 2058353.0 | 12668545.0 | 8.43 | 29.86 | 10610192.0 | 21.43 | 515.47 | 58.916 |

| задолженность перед поставщиками | 621 | 1184945.0 | 1023067.0 | 4.853 | 2.411 | -161878.0 | -2.441 | -13.661 | -0.899 |

| задолженность по оплате труда | 622 | 209645.0 | 259790.0 | 0.859 | 0.612 | 50145.0 | -0.246 | 23.919 | 0.278 |

| задолженность перед гос. внебюджетными фондами | 623 | 53039.0 | 63326.0 | 0.217 | 0.149 | 10287.0 | -0.068 | 19.395 | 0.057 |

| задолженность по налогам и сборам | 624 | 312600.0 | 198491.0 | 1.28 | 0.468 | -114109.0 | -0.812 | -36.503 | -0.634 |

| прочие кредиторы | 625 | 298124.0 | 11123871.0 | 1.221 | 26.219 | 10825747.0 | 24.998 | 3631.29 | 60.113 |

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | 3549.0 | 28608.0 | 0.015 | 0.067 | 25059.0 | 0.053 | 706.086 | 0.139 |

| Целевые финансирования и поступления | 635 | 25295.0 | 0.0 | 0.104 | 0.0 | -25295.0 | -0.104 | -100.0 | -0.14 |

| Доходы будущих периодов | 640 | 50000.0 | 45383.0 | 0.205 | 0.107 | -4617.0 | -0.098 | -9.234 | -0.026 |

| ИТОГО по разделу V | 690 | 4314901.0 | 22802862.0 | 17.671 | 53.747 | 18487961.0 | 36.075 | 428.468 | 102.66 |

| БАЛАНС | 700 | 24417677.0 | 42426625.0 | 100.0 | 100.0 | 18008948.0 | 0.0 | 73.754 | 100.0 |

Бухгалтерский баланс ОАО "ГАЗ" на 31 декабря 2008 г. (тыс.руб.)

| на | 31 декабря | 20 | 08 | г. | Коды | ||||||||||||||||||

| Форма № 1 по ОКУД | 0710001 | ||||||||||||||||||||||

| Дата (год, месяц, число) | 2008 | 12 | 31 | ||||||||||||||||||||

| Организация | ОАО «ГАЗ» | по ОКПО | 05744892 | ||||||||||||||||||||

| Идентификационный номер налогоплательщика ИНН | 5200000046 | ||||||||||||||||||||||

| Вид деятельности | Производство автомобилей | по ОКВЭД | 34.10 | ||||||||||||||||||||

| Организационно-правовая форма/форма собственности | 47 | 16 | |||||||||||||||||||||

| по ОКОПФ/ОКФС | |||||||||||||||||||||||

| Единица измерения:тыс. руб./млн. руб. (ненужное зачеркнуть) по ОКЕИ | 384/385 | ||||||||||||||||||||||

| Местонахождение (адрес) | ОАО «ГАЗ», 603004, г. Нижний Новгород, пр. Ленина, 88 | ||||||||||||||||||||||

| Дата утверждения | |||||||||||||||||||||||

| Дата отправки (принятия) | |||||||||||||||||||||||

| Актив | Код пока-зателя | На начало отчетного года | На конец отчетного периода |

| |||||||||||||||||||

| 1 | 2 | 3 | 4 |

| |||||||||||||||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 110 | 0 | 0 |

| |||||||||||||||||||

| Основные средства | 120 | 5 847 620 | 5 685 059 |

| |||||||||||||||||||

| Незавершенное строительство | 130 | 635 949 | 689 409 |

| |||||||||||||||||||

| Доходные вложения в материальные ценности | 135 | 68 365 | 62 171 |

| |||||||||||||||||||

| Долгосрочные финансовые вложения | 140 | 14 827 513 | 14 966 350 |

| |||||||||||||||||||

| Отложенные налоговые активы | 145 | 46 177 | 53 742 |

| |||||||||||||||||||

| Прочие внеоборотные активы | 150 | 18 001 | 11 236 |

| |||||||||||||||||||

| Итого по разделу I | 190 | 21 443 625 | 21 467 967 |

| |||||||||||||||||||

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 1 112 705 | 1 461 421 |

| |||||||||||||||||||

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | 395 822 | 367 857 |

| |||||||||||||||||||

| животные на выращивании и откорме | 212 | 0 | 0 |

| |||||||||||||||||||

| затраты в незавершенном производстве | 213 | 436 419 | 506 857 |

| |||||||||||||||||||

| готовая продукция и товары для перепродажи | 214 | 61 349 | 376 458 |

| |||||||||||||||||||

| товары отгруженные | 215 | 504 | 504 |

| |||||||||||||||||||

| расходы будущих периодов | 216 | 218 611 | 209 745 |

| |||||||||||||||||||

| прочие запасы и затраты | 217 | 0 | 0 |

| |||||||||||||||||||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 217 612 | 38 791 |

| |||||||||||||||||||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 85 387 | 98 586 |

| |||||||||||||||||||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 1 439 437 | 1 476 876 |

| |||||||||||||||||||

| Краткосрочные финансовые вложения | 250 | 13 499 | 5 115 000 |

| |||||||||||||||||||

| Денежные средства | 260 | 102 369 | 94 055 |

| |||||||||||||||||||

| Прочие оборотные активы | 270 | 3 043 | 5 173 |

| |||||||||||||||||||

| Итого по разделу II | 290 | 2 974 052 | 8 289 902 |

| |||||||||||||||||||

| БАЛАНС | 300 | 24 417 677 | 29 757 869 |

| |||||||||||||||||||

Пассив | Код пока- зателя | На начало отчетного года | На конец отчетного периода | ||||||||||||||||||||

| 1 | 2 | 3 | 4 | ||||||||||||||||||||

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | 410 | 14 585 | 14 585 | ||||||||||||||||||||

| Собственные акции, выкупленные у акционеров | 411 | 0 | (3 210 682) | ||||||||||||||||||||

| Добавочный капитал | 420 | 18 430 555 | 18 277 464 | ||||||||||||||||||||

| Резервный капитал | 430 | 1 763 | 1 763 | ||||||||||||||||||||

| Нераспределенная прибыль (убыток) | 460 | 692 402 | 757 883 | ||||||||||||||||||||

| Итого по разделу III | 490 | 19 139 305 | 15 841 013 | ||||||||||||||||||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | 402 955 | 2 392 904 | ||||||||||||||||||||

| Отложенные налоговые обязательства | 515 | 357 270 | 398 254 | ||||||||||||||||||||

| Прочие долгосрочные обязательства | 520 | 203 246 | 56 434 | ||||||||||||||||||||

| Итого по разделу IV | 590 | 963 471 | 2 847 592 | ||||||||||||||||||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | 2 202 999 | 7 258 692 | ||||||||||||||||||||

| Кредиторская задолженность | 620 | 2 058353 | 3 606 000 | ||||||||||||||||||||

| В том числе: поставщики и подрядчики | 621 | 1 184 945 | 939 939 | ||||||||||||||||||||

| задолженность перед персоналом организаци | 622 | 209 645 | 263 596 | ||||||||||||||||||||

| задолженность перед государственными внебюджетными фондами | 623 | 53 039 | 89 568 | ||||||||||||||||||||

| Задолженность по налогам и сборам | 624 | 312 600 | 273 838 | ||||||||||||||||||||

| Прочие кредиторы | 625 | 298 124 | 2 039 059 | ||||||||||||||||||||

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | 3 549 | 158 130 | ||||||||||||||||||||

| Доходы будущих периодов | 640 | 50 000 | 46 442 | ||||||||||||||||||||

| Итого по разделу V | 690 | 4 314 901 | 11 069 264 | ||||||||||||||||||||

| БАЛАНС | 700 | 24 417 677 | 29 757 869 | ||||||||||||||||||||

Отчет о прибылях и убытках на 31 декабря 2008 г. (тыс.руб.)

| за | 12 месяцев | 20 | 08 | г. | Коды | ||||||||||||

| Форма № 2 по ОКУД | 0710002 | ||||||||||||||||

| Дата (год, месяц, число) | 2008 | 12 | 31 | ||||||||||||||

| Организация | ОАО «ГАЗ» | по ОКПО | 05744892 | ||||||||||||||

| Идентификационный номер налогоплательщика ИНН | 5200000046 | ||||||||||||||||

| Вид деятельности | Производство автомобилей | по ОКВЭД | 34.10 | ||||||||||||||

| Организационно-правовая форма/форма собственности | 47 | 16 | |||||||||||||||

| по ОКОПФ/ОКФС | |||||||||||||||||

| Единица измерения: тыс. руб../млн. руб. (ненужное зачеркнуть) по ОКЕИ | 384/385 | ||||||||||||||||

| Показатель | За отчетный период | За аналогичный период предыдущего года | |||||||||||||||

| наименование | код | ||||||||||||||||

| 1 | 2 | 3 | 4 | ||||||||||||||

| Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 16 959 136 | 17 116 305 | ||||||||||||||

| в том чтсле от продажи: продукции собственного производства | 011 | 14 131 206 | 14 377 096 | ||||||||||||||

| товары, приобретенные для перепродажи | 012 | 2 013 557 | 2 235 305 | ||||||||||||||

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | (14 140 324) | (14 692 438) | ||||||||||||||

| в том чтсле от продажи: продукции собственного производства | 021 | (11 638 290) | (12 124 588) | ||||||||||||||

| товары, приобретенные для перепродажи | 022 | (1 928 581) | (2 209 739) | ||||||||||||||

| Валовая прибыль | 029 | 2 818 812 | 2 423 867 | ||||||||||||||

| Коммерческие расходы | 030 | (136 425) | (69 163) | ||||||||||||||

| Управленческие расходы | 040 | (1 418 427) | (1 240 129) | ||||||||||||||

| Прибыль (убыток) от продаж | 050 | 1 263 960 | 1 114 575 | ||||||||||||||

| Прочие доходы и расходы Проценты к получению | 060 | 62 284 | 46 602 | ||||||||||||||

| Проценты к уплате | 070 | (235 170) | (406 438) | ||||||||||||||

| Доходы от участия в других организациях | 080 | 0 | 0 | ||||||||||||||

| Прочие операционные доходы | 090 | 695 595 | 4 651 070 | ||||||||||||||

| Прочие операционные расходы | 100 | (819 076) | (4 842 730) | ||||||||||||||

| Внереализационные доходы | 120 | 296 989 | 202 906 | ||||||||||||||

| Внереализационные расходы | 130 | (480 420) | (574 427) | ||||||||||||||

| Прибыль (убыток) до налогообложения | 140 | 784 162 | 191 558 | ||||||||||||||

| Отложенные налоговые активы | 141 | 7 689 | 1 427 | ||||||||||||||

| Отложенные налоговые обязательства | 142 | (42 769) | (77 164) | ||||||||||||||

| Текущий налог на прибыль | 150 | (256 853) | (43 081) | ||||||||||||||

| Иные платежи в бюджет | 151 | (35 960) | (30 288) | ||||||||||||||

| Списание отложенных налоговых обязательств | 152 | 1 785 | |||||||||||||||

| Списание отложенных налоговых активов | 153 | (124) | |||||||||||||||

| Чрезвычайные доходы и расходы | |||||||||||||||||

| Чрезвычайные доходы | 160 | ||||||||||||||||

| Чрезвычайные расходы | 170 | ||||||||||||||||

| Чистая прибыль (убыток) очередного периода | 190 | 457 930 | 42 452 | ||||||||||||||

| СПРАВОЧНО. | |||||||||||||||||

| Постоянные налоговые обязательства (активы) | 200 | 103 734 | 72 844 | ||||||||||||||

Похожие работы

... , морального вреда, имеет обязательства по выплате вознаграждения по авторским договорам, а также учредителей (участников) должника по обязательствам, вытекающим из такого участия. 1.2 Процедура банкротства предприятия Согласно пункту 2 статьи 3 Закона о несостоятельности юридическое лицо считается не способным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить ...

... и сроки проведения ликвидации, проводит инвентаризацию имущества и его оценку, учет долгов и проводит конкурс по продаже имущества должника. 1.7. Сравнительная характеристика методов прогнозирования банкротства предприятий и оценка их эффективности На современном этапе развития российской экономики на первый план выходят проблемы, связанные с выявлением неблагоприятных тенденций развития ...

... несостоятельных предприятий агарного сектора с целью повышения эффективности и конкурентоспособности сельскохозяйственного производства. 2.3. Государственное регулирование несостоятельности (банкротства) на предприятиях агропромышленного комплекса Существующая тенденция к нарастанию кредиторской задолженности сельскохозяйственных товаропроизводителей свидетельствует о неэффективности ...

... и статистика, 1998. – 384 с. Шеремет А. Д., Сайфулин Р. С. Методика финансового анализа. – М.: ИНФРА-М, 1995. – 176 с. Шеремет А.Д., Сайфулин Р. С. Финансы предприятий. – М.: ИНФРА-М, 1999. – 343 с. 1 Федеральный закон РФ «О несостоятельности (банкротстве)» от 8 января 1998 г. № 6-ФЗ 1 Соколин Б. А. Кризисная экономика России: рубеж тысячелетий // Хозяйство и право. – 1999. - № 5.1 Адаев Ю. ...

0 комментариев