Навигация

Меры по предотвращению банкротства предприятия

73386

знаков

8

таблиц

1

изображение

1.2 Меры по предотвращению банкротства предприятия

С точки зрения финансового менеджера предприятия банкротство – это неспособность предприятия финансировать текущую операционную деятельность и погасить срочные обязательства. Банкротство является следствием неравновесия финансовой системы воспроизводства капитала предприятия, результатом его неэффективной ценовой и инвестиционной политики.

Меры по предотвращению банкротства предприятия связаны с эффективным управлением его финансами и производством, правильным определением стратегических целей и тактики их реализации.

Санация – это досудебные или же судебные меры по восстановлению платёжеспособности должника, принимаемые собственником, учредителями, кредиторами и иными лицами в целях предупреждения банкротства.

Всё это в определённой мере связано с реформированием предприятий, под которым понимается их структуризация в процессе перехода на принятые в рыночной экономики принципы функционирования при государственной поддержке и стимулировании. Это предполагает улучшение управления ими, повышение эффективности производства и конкурентоспособности выпускаемой продукции, повышение производительности труда, снижение издержек производства, улучшение финансово-экономических результатов деятельности. Таким образом, успех реформирования предприятия будет определяться двумя группами факторов: эффективностью создаваемых государством условий и стимулов деятельности предприятий и устранению кризисных явлений в экономике, а также эффективностью принимаемых предприятием мер по внедрению и использованию рыночных механизмов и инструментов. [5]

Целями финансовой стратегии предприятий в данной ситуации должны быть:

· обеспечение их ликвидности и платёжеспособности на основе оптимального сочетания собственных и заёмных источников средств;

· получение прибыли и соответствующего уровня рентабельности, достаточного для удовлетворения всех своих потребностей для основной, инвестиционной и финансовой деятельности.

Для этого государство должно провозгласить, что главной целью его является макроэкономическое регулирование и борьба с инфляцией на основе поддержки национального производства. В этих целях необходимо:

· разработать систему экономических и финансовых показателей на всех уровнях, а также поддержки базовых отраслей экономики;

· создать условия, обеспечивающие возможность предприятиям заработать практически отсутствующие у многих из них собственные оборотные средства;

· принятие экономических мер, расширяющих возможности предприятий по использованию заёмных средств; в этих целях необходимо снижать учётную ставку ЦБ РФ до мирового уровня, ввести государственную гарантию по некоторым кредитам для отдельных предприятий;

· принять меры по резкому сокращению неплатежей и в этой связи неэффективных форм расчётов (предоплата, бартер, наличные деньги), по внедрению таких рыночных инструментов, как коммерческий кредит, вексель, чек;

· изменить налоговую политику, направив её на стимулирование производства и инвестиций;

· определение степени ликвидности и платёжеспособности предприятия;

· направить таможенную политику на защиту национального производителя и конкурентоспособных товаров.

Выбор стратегии предотвращения банкротства и эффективность мер предприятий по внедрению рыночных механизмов зависит от системы управления финансами на предприятии.[8]

Она в свою очередь определяется стратегическими целями и тактическими задачами деятельности предприятия. Основой этой системы должен быть финансовый менеджмент и входящий в него финансовый анализ, по итогам которого предприятие имеет возможность делать регулярную оценку своего финансового состояния.[10]

Главными направлениями этого анализа являются:

- оценка состояния имущества предприятия и источников его формирования, а также показателей структуры капитала;

- оценка состояния оборотных средств, определение их достаточности и типа финансового состояния;

- выявление тенденций оборачиваемости средств предприятии,

- определение степени ликвидности и платежеспособности предприятия;

- выявление тенденций рентабельности на основе системы показателей.

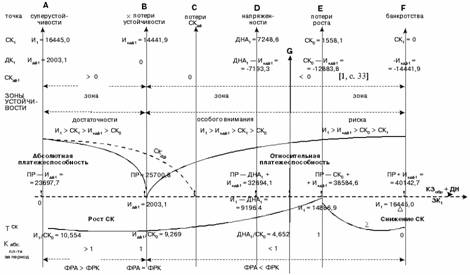

Главное в стратегии предотвращения банкротства предприятии, решении проблем ликвидности и платежеспособности заключается в профессиональном управлении оборотными средствами. С одной стороны, это предполагает оптимизацию источников оборотные средств на основе выработанной стратегии, с другой — размещение этих средств между материальными активами, а также в сферах производства и обращения. Большую роль при этом играет правильно выбранная кредитная политика, использующая кредит в качестве финансового рычага, однако при существующей учетной ставке это малореально.

1.3 Критерии необходимости проведения санацииЗакон «О несостоятельности (банкротстве)» указывает на три как бы равноправные меры, которые должны предупреждать банкротство организации: финансовое оздоровление; назначение временной администрации; реорганизацию. Соответственно данному недифференцированному подходу критерии, при наличии которых организация будет считаться нуждающейся в финансовом оздоровлении (санации), в принципе те же, что и в случаях, когда в нее может быть направлена временная администрация или когда ей может быть предъявлено требование о реорганизации, и также противоречивы. Практически это означает, что при наличии одних и тех же оснований кредиторы по собственному усмотрению будут решать, какую из трех указанных мер применить к организации, нуждающейся, с их точки зрения, в повышенном внимании.

Основными мероприятиями по санации неплатежеспособных предприятий при определенной финансовой поддержке являются:

- внедрение новых форм и методов управления;

- конверсия, диверсификация, переход на выпуск новой продукции, повышение ее качества;

- повышение эффективности маркетинга;

- снижение производственных затрат;

- сокращение дебиторской и кредиторской задолженности;

- повышение доли собственных средств в оборотных активах за счет части фонда потребления (особенно средств, направляемых на выплату дивидендов) и реализации краткосрочных финансовых вложений;

- продажа излишнего оборудования, материалов, незавершенного производства, готовой продукции, а также дочерних фирм и долей в капитале других предприятий;

- временная остановка капитального строительства;

- конверсия долгов путем преобразования краткосрочной задолженности в долгосрочную;

- расширение экспорта;

- сокращение численности занятых и др. При оценке финансового состояния предприятий и установлении структуры баланса проводится анализ финансового состояния, целью которого является определение степени его платежеспособности на основе структуры баланса. [12]

Закон «О несостоятельности (банкротстве)» однозначно определяет, как широко следует понимать содержание процесса финансового оздоровления предприятия. Данный процесс может включать в себя:

- оказание финансовой помощи организации его учредителями (участниками) и иными лицами;

- изменение структуры активов и пассивов организации;

- изменение организационной структуры;

иные меры, осуществляемые в соответствии с законами.

При наличии оснований для проведения санации управляющий на основании анализа финансового состояния и платежеспособности должника должен разработать план санации и представить его на утверждение собранию кредиторов не позднее семидесяти дней со дня своего назначения.

В плане санации должны предусматриваться меры по восстановлению платежеспособности должника и срок ее восстановления.

Платежеспособность должника признается восстановленной при отсутствии оснований для возбуждения конкурсного производства, установленных статьей 41 Закона «Об экономической несостоятельности (банкротстве)».

В случае отсутствия оснований для проведения санации должника управляющий разрабатывает план ликвидации должника - юридического лица либо план прекращения деятельности должника - индивидуального предпринимателя и освобождения его от долгов (далее - план ликвидации) в срок, предусмотренный частью первой настоящей статьи.

Управляющий может разработать как альтернативные план санации и план ликвидации.

В план санации и план ликвидации включается заключение о финансовом состоянии и платежеспособности должника. [15]

План санации и (или) план ликвидации рассматриваются на собрании кредиторов, которое созывается управляющим не позднее восьмидесяти дней со дня опубликования сообщения об открытии конкурсного производства. Управляющий в письменной форме уведомляет всех кредиторов о дате и месте проведения собрания кредиторов и предоставляет им возможность для ознакомления с планом санации и (или) планом ликвидации не менее чем за десять дней до даты проведения указанного собрания.

Утвержденный собранием кредиторов план санации или план ликвидации, а также протокол собрания кредиторов представляются управляющим в хозяйственный суд не позднее пяти дней с даты проведения собрания кредиторов.

В случае, когда собранием кредиторов принято решение об утверждении плана санации или плана ликвидации, в котором предусмотрен срок санации или ликвидации, превышающий первоначально установленный, хозяйственный суд продлевает срок санации или ликвидации, если имеются достаточные основания полагать, что продление срока санации или ликвидации приведет соответственно к восстановлению платежеспособности должника либо увеличению общей суммы удовлетворенных требований кредиторов.

Санация вводится хозяйственным судом на основании решения собрания кредиторов либо по собственной инициативе в случаях, предусмотренных настоящим законодательством.

Решение хозяйственного суда о санации подлежит немедленному исполнению.

Санация вводится на срок, не превышающий восемнадцати месяцев со дня вынесения решения о ее проведении. [11]

Причины неплатежеспособности предприятия могут быть как объективные, так и субъективные: непрофессиональный менеджмент, изношенное оборудование, падение спроса на выпускаемую продукцию, убытки, несоразмерный фонд потребления, отвлечение средств в краткосрочные финансовые вложения, неправильный выбор форм безналичных расчетов, большая дебиторская и кредиторская задолженность и др. После объявления предприятия неплатежеспособным администрация должна провести детальный финансовый анализ с целью точного определения причин этого положения.

Похожие работы

... , морального вреда, имеет обязательства по выплате вознаграждения по авторским договорам, а также учредителей (участников) должника по обязательствам, вытекающим из такого участия. 1.2 Процедура банкротства предприятия Согласно пункту 2 статьи 3 Закона о несостоятельности юридическое лицо считается не способным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить ...

... и сроки проведения ликвидации, проводит инвентаризацию имущества и его оценку, учет долгов и проводит конкурс по продаже имущества должника. 1.7. Сравнительная характеристика методов прогнозирования банкротства предприятий и оценка их эффективности На современном этапе развития российской экономики на первый план выходят проблемы, связанные с выявлением неблагоприятных тенденций развития ...

... несостоятельных предприятий агарного сектора с целью повышения эффективности и конкурентоспособности сельскохозяйственного производства. 2.3. Государственное регулирование несостоятельности (банкротства) на предприятиях агропромышленного комплекса Существующая тенденция к нарастанию кредиторской задолженности сельскохозяйственных товаропроизводителей свидетельствует о неэффективности ...

... и статистика, 1998. – 384 с. Шеремет А. Д., Сайфулин Р. С. Методика финансового анализа. – М.: ИНФРА-М, 1995. – 176 с. Шеремет А.Д., Сайфулин Р. С. Финансы предприятий. – М.: ИНФРА-М, 1999. – 343 с. 1 Федеральный закон РФ «О несостоятельности (банкротстве)» от 8 января 1998 г. № 6-ФЗ 1 Соколин Б. А. Кризисная экономика России: рубеж тысячелетий // Хозяйство и право. – 1999. - № 5.1 Адаев Ю. ...

0 комментариев