Основные проблемы по исходной информации и оценке

Разработка заемной политики

Анализ факторов, влияющих на структуру источников финансирования

Прогнозирование финансовых показателей

Составление БДДС (косвенным методом)

Расчет возможного роста объема продаж (модель устойчивого экономического роста)

Размер и структура капитала и оборотных средств ОАО «Пневмостроймашина»

Навигация

Анализ факторов, влияющих на структуру источников финансирования

Политика управления заемными источниками

138244

знака

58

таблиц

3

изображения

2.3 Анализ факторов, влияющих на структуру источников финансирования

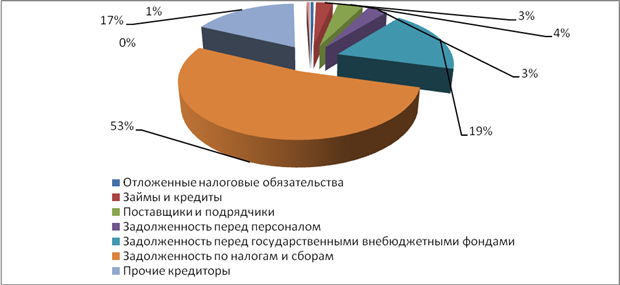

Со стороны пассивов, увеличение валюты баланса в наибольшей степени произошло за счет роста статьи 'Займы и кредиты'. За прошедший период рост этой статьи составил 119010,0 тыс.руб. ( в процентном соотношении ее рост составил 391,3%) и уже на конец анализируемого периода значение статьи 'Займы и кредиты' установилось на уровне 149424,0 тыс.руб.

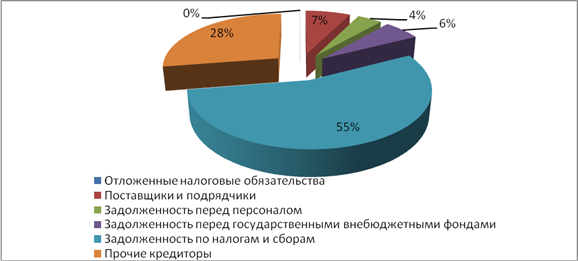

Обращая внимание на совокупное изменение резервов предприятия и нераспределенной прибыли можно отметить, что за анализируемый период их совокупная величина снизилась на -69137,0 тыс.руб. и составила 144378,0 тыс.руб. Изменение резервов составило 0,0 тыс.руб., а нераспределенной прибыли -69137,0 тыс.руб. В целом это можно рассматривать как отрицательную тенденцию, так как снижение резервов, фондов и нераспределенной прибыли может говорить о неэффективной работе предприятия.

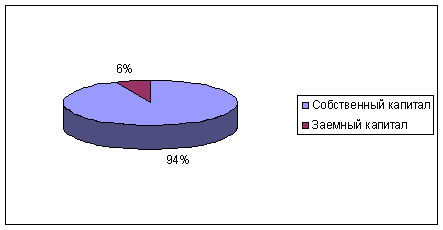

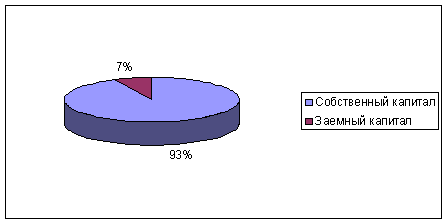

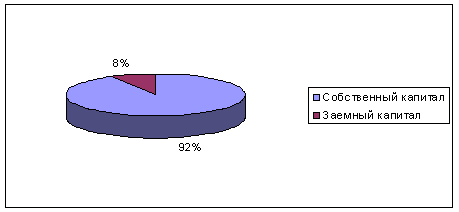

В общей структуре пассивов величина собственного капитала, которая на конец дек. 2005 года составляла 521128,5 тыс.руб., снизилась на -29486,5 тыс.руб. (темп прироста составил -5,7%), и на конец дек. 2006 года его величина составила 491642,0 тыс.руб. (42,3% от общей структуры имущества). В наибольшей степени это изменение произошло за счет снижения статьи 'Нераспределенная прибыль (непокрытый убыток) - на -69137 тыс.руб.

В общей структуре задолженности краткосрочные пассивы на конец дек. 2006 превышают долгосрочные на 370585,0 тыс.руб. что при существующем размере собственного капитала и резервов может негативно сказаться на финансовой устойчивости предприятия.

Наибольшее влияние на увеличение долгосрочных пассивов оказал рост статьи 'Займы и кредиты'. За прошедший период рост этой статьи составил 119010,0 тыс.руб. (в процентном соотношении - 391,3%) и уже на конец анализируемого периода значение статьи 'Займы и кредиты' достигло 149424,0 тыс.руб.

Наибольшее влияние на увеличение краткосрочной кредиторской задолженности оказал рост статьи 'Займы и кредиты'. За прошедший период рост этой статьи составил 95984,0 тыс.руб. (в процентном соотношении рост этой статьи составил 37,8%) и уже на конец анализируемого периода значение статьи 'Займы и кредиты' достигло 350000,0 тыс.руб. (см. Условные данные в Приложении 14).

Таким образом, изменение за анализируемый период структуры пассивов следует признать в подавляющей части негативным.

2.4 Организационные аспекты реализации политики

Комплекс мероприятий по улучшению политики управления заемным капиталом для "Пневмостроймашина" должен охватывать следующие направления:

1. Мероприятия в сфере маркетинга и увеличения объемов продаж:

- поиск сегментов рынка сбыта продукции предприятия или технологически-близких видов продукции, на которых (сегментах) существует неудовлетворенный платежеспособный спрос;

- формирование сбытовой и дилерской сети (агентские договора, договора с оптовыми покупателями, создание фирменных торговых точек и др.);

- развитие новых конкурентоспособных видов продукции;

- разработка системы договоров с гибкими условиями поставки и оплаты (скидки по предоплате, скидки за своевременное и точное исполнение условий договоров, рассрочка платежей на условиях коммерческого кредита и т.п.).

2. Мероприятия в сфере управления издержками:

- поиск более дешевых ресурсов, в т.ч. заменителей или ресурсов, поставляемых на более выгодных условиях (возможно: поиск более качественных ресурсов, улучшающих качество конечного продукта, что позволяет повысить цену при соответствующем информировании покупателя о произведенных изменениях);

- совершенствование системы учета ресурсов и сокращение необоснованных потерь, введение персональной ответственности за расходование материальных ресурсов;

- экономия производственных издержек, в первую очередь, по статьям, имеющим наибольший удельный вес в структуре себестоимости (сокращение избыточной численности и изменение системы оплаты труда с учетом результатов деятельности предприятия, нормирование и контроль расхода сырья с введением соответствующей системы стимулирования, введение контроля энергопотребления и экономия энергии и др.);

- консервация, реализация или списание неиспользуемого имущества, с этой целью снижения затрат по его содержанию;

- снижение непроизводственных издержек, в первую очередь, по содержанию объектов социальной сферы и т.п.

3. Мероприятия по управлению оборотным капиталом:

- ревизия имеющихся оборотных средств (по элементам): выявление неликвидов, безнадежной задолженности;

- «расчистка» баланса (реализация, списание);

- разработка и внедрение в практику работы служб предприятия современных методов управления оборотными средствами;

- контроль за текущим состоянием важнейших слагаемых оборотных активов в процессе производственной и коммерческой деятельности предприятия.

4. По управлению запасами:

- расчет минимально-необходимого уровня запасов (с учетом риска нарушения нормального хода торговли) и поддержание запасов на этом уровне;

- экономия издержек по хранению, в первую очередь, по статьям, имеющим наибольший удельный вес;

- концентрация внимания на запасах, имеющих наибольшую стоимость (АВС-анализ);

- разработка мер по обеспечению сохранности запасов и избежанию их порчи и ущерба.

5. По управлением дебиторской задолженностью:

- оценка платежеспособности оптовых покупателей и определение политики предоставления коммерческого кредита для различных групп покупателей и видов продукции;

- анализ и ранжирование покупателей в зависимости от объемов закупок, истории кредитных отношений и предлагаемых условий оплаты;

- систематический контроль расчетов с покупателями по отсроченным и просроченным задолженностям;

- уменьшение дебиторской задолженности на сумму безнадежных долгов;

- использование системы скидок, стимулирующих своевременную оплату (предоплату, оплату по поставке);

- определение приемов ускорения востребования долгов и уменьшение безнадежных долгов;

- контроль за соотношением дебиторской и кредиторской задолженности;

- оценка возможности факторинга – продажи (переуступки) дебиторской задолженности.

6. По управлению кредиторской задолженностью:

- поиск поставщиков с наиболее выгодными условиями поставки и оплаты;

- мониторинг реакций кредиторов на задержку платежей (индифферентность до определенного предела, прекращение поставок, изменение условий поставок – цен, размера партий, отмена скидок и др.);

- индивидуальный подход к различным кредиторам (задержка платежей индифферентным к неплатежам поставщикам, своевременная оплата – применяющим санкции и т.д.);

- составление оперативных бюджетов и ранжирование платежей в их рамках;

- контроль исполнения бюджетов.

7. Мероприятия по совершенствованию управления:

- постановка системы управленческого учета (хотя бы в усеченном виде). Учет затрат по их видам (переменные, постоянные) и центрам их возникновения (подразделения предприятия);

- формирование финансовой структуры предприятия (центров бизнеса: центров затрат, выручки, прибыли);

- внедрение системы оперативного и текущего финансово-экономического анализа по данным управленческого учета;

- введение системы финансово-экономического планирования, разработки оперативных и текущих бюджетов предприятия и его центров бизнеса;

- контроль исполнения планов и бюджетов; их текущая корректировка;

- разработка рациональной системы связей между подразделениями с учетом функций по управленческому учету, финансовому планированию и управлению.

Данные мероприятия способствуют улучшению финансового положения и направлены на предотвращение банкротства предприятия. Они могут обеспечить исследуемому предприятию улучшение финансовых показателей платежеспособности, ликвидности, финансовой устойчивости и деловой активности.

Похожие работы

... кредитов по среднерыночной ставке. Этот коэффициент играет важнейшую роль при решении вопроса о выборе источников финансирования. Глава 2 Анализ формирования и управления заемным капиталом на предприятии ОАО «ГМК «Норильский никель» 2.1 Организационная характеристика предприятия Горно-металлургическая компания «Норильский никель» – крупнейшая в России и одна из крупнейших в мире компаний ...

... результатам расчета взаимосвязи финансового и операционного левериджа было выявлено, что предприятие ТОО "Сельпром" оптимально управляет заемными средствами. В процессе оптимизации финансового положения предприятия с целью разработки направлений повышения эффективности использования заемного капитала необходимо предусматривать разработку системной кредитной политики предприятия, которая обеспечит ...

... ниже этот показатель, тем в большей степени потребность в капитале может быть удовлетворена за счет собственных его источников. 2. Анализ политики формирования капитала предприятия ОАО «Балаклавское рудоуправление им. М. Горького» и оценка её эффективности 2.1 Система оценки эффективности управления источниками капитала на предприятии Система оценки эффективности управления источниками ...

... , оценку затрат на капитал, управление денежным оборотом, расчеты с покупателями, организацией взаимоотношений с банками и другими инвесторами, диверсификацией инвестиционной деятельности. При управлении заемными средствами финансовый менеджер взаимосвязывает свои решения с состоянием финансового рынка и государством и возможностями предприятия (рис. 2)Рис. 2 Управление денежными потоками.– ...

0 комментариев