Навигация

Управление заемными средствами

51394

знака

9

таблиц

9

изображений

Ессентукский институт управления, бизнеса и права.

филиал Санкт-Петербургской государственной инженерно-экономичесой академии

Кафедра менеджментаКурсовая работа

по дисциплине: Управление финансами

по теме: «Управление заемными средствами»

Выполнил

студентка 5 курса

очного отделения

группы ДЭБ-303

Третьякова С. Ю.

Проверил:

Харитоненко Л.А.

г. Ессентуки, 1997 год.

Оглавление

Введение………………………………………………………………………………………….3

Характеристика предприятия………………………………………………………………4

Финансы предприятия. Управление финансами:………………………………………6

Финансовые отношения предприятия;…………………………………………6

Финансовые механизмы;………………………………………………………….8

Управление финансами;……………………………………………………….…8

Методы управления финансами;………………………………………………10

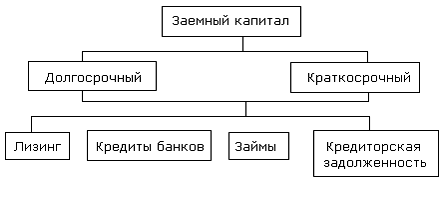

Привлечение внешних (заемных) источников финансирования:…………………..12

Виды финансирования извне:………………………………………………….12

Коммерческий кредит;…………………………………………………………...12

Банковская ссуда;………………………………………………………………...13

Факторинг;………………………………………………………………………….14

Инвестиционный налоговый кредит;………………………………………….14

Ипотечный кредит;……………………………………………………………….15

Лизинг;……………………………………………………………………………...15

Фрэнчайзинг;………………………………………………………………………15

Процентные свопы……………………………………………………………….15

Международные источники;…………………………………………………….15

Страхование;……………………………………………………………….16

Форвардные и фьючерские контракты;………………………………..16

Операции РЕПО……………………………………………………………16

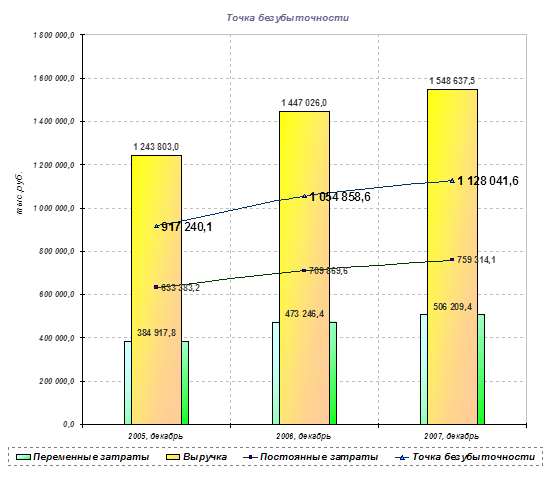

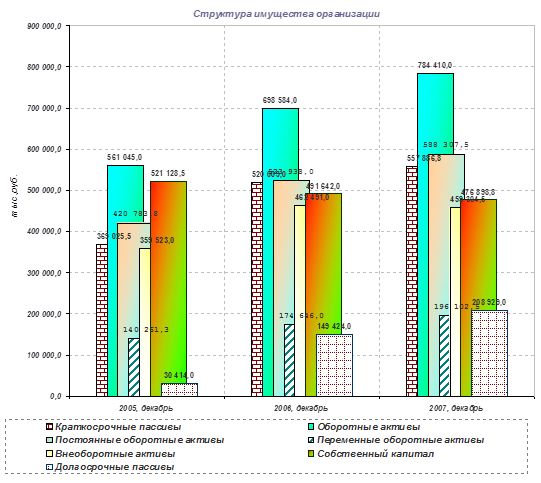

Анализ источников средств (ПСФ «Содружество»):………………………..17

Общая оценка источников средств предприятия;…………………………..17

Анализ источников долгосрочных и нематериальных активов;………….19

Анализ источников текущих активов;………………………………………...22

3.3 Балансовые модели управления источниками финансирования……………..24

Эффективность использования заемных средств:…………………………………..30

Анализ показателей оценки финансово-хозяйственной деятельности предприятия;…………………………………………………………………………….30

Цена, структура капитала, оптимальная структура капитала…………….31

Заключение……………………………………………………………………………………..33

Приложения:

Баланс – ф. №1.

Отчет о прибылях и убытках – ф. №2

Отчет о движении денежных средств – ф. №4

Пояснение к ф. №2

Список литературы.

Введение.

Любое предприятие, действующее в условиях рыночной экономики, по принципам хозрасчета и самофинансирования, должно осуществлять управление финансами. Для обеспечения динамичности и эффективности деятельности руководство предприятия должно управлять активами предприятия, а для их покрытия- пассивами, т.е. источниками средств. Заемные средства – это часть средств финансирования деятельности предприятия, отличающаяся от других источников кругом их владельцев, альтернативными вариантами использования (и привлечения), срочностью, формами возврата, ценой и др. критериями. Специалисту необходимо реально оценивать все эти составляющие заемного финансирования с целью снижения финансовых рисков и получения большей отдачи от использования.

Поэтому данная работа содержит все вопросы , решение которых необходимо для управления заемными средствами. Управленческие решения принимаются на основе аналитических данных в форме прогнозов и планов.

Для достижения целей данной работы используется данные деятельности закрытого акционерного общества «Содружество».

1. Характеристика предприятия.

Предприятие ПСФ ЗАО "Содружество" имеет несколько мест расположения производства и управления. Заводы- БРЗ, ЗЖБИ , арматурный цех, деревообрабатывающий, цех металлоизделий , полигон № 1,2,3 и УПТК, база механизации и другие подразделения по производству и реализации стройпродукции располагаются на производственной базе предприятия на окраине г. Минеральные Воды по ул. Московская, 27, Александровский кирпичный завод (филиал предприятия) находится на территории Ставропольского края в с. Александровское Георгиевского района. Строительство объектов (жилые дома -49-квартирный,109-квартирный, 252-квартирный) производится в районе третьего километра (станция ж\д) в пригороде города Минеральные Воды, производится собственными силами за счет инвестиций граждан и организаций, подразделениями СМУ-21. Административно-гостиничный центр, где располагаются службы по управлению и генеральная дирекция, гостиничный центр , бар, столовая, сауна, массаж и салон-выставка , находится в центре г. Минеральные Воды.

Транспортные связи предприятия характеризуются особой сложностью и многочисленностью из-за специфики производства, производимых работ, а так же зависят от пунктов реализации продукции, пунктов снабжения. Для ритмичной, непрерывной деятельности предприятие наладило и продолжает налаживать прочные транспортные связи с Управлением Северо-Кавказской железной дороги, с предприятиями - поставщиками, имеющими мощный автопарк. Но, в основном, используют транспортные связи на железной дороге, что объясняется особыми характеристиками перевозимой продукции (инертные грузы большого объема). Связи поддерживаются взаимовыгодными договорами и взаиморасчетами. Для обслуживания собственных подразделений и объектов строительства, пунктов реализации (организации и частные лица, объекты благотворительности) и снабжения используются автомашины базы механизации, которая продолжает расширяться.

Пунктом реализации готовой продукции предприятия являются все объекты собственного строительства, организации и предприятия, покупающие продукцию для собственного строительства, а также частные лица, покупающие продукцию для индивидуального строительства. Собственное строительство находится на значительном удалении от подразделений (заводов предприятия, но так как оно обслуживается собственной базой механизации, то все затраты, связанные с удаленностью, входят в себестоимость продаваемых объектов и могут управляться эффективно.)

В состав ПСФ "Содружество" входят подразделения:

1. Бетонно- растворный завод (БРЗ)

2. Завод железобетонных изделий (ЗЖБИ).

3. Кирпичный завод керамического кирпича (КЗ).

4. Строительно-монтажное производство, монтажные и специальные работы (СМП).

5. Управление производственно-технической комплектации (УПТК).

6. База механизации с автопарком, участком землеройной техники и участком грузоподъемных механизмов (БМ).

7. Учебный центр по подготовке и переподготовке, переквалификации работников.

8. Гостиничный комплекс, включающий в себя гостиницу, сауну, лечебный массаж.

9. Отдел реализации готовой продукции.

10. Торговый центр (бар, столовая, салон-выставка).

В 1994 году были введены новые объекты хозяйствования .Гостиничное хозяйство, оздоровительные услуги, торговая деятельность не имеют здесь своего конкретного назначения. Это виды деятельности, которые обеспечивают всей деятельности предприятия организационно-хозяйственную, экономическую законченность, цикличность и независимость от партнеров.

В целом предприятие можно охарактеризовать, как крупное растущее предприятие (увеличение объемов производственной продукции, увеличение среднегодовой стоимости основных производственных фондов, увеличение численности работников). В то же самое время вызывают опасения результаты от реализации и финансовые результаты деятельности фирмы. Можно сделать вывод, что предприятие проводит политику расширения, экстенсивно развиваясь, т.е. не за счет эффективного использования средств производства и организации труда на предприятии, а за счет увеличения средств производства и численности работников.

Похожие работы

... в Приложении 14). Таким образом, изменение за анализируемый период структуры пассивов следует признать в подавляющей части негативным. 2.4 Организационные аспекты реализации политики Комплекс мероприятий по улучшению политики управления заемным капиталом для "Пневмостроймашина" должен охватывать следующие направления: 1. Мероприятия в сфере маркетинга и увеличения объемов продаж: - ...

... активов организации и ставкой процента по заемному капиталу. Дифференциал должен быть положительным[10]. В соответствии с формулой и расчетами, представленными в таблице 5, вся сумма процентов по заемным средствам уменьшает налогооблагаемую прибыль организации. Однако согласно ст. 269 Налогового кодекса Российской Федерации на уменьшение налогооблагаемой прибыли относится только сумма процентов ...

... структуры собственного и заемного капитала, а также эффективней использовать имеющийся капитал с целью увеличения рентабельности. Эффект финансового рычага можно рассчитывать не только в целом по всему заемному капиталу, но и по каждому его источнику (долгосрочным, краткосрочным кредитам банка, лизингу, беспроцентным заемным ресурсам и т.д.). Тогда в вышеприведенную формулу нужно подставлять не ...

... кредит) Заемные средства, обеспеченные залогом или закладом Заемные средства, привлекаемые в иных материальных или нематериальных формах С учетом изложенной классификации организуется управление привлечением заемных средств, которое представляет собой целенаправленный процесс их формирования из различных источников и разных формах в соответствии с потребностями предприятия в заемном ...

0 комментариев